BTC/HKD+2.08%

BTC/HKD+2.08% ETH/HKD+2.78%

ETH/HKD+2.78% LTC/HKD+4.72%

LTC/HKD+4.72% DOT/HKD+3.15%

DOT/HKD+3.15% ADA/HKD+4.92%

ADA/HKD+4.92% SOL/HKD+4.37%

SOL/HKD+4.37% XRP/HKD+3.05%

XRP/HKD+3.05% DOGE/US+4.51%

DOGE/US+4.51%終于,區塊鏈的牛市隨著整體的宏觀市場的萎縮一起結束了,整體的方向在預期之內,但許多牛轉熊的關鍵事件發生的時機卻有太多在預期之外,不管是Terra,StepN應該發展都在可以預期的范圍之內,但是事情發生的時間點和崩潰的速度卻都比我預期的要快得多,也算是從市場學到了不少的不少的教訓吧。但是回過頭來,我會覺得現在已經不是2018,即使熊市來臨,在2022的我們仍然可以看到許多的賽道已經有了很多的基礎建設和基礎的金融建設已經開始有了穩定的發展,甚至對于世界來說,加密貨幣支付已經慢慢的世界所接受,甚至我身邊完全不懂區塊鏈的朋友,或者身在阿根廷等本國貨幣匯率波動極大的國家,都可以透過區塊鏈將自己在世界各地的收入透過Crypto換成本國貨幣,支持自己的生活所需,筆者認為金融的普及和便利性是第一步,未來的區塊鏈還有很多的地方需要持續進化,除了技術的突破以外,機制的設計也需要一次又一次的設計,并且在這個過程中還要忍受惡意fork的割韭菜項目污染行業,影響用戶信心,可謂道阻且長,但是區塊鏈最棒的地方是一但開始,基本上就停不下來了,既然這是一個持續吸引著世界上最多優質高校的青年勞力進入的行業,那我們其實可以繼續期待,也繼續建設這個能夠改變世界游戲規則的新技術。

回想2016年,當時在臺大城鄉所寫論文的我,已經厭倦了傳統的都市計畫由上而下的規劃方式,因此到了崇尚由下而上的參與式規劃的臺大念了研究所,在這里因為遇上恩師而開始了產業研究的道路,在田野調查的過程中意外的發現了區塊鏈這個新技術,莫名的和我在追尋的button-up以及communitybuilding不謀而合,高強度參與和機制設計都需要一個客觀的技術去支持,區塊鏈正是這樣的存在,雖然很清楚這樣的文明社會,可能不會這么快的到來,但我知道,一旦你看見了未來的景象,你唯一要做的,就是在自己得以生存的前提下,用力地往這個方向邁進,并且盡自己的能力去建設這個行業,持續地向你所在的網絡釋放訊息,也需要這些資源的人自然也會因此受益,進而堆動整個行業和社會的進步。

我想我的初衷還是沒有變,很感激一切身邊的人事物如此的在支持我前進,我也會繼續貢獻我的所學和所能給身邊所有需要幫助的朋友。以下會分享一些我在今年所學到,或者說被市場教育到的事情,并且分享一些筆者對未來的個人看法

一、周期

1.整體宏觀環境終究和crypto息息相關

首先,很不幸的是我仍舊要說,目前的區塊鏈市場行情依舊沒有辦法脫離實體經濟的發展,加密貨幣市場的走勢目前仍然是實體經濟的加大杠桿版,許多的投機和瘋狂,在股市,房市的暫時性獲利,例如抵押貸款,基本上都成為了區塊鏈世界的活水,當然,在市場緊鎖,匯率上升,殺股市降需求的時刻,自然加密貨幣成為最軟,最容易先割舍的那一塊,因此市場也殺得最兇。反過來,我們或許可以說,真正的需求或許在區塊鏈上并還沒有形成,有點像是在2000年的網際網路一樣,我們已經看到了許多的基礎設施,例如像是雅虎,谷歌,但是我們還沒有等到移動互聯網時代,直到Iphone等智慧型手機出現才打開了新局,現在基本上已經沒有人能夠脫離網路而生活,虛擬世界一點也不虛擬,而是支撐著人們實體和精神生活的一大利器。

有韌性的實體經濟體帶給我的啟示舉個例子,在2022年,全球的經濟普遍蕭條,但是在東南亞有個國家的經濟表現特別突出,那就是印尼,印尼在原物料、礦場等市場的成長下,他們的GDP和印尼盾兌美元的表現上一度優于其他貨幣重貶的亞洲國家。回到區塊鏈市場,我們可以看到,在Arbitrum發幣的潛在利誘下,目前GMX和TreasureDao其實也有相對亮眼的表現,但回過頭來看整體的加密貨幣市場,在這里存在著什么獨立于實體經濟的需求嗎?如果有,那或許整體的Crypto走勢會具有更大的韌性。

關于宏觀經濟與crypto的走勢,我個人認為,學到最重要的一點是:『如果一個趨勢是可以預見的,那提前做準備,即使無法精確地抓到事發時間,但也比事發當下資產蒸發而痛苦割肉好』

2.龐氏與周期

龐氏(Ponzi)模型一直以來都非常吸引我的注意,雖然很多人會把它和『騙局』做直接的關連,但相較于此,我更愿意認為,他是一種失敗率極高的『集資方式』,在這些Ponzimodel中,真正能夠避免參與者傷害極小的幾乎了了無幾,從算法穩定幣,例如ESD開始,到集大成,排名曾經擠進前50的OlympusDao($OHM),到后來今年沖上市值前十的Luna($UST),以及后來的StepN,幾乎采用的都是Ponzi的模型,以后勢看漲的token或者高年化報酬率作為獎勵讓參與者投入資金,并讓整套系統能夠運行。

在經歷OHM以后,今年的我對于龐氏的項目沒有太大的興趣,但這也導致了我錯過了Luna和太晚加入StepN,筆者個人認為,當整體市場行情沒有明顯反轉時,龐氏永遠都會是一個題目,但是當牛熊周期轉變時,龐氏類型的項目一定是呈現死亡螺旋,過去一天能夠30%50%漲上去的,時候到了一天下跌90%也不意外,因為處于龐式狀態的項目,他并沒有辦法產生資金盤以外的收入。舉例而言,今天如果扣除用戶投入和交易產生的費用,這個項目本身并沒有自己的商品的話,那么隨著用戶的抽離,他是缺乏實際的收入支撐的。

來個極端一點的例子,今天如果有個香腸攤老板決定使用一種龐式模型來賣他的香腸:『今天一條香腸10元,今天我們辦香腸大胃王比賽,參與者繳費100元,可以參加比賽,前100位吃完的人都可以拿到120元的回報』,那只要今天參與的人數超過122人,這種龐氏模型就成立,但最后吃完的22位客官,他們就是被rug了,一毛錢都拿不回來,但不一樣的地方是,香腸攤老板平常就算不辦比賽,他賣香腸的生意一樣可以持續,但區塊鏈中的龐氏模型的項目,普遍的商品還是代幣本身,或者說他真正的生意來不及形成,龐氏模型就垮臺了,其中我認為Axie是比較可惜的,市場給了這個項目很多的時間做轉型,但他們沒有把握好,StepN是比較悲慘的,生不逢時,市場根本沒有給予她足夠的時間成長和轉化用戶。關于GameFi筆者后面會再多加討論,但是這里關于龐氏與周期,我也從市場學到一個心得:『能參與就盡可能地在第一天就參與,否則就不要參與,把時間用來建設其他有意義的項目』,當然,也有一些人是靜觀其變,透過做空來獲得收益,這也是一種方法,但正常人是經不起長時間當空軍的,當然,也可以留一些自己的美德,例如當有朋友想要參與的時候,可以盡你所能的去告訴他風險,以及你參與和你看好這個項目的原因,供人做參考以避免任何你覺得重要的人因為Fomo而有財務虧損。

以太坊Layer2上總鎖倉量為98.50億美元:金色財經報道,L2BEAT數據顯示,截至目前,以太坊Layer2上總鎖倉量為98.50億美元,近7日漲10.37%。其中鎖倉量最高的為擴容方案Arbitrum One,約59.09億美元,占比59.99%,其次是Optimism,鎖倉量23.21億美元,占比23.56%。[2023/6/26 21:59:41]

也有人會說FTX算不算上龐氏,筆者會直接說:『絕對不是』,交易所好比銀行,交易產生費用,存款產生交易流動性深度這兩者其實并行是并行不悖的,尤其他們還有許多的投資以及交易收入,其實很想像他們最后會產生這么嚴重的負債和崩碟,其實至今我仍然沒有被法想像,這個世界已經少了FTX這間交易所,許多人在熊市之后,看見層出不窮的DeFirug,想著toptier的CeFi或許是最后的庇護所,真的想不到最后出了這個黑天鵝。

總結來說,隨著周期繼續往熊市邁進,我們應該可以去思考兩個問題

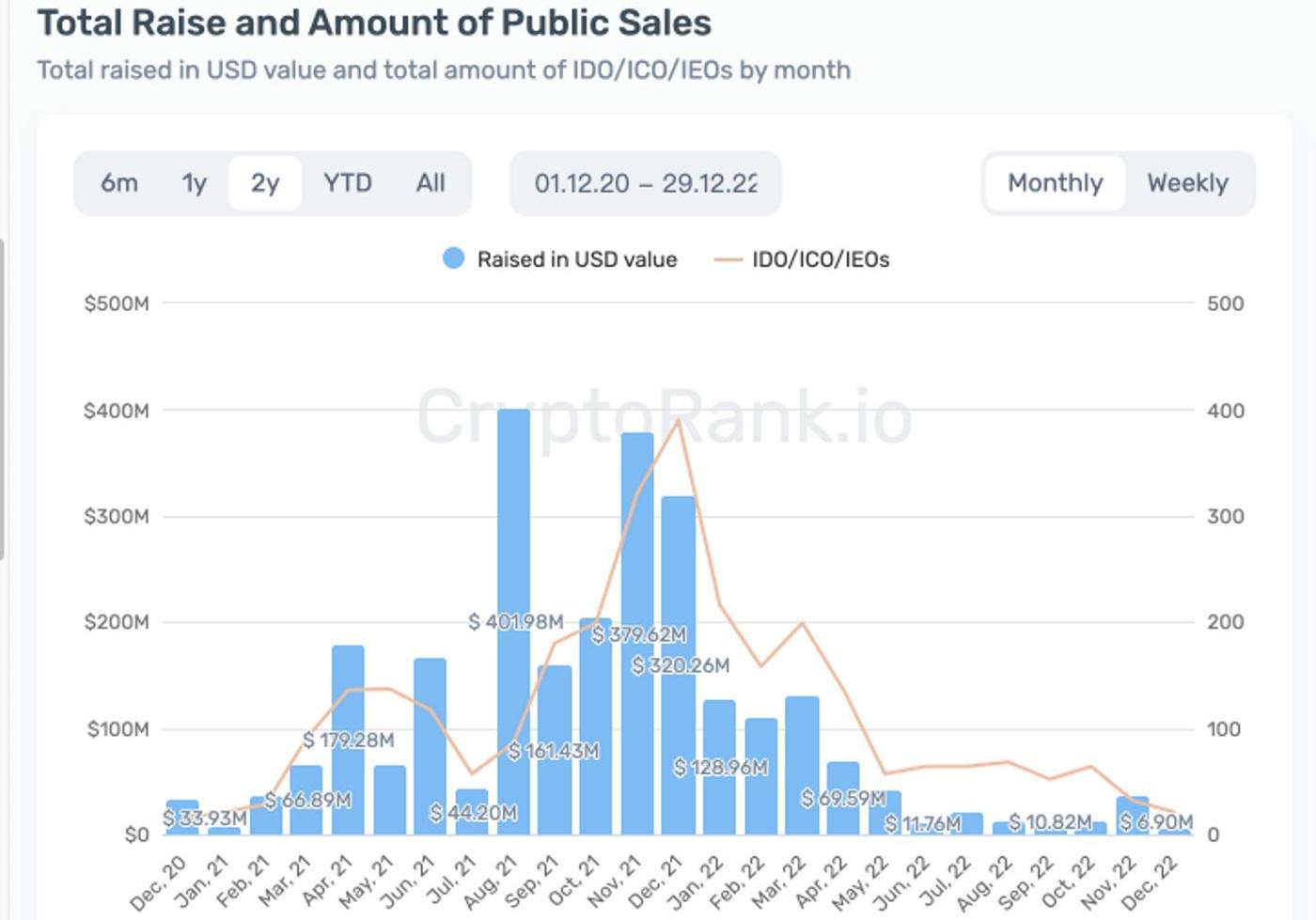

看似合理的回報,實際上現金流在哪里如果當有個協議說了可以提供了穩定的回報,那么可以去想,他的錢、他的收益從哪里來,如果想不出來,錢就是從你身上來的!如果想得到,那么恭喜你,持續關注他們的成長和收益,持續幫助他們建設社區,我常常會去注意tokenterminal或是cryptofee這些關注協議收益得統計網站。到了熊市,誰還在持續有豐厚的金庫或者穩定的現金流在牛市,穩定的流量幾乎是王道,但是在熊市來臨以后,基本上擁有流量的人已經寥寥無幾,許多的用戶也被Luna和FTX的崩潰嚇到,漸漸減少使用crypto,這時候我們值得觀察一個點:已經發行的項目中,誰還能夠有豐厚的現金存底,或者誰能夠持續地產生收益。前者的現金存底可能來自于協議的收入或者當時的募款所得,這里我認為可以特別注意在牛市頂峰進行公開募資的項目,例如GuildFi($GF)或者XDeFi錢包,其實都在IDO中斬獲了不錯的資金募集(項目生對時間很重要),甚至可以發現他們的流通市值目前甚至還低于項目目前treasury的總資產,有財庫是任何項目能夠養士的重點,有資金雇用開發人才,才有機會在機會來的時候有足夠的建設能力。

可以看到,在牛市得頂峰也是募資量最大的時候source:cryptorank

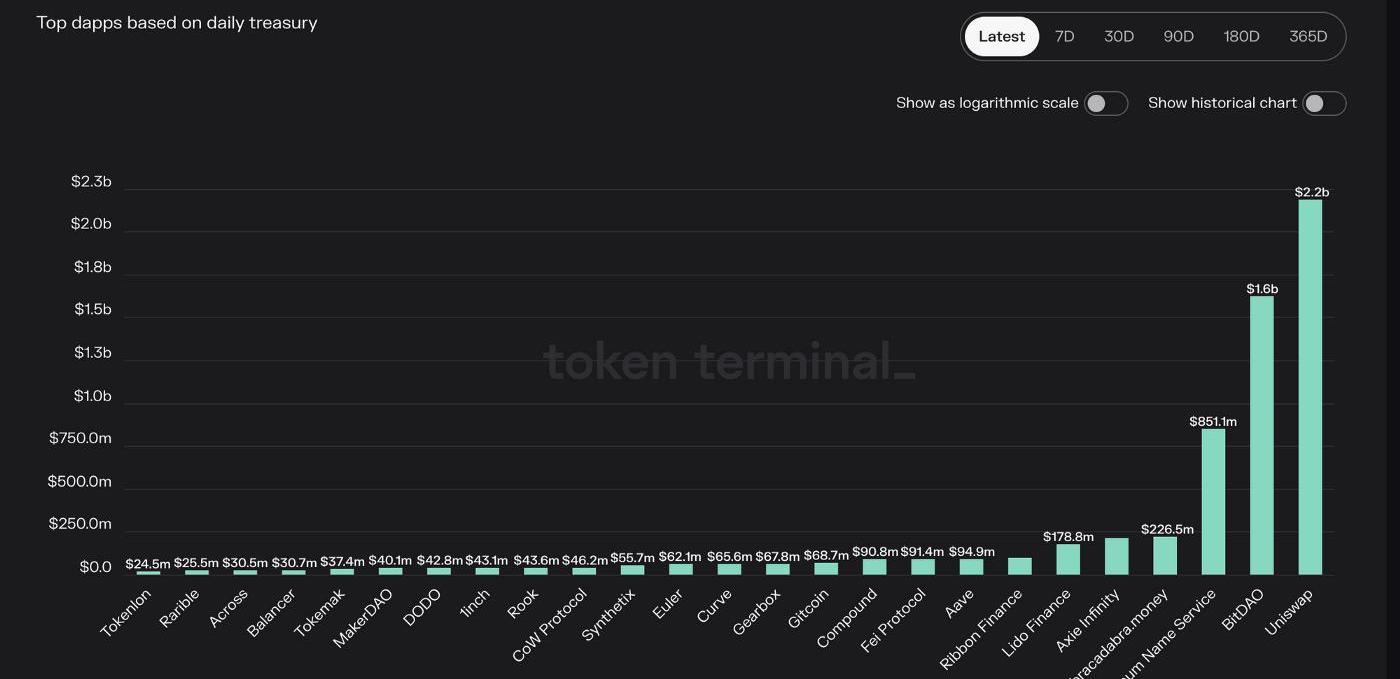

仍然有許多的項目具有充足的財源可以使用source:tokenterminal(有許多項目仍未被列出)

二、關于各個賽道的一些淺見

1.關于大盤

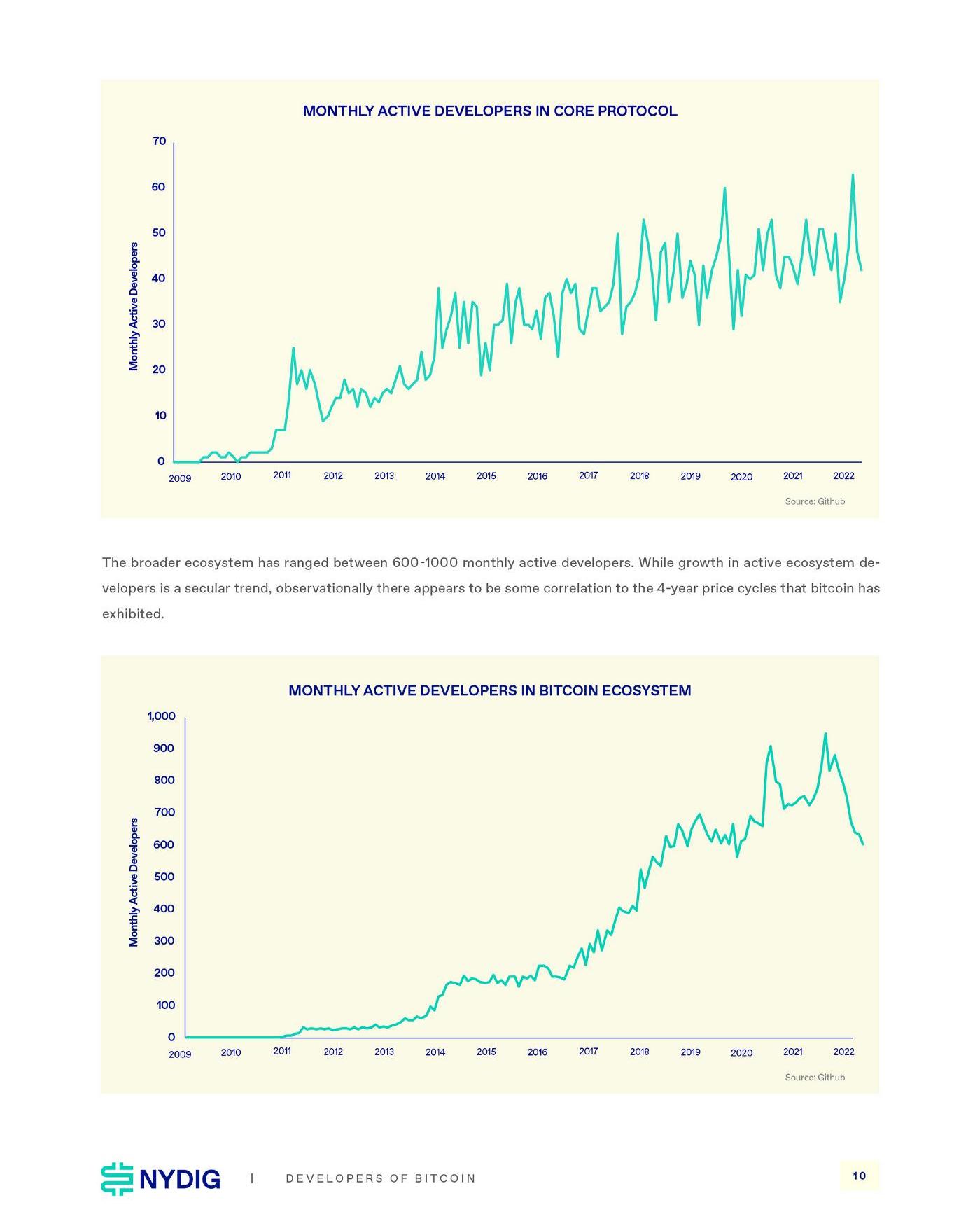

四年一遇的減半不是可靠的周期指標筆者個人認為,相信比特幣減半就是下個牛市實屬一種迷信,減半后買單是整體的市場,這種行為再一次兩次的規律之后,相信第三次第四次一定會這么發生實在是無稽之談,尤其在比特幣每次減產的數量不斷減少下,供給面的影響也會日益減少,與其相信減半周期,或許整體宏觀經濟發展,還有ETH等智能合約鏈所帶動的發展對整體區塊鏈行情的影響更大。比特幣的開發活動的減少對比特幣地位的影響比特幣核心開發者已經慢慢的淡出比特幣社區,在幾天前根據NYDIG的比特幣開發者研究報告指出,比特幣上個月活躍的開發者數量僅僅剩40~60人,這樣的數量可能和一般市值前一百的公鏈相差無幾,甚至更少,如此而言,我們可能會遇見的是比特幣這個最大市值的代幣可能對于市場的影響力會逐漸衰退,更何況bitcoincore的核心開發者WladimirJ.VanDerLaan等也離開了bitcoincore,這勢必對比特幣社群的開發量能有所影響。然而,還是必須說比特幣仍然具有一定的韌性,還有別忘記比特幣網絡還可能是今年少數幾條沒有shutdown的公鏈,另外,閃電網絡的流動性不斷在增加,這將使得閃電網絡的可用性持續增加,另外基于Taproot的Taro協議可以提供用戶在閃電網絡上發行資產,也是值得注意的進展。

比特幣社區的開發者以及活動數量在減少當中source:NYDIG

2.即使熊市,特訂題材的板塊仍有機會爆發

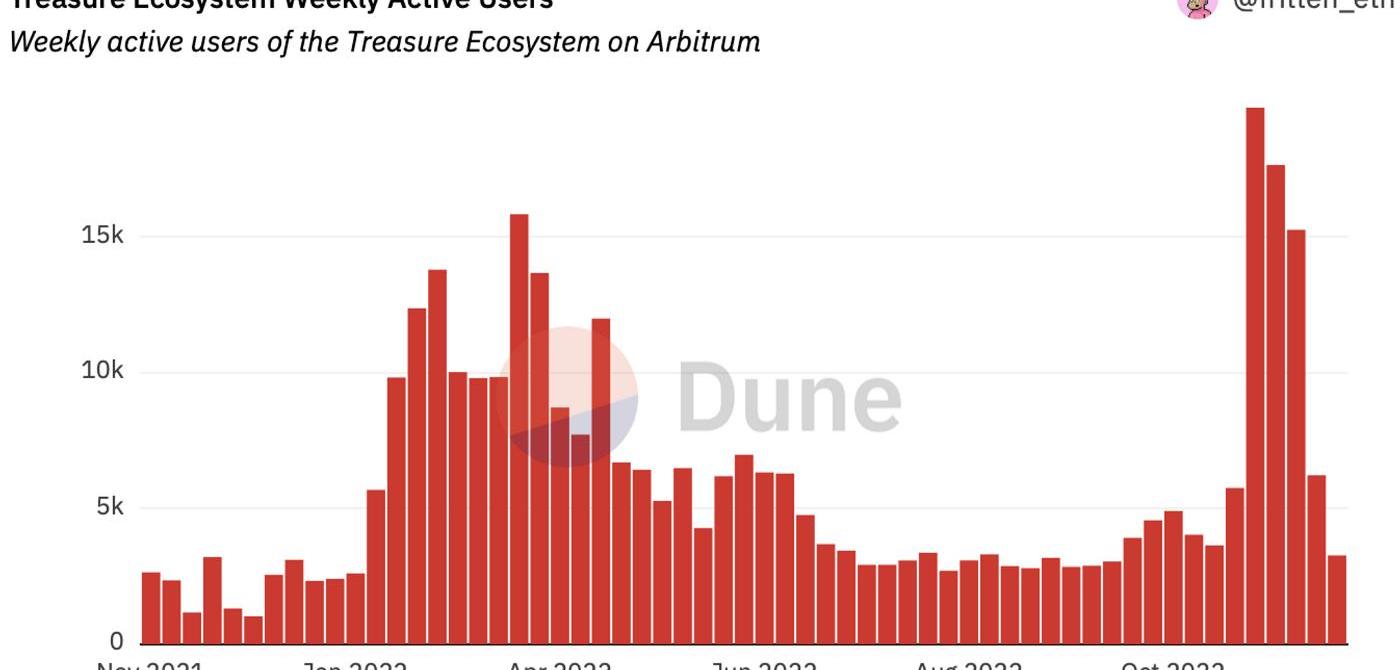

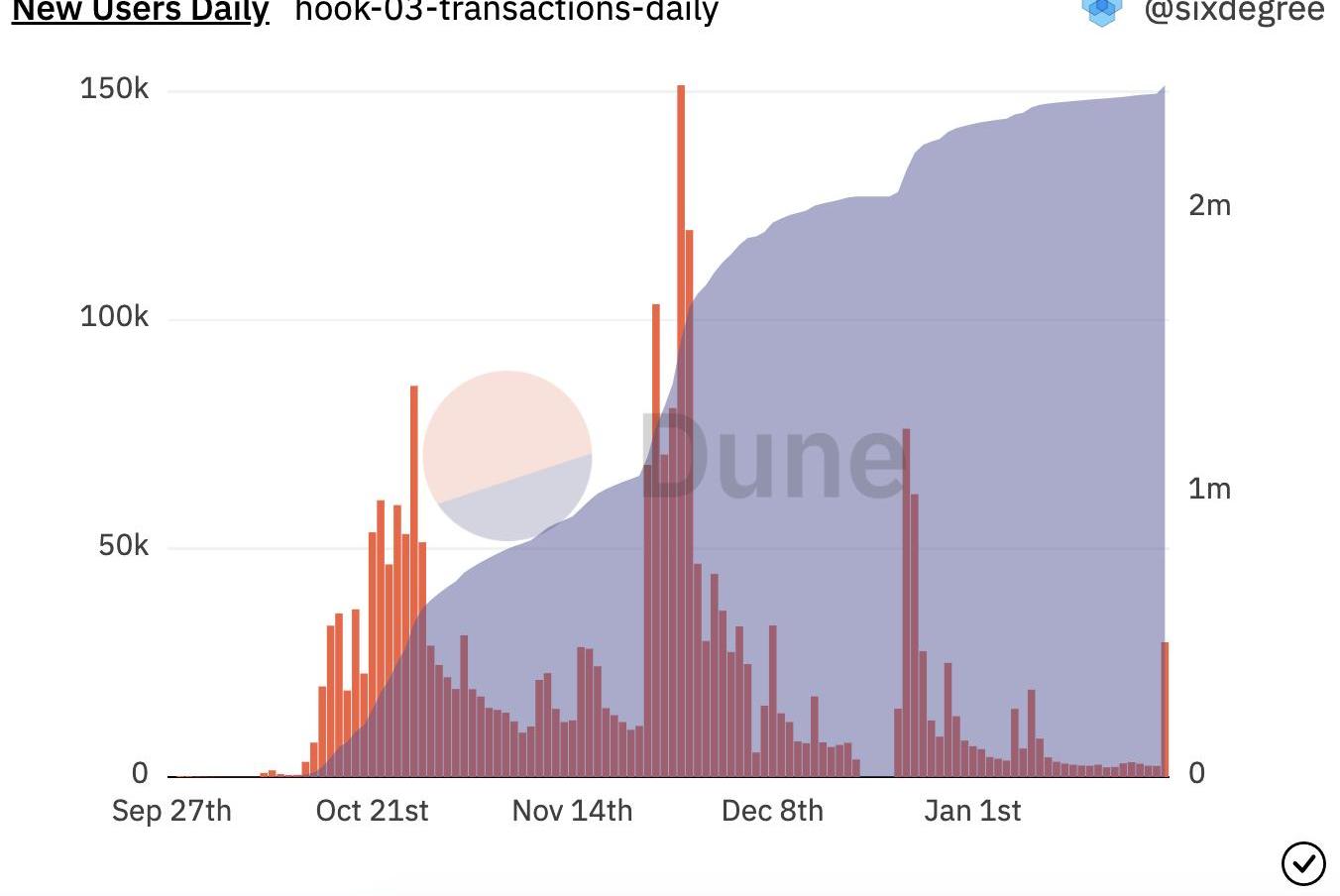

現在的區塊鏈已經不是蠻荒時代,基礎設施已經漸趨成熟的區塊鏈世界會有些大行情來之前的小高潮,例如Layer2或者新公鏈的興起,基本上都可以帶來一定程度的噪音,舉例,即使現在身處熊市,我們仍然可以感受到有一些題目,例如Arbitrum生態系就因為潛在的$Arbi空投,以及生態項目的創新,導致有許多項目即使在熊市還有顯著的成長,例如GMX的GLP也產生了一些衍生項目,例如Vesta,Umami以及Ragetrade等項目,均利用了GLP的特性來運下其項目,目前協議手續費收入也累積超過1.27億美元。另外,像是TreasureDao游戲生態的成長也非常的迅速,他們透過$Magic來扶植各種小游戲,如thebeacon,這種新的手法也令人眼睛為之一亮,且游戲本身也可以不急著發行自己的虛擬貨幣,而是能夠專心在獲取自己的早期用戶和打造產品。因此,綜合以上,筆者認為即使是熊市,仍然會有零星的板塊在事件的驅動下而爆發。

GMX持續的在熊市累積手續費收入source?:dune

treasureDao的用戶基礎也逐日在成長source?:dune

下次的牛市什么時候會出現,還得看整體宏觀經濟,以及下個開啟牛市的題目會在什么時候爆發,我認為應該下次能夠引領牛市的,應該是能夠大規模讓使用者友好使用的產品,這有賴于整體基礎設施的成熟,以及應用端如何善用這些基礎設施。

美參議員:比特幣的優勢在于它允許個人擁有自己的主權:金色財經報道,Bitcoin Magazine在社交媒體上稱,美國參議員Cynthia Lummis表示,比特幣的優勢在于,它允許個人擁有自己的主權,并作為美國人實施、使用和保護他們自己的價值觀。[2023/5/21 15:17:03]

3.關于Layer1與Layer2

在去年的備忘錄里,筆者就有提到,以太坊上的Layer2,極有可能是其他公鏈的最大競爭者,目前看來確實如此,我們可以看到Arbitrum的TVL已經超越Avalanche,同時Optimism的TVL也已經超越了AC重新回鍋領軍的Fantom,從這里都可以看出來,以太坊的正統性永遠可以吸引主流的Money進場。筆者認為,以太坊朝著分層的道路走下去或許會比sharding更加容易,如此也可以避免底層公鏈消耗不必要的計算資源,在這樣的敘事下,以太坊在去年正式轉向POS后,承載的資產會越來越大,這樣的情況下,質押網絡的服務也會變得越來越競爭,這些人的競爭也同時帶給了以太坊上的資產有更大的安全性。

最后,也別忘了starknet,zksync,scroll等zkevm的項目如果沒有意外的話,也會在明年開始陸續的落地,屆時我們可以看到同時能夠兼具隱私和可擴展性的Layer2出現,雖然筆者認為,即使主網上線應該大規模采用還是要一段時間,但這將會是非常令人期待的一個主題。

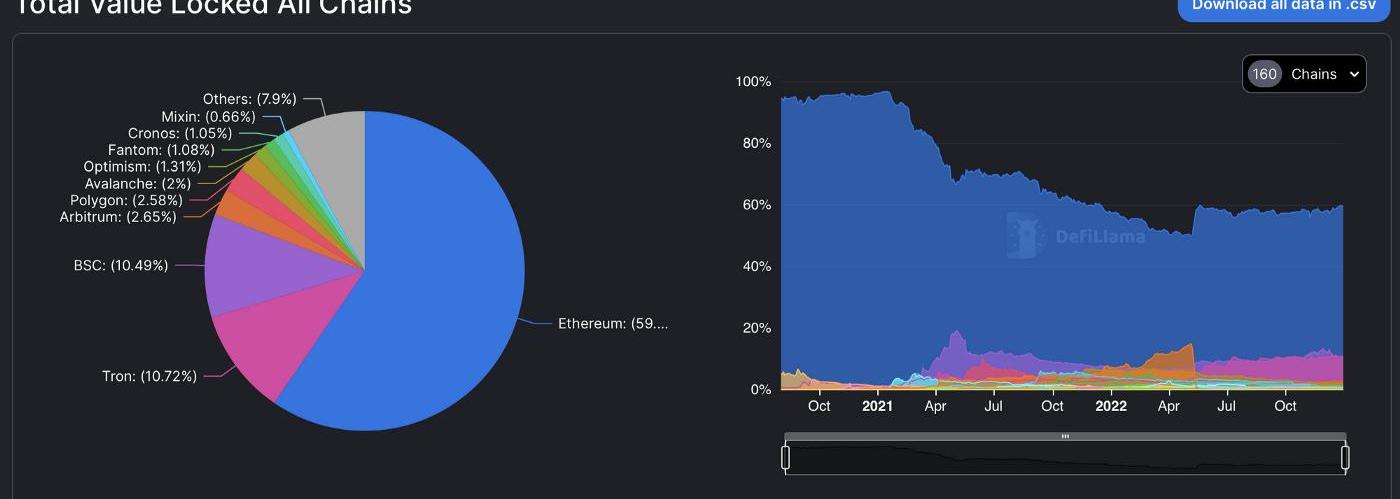

各個鏈的TVL比較

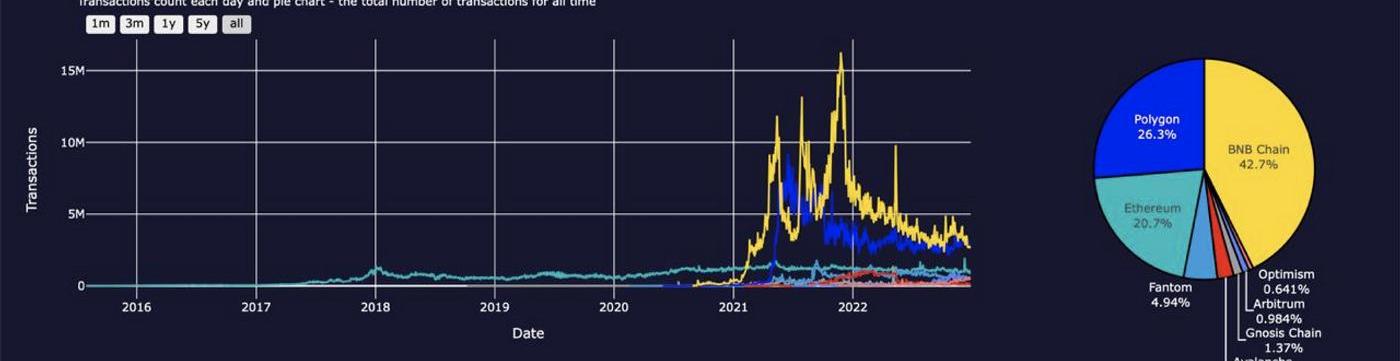

另外,除了以太坊之外,目前有較大TVL的公鏈,可能就剩下BSC和Polygon以及目前逐漸在消逝的Solana了,尤其值得注意的是,在BSC以及Polygon上的日均交易數,如下圖顯示,已經超過以太坊,這揭示著我們許多的新用戶已經慢慢的不介意Layer1的品牌,而是比較在意的是這條鏈上能不能夠有自己感興趣的應用,同時,對于開發者而言,越高頻次的交易行為發生,也代表著對于手續費的消耗將是必須著重考量的點,此時哪條鏈的開銷較小,或者有的補助或者grant越多,也將成為他們選擇將自己的應用部署在哪條EVM鏈的考量,當然用戶數量亦然是個吸引開發者的考量因素。

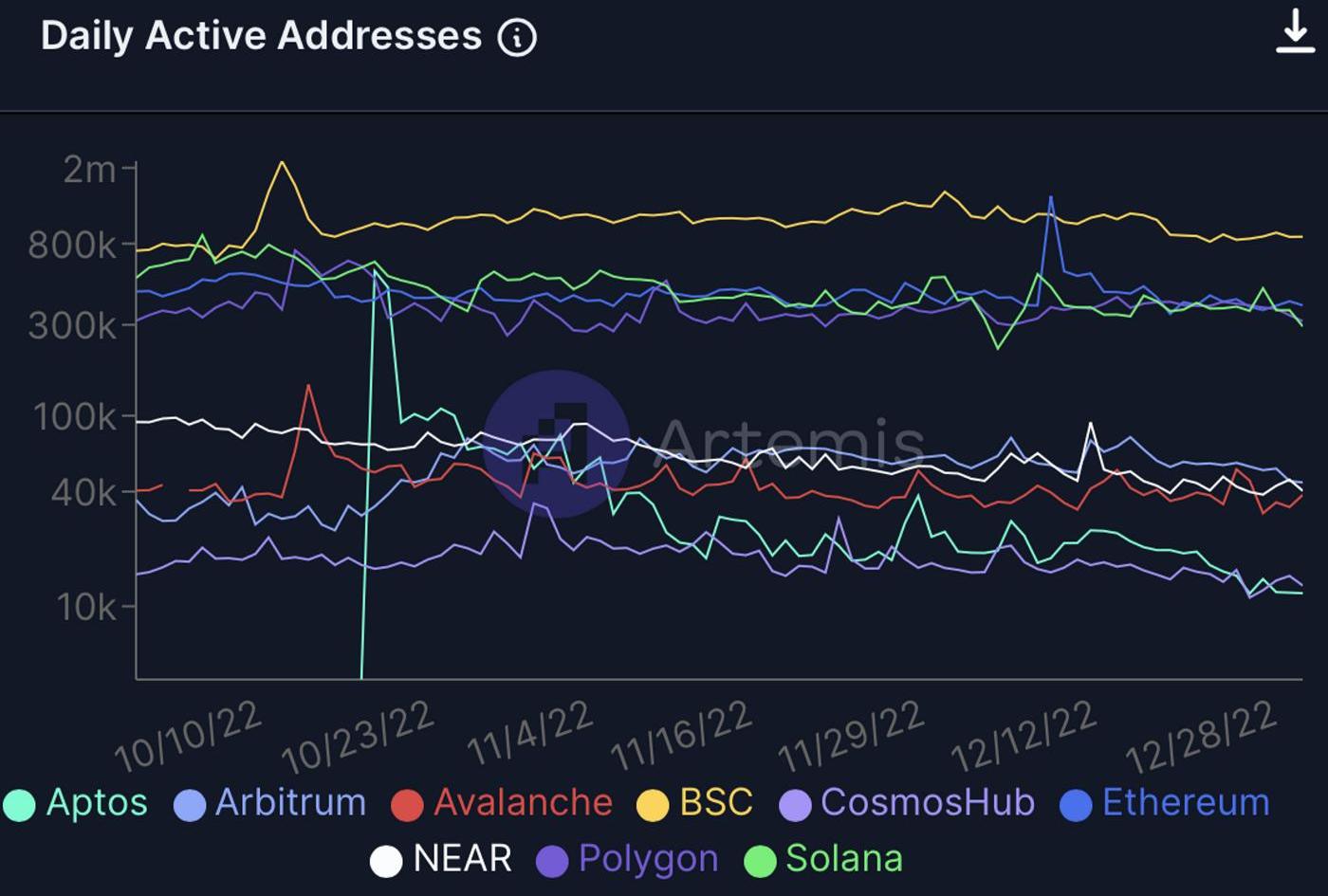

從活躍地址數可以看到各條鏈之間的消長source:ImpossibleFinance

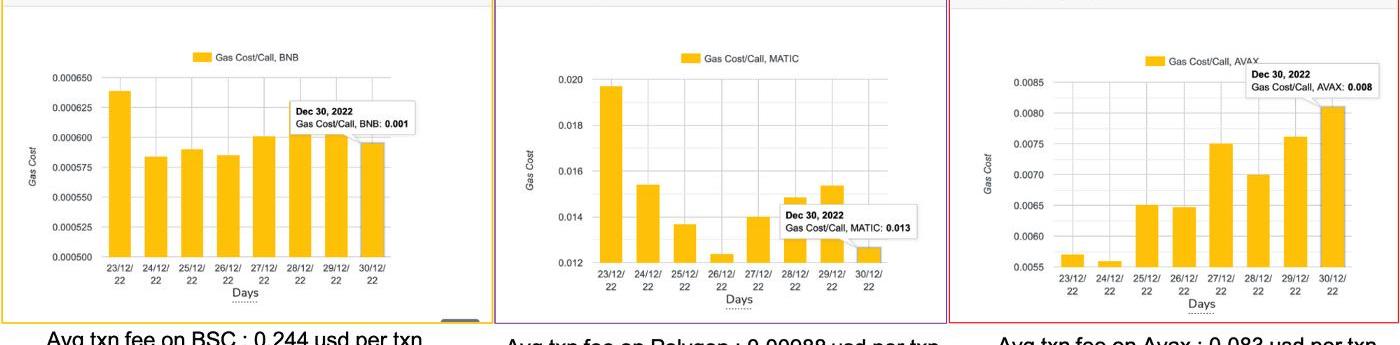

從這里可以看到Polygon和BSC這兩個用戶數量非常大的公鏈,他們分別還具有開發成本小的特性,根據筆者來自bitQuery的統計,12/30日時在BSC上的平均交易手續費每筆交易需要0.244usd,而Polygon只需要0.0098usd/pertxn,而幣安則是有源源不絕的資金能夠建設生態,兩者算是都在收入支出,以及用戶獲取這兩個維度上和其他公鏈拉開了差距。

關于BSC、Polygon和Avanlanche的手續費差異source:BitQuery

非EVM公鏈,Move生態系的可能

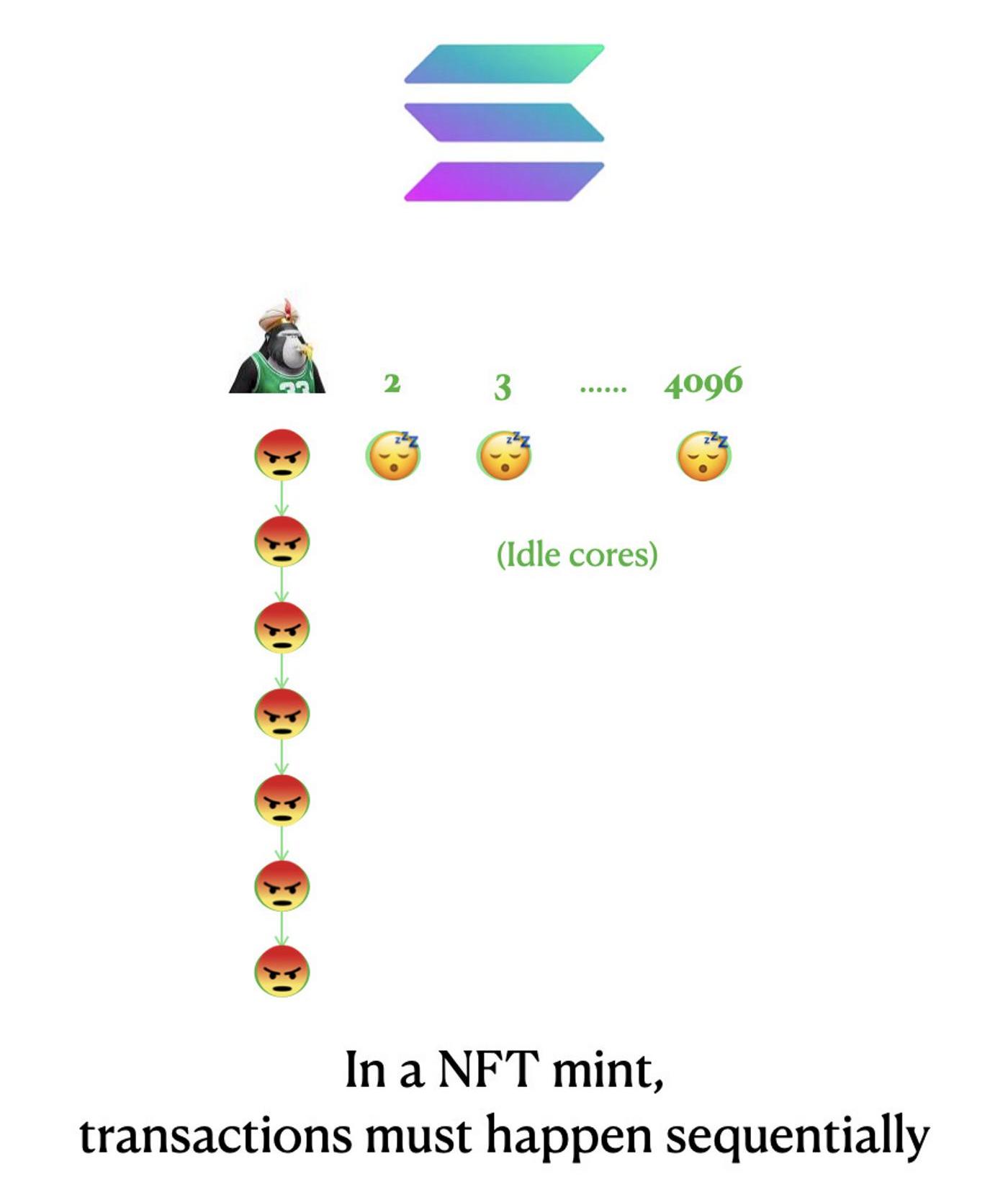

在Facebook于今年宣布放棄了Diem公鏈的開發以后,原本Diem(Novi)團隊成員分別出來做了幾條基于Move語言的公鏈,其中最受人矚目的,就是Aptos和Sui,在此筆者認為,公鏈的敘事始終存在,但是會越來越限縮,只有少數能做出產品、生態,并且用實力證明自己的編程語言、可擴展性以及整體生態永續發展能力能夠接近以太坊的公鏈才能夠經的時間的考驗,Solana真的在性能上給出了一個很好的成績,但是不料在NFT興起的時代,同時要承受DeFi的運行壓力以及NFT的鑄造,也造成了Solana數次停機,也讓人看到了平行運算在遇到強調交易序列的NFT鑄造這類的交易時仍然存在限制。

solana的高性能在NFTminting的場景中平行運算完全失靈的示意圖source

在牛市過去以后,基本上solana對公眾而言,以及缺乏了各種對公鏈幻想的性感敘事,加上FTX的負面輿論,更使得大眾對于Solana失去耐心,但是別忘了,他們的財庫應該還有接近1億美元的現金,并且仍然有許多有競爭力的生態,或許相較于完全崩盤的Luna,他們的狀況還是好上很多。

回到Aptos和Sui,同樣師出Meta,他們兩者都有超過2億美元以上的融資,我們可以看到基本上主力的投資人有高度的重疊,例如a16z、FTX、BinanceLabs以及jump。

但從基因上來看,會發現目前為止兩邊的foundingteam有不同的調性,Aptos的CEOMoShaikh來自過去Novi(Diem)和Consensys的策略以及合作伙伴部門,CTOAveryChing只是過去Novi的軟體部門職員,加上他們又找來了之前Solana的生態總監AustinVirts,也不難看出Aptos是一個商務行銷方面較有優勢的團隊,目前在市場的聲勢上也是先發制人,上線了主網,吸引了許多人的目光,但筆者比較訝異的是代幣經濟模型竟然在上線前夕才推出,并且缺乏與社區的討論,這對于區塊鏈項目來說是個很大的硬傷。

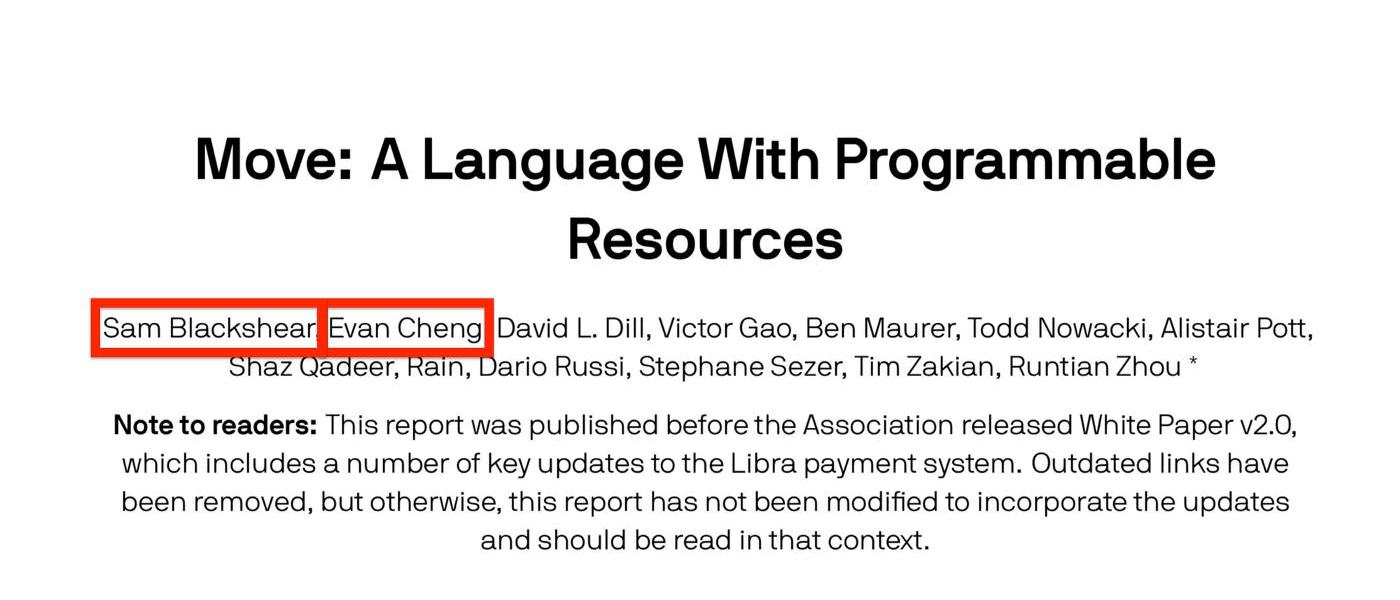

回到Sui,從Sui的團隊來看筆者認為他們可能是真正能夠掌握Move語言的團隊,首先,CEO?EvanCheng以及CTO?SamBlackshear都是當年Move白皮書頭兩位的作者,另外他們的首席科學家是由前Nove研究員GeorgeDanezis擔任,同時George還是UCL大學專攻CS安全和隱私部門的教授,在他們的DAG共識論文上也可以看得出學術的嚴謹性。目前Sui預計在2023也將會上線,現在我們可以看到目前在經濟模型上也有較多的沉淀,包括在論壇、Discord以及AMA等場合都有討論的機會,雖然個人認為目前的一般社區用戶對于這些討論似乎不太活躍,可能是因為熊市吧,我在上述的頻道沒有看到太多的流量,但是從開發者端傳來的反饋卻是好的,有許多拿到Sui基金會grant或者有生態合作的伙伴都認為,Sui基金會很愿意給予許多技術上的服務,并且會透過美洲的Officehour去媒合開發者和項目方,我想這些在未來確實值注意。另外,日前筆者親自還Sui的創辦人Evan聊過,得知Sui完全對于EVM不感興趣,基于SUI的objectmodel上或許認清現實是好事,但這代表他們需要更多的市場量能和開發者關系去布建生態。

Zakinov等投資者針對Ripple的集體訴訟案相關聽證會將于4月27日舉行:4月26日消息,CryptoLaw 在社交媒體上表示,北京時間 4 月 27 日 04:30,美國加州聯邦法院將就 2020 年 Zakinov 針對 Ripple 提起的集體訴訟案舉行聽證會。法官將通過 Zoom 向 500 名公眾開放了在線訪問權限。聽證會是關于證明 XRP 持有者起訴 Ripple 的問題的口頭辯論。原告 Bradley Sostak 要求成為本案的首席原告,并代表所有 XRP 持有者,他主張 XRP 是一種證券。[2023/4/26 14:27:49]

如果想要了解更多aptos和Sui的比較,這篇文章能給你淺明易懂的介紹。

Move語言的白皮書是由兩位Sui的創辦人所撰

另外,其實筆者之前還聽過一個我在Nansen的朋友給過的一個想法,那就是,今天如果中國開啟了自己的區塊鏈,例如我們能夠稱之他為中國國鏈,那么基于Move這些有聯盟鏈色彩的區塊鏈,還能是這個瞬間就獲取10億用戶的區塊鏈的對手嗎?基本上我認為,未來的區塊鏈最好能夠專注在支持應用端以及用戶入口端的成長,否則筆者認為現在大家對于公鏈的新鮮感和期待以及逐漸在下降,胖協議(Fatprotocol)的時代紅利已經逐漸消逝,胖應用的時代正在靠近,EOS在2017年透過ICO募了40億美元的神話至今仍然高懸,我相信未來也不會有公鏈在募資上超過這個紀錄。

過往歷年ICO最多募資的項目多集中在2019年前source:cryptorank

最后,筆者認為Eigenlayer這種提供restaking服務的基礎設施,在未來或許能夠刮起一陣新的炫風,然而除了概念之外,筆者對于這個新賽道還不夠熟悉,沒有辦法針對這個新題目的技術可行性等面向發表進階的實質意見。

4.DeFi:結合傳統金融、現實世界的DeFi將逐漸問世

DeFi從2020年起已經給了我們許多的驚奇,我們看到能夠創造無限的交易自由度的uniswap目前仍然是交易手續費收益的王者,Maker仍然是TVL的領跑者,同時在POS成為顯學的時代,Lido等質押服務也將繼續有重要的地位,在此我也分享一些我自己覺得值得探索的題目:

鏈上永續合約到目前為止的永續合約最盛行的發生場所依舊是CeFi,但隨著許多中心化交易所的爆雷,以及DeFi逐漸地解決永續合約流動性的問題,永續合約這種套保賭博兩相宜的流量工具,會吸引到更多用戶的注意,筆者認為,未來GMXX4?AMM的方向會是一個正確的路線,允許更多不同的交易對將會帶來更大的用戶需求,未來其他的永續合約也可能朝著這樣的道路(當然也是在GMX的經濟模型正常運作的前提下),同時,應該在明年會開始有仿盤想去瓜分GMX的市場,這在Arbi發幣以后會是一個挑戰。

但在此我認為,不論永續合約、借貸平臺還是AMM,普遍的在流動性的貢獻上不具有所謂的忠誠,因為損失是切膚之痛,任何一個用戶不撤走出事的時候死的就是他,所以,不論在什么時候看到有多大的交易深度的項目,都不要認為他不會死,而是要知道死的時候資金體量越大的項目影響的人越多。同時,也要注意GMX的GLP做對手方的模型,在單邊行情的時候是否存在著GLP全部虧光的疑慮,導致系統全面崩潰的可能性。

另外,dydx為了交易的吞吐量等設計問題從以太坊轉戰了cosmos,成為了cosmos上第一條廣為人知的永續合約應用鏈,這點在未來牛市交易量特別大的時候,值得注意他和GMX的競爭是否在性能和可組合性上產生優勢。

2.固定利率與熊市

固定利率、固定收益的題目在過去不斷地被提起,但過去在牛市基本上很難受到太多人的注意,產品的收益相對于動輒100%APY以上的產品,5%上下的收益實在是太普通了,但是隨著行業慢慢進熊市,不難發現,進入Luna生態系尋求20%APY,或者在Luna爆雷后,到了我也曾經認為大而不倒的FTX尋求較少的8%年化的用戶數量其實越來越多,現在的固定利率DeFi或許在眾多CeFi爆雷后,只要能夠交代清楚其收益來源,又優于美國國債等主流市場的收益,其實會開始慢慢地具有吸引力。在此我覺得Pelith在去年年初出品的固定利率年鑒,在經過了一年以后,對于想要了解固定利率項目的邏輯的朋友們來說,還是值得一讀。

3.RWA與合規

在經歷了區塊鏈世界屢屢出現崩塌的2022以后,看起來未來監管勢在必行,但許多人在這個時候開始倡議了明年是RWA元年,筆者認為仍然言之過早,即使身為一個區塊鏈技術的信仰者,我仍然認為要將實體資產上鏈,尤其是房地產,仍然需要一定程度的誘因,加上長期的法規討論和制定,但是一但有討論和聲音,以及試點項目在特定區域落地,相關的項目絕對有短期的機會受到關注。

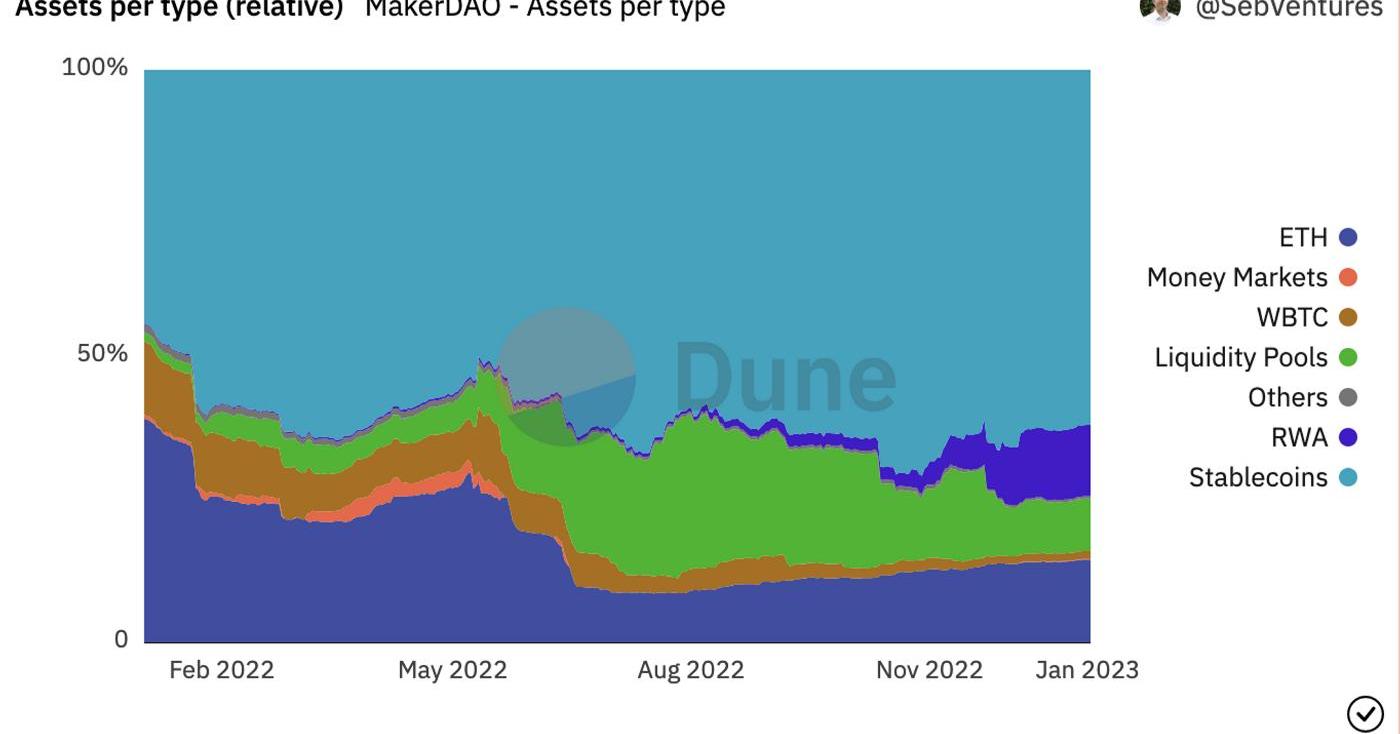

可能一回頭,你也會向筆者一樣突然發現RWA慢慢的進入DeFi了,首先是MakerDao,在Maker的抵押品中,即使不算入穩定幣,在MakerDao的資產列表中,RWA的資產比例在1月1號的占比也已經到了12/4%,如果想要了解細節可以去看看MakerDao的投票治理頁面,里面還有關于realworldasset的數十個治理投票,也可以看看MakerDao的推文了解他們如何和TradFi合作,最后關于Maple?(剛推出Maple2.0的實體機構借貸)、TrueFi、Goldfinch?(實體企業借貸)、Centrifuge和TradFi的在區塊鏈上的探索也值得后續追蹤。

Maker的抵押品中,RWA已經開始占有一定的份量

當然,RWA長期而言一直面臨的問題在違約時如何強制執行,舉例來說,今天我抵押我的房產借出這個房產80%價值的DAI,當房產價格下跌的時候,如何進行清算,筆者認為,在RWA上一定會有更多的法律專業的第三方參與,以保證在任何一方不還款或者遭到清算時可以強制對他的抵押物進行產權的轉移。最后筆者也在思考,對于DeFi而言有著RWA進入市場,絕對有助于健康以及穩定,但對于這些RWA資產持有人而言,進入DeFi的好處為何呢?或許是更容易的得以進行加密貨幣世界的投資吧。

Coinbase尾盤跌幅擴大至20%,最低觸及53美元:金色財經報道,加密貨幣交易所Coinbase尾盤跌幅擴大至20%,最低觸及53美元。報道稱美國證券交易委員會正調查Coinbase是否不適當地允許用戶交易本應注冊為證券的數字資產。[2022/7/27 2:39:47]

在此必須提到的是,從以上的應用,不論是RWA或者其他應用都可以看出,更進階的DeFi基本上都仰賴預言機喂取即時性的鏈下數據,因此,筆者相信隨著DeFi甚至NFT以及CeFi業務線的擴展,基本上預言機勢必是一個大市場,甚至許多不同鏈、不同數據源的業務也不可能完全由Chainlink、Bandprotocol大包大攬,新的預言機仍然有機會出現,甚至結合zk的新技術的預言機若能實現,最終在保護隱私的前提下,也會有特定的應用場景和市場。

最后,筆者個人認為,雖然DeFi已經在各方面已經有較成熟的發展,但其實仍然有許多地方是有待成長的領域,例如體量夠大的債券以及選擇權市場,是可以提供更多專業的機構進場的重要工具,另外是更成熟的代幣經濟,在此我認為,除了是本身forfun的meme幣,不然任何項目,在找到自己的協議價值之前,就在設計代幣經濟是沒有意義的,未來靠Ponzimodel紅起來的項目一定還有,但唯有『協議本身的業務有流量、有價值,金庫里有收入』的項目才有資格來談論代幣模型,因為只有當累積了一定程度的用戶,項目方才會知道自己的產品是否有使用需求,以及哪一些細節處是大家對于這個協議特別有需求的地方,在了解這些點以及累積了穩定的社區用戶以后,也才有資格談論代幣經濟,否則就是直接把tokenmodel當作商品。

5.SocialFi:爆發潛力無限,但路還很遙遠

去年許多區塊鏈社交的項目和協議方興未艾,例如Lensprotocol和Deso,筆者個人認為,目前仍然沒有一套比較好的社交產品可以對抗傳統的web2社交工具,因為web2social目前已經不是單一個產品的戰爭,而是致力于打造一個社交體系,例如instegram和fb本身都已經不是單一功能的產品,產品中還結合『主要社交功能』、『對話』、『交友』以及『個體商務』、『廣吿』等部分,更能夠是其他產品的登入入口,未來web3的產品要與其競爭,短時間內仍然不是太容易的事。以下將簡單來分析目前市場的web3社交產品,來看看其中的缺失和亮眼之處。

其中Deso致力于建造一整套專注于web3的Layer1公鏈,團隊在此之前分別有打造過Bitclout以及Basis算法穩定幣,目前他們已經整合了metamask,并且在其上已經有已經有去中心化的Twitter?Diamond以及募資平臺OpenFund等產品,但基本上他們目前仍然不會有太多的新用戶,因為單單創造出一個可以連結錢包的Twitter或者其他類的社交產品,基本上并不會創造新的需求。然而,Deso團隊本身有著強大的融資能力,Basis和BitClout也都曾經帶起一股風潮,如果他們能夠創造出新的服務,而非單純地做『既有社交軟體+區塊鏈』,那筆者認為或許才有機會破局。

Deso上的仿推特社交產品,看起來具體而微,但不性感

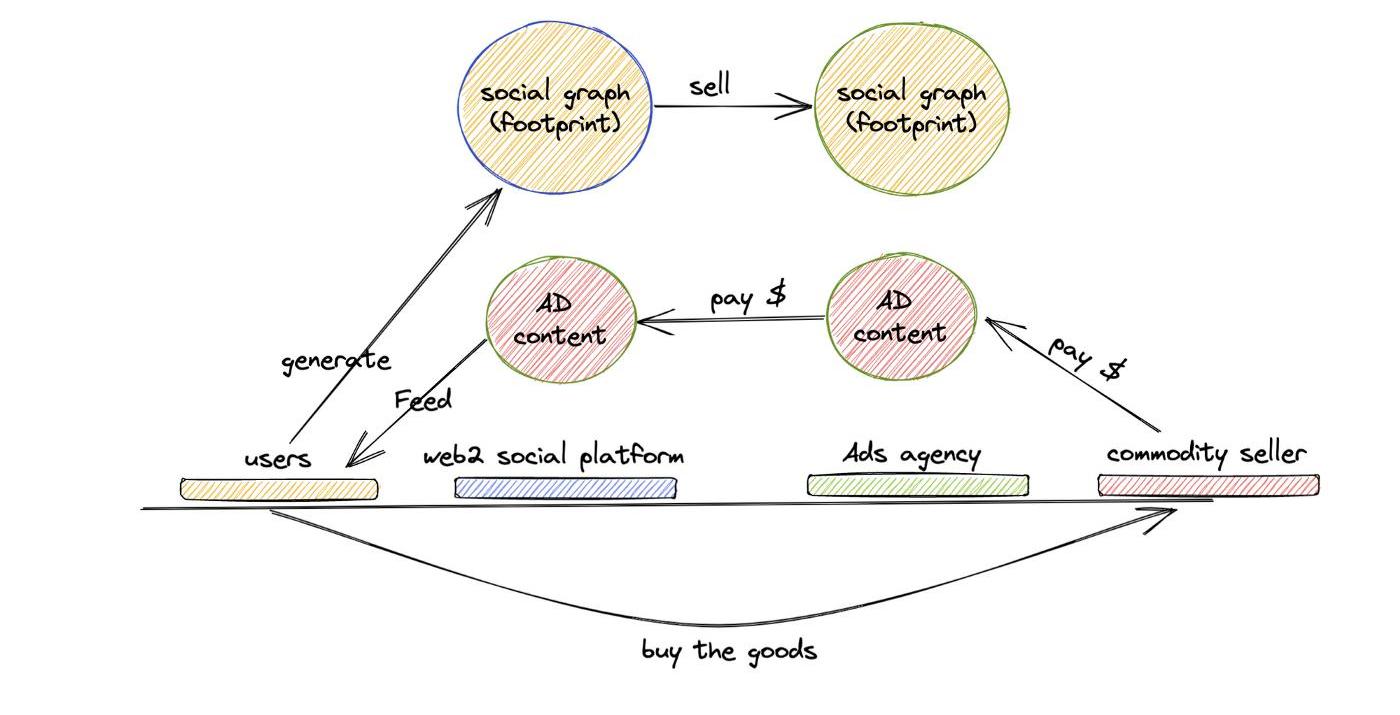

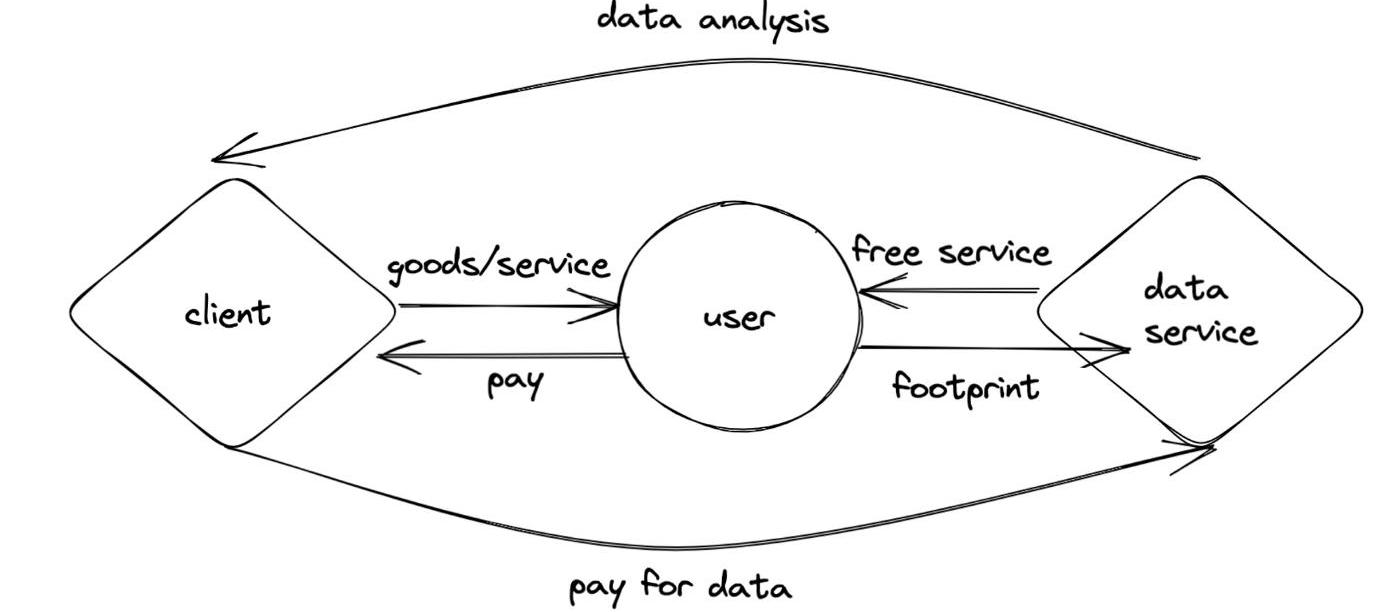

Lensprotocol是由Aave創始人創立的新社交協議,Lens的使命是希望能夠透過去區塊鏈的力量去建造屬于用戶自己的社交圖譜(Socialgraph),簡單的說,在現今我們看到的社交網絡例如FB,Twitter里面,我們在網路上留下了許多的足跡,例如我喜歡吃美食,查了許多食記,這些足跡被臉書、youtube用來對我投放美食、減肥藥的相關廣告,并且將這些我們產出的足跡變成商品,賣給了廣告投放商,但是作為生產足跡的用戶們,卻沒有辦法從中獲得任何的回報,也沒有辦法利用自己的這些足跡、社交網絡在其他的平臺上為自己帶來更多的便利,舉例來說,今天我在FB有五千個好友,但今天我開了twitter,我卻沒有辦法直接導入這五千個好友名單,一來是這五千個好友的數據屬于facebook,二來是他們可能也沒有辦過Twitter,Lens的出發點非常好,但是卻沒有一個好的解決方案。

傳統社交平臺的商業模式souce:作者自繪

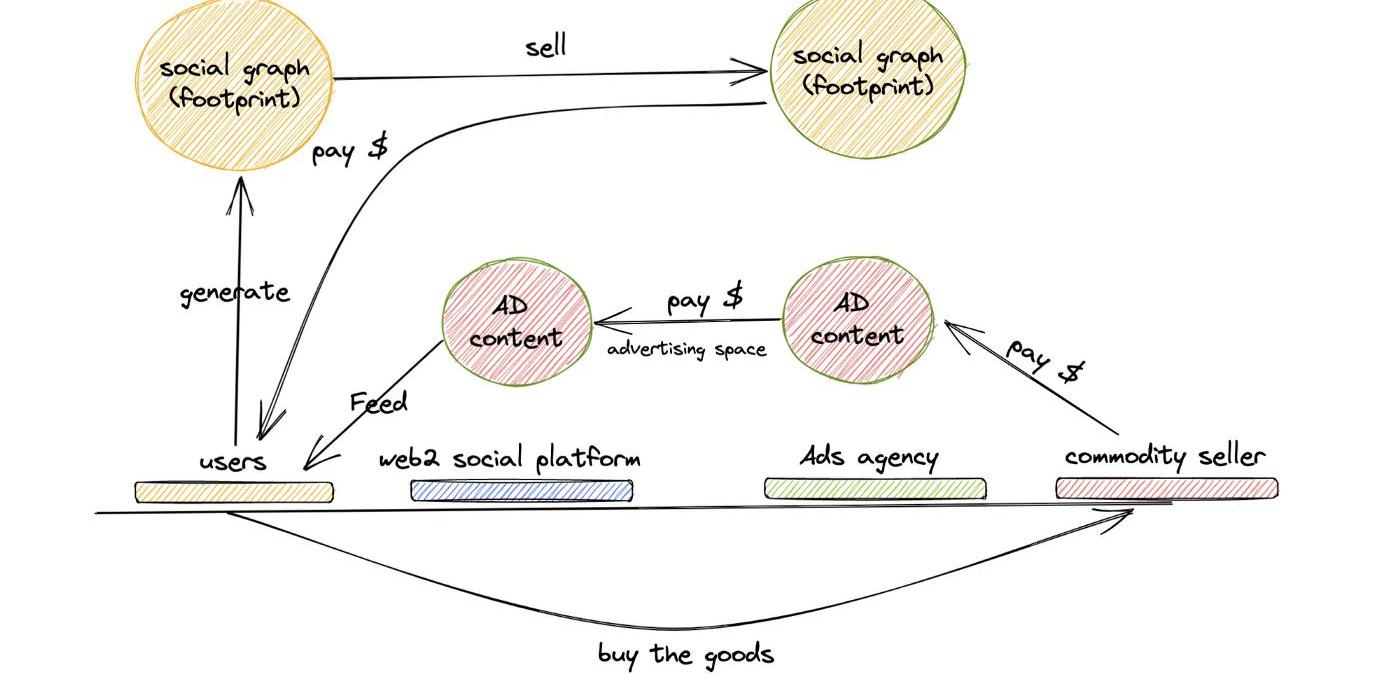

Web3SocialFi可能的商業模型

目前在Lens上我們已經看到了很多的生態正在成長,例如Lenster?(基于Lens的Twitter)、Lenstube?(基于Lens的youtube)然而,這些生態的出現卻沒有辦法解決一些LensProtocol設計存在的基本問題:

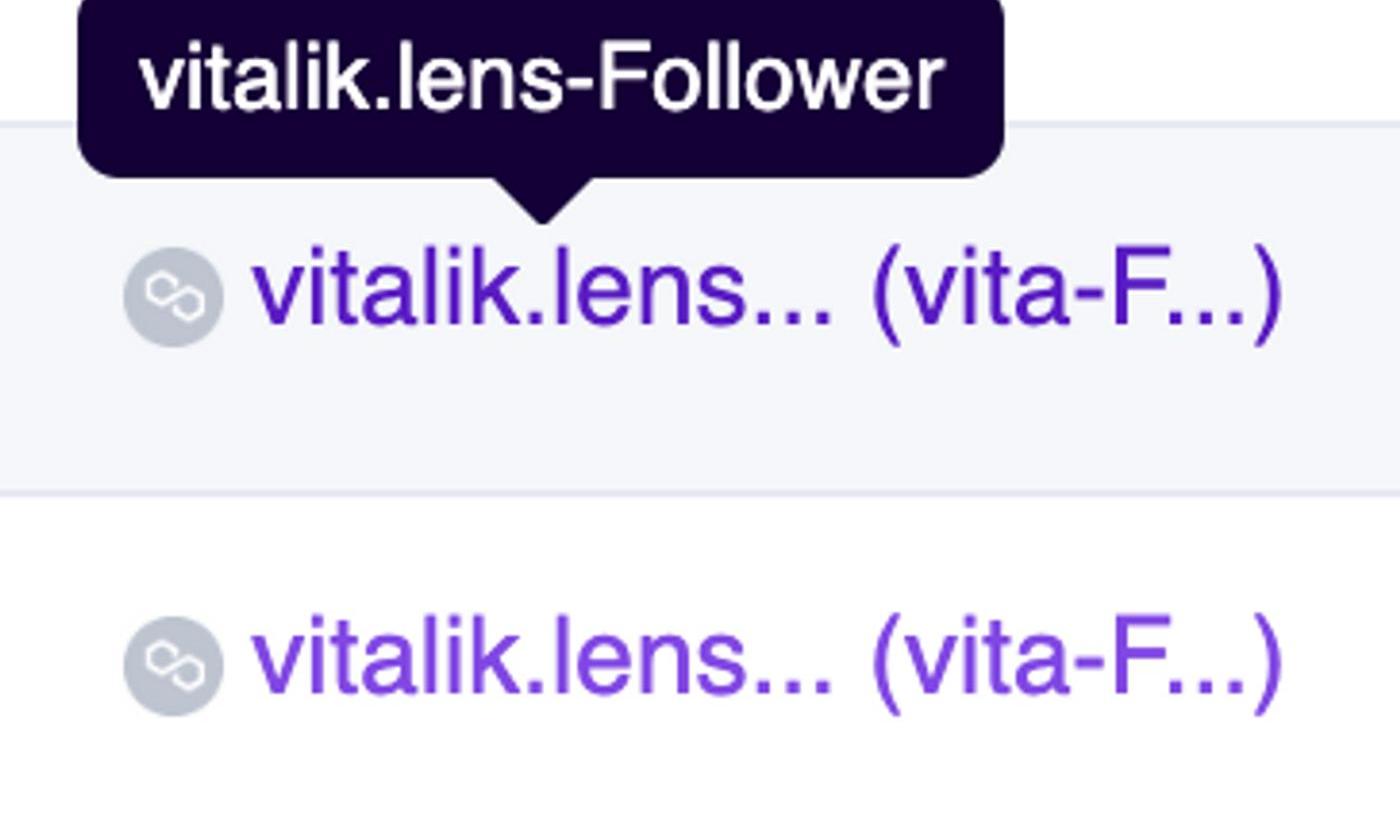

首先,Lens的協議設計筆者認為不具有長期發展的可能性,Lensprotocol的合約是Lenshub,其中規定了一些標準化的行為,核心的部分為handle、followmodule以及collectmodule其中,每一個用戶會有一個handle也就是一個帳戶名稱,每個handle都是一個ERC721的合約,然后每當這個使用者follow另一個使用者時,他會產生一個follow-NFT,如果當這個使用者收藏了某個NFT當也會獲得collectNFT,透過這樣的NFT,lens得以在區塊鏈上紀錄每個用戶的lenssocialgraph。

Follow一次vitalik.lens會收到一個vitalikfollow的nft(筆者雙擊follow竟然獲得兩個)

聽起來似乎很酷,對吧?

一點也不,筆者認為這樣的設計存在如下的設計瑕疵

鏈上狀態的成長在此我們必須承認,社交是一個非常高頻的使用場景,我們每天在facebook、ig、twitter等各大平臺就已經發出了許多的『交友邀請』、『like』、『retweet』。把這高頻行為鑄造成NFT來作為社交網絡,真的殊難想像當他有百萬用戶的時候,Polygon上的鏈上狀態成長會有多迅猛,對于節點的負荷會有多大,我什至懷疑這樣的設計可能比原本的web2設計更消耗存儲空間,把區塊鏈視為一般資料庫本來就是非常嚴重的設計觀念謬誤,何況設計出一個比web2更占存儲空間的web3系統,長期下來,當這條鏈的狀態(state)會累積的非常快,也會使得要成為這條鏈的節點需要越來越大,最后可能導致這條鏈變得非常中心化,因為沒有太多人能夠負擔巨額的節點成本。

云紡博物館首發數字藏品上線:金色財經報道,云紡博物館聯合2045矩陣空間,聯合發布系列數字藏品系列。據悉,首發的數字藏品共三款,包括裕滇紡織股份公司發票、云南紡織廠、豐田織布機。[2022/7/6 1:54:12]

2.隱私

沒有任何一個用戶會希望自己的交友紀錄、自己在社交平臺上的收藏紀錄等足跡變成舉世皆知的事實,然而lens都做到了,在Polygon上你可以看到許多既有lens用戶的所有足跡,包含所有的follow或者collect的動作,這不會讓任何的用戶想要使用,筆者推斷,在這里需要存在零知識證明或者其他的加解密技術去將這些足跡作加密,只有當使用者想要揭露給特定平臺獲個人時,這些社交足跡才會被公開。因此我認為,未來zk相關的隱私公鏈、layer2極有可能產生真正成功的socialFidApp。

3.當你的社交圖譜成為公共財

目前的狀態下,用戶并不能真正的擁有自己的社交足跡,或者說,他有能力證明自己是該帳戶的擁有者,但是他所有的鏈上足跡和社交圖譜將全部都是公共財,基本上來說只會對用戶帶來更多的不方便。

最后,筆者也在思考,對于一般的用戶來說,只能夠重新分配利益的社交網絡,究竟對于一般用戶來說存在著什么樣的吸引力,也是一個大問題,回顧過去的社交網絡,我們可以看到,Facebook給予用戶找回過去的人脈網絡,或者認識自己想認識的人,以及讓自己在虛擬空間中有抒發、發表自己作品的空間,今天web3的社交平臺,不能只去思考區塊鏈解決了什么問題,而是必須真正從『社交』的角度出發,比區塊鏈視作為『輔助』的技術,讓社交平臺帶來更大的便利性,才是web3能在社交這個領域走出自己的一條路的方法。當然,筆者也在思考,社交帳戶或許在未來會成為一個新的『信用貸款憑證』,尤其借貸協議Aave的部分團隊同時在主導社交協議Lens以及隱私的鏈上勛章協議Sismo,很難讓人不做這樣的聯想。

回想過去幾年,任何social相關的web2產品,似乎都能夠在短期透過裂變傳播達到短時間大量下載和采用的榮景,例如兩年前的clubhouse或者近期的bondee,這些產品都是狹帶著許多的創新功能,才能夠吸引到真正的用戶的注意,或許SocialFi賽道的設計團隊,應該先把Social做好了,再去看Financial的行為會如何在產品中發生。

6.錢包:更便利的用戶入口逐漸在靠近中

三年前,筆者曾經寫過一篇文章,在談關于更友善的區塊鏈使用者入口,很高興驀然回首,發現這個產業慢慢的往這個方向在邁進,對于區塊鏈而言,有一個很重要的精神在于用戶得以自己擁有自己的密鑰和資產,并且透過錢包用戶得以和所有區塊鏈上面的錢包進行交互,但是目前的錢包對于一般用戶而言卻有許多得以加強的使用體驗,例如用戶今天在任何一條鏈上,仍舊必須透過助記詞這種操寫12或者24個英文單字的方式來確保自己能夠掌握自己的資產以及帳戶,這種使用的體驗不但不方便,甚至對比于傳統互聯的應用在登入的過程,web3上目前主流的數位錢包相比,web3錢包的使用體驗、功能性這些甚至都是落后的,而安全性呢?我們很少聽到數位錢包因為系統漏洞而讓用戶被盜領資金,所以一般的用戶并沒有太強烈的感覺,覺得web3錢包更安全。

也因此,我們可以看到有許多人開始在探索錢包如何能夠更方便、同時也結合更多的功能,例如透過電子信箱或者社交帳號登入,其背后的技術分別有采用MPC、私鑰分片以及透過這些技術結合智能合約來來讓用戶能夠用自己的信箱,或者Twitter、Discord等帳戶就能夠生成一個自己的錢包,例如Magiclink、web3Auth、ParticleNetwork、Unipass、openblock等。然而,目前這些錢包也都分別還需要面臨學習成本、設備更換難易、托管風險以及能不能提供豐富的錢包功能和是否有滑順的dApp交互體驗等問題,當然如果是智能合約錢包的話,合約的安全和Gas費用等等也會是必須考量在內的問題。

目前免注記詞的錢包,基本上能夠一個信箱生成帳戶source:?https://unipass.id/

同時,這幾年來也有像是帳戶抽象的EIP提案如EIP2938,EIP3074與EIP4337來支持這些錢包或者帳戶服務的開發商,例如讓錢包可以使用ECDSA以外其他演算法,或者提供用戶更靈活的手續費解決方案等,這些EIP協議如果將來被采用,也會讓許多的服務商可以帶給用戶更好的使用體驗。

筆者個人仍然非常看好錢包或者帳戶這個賽道,因為錢包永遠是人類會高頻使用的一個品項,更何況他除了是錢包之外,在區塊鏈中我們還能夠把錢包是作為身份(DID),他能夠跟社交等板塊進行更多的結合,同時因為他能夠吸引巨大的流量,所以能夠在廣告、手續費收入等面向獲得充足的收入來源,更是少數可能我們不需要擔心他們缺乏收入的板塊了。

7.Data:數據黃金在區塊鏈行得通嗎?

將鏈上數據標準化以及標簽化是近幾年來成長得非常快的領域,尤其是在圍繞著中國這個相信數據黃金的國度,更是產生了非常多試圖以數據驅動的web3項目,例如web3data的數據分析平臺,以及web3的任務平臺,web3的社會網絡關系平臺等等,筆者認為,將web2的發展的成功秘訣套用到web3上或許是個不可避免的邏輯謬誤。

首先,確實在web3上產生非常多的數據,但是這些數據卻不足以支撐所有的商業行為分析,因為區塊鏈終究不是“下一代的網際網路“,頂多我們只能說區塊鏈是下一代網際網路中的一個關鍵技術,但他的網絡仍然有太多地方和互聯網世界沒有完全的交集,所以筆者認為,web3onchaindata的分析類產品或許是重要的,但是他的服務范圍并不一定那么的方方面面,筆者會認為如果要從事web3data相關產業的創業者,應該要注意以下幾個要點:

在web3數據是公有財的事實下,你獨有的服務為何?a.與web2數據的結合筆者認為,當今web3的數據其實已經是公共財,任何一個團隊能夠取得的資料,基本上其他團隊也可以做到,而且像是dune這種全面開放給所有人的工具,能夠滿足大量的使用需求,同時現在不論是Nansen或者后起之后0xscope的產品如Watcher,基本上也都能夠滿足一些基礎的用戶對于資料看板的需求,在這樣的情況下,如果是一個數據分析的收費平臺,勢必得去思考如何結合一些競爭對手不具備的資源,例如用戶在web2的某些網站產生的數據等。

0xscope可以免費的提供用戶去檢視任何地址的交易圖譜

b.自己獨有的數據標準化與標簽模型

數據如果大家都有,那剩下的就是獨有的模型分析以及豐富且細致的標簽模型,目前有許多的鏈上行為仍然有待被解釋,如今天我們看到一個績效特別好的地址,我們會想知道他是哪一類型的操作方式使他能夠獲利,是短期的買低買高,頻繁的套利交易者,還是長期價值投資等,這時候具有強大且精準的解釋能力的數據平臺就能夠凸顯價值,像是Nansen在這點上就表現得很出色。未來筆者相信,不論是空頭、市場行銷,只要任何有關于鏈上行為的產品,就會有『了解哪些是忠實用戶』,以及『忠實用戶行為』還有『潛在客戶群』等等需求。

c.可以提供其他web3業者以及用戶更好的運營服務

近期也可以看到一個在web3data的領域開始出現以學習、完成任務來作為服務的平臺,例如Hookedprotocol,以及如Aki,quest3,port3以及genki,他們主打的方式都是learntoearn或者tasktolearn這種模式,其實終極而言仍舊是一個廣告與數據平臺的功能,而且目前并沒有什么超越web2既有服務如gleam太多的地方,但是筆者傾向愿意去多花點注意力在短期內很多人不約而同靠近的賽道上,至少去了解他們在卷什么。

從Hookedprotocol的成長能夠看得出來,web3learntoearn仍然屬于待驗證的題目source:sixdegree

2.這項服務是誰需要,如何和他們收費

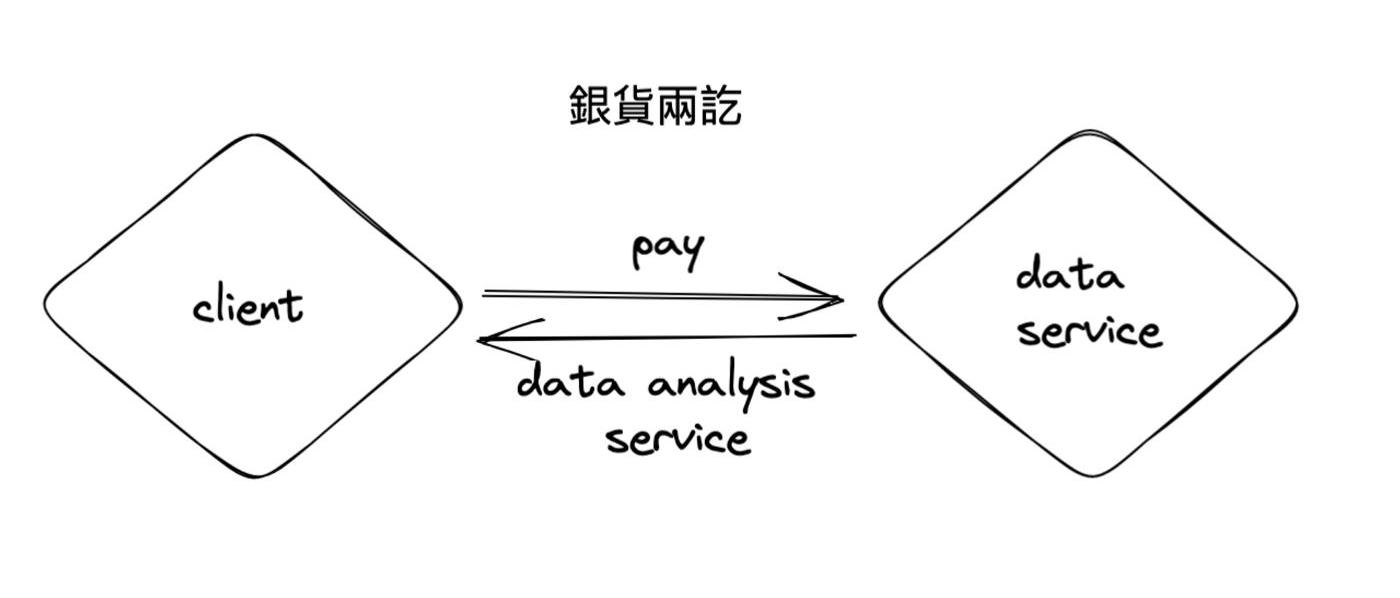

認識需要產品的服務對象是誰很重要,尤其當要做的是data相關的工作,除了最單純的輸出分析報告的這種數據服務以外,其他種的收費方式可能回路會顯得更長,舉例來說,如果你今天是要把你的數據分析資料,直接賣給非常高階的區塊鏈研究員或者是給機構竄接該服務的api,那你可以只采用最簡單粗暴動的用銀貨兩訖的方式即可,像是Nansen或者0xscope都在這個范疇。

銀貨兩訖,簡單粗暴

然而,如果今天是要形塑一個用戶會在上面留下某些足跡的平臺,并且將這些足跡販售給需要的B端客戶,那么整體服務的回路就會拉長,這也是那些目前涌現的web3gleam或者web3影響力網絡等新的服務需要去面對的問題,他們會需要有面對C端的介面,并且需要很清楚自己能夠給客戶輸出的是什么樣的數據服務(可能就會有點像是上述的socialFi的回路,但是Scoial的內容往往做得很重)

如果做成web3gleam平臺,那勢必要面對client和user這兩種客戶

3.有必要發代幣(token)嗎?

最后這是一個靈魂拷問,筆者個人認為,這不是在data領域才會遇到的問題,但是80%的data相關項目是不需要的,因為他們的服務是可以直接收u或者現金完成,這樣一來不僅業務能夠集中在真正需要的事物上,也避免濫發代幣的問題。如果真的要說哪種data相關的項目會需要發行代幣,我認為應該會是下面幾種情況:

a.需要社區共同維護、創造某種資源

舉例來說,如果是一個需要社區用戶共同來維護標簽庫的數據分析平臺,那或許代幣就可以成為這個平臺的價值流通工具。

b.有一定的專案財產可以運用

正常來說,即使是區塊鏈專案大多也都會有收入方式,對于一個是由社區共同生產的專案而言,收入如何使用可以透過代幣進行分配,這個時候這個專案就會逐漸從『公司』變成『去中心化自治營利組織』。在此個人認為,像是thegraph的收費模型可能也會開始被其他的新專案參考

最后,筆者也必須誠實的說,對于新興的賽道而言,代幣和Dao等等概念似乎具有一定程度的投機色彩,會讓一個還沒有任何產品的項目在為上線前就顯露出幾分性感,以利于在早期募資拾獲得更大的注意,但長期而言并不是仙丹妙藥,甚至可能會讓項目陷入『怎么來怎么去』的窘境。

8.GameFi:仍然是爆發力最強大的賽道

GameFi在2021和2022年可能都是最充滿情懷和傷害的賽道,這個賽道可以在短時間內吸引到最多的用戶和最多的資金,但也崩跌的最嚴重的賽道,即使在目前這個處于小幅回升的階段,許多主流的代幣,仍然距離ATH的價格有80%以上的跌幅,截至1月23日Axs(-92%),Sand(-90.4%),GMT(-84%),筆者認為,過去的GameFi主要面臨以下幾個挑戰:

PlaytoEarn代幣模型的偏誤許多的項目的play-to-earn并不具備實質的產出或者系統回饋,舉例來說,今天AxieInfinity的玩家透過游玩游戲獲得游戲代幣SLP,基本上他的這次游玩的經歷并沒有辦法創造產值,因此當項目方用代幣作為獎勵的時候,基本上會處于『前金補后金』的狀態,因此造成整個生態的不可持續性。這點在AxieInfinity,DeFiKingdom和StepN都可以看得出經濟模型對于整個項目的用戶參與和交易量的影響。

2.GameFi實際的意義:更開放的鏈上娛樂系統

但是過往經濟模型的失敗并不代表著GameFi失去意義,GameFi能夠讓游戲內的資產在一個更透明,更具有流動性與可組合性的情況下運行,也帶給游戲以及玩家更多的可能性和有趣的體驗,盤點過去,筆者會認為Axie、StepN到近期的TreasureDao都帶給了我不一樣啟示

首先,起于2019年的Axie,筆者認為他能成功的關鍵在于該團隊能夠從熊市熬到牛市,并且透果社群的培育使得自己在熊市得以壯大自己的用戶基數,相反的,StepN則是可惜在他登場的時間是熊市的結尾,大家手里都還有充裕的資金,但也沒有辦法預測危機來得多快,因此造成了stepNDAU百萬的瘋狂以及迅速的殞落,成長的速度太快也讓核心團隊難以妥善地做好項目和社群管理。所以筆者個人真的認為,在熊市launch一個gameFi項目似乎不是一件壞事,反而可以在沒有太大的幣價壓力下,更健康的發展其經濟模型以及產品閉環,讓他們得以和2b端有更多合作的機會,如果想要了解更多關于StepN以及GameFi的經濟模型,筆者在去年有寫過一篇相關的拙作可供參考。

回到了最近非常熱門的treasuredao,treasuredao一路其實經過了非常多的變化,才找到今天鏈游平臺的定位,每個月至少固定推出一個小游戲,并且共用同一個代幣,甚至讓NFT可以跨游戲沿用,其實這正闡明了區塊鏈的潛力,未來如果有GameFi能夠沿用這種NFT或者治理代幣能夠在多個游戲間使用的邏輯,筆者相信不論對用戶增長和社群長期的參與都會有幫助,當然,不變的重點依舊是游戲的本身的可玩性,以及經濟模型和代幣能不能真的賦能到有實質貢獻的用戶身上。

最后,筆者必須承認,自己對于PFP相關的NFT仍然較沒有洞見,我身邊一位厲害的前同事Ryan曾經提到,目前的藍籌NFT是以太坊敘事,我認為從藍籌NFT的價格表現上這十分的有道理,也覺得在行情好的情況下,NFTFi相關的應用會逐漸發展蓬勃。

藍籌NFT的價格竟然離奇的和ETH價格貼合source:?https://dune.com/queries/638650

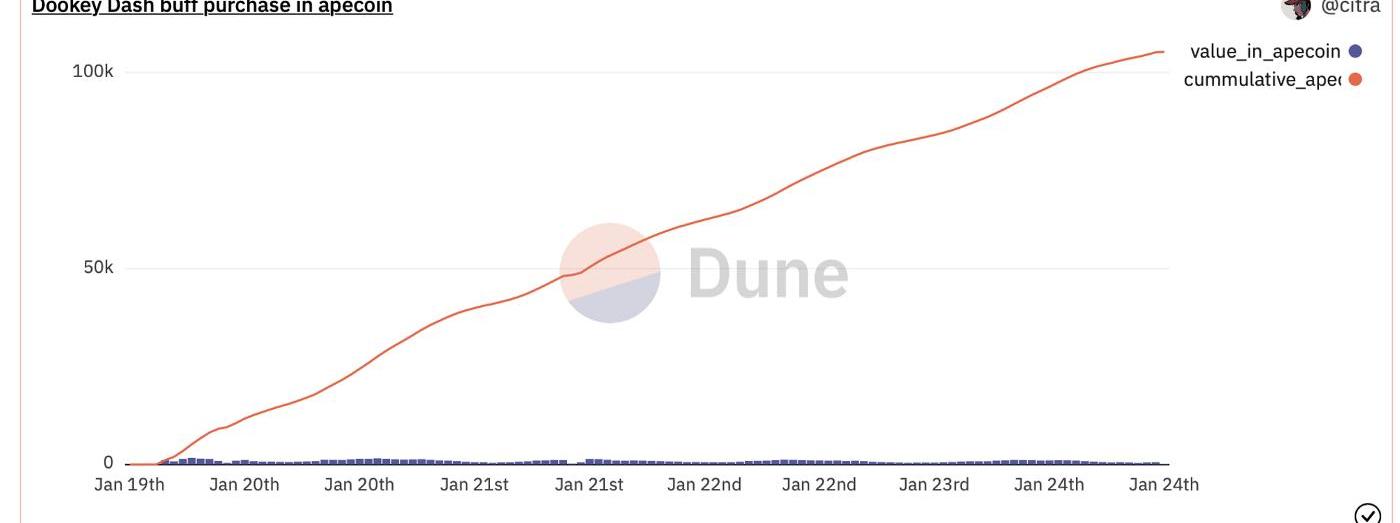

但是我相信能夠有更多技術創新底子的團隊能夠帶來更多經典的NFT案例,像是早期的cryptopunk和近期的Azuki都有足夠深厚的技術背景,未來這類型的團隊可以重點關注,當然,像是BAYC和CloneX這種擅長做異業合作營銷或者NFT賦能的NFT項目,則是能夠關注他們的實際的賦能業務的成長,例如DookeyDash的游戲NFT自從119開賣以來,目前已經消耗了106122個apecoin,市值約60萬美金,如果按造這個進度,那么這個NFT的銷售至2/8截止日,應該要帶來上百萬美金的收入是措措有余的,當然不知道團隊的每月開銷為何,大手大腳缺乏會計系統和不太懂的節流也一直都是crypto項目的隱憂。

短短五天就已經創下超過100k的apecoin銷售量的DookeyDash

3.裝置以及政策的開放都將影響metaverse和gamefi前進的速度

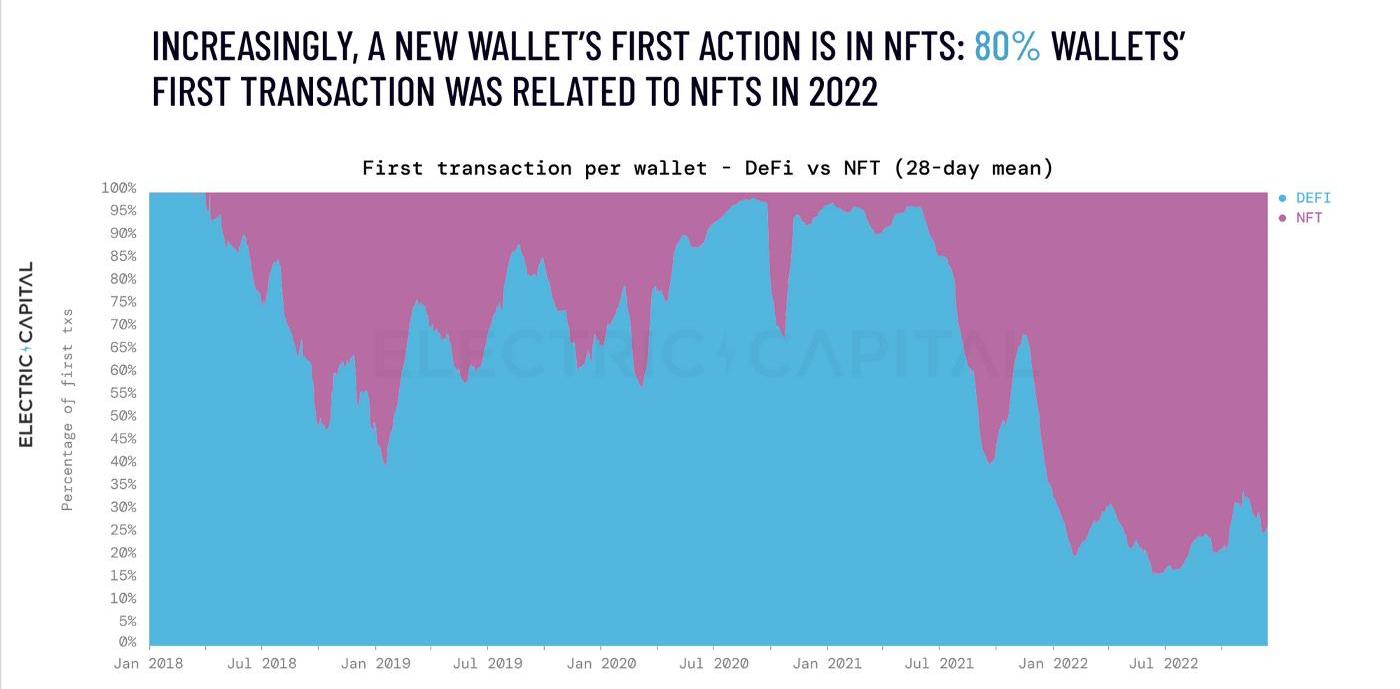

從eletriccapital的開發者報告中可以看到一個非常驚人的數據,在2022年,80%的錢包第一個交易都是和NFT相關,這可能代表一件重要的事實是,目前用戶對于非托管錢包的最大需求已經主要集中在NFT身上,DeFi相對的可能更多是菁英用戶的游樂場,另外,去年的文件里也指出,Apple對NFT購買的態度轉趨開放,在他們的3–1–1章節中說明,他們對NFT在app內購買以及販售等行為,如果真的實現,那屆時手游版的GameFi發展性將會更大,我們在StepN上已經見證了手機鏈游得出圈能力,相信未來大的裝置機構的進場,絕對也是一大關鍵,另外,Apple的VR裝置目前也正在進行中,并且已經和Disney等大廠在商討VR的內容,這一步加上NFT在蘋果裝置內直接購買這兩個功能,勢必是GameFi未來發展的一大助力。

有80%的用戶第一筆在第三方錢包上的交易是和NFT相關source:Eletriccapital

結語:未來加密貨幣行業將不存在

這是一篇我花了許多零碎的時間寫的備忘錄,回過頭來發現自己似乎認為每個賽道的代幣經濟都還有待加強,但我想這也是crypto最性感也最危險的地方,站在技術以及人性的十字路口也是中本聰給這個行業注入的基因。

還記得大約十五年前,我們會常常聽到『網路業者』,但這個詞匯已經在這幾年慢慢的消失了,原因是因為現在網際網路已經滲透我們的生活,已經不會有任何一個行業能透脫離網路而獨立存在,但是在網路剛起步的時候,其實許多人甚至覺得只有電玩等等新興行業才會需要用到網路,區塊鏈也一樣,在最起初都是由一群對這個技術提前認識的人開始創業,進行許多『破壞式創新』,例如區塊鏈對金融領域來說就是,許多非金融領域的人進入,讓許多的金融產品,可以在一個完全自由、無需許可的虛擬空間產生交易所、期貨等服務,慢慢的,會有更多有專業背景的進入這個行業,去補足在各個賽道上所需要各種服務,漸漸的區塊鏈會變成各個需要這個技術的各行各業中的一個部門,而區塊鏈所創造出的資產,也會慢慢的變成全球納管的資產,繼續的和這個世界去磨合。

1月4日,加密貨幣交易所MEXC宣布啟動2000萬美元專項基金,用于支持SeiNetwork重點項目發展.

1900/1/1 0:00:00隨著以太坊上海升級的到來以及代幣和LSD的突然增加,2023年的一個明顯的敘事就是以太坊二層。誰能最終贏得L2戰爭,鏈上錢包和交易數據又在暗示著什么?我用Dune處理了一些數據來幫助你找出答案!.

1900/1/1 0:00:00歷經一年多的下跌,我們終于獲得了代幣的暴漲。而且,你可能已經注意到,Lido(LDO)和RocketPool(RPL)等一些表現最好的代幣都與LiquidStakingDerivatives(L.

1900/1/1 0:00:00步入2023年,加密市場終于回暖,比特幣上破2萬美元大關,以太坊也逐漸站穩了1500美元的臺階,帶領著加密市場整體上揚.

1900/1/1 0:00:00你是否感到Arbitrum的DeFi生態系統很難理解?我也是。 一起來了解一下。 衍生品是Arbitrum生態系統中排名第一的類別,占48.3%的主導地位.

1900/1/1 0:00:00多鏈聚合NFT交易市場Element自上線以來,不斷更新迭代,推出了許多實用的功能與模塊,今天我們來盤點一些關鍵維度的數據功能,并與行業龍頭OpenSea對比分析.

1900/1/1 0:00:00