BTC/HKD+0.53%

BTC/HKD+0.53% ETH/HKD+0.52%

ETH/HKD+0.52% LTC/HKD+1.57%

LTC/HKD+1.57% DOT/HKD+4.44%

DOT/HKD+4.44% ADA/HKD-0.88%

ADA/HKD-0.88% SOL/HKD+2.95%

SOL/HKD+2.95% XRP/HKD-0.85%

XRP/HKD-0.85% DOGE/US+2.01%

DOGE/US+2.01%1.啟用提現功能

以太坊的下一個硬分叉,上海,預計將在2023年第一季度末或第二季度初。雖然最初考慮整合幾個以太坊改進提案,包括許多EVM對象格式的升級和EIP4844,通常稱為Proto-Danksharding,但這些提案被推遲到隨后的硬分叉,坎昆。目前,上海的硬分叉將只由EIP4895組成,它涉及到信標鏈的提取。

信標鏈提現完成了以太坊向權益證明共識機制過渡的三部分過程。

1.????2020年12月1日,BeaconChain啟動,與Ethereum的工作證明系統一起運行。

2.????2022年9月15日,執行層和共識層合并,區塊開始在以太坊新的權益證明系統下被驗證。

3.????2023年第一季度或第二季度,提款將被啟用,允許驗證者排隊退出他們的股權;這是以太坊過渡的最后階段。

目前,所有的質押收入都是理論上的收益;它不能被實現。厭惡風險的玩家,包括那些擁有大量資本的玩家,很可能對在沒有辦法實現其收益的情況下將其Eth的重要部分作為質押而猶豫不決。提款的可用性預計將解決這個問題,并激勵更多的人參與質押。

BTC剩余未開采量已不足170萬枚:金色財經報道,據 Btc.com 數據顯示,目前 BTC 流通量為 19,319,031.25 枚,剩余未開采量為 1,680,968.75 枚,已不足 170 萬枚。

此外,BTC 預計將于 2024 年 4 月 8 日進行減半,比特幣區塊獎勵減少到 3.125 枚比特幣,整個減半過程將持續到 2140 年,屆時預計將開采所有 2100 萬枚比特幣。[2023/3/16 13:08:22]

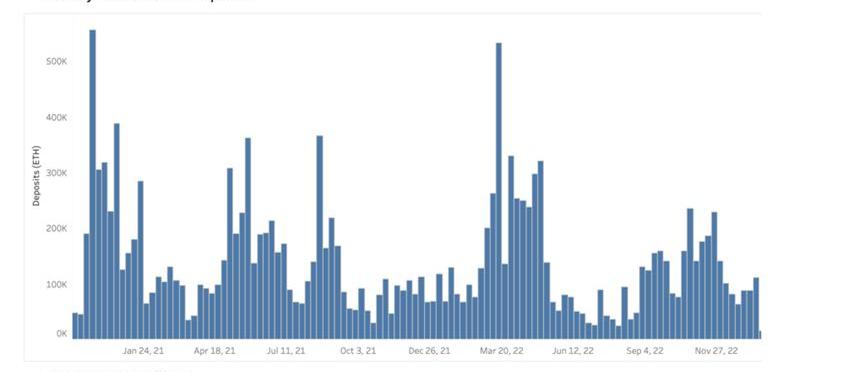

上圖顯示了每周的BeaconChain存款。到目前為止,最大的質押存款周仍然是BeaconChain的推出,第二大存款周發生在2022年3月,當時Aave允許對Lido的stEth進行無上限的深度杠桿。

此外,我們可以看到,9月15日的成功合并,以及隨后的質押風險降低,對質押需求沒有產生直觀影響。

在推出整整兩年后,只有不到14%的Eth被存入Beacon鏈;相比之下,Binance智能鏈有97%的本地代幣,Cardano有72%,Solana有71%,Avalanche有63%。因為Eth有更多的效用,由Ethereum的大量區塊空間需求和協議費用證明,我們不期望股權百分比達到類似altL1的水平。然而,一些顯著的增長應該是可以預期的。

Coinbase和Kraken高管:平臺上提供的產品不是證券:金色財經報道,Coinbase全球監管政策副總裁Scott Bauguess周四在數字資產研討會上的小組討論中表示,我們很高興我們在美國提供的產品不是證券。Coinbase上的代幣表現得不像證券,因為缺乏股息和剩余利息;但即使所有的代幣都被認定為有價證券,Coinbase也能讓它發揮作用。有合理的規則,這是可以做到的。

Kraken全球政策主管Jonanthan Jachym對此表示贊同。他補充說:“在推進交易政策方面,領導人需要考慮如何調整現行法律以適應加密貨幣,比如信息披露、市場誠信、利益沖突規則,這不是重新創造,這些政策已經存在很長時間了,但(這項技術)有細微差別。”

Jachym表示,Kraken此舉是戰略性的,交易所期待更多關于質押的指導。盡管Kraken決定不打官司,但Jachym表示該行業已準備好戰斗。[2023/3/3 12:40:22]

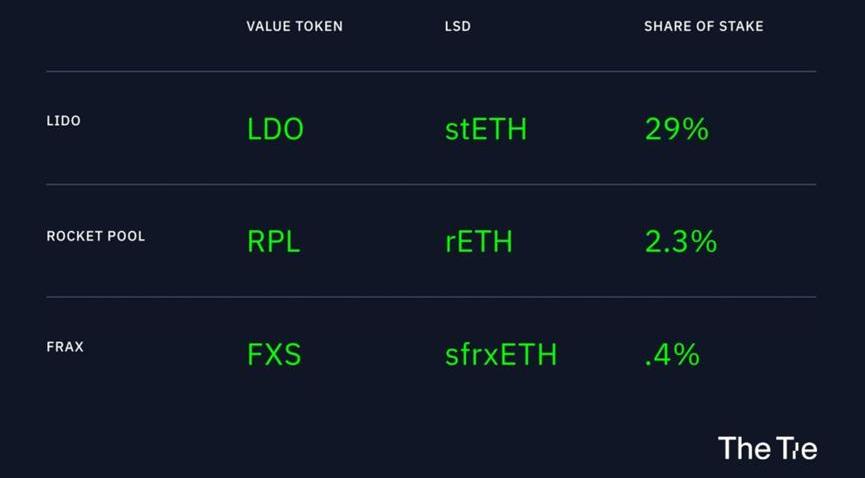

LSD

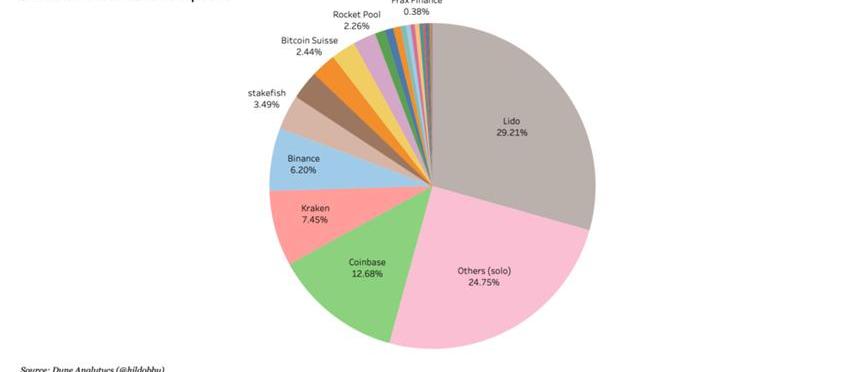

目前,大部分被盯上的ETH被分成了Lido、獨資運營商、Coinbase、Kraken和Binance。這些被盯上的Eth有些被表現為流動的盯上的衍生品,有些則被抽象為被動收益。

灰度比特幣信托負溢價率為46.54%:金色財經報道,鏈上數據顯示,當前灰度總持倉量達206.93億美元,主流幣種信托溢價率如下:BTC,-46.54%;ETH,-52.98%;ETC,-64.31%;LTC,-52.18%;BCH,-33.33%。[2023/2/24 12:26:01]

不可能將"其他"具體分為小型資金池和單獨節點運營商。然而,絕大多數人估計是獨立的個人,因為所有重要的資金池都已在數據中得到考慮。

上海將使單獨的節點運營商和資金池參與者能夠排隊退出。這將引起大規模的洗牌,因為現在有更多的質押,自2020年12月信標鏈啟動以來,有更多的質押關注。就目前的情況來看,只有少數有規模的ERC20代幣在間接獲取質押池價值,這主要取決于其流動性質押衍生品。

信標鏈中的池子有不同的市場份額,每個池子都有獨特的商業模式、代幣經濟、原則和公眾的看法。值得注意的是,對LSD的需求,部分可以通過二級市場上與Eth相比的溢價或折扣來衡量。

因為提款不可用,不可能在協議層面退出,而且LSD在二級市場上可以自由交易,所以人們可以衡量市場對進入和退出某個LSD頭寸的欲望。一級市場和二級市場之間的三角洲是一個過渡性現象,預計在上海升級版實施后將趨于零。

Coinbase首席財務官:不排除近一步裁員計劃以改善財務狀況:金色財經報道,Coinbase首席財務官Alesia Haas表示,Coinbase Global去年已進行兩次裁員,但如有必要提高公司的財務業績,不排除近一步裁員計劃。該公司此前表示將努力保持收支平衡,但在周二公布財報時改變了策略,表示現在將努力把EBIDTAT(未計利息、稅項、折舊及攤銷前的利潤)保持為正收益。

此前消息,Coinbase于去年6月裁員18%之后,今年1月份裁員20%。據Coinbase今日報告的第四季度財務數據,收入為6.05億美元,調整后的每股虧損2.46美元,交易量環比下降12%至3.22億美元。[2023/2/22 12:22:18]

此外,人們必須考慮協議的基本面以及它們如何登上Eth。

規模化和重新洗牌

目前,流動質押衍生品的持有人只能在二級市場上調整他們的頭寸。來自這些二級市場的數據可以提供對市場想去的地方的洞察力,因為提款是可以的。

例如,與所有其他LSD相比,cbEth的交易折扣明顯較大。這是由于相對較大的風險狀況,還是有其他因素在起作用?例如,為什么cbEth的折價與stEth的折價不一樣,因為它們的集中化風險因素相似?

Casper協會宣布推出新的2500萬美元Casper加速資助計劃:金色財經報道,Casper協會宣布推出新的2500萬美元Casper加速資助計劃。這個計劃以支持開發人員和創新者在全球范圍內構建強大的Casper公共區塊鏈。根據該計劃的目的,選擇過程中的關鍵標準之一將是項目對更廣泛的 Casper 社區和整個 Casper 生態系統產生的積極影響。[2022/11/23 8:01:26]

Coinbase沒有原生代幣,無法像Lido那樣激勵流動性和在EthereumDeFi中采用其LSD代幣。鑒于stEth曲線池支付大量的LDO獎勵,一個對中心化風險有容忍度的用戶會選擇stEth而不是cbEth,這并不奇怪。

根據這個邏輯,我們至少有兩個因素影響著當前的LSD折扣和溢價:

1.????感知的風險

2.????臨時流動性激勵措施

啟用提款將以巨大的不同方式影響LSD供應商。在所有的主要參與者中,只有RocketPool允許節點運營商的無權限加入,并將準備好從單獨節點運營商的遷移中大大受益。

下面,我們將展示幾個進一步影響這些價格的代幣具體因素。

Frax

Frax是一個相對較新的進入LSD競爭的人,其主要優勢是擁有veCRV等流動性指導代幣。通過用這些流動性代幣提高他們的LSD的收益率,Frax希望復制他們在sfrxEth的穩定幣的成功。

他們的LSD與他們的其他有收益的資產和策略競爭;所有這些都依賴于協議擁有的流動性賄賂代幣。在這種程度上,Frax的能力在很大程度上取決于其超越FRAX的能力,它自己的穩定幣,在許多DeFi協議中獲得收益。

換句話說,他們在自己協議的其他方面的成功可能會阻礙其LSD的采用。

也就是說,sfrxEth的貼紙回報必然高于任何其他LSD,因為它自動在上面加入了一些次級DeFi收益;與stEth、cbEth或rEth相比,后者的DeFi收益必須由個人在鑄幣后獲取。

RocketPool

rEth的溢價交易有兩個主要原因。首先,RocketPool的設計通過網絡中驗證者的數量來限制rEth的發行量。這種技術限制給供應帶來了一個軟上限,并迫使潛在的買家在二級市場上追求rEth。其次,他們的去中心化、無許可和無信任的性質被廣泛認為比更大的中心化替代方案更安全,導致對其LSD的需求更高。

結合上海的情況,RocketPool正在發布一個協議升級,將有樁節點運營商Eth可能鑄造的rEth數量增加三倍,稱為LEB8s,或"低Eth綁定"的迷你池。換句話說,對于驗證者帶來的每16個Eth,RocketPool將能夠鑄造48個rEth。

目前,這兩個值是相等的,需要16Eth來鑄造16rEth。因此,即使RocketPool不能吸引更多的驗證者資本,他們也有能力通過很少的努力大幅增加他們的rEth供應。

在上海之前,RocketPool協議的升級將允許單獨的節點運營商輕松地將他們的驗證者過渡到RocketPool的迷你池,他們將有一個貨幣激勵,以增加Eth傭金和RPL獎勵的形式來這樣做。

雖然期望大多數運營商遷移是不合理的,但一些重要的部分可能會遷移。如第二張圖所示,單打獨斗的運營商幾乎占了所有押注Eth的1/4。

Coinbase和Lido

另一方面,Coinbase和Lido沒有面臨這樣的上崗限制,因為他們都有中心化的運營商,能夠有效地質押無限的Eth。如果用戶想鑄造cbEth或stEth,這些機構不需要建立或吸引額外的節點運營商;他們只需將客戶的Eth存入現有的驗證器中。

Lido作為先行者有很大的優勢,并迅速被以太坊DeFi領域的主要參與者采用,包括Chainlink、Maker、Aave、Compound和其他。這種良性循環,在其治理代幣LDO的激勵下,使Lido鞏固了其作為流動性質押衍生品領先供應商的地位。

憑借近乎無限的基礎設施和打折的質押衍生品,不確定Lido的市場份額是否已經達到最大潛力。在上海啟用退出后,其市場份額是繼續增長還是下降?

重要的是,Lido的治理代幣沒有費用收取機制,也沒有間接價值累積的方法。此外,LidoDAO在多個區塊鏈網絡上提供押注服務,但這些網絡上的流動性激勵并不像以太坊那樣可觀。這種稀釋LDO吸引更多stEth的能力讓人對其長期激勵機制產生懷疑。

此外,Coinbase無法提供任何形式的流動性激勵,使其在增長和創收方面的選擇有限。

市場成熟度

以太坊質押市場仍處于早期階段,從某些方面來看,還沒有完全啟動。與其他質押證明網絡相比,我們有理由期待以太幣質押總量的大幅增長,可能是2倍、3倍、4倍或更多。

在提現功能啟用后,大部分被押注的以太幣將瞬間從鎖定的、停滯的資產轉變為高流動性的商品。機器人可能會套利,消除LSD之間廣告收益的差異。

隨著流動性質押衍生品的商品化,輔助品質和無形資產將越來越優先。任何一個協議的集中化都可能會引起以太坊社區的注意,該社區以前曾對公開的集中化風險表現出承諾;作為一個例子,Prysm在Consensus客戶中的主導地位在一場成功的草根運動后被迅速解決了。

Lido的治理代幣既沒有直接也沒有間接的價值累積方法。作為一個純粹的治理代幣,除了早期投資者,它向所有的人傳達的只是一個戲劇性的投票。LidoDAO舉行了一次投票,以回應社區對限制任何一個樁池的主導地位的愿望。當被問及Lido是否應該考慮自我限制他們在BeaconChain中的份額時,高達99.81%的人投了"不"。當然,這些投票中的絕大部分是由前十名的持有人投出的。

部分是Paradigm的創意,Lido明確提出的目標是在交易所等更多中心化實體能夠獲得信標鏈的大部分份額之前。作為一個次要的好處,對股權的多數控制將為LDO以超額的MEV形式進行貨幣化鋪平道路。

自2020年底BeaconChain推出以來,圍繞液體盯盤衍生品的去中心化的討論一直在增加,其中利多與火箭池的辯論是最重要的。隨著市場的發展,盯住Eth的數量增加,人們對網絡的健康狀況越來越關注。由于沒有機制來緩解這些緊張局勢,辯論繼續升級。隨著提款的即將啟動,2.5年的壓抑的市場狀況很可能在未來幾個月迅速展開。

Tags:ETHLSDcoinbaseBASEtheriyaFOOLSDOGEcoinbase官方下載國內怎么下載coinbase

據MarsBit統計,2月4日至2月10日期間,加密市場共發生14筆投融資事件,其中基礎設施領域2筆、DeFi領域1筆、鏈游和NFT領域4筆、Web3領域2筆.

1900/1/1 0:00:00今天晚間,美國加密交易平臺Coinbase宣布推出基于OPStack的以太坊layer?2網絡Base測試網.

1900/1/1 0:00:002月23日,Coinbase宣布推出Base測試網,這是一個以太坊二層網絡(L2),旨在提供安全、低成本、且對開發人員友好的方式來構建鏈上去中心化應用程序.

1900/1/1 0:00:00Arbitrum上的DeFi項目再次迎來春天,原生項目中,衍生品類的GMX、DEX類的Camelot、借貸類的Radiant,都吸引了很多的關注.

1900/1/1 0:00:00注:本文來自@0xShinChannn推特,MarsBit整理如下:1/錯過了衍生品賽道的爆發?密切關注潛力敘事,可以讓我們實現10-100倍的財富增長.

1900/1/1 0:00:00去中心化金融生態系統一直在以驚人的速度擴張,并沒有顯示出放緩的跡象。根據DeFiLama的數據,目前鎖定的總價值超過480億美元,創新的DeFi產品層出不窮,從Farm和流動性池到去中心化投資協.

1900/1/1 0:00:00