BTC/HKD-0.11%

BTC/HKD-0.11% ETH/HKD+0.13%

ETH/HKD+0.13% LTC/HKD+0.5%

LTC/HKD+0.5% DOT/HKD-0.05%

DOT/HKD-0.05% ADA/HKD-0.32%

ADA/HKD-0.32% SOL/HKD-0.16%

SOL/HKD-0.16% XRP/HKD-0.04%

XRP/HKD-0.04% DOGE/US-0.82%

DOGE/US-0.82%原文來源:GalaxyDigital

原文編譯:白澤研究院

注:本報告使用Pitchbook的數據,VC交易數據的報告可能會滯后。

要點總結

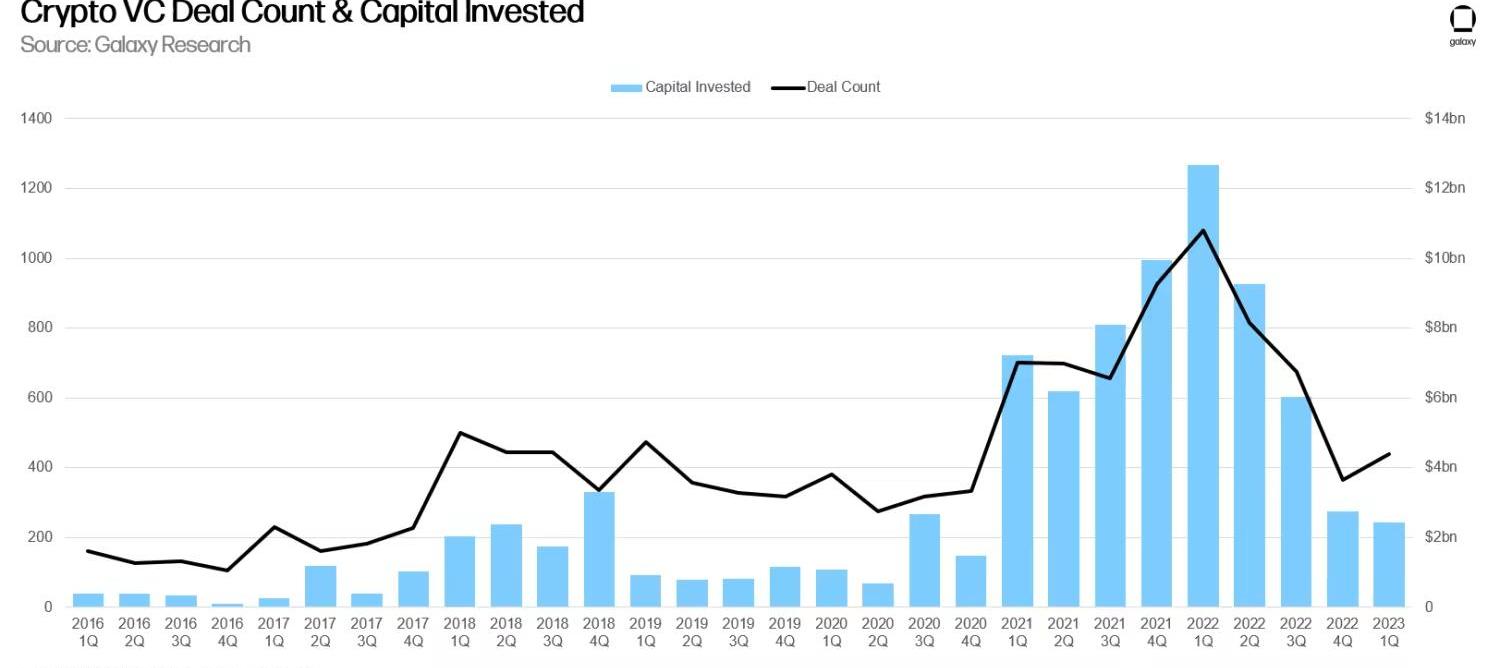

加密VC們在2023年第一季度向以加密初創公司或協議投資了24億美元,這是兩年多以來的最低金額。投資數量比2022年第四季度要多,增加到439筆,種子前投資的增長推動了大部分增長。

VC投資規模中位數從2022年第三季度的歷史高點繼續下降,而加密初創公司融資前估值中位數為1880萬美元,為2022年第一季度以來的最低點。

“Web3、NFT、DAO、元宇宙和鏈游”類別的初創公司融資數量最多,而“貿易、交易平臺、投資和貸款”類別的初創公司籌集的資金最多。

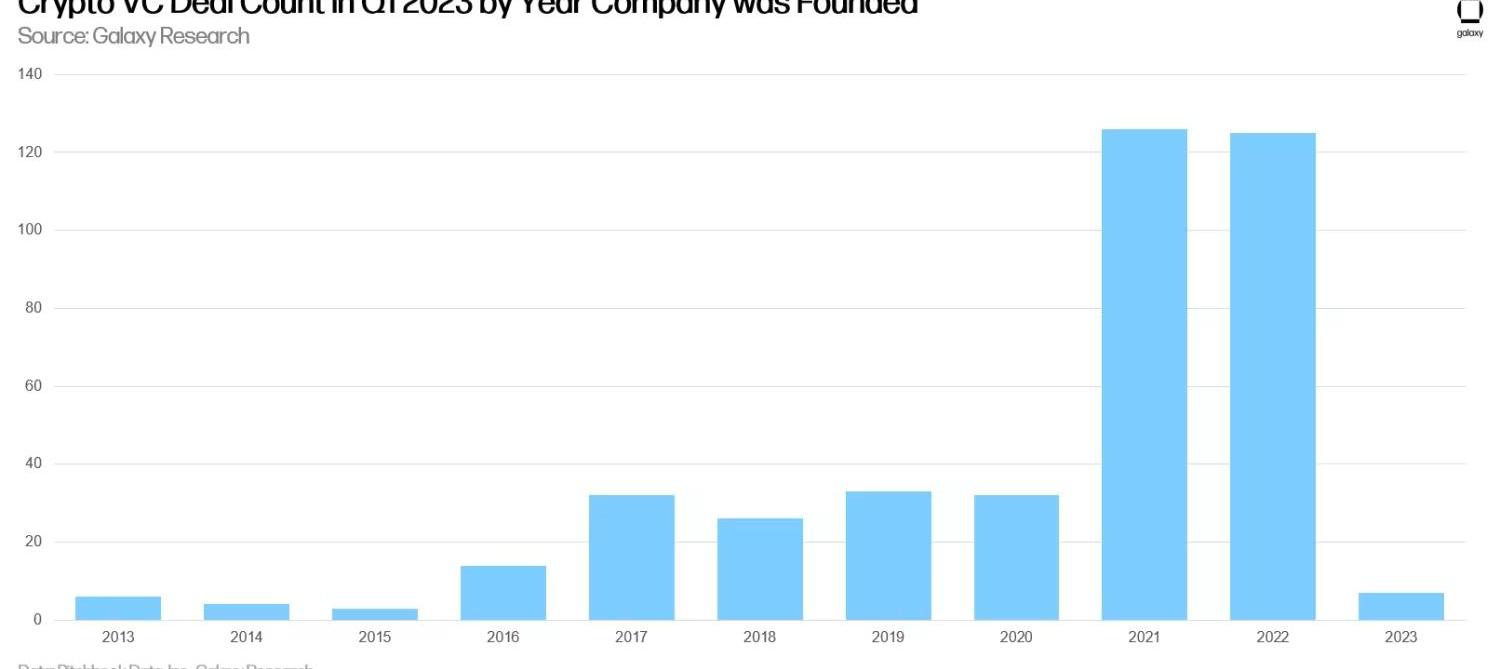

成立于2021年的加密初創公司在2023年第一季度籌集的資金最多,成立于2022年的加密初創公司緊隨其后。

2023年第一季度完成的加密VC投資活動中,有42%資助了總部位于美國的公司。總部位于英國的加密初創公司在2023年第一季度完成了37筆融資,位居第二;美國加密初創公司以42%的融資額占主導地位,而法國以19%位居第二。

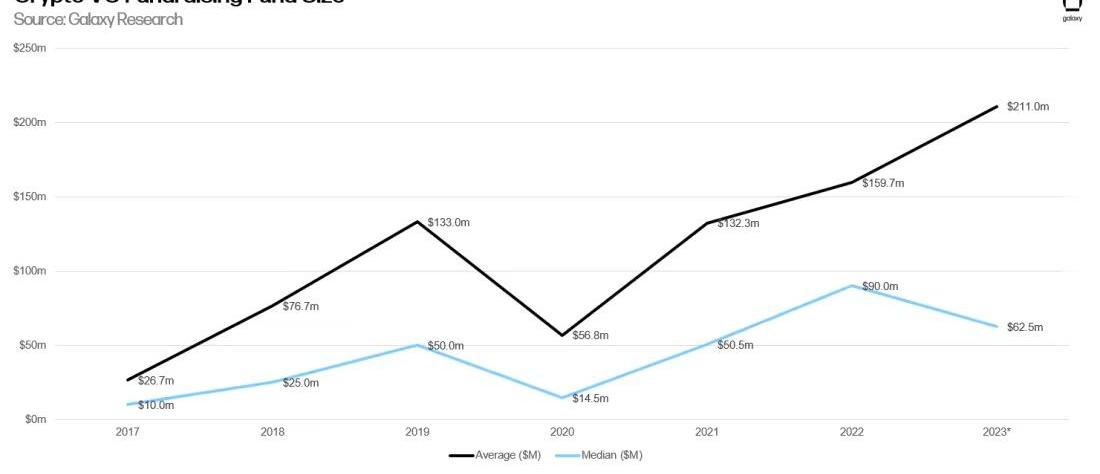

2023年第一季度,14只新的加密VC投資基金籌集了約22億美元,平均基金規模增至2.11億美元,基金規模中位數降至6250萬美元。

Circle為企業提供新的可編程Web3錢包:金色財經報道,USDC穩定幣發行商Circle周二發布一個新的可編程web3錢包平臺,該公司表示,該平臺可以幫助企業向客戶提供數字資產支付。

根據一份新聞稿,開發者和商家可以將Circle所謂的可編程錢包集成并個性化到他們的應用程序中,并在其上構建服務,讓消費者發送、接收和存儲加密貨幣,包括Circle的USDC和NFT。

Circle表示,該服務在以太坊、Avalanche和Polygon網絡上提供公開測試版,供開發人員使用,并計劃在今年晚些時候擴展到其他區塊鏈。[2023/8/8 21:32:35]

VC投資數量和投資總額

2023年第一季度,加密VC投資總額為24億美元,是從2020年第四季度以來的最低水平,延續了自2022年第一季度130億美元的峰值之后開始的下降趨勢。

2023年第一季度,加密初創公司籌集到的資金不到兩個季度前籌集資金的一半。

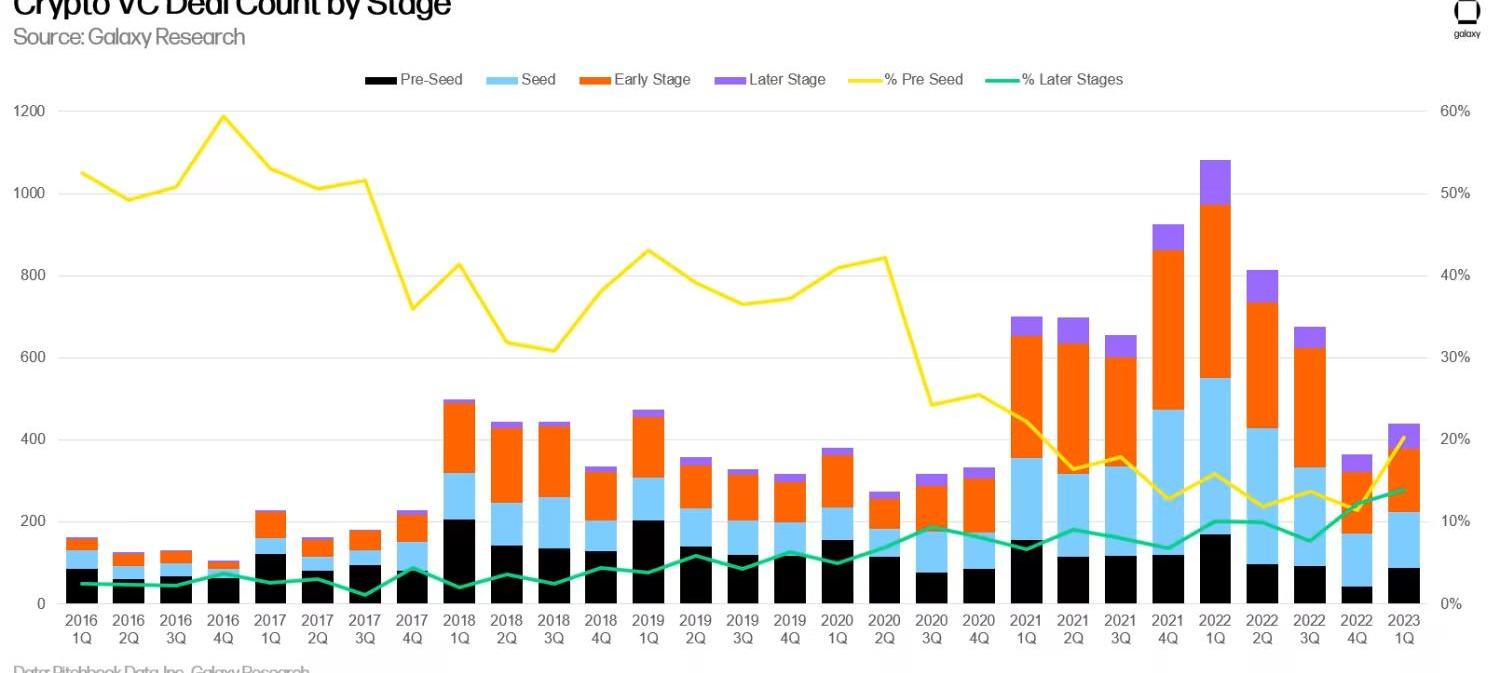

盡管VC的投資總額呈下降趨勢,但投資數量在2023年第一季度有所回升,與2022年第四季度的366筆相比增加了73筆至439筆。回升的主要原因是種子前投資的相對增長,2022年第四季度的種子前投資相當慘淡,只有42筆。

Coffeezilla:投資者仍未收到YouTube網紅承諾的1000枚ETH退款:金色財經報道,YouTube記者Coffeezilla表示,YouTube網紅Logan Paul在2023年1月對于NFT游戲CryptoZoo的1000枚ETH退款承諾(截至發文時,總價值共190萬美元),以Logan Paul的財力應很容易完成,但投資者仍未收到任何詳細信息。

2022年12月,Coffeezilla揭露了該項目的問題,但Logan Paul自承諾還錢之后便對此事閉口不談,且無明確的退款計劃。

此前,Logan Paul在一項擬議中的集體訴訟中被點名,該訴訟涉及Logan Paul為NFT項目CryptoZoo做銷售推廣,但相關產品從未推出。[2023/7/1 22:12:04]

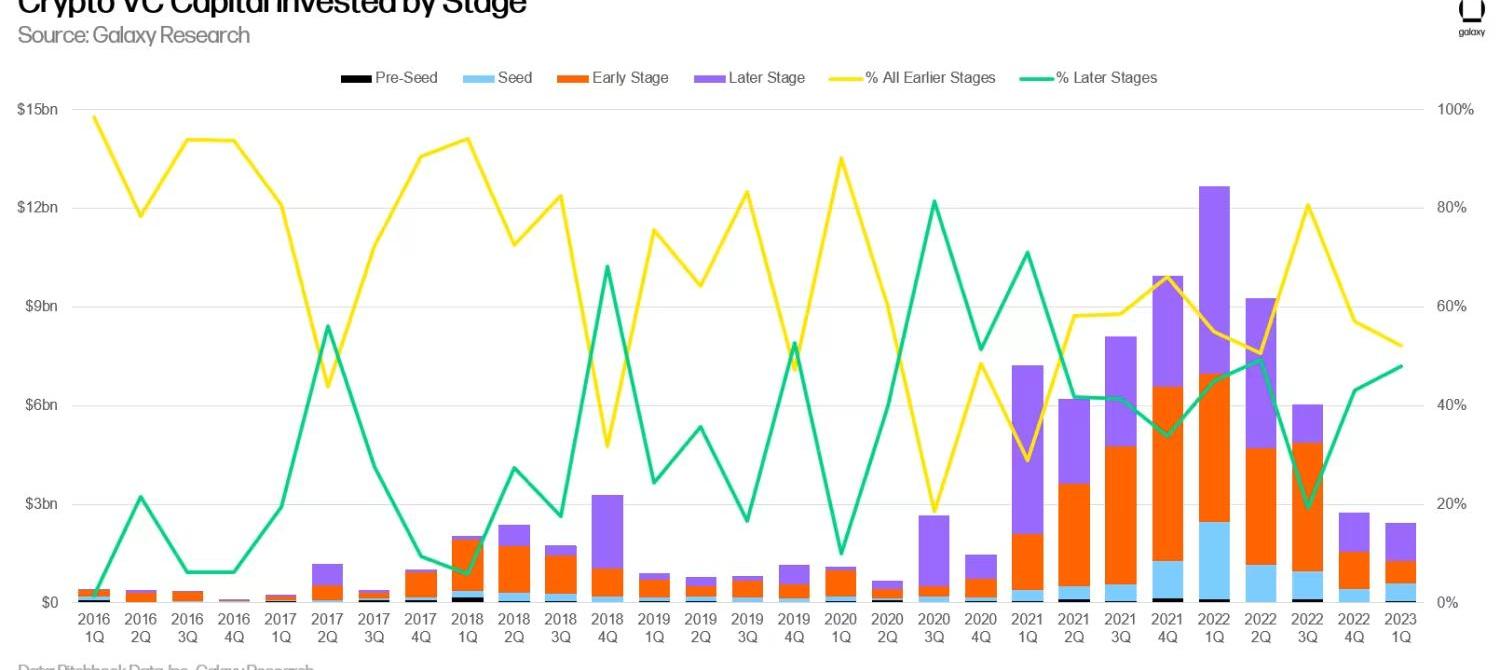

在投資額方面,投資于早期公司和后期公司的比例幾乎相等。

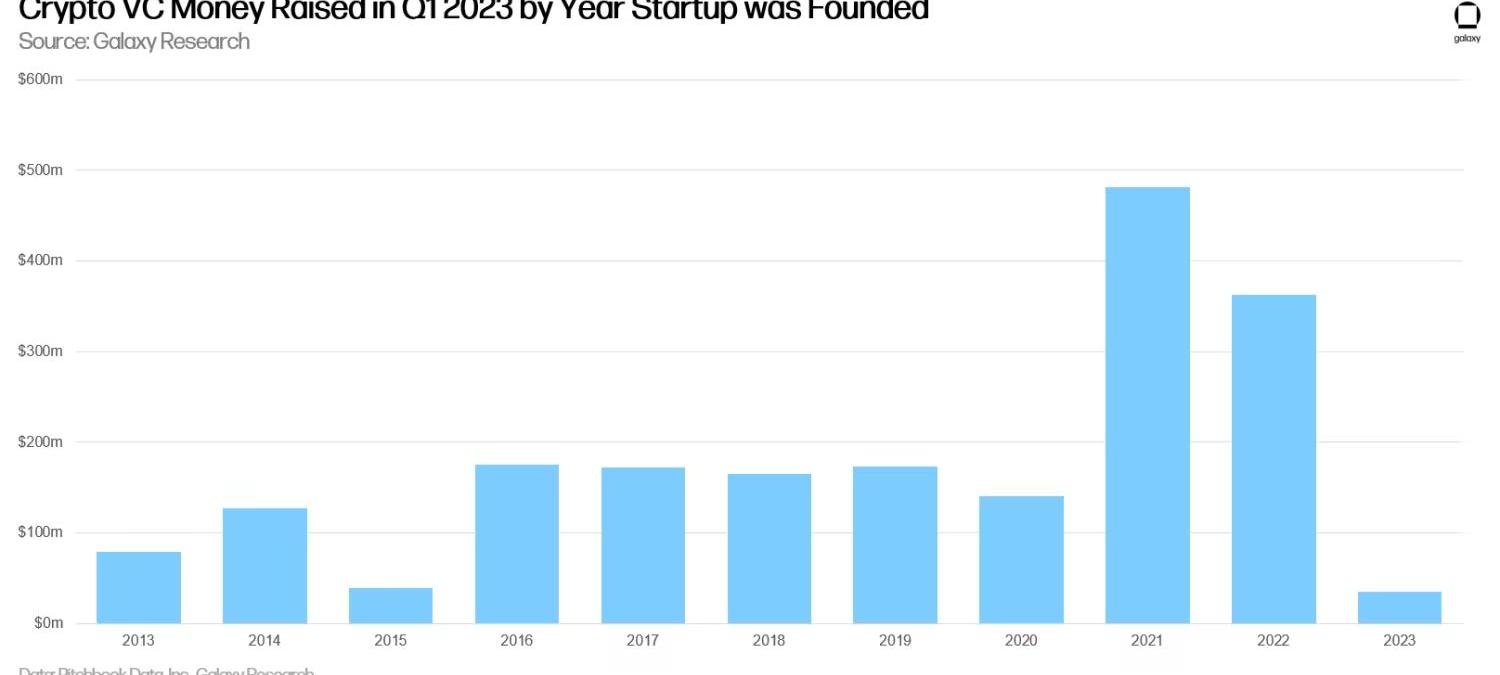

不同年份公司的融資情況

成立于2021年和2022年的加密初創公司在2023年第一季度獲得了最多的風險投資。

數據:中國元宇宙行業已融資7.8億美元:9月6日消息,一份報告指出,目前16000個元宇宙相關商標已在我國注冊,有約500家企業正在從事元宇宙行業。元宇宙行業累計融資已達7.8億美元。該報告預計,到2030年,中國的“元宇宙”的市場價值將達到5.8萬億美元。(investing)[2022/9/6 13:11:42]

盡管成立于2021年和2022年的加密初創公司獲得投資的數量幾乎持平,但成立于2021年的公司在2023年第一季度獲得了最多的投資額。從直覺上來看,2021年成立的公司比2022年成立的公司成立時間更長,因此在后期階段籌集的資金也更多,這解釋了這種差異。

不同總部所在地公司的融資情況

總部位于美國的加密初創公司完成了最多的融資。

2023年第一季度,總部位于美國的公司籌集了所有VC投資總額的42.8%,其次是法國(19.4%)、加拿大(6.6%)和瑞士(4.1%)。

美元指數DXY短線走高12點 現報107.01:金色財經消息,行情顯示,美元指數DXY短線走高12點,現報107.01。[2022/7/27 2:41:21]

融資數量亦是如此。2023年第一季度,美國公司完成了所有VC投資數量的42.3%,其次是英國(8.5%)、新加坡(6.2%)、加拿大(4.1%)和瑞士(3.9%)。

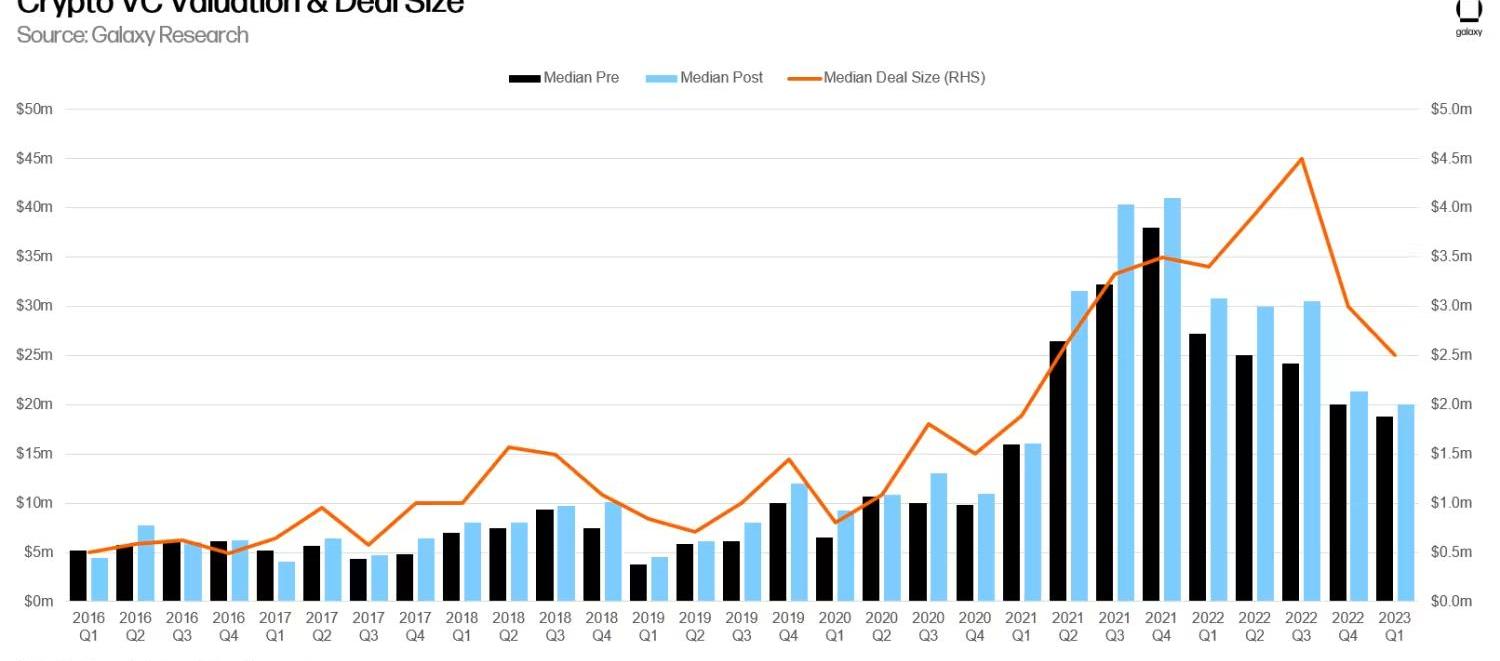

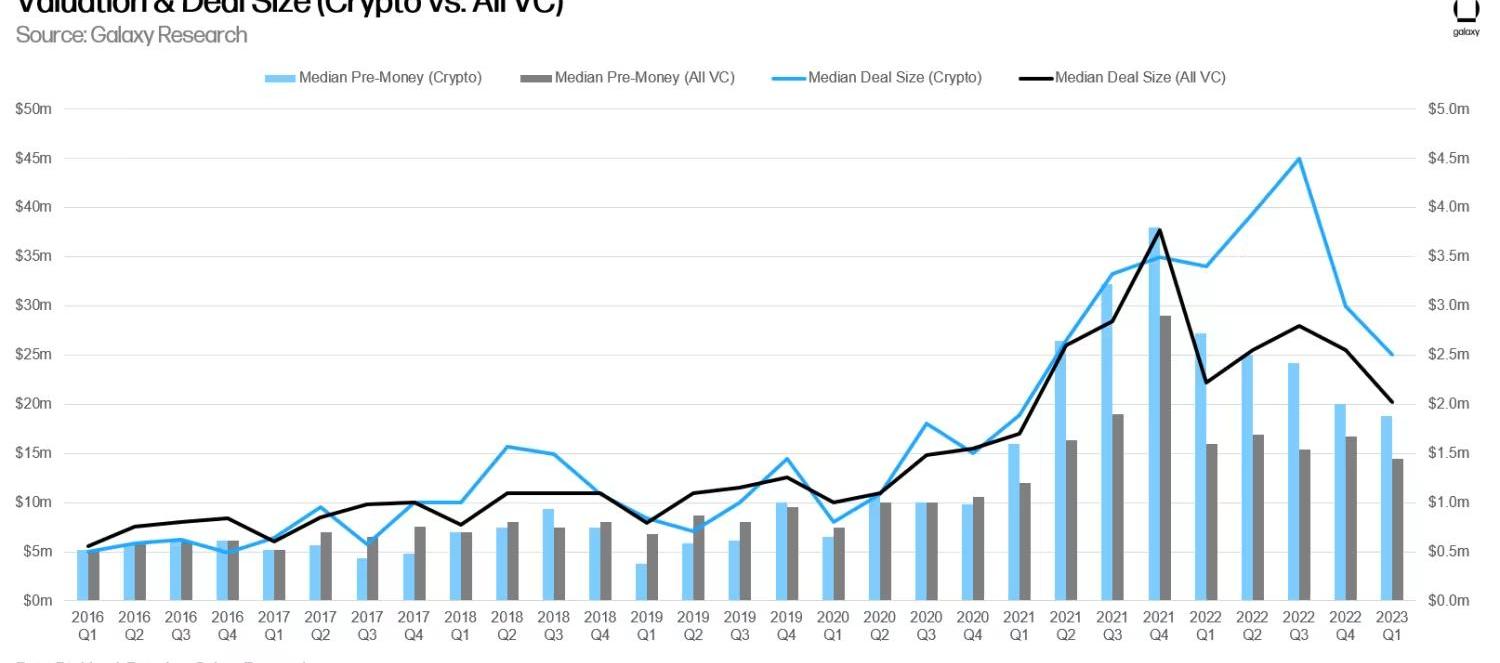

VC投資規模和初創公司估值

2023年第一季度,VC的投資規模和初創公司的融資前估值處于2021年初以來的最低點。2023年第一季度VC投資規模的中位數為250萬美元,而初創公司融資前估值的中位數為1880萬美元。

VC投資規模和初創公司融資前估值的下降也符合更廣泛的VC市場的下滑。

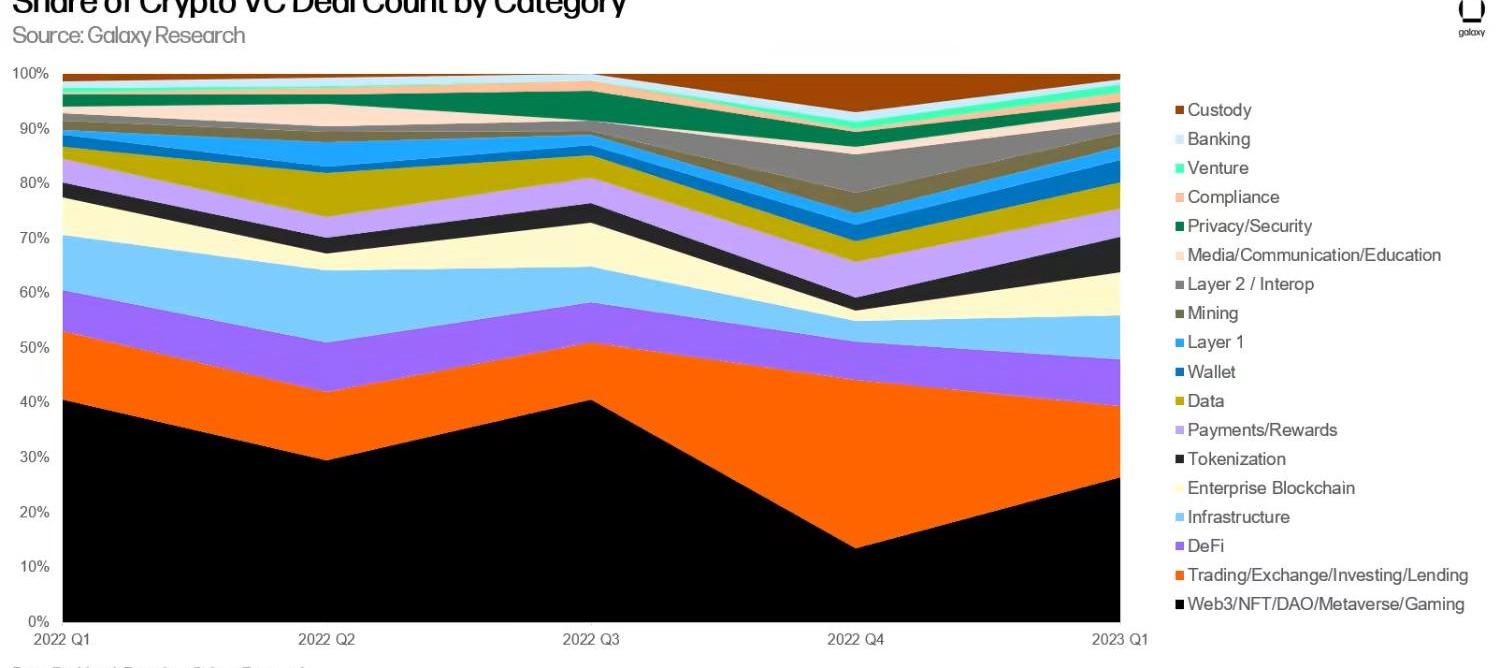

不同類別公司的融資情況

加密應用商店Magic Store集成IQ Protocol,允許用戶借入NFT和其他數字資產:金色財經報道,加密社區應用商店Magic Store近期宣布將IQ Protocol集成到其生態系統中。通過此次集成,Magic Store用戶現在可以借入NFT和其他數字資產。據稱,IQ協議是一個無抵押的DeFi協議,提供標準的DeFi服務,如質押、借貸。(Finance Magnates)[2022/6/1 3:54:17]

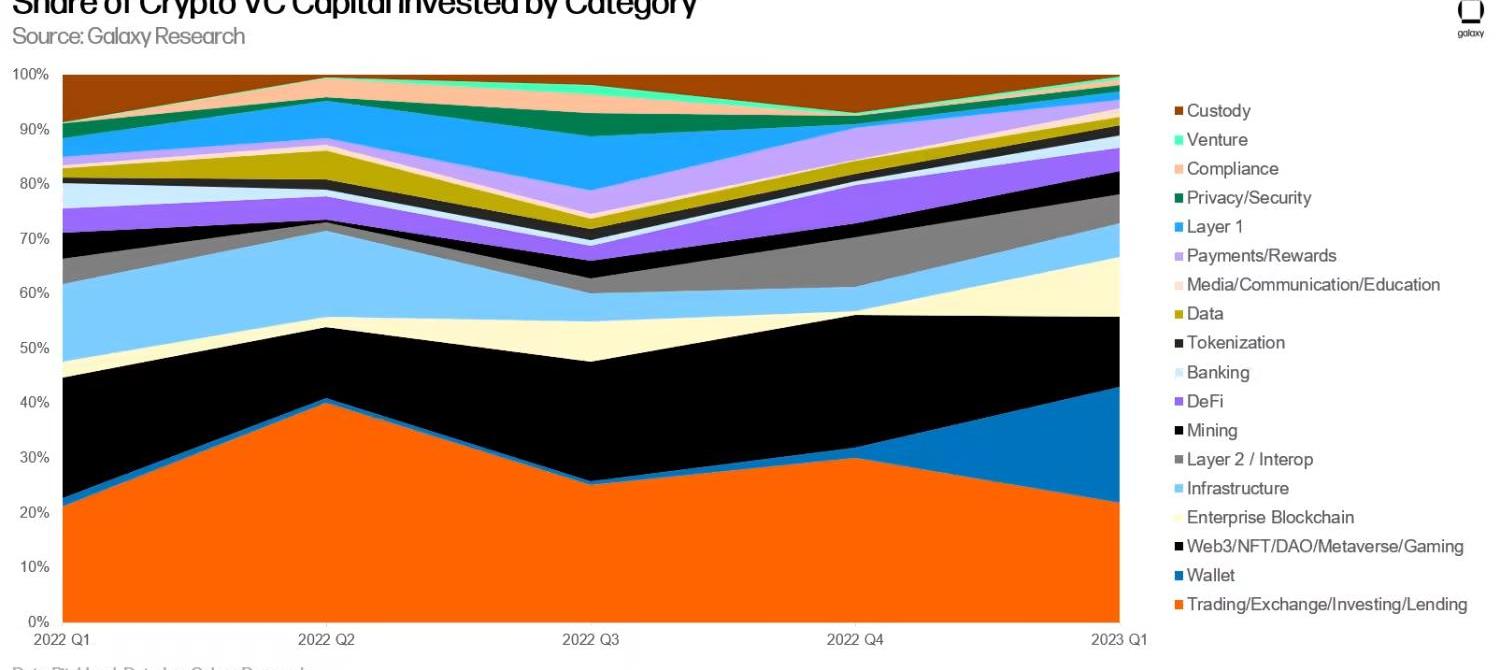

類別為“貿易、交易平臺、投資和借貸”的初創公司在2023年第一季度籌集到了最多的資金,而“錢包”類別初創公司籌集了第二大份額。錢包這個類別由硬件錢包制造商Ledger主導,該公司在2023年3月為其3.86億美元的2021年C輪融資籌集了1.08億美元。

從融資數量來看,“Web3、NFT、DAO、元宇宙和鏈游”初創公司重新奪回頭把交椅,其次是“貿易、交易平臺、投資和借貸”初創公司。

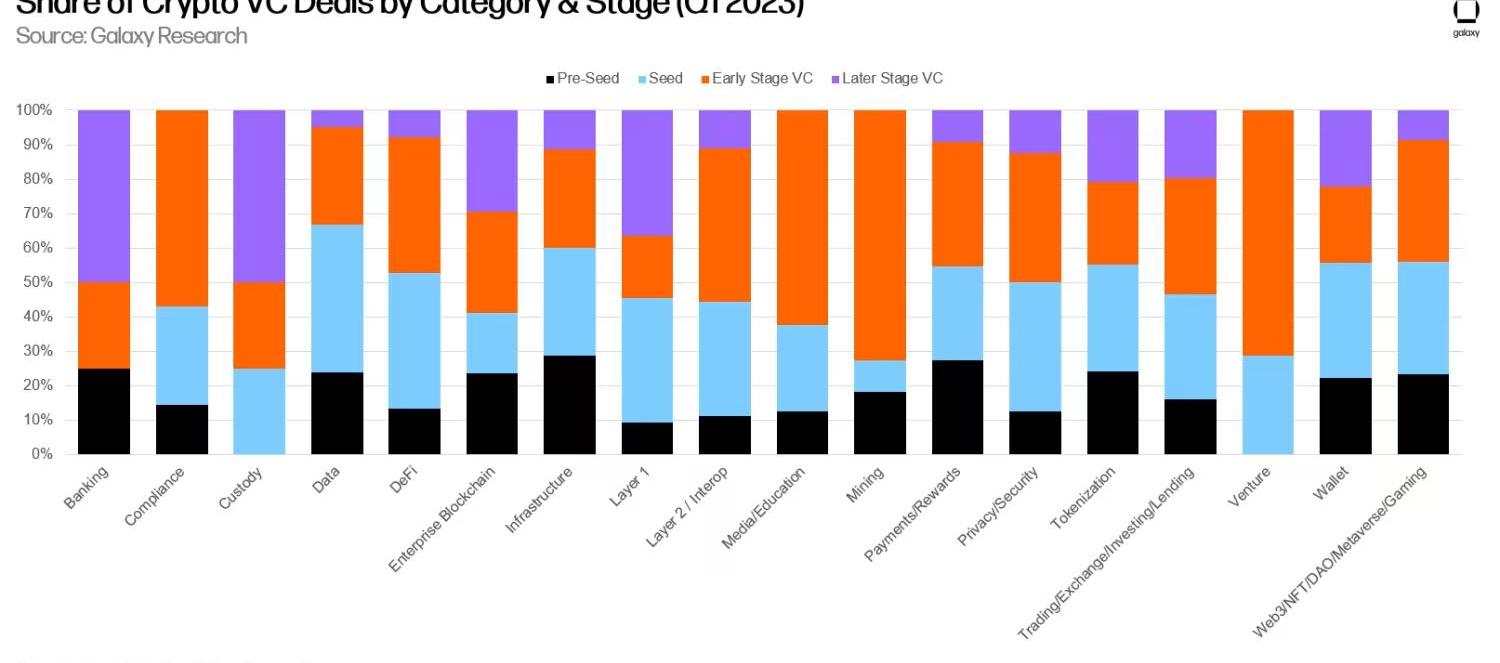

當在2023年第一季度按融資階段評估時,VC的活動看起來更加清晰。在后期階段公司完成的融資中,“挖礦”類別占比最大,而包括節點托管和質押服務在內的“基礎設施”類別在早期階段公司完成的融資中占比最大。

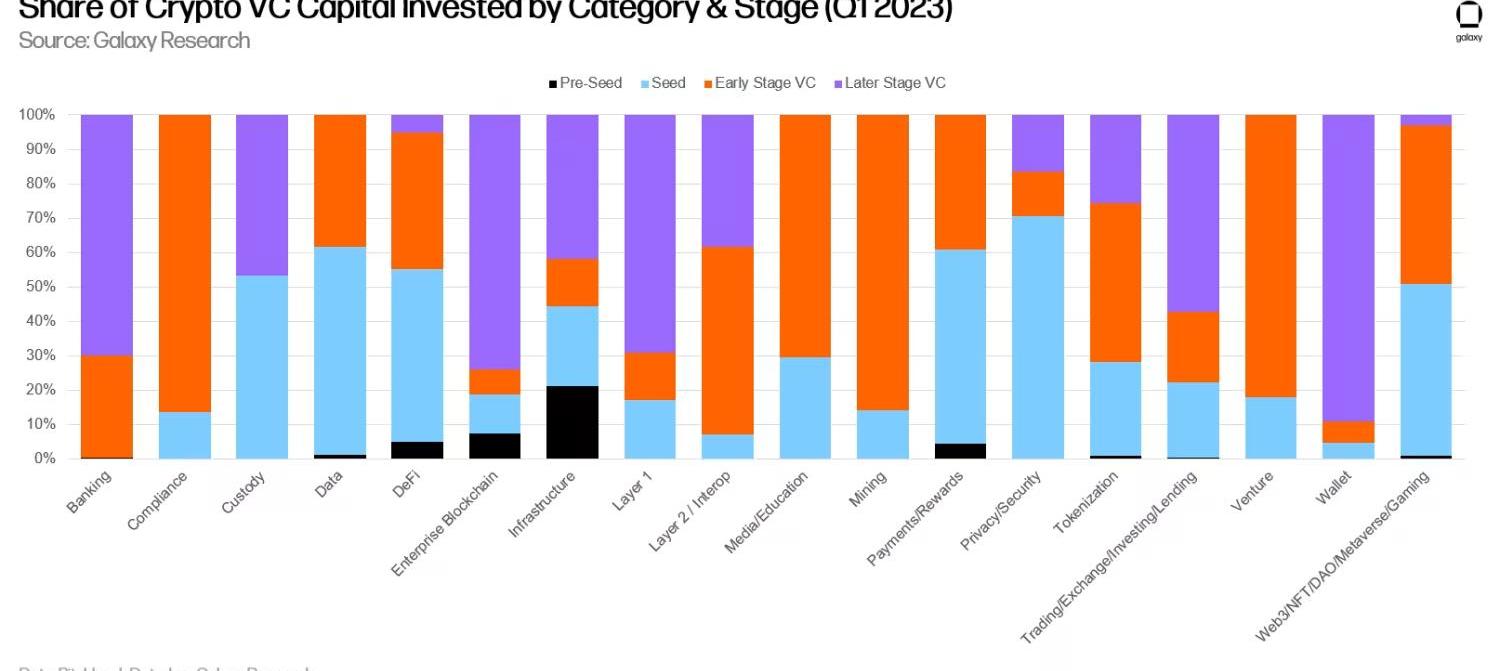

就獲得的VC投資金額而言,“錢包”和“企業區塊鏈”類別的份額流向后期階段公司的比例最大,而“基礎設施”類則在種子前階段中占據著最大份額。

可以理解的是,“貿易、交易平臺、投資和借貸”類別有很大一部分資金流入后期階段的公司,而“Web3、NFT、DAO、元宇宙和鏈游”類別對前期階段的公司的投資很少。

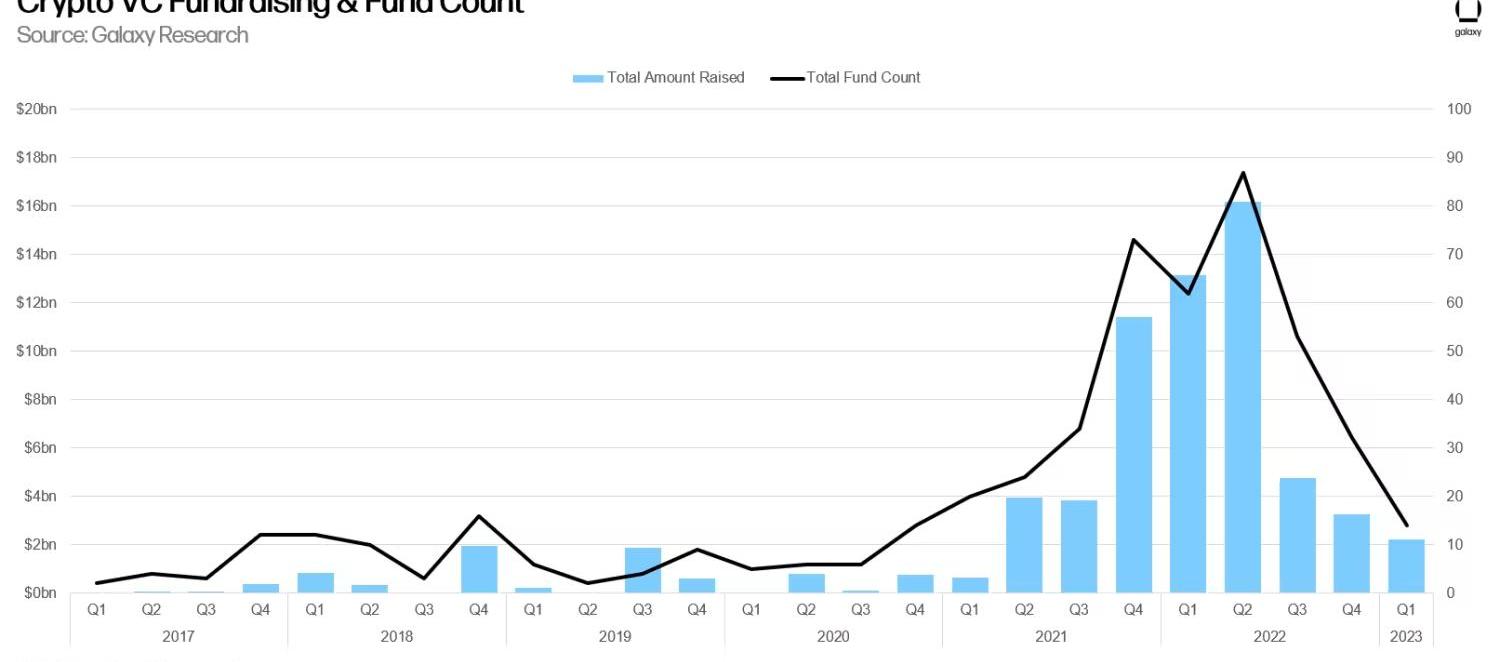

VC的籌資情況

我們與GalaxyAssetManagement合作編制了2023年第一季度的VC籌資信息——即VC為新基金籌集的資金。2023年第一季度是自2020年底和2021年初以來推出的最少數量新基金和籌集的最低資金。

2023年第一季度,新基金平均規模繼續增長,達到2.11億美元,而基金規模的中位數自2020年以來首次下降。

?

分析與結論

毫無疑問,加密VC正在經歷與加密市場本身相同的熊市。但VC投資活動的下降與更廣泛的VC市場的下降并沒有特別不同,利率上升環境對此負有重大責任。

2023年第一季度加密VC數據的其他重要分析包括:

加密VC活躍度大約是2018年加密熊市的兩倍。盡管VC的投資活動從2021年和2022年的歷史高位大幅回落,但相比前一個加密熊市,2023年第一季度VC的投資活躍度仍然很高。如果目前的趨勢能夠保持不變,2023年的VC投資將超過2018年。

加密VC面臨艱難的籌資環境。毫無疑問,利率上升導致配置者不像在十年零利率政策下那樣熱衷于押注風險基金等長尾風險資產。再加上加密市場的熊市,以及許多配置者在2022年幾家風險投資支持的加密公司慘敗后感到焦頭爛額的事實,加密VC們將發現在2023年很難籌集到新資金。

缺乏投資將繼續給初創公司創始人帶來壓力。“不惜一切代價實現增長”的時代已經結束,至少目前如此,VC支持的加密初創企業需要為可預見的艱難的籌資環境做好準備。創始人必須專注于可持續的商業模式,并準備以籌集較少的資金而放棄更多的股權。對創始人友好的籌資環境已經過去了。

種子前投資正在增加。在經歷了2022年慘淡的第四季度之后,種子前投資的數量在相對和絕對基礎上都在上升。在2023年第一季度完成的所有加密VC投資中,有20%流向了處于早期階段的公司,這表明創始人很活躍,VC也很關注。由于許多人在熊市期間完全退出了加密行業,精明的VC可能會像在之前的熊市期間那樣在充滿挑戰的環境中找到頑強的初創公司。

美國繼續主導加密創業生態系統。盡管監管環境不明朗,甚至監管機構多次采取執法行動,但總部位于美國的加密貨幣初創公司繼續吸引著絕大多數VC投資活動。總部位于美國的公司主導著加密創業生態系統,因此,尋求留住頂尖人才、促進技術和金融現代化、將美國領導力延伸到未來經濟的決策者制定促進增長和創新的進步政策是明智的。

新舊類別都在增長。雖然“貿易、交易平臺、投資和借貸”類別的初創公司在加密行業長期占據主導地位,但較新的類別“Web3、NFT、DAO、元宇宙和鏈游”的初創公司,包括NFT市場、DAO工具、鏈游開發商,我們可以繼續看到大量的投資。此外,代幣化和企業區塊鏈等處于發展早期的概念在2023年第一季度的融資數量和籌集的資金額均有所增長,這表明市場正在尋找“區塊鏈用例”,因此我們預計代幣化和區塊鏈用例將繼續在2023年快速發展,特別是考慮到加密市場熊市和充滿挑戰的美國監管環境。話雖如此,但加密行業和加密市場是全球性的,對加密經濟、社區模式、加密貨幣的需求,仍然是VC投資活動的最大驅動力。

風險提示:

根據央行等部門發布的《關于進一步防范和處置虛擬貨幣交易炒作風險的通知》,本文內容僅用于信息分享,不對任何經營與投資行為進行推廣與背書,請讀者嚴格遵守所在地區法律法規,不參與任何非法金融行為。

國家互聯網信息辦公室網站4月11日消息,為促進生成式人工智能技術健康發展和規范應用,根據《中華人民共和國網絡安全法》等法律法規,國家互聯網信息辦公室起草了《生成式人工智能服務管理辦法》.

1900/1/1 0:00:00先說結論,下午的下跌既沒有分析到也沒有預期到,眼睜睜的看著發生的,卻沒有找到前兆,復盤的時候看到有挺多的說法,包括說歐洲通脹增加,BTC殺多頭等,能力不足,只能嘗試復盤些細節.

1900/1/1 0:00:00在MerlinDEX的惡意開發者實施了RugPull后,CertiK正與受影響的各方緊密合作。 補償計劃 雖然中心化和私鑰管理問題并不能通過審計來控制,但我們仍將堅持社區的補償計劃,彌補Merl.

1900/1/1 0:00:00被視為DeFi下一個增長引擎的RWA正在升溫。近期,加密借貸協議MapleFinance宣布將推出美國國債池后,其代幣$MPL上漲超20%.

1900/1/1 0:00:00下午6:01:EthStaker和CatHerders?直播已經開始。以太坊基金會的協議支持負責人TimBeiko正在黑山的一次現場聚會上進行放大,并向我們介紹Shapella升級中包含的EIP.

1900/1/1 0:00:00代幣是一種功能強大的新原語,可以通過多種方式進行定義;我在這里討論了為什么我們應該考慮代幣的研究和設計,而不僅僅是“代幣經濟學”。代幣顯然允許非常豐富的設計.

1900/1/1 0:00:00