BTC/HKD+0.06%

BTC/HKD+0.06% ETH/HKD+0.79%

ETH/HKD+0.79% LTC/HKD+0.48%

LTC/HKD+0.48% DOT/HKD+1.09%

DOT/HKD+1.09% ADA/HKD+0.62%

ADA/HKD+0.62% SOL/HKD+0.01%

SOL/HKD+0.01% XRP/HKD+0.43%

XRP/HKD+0.43% DOGE/US+0.18%

DOGE/US+0.18%繼2014年公布虛擬貨幣相關的納稅指引后,美國國內稅收局(IRS)于2019年10月9日公布了新的納稅指引,該指引包括2019-24號稅收規則和常見問題問答。

2019-24號稅收規則就「虛擬貨幣硬分叉而產生的稅務處理問題」進行了解答,常見問題問答主要針對的是將虛擬貨幣作為資本持有的人在進行虛擬貨幣交易時所產生的稅收問題。

鏈法團隊翻譯了新的稅收規則,并對規則中的主要內容進行了梳理。

o1?主要內容

1.稅收規則方面:

在納稅人尚未收到因為分叉而產生的新虛擬貨幣時,其不形成《國內稅收法典》第61章所規定的“總收益(grossincome)”,無需繳納個人所得稅;

如果納稅人已經收到了基于分叉而分配給他的新虛擬貨幣,那么他已經形成了《國內稅收法典》第61章所規定的“總收益”,需繳納個人所得稅。

2.其他:

Meten Holding Group簽訂非公開發行普通股股份認購協議:金色財經報道,加密礦業公司Meten Holding Group宣布已與兩家外國投資者(包括機構投資者Future Satoshi Ltd和個人投資者)簽訂認購協議,發行和出售400萬股公司普通股,票面價值為每股0.003美元(“普通股”),總收益為1,000,000美元,即每股0.25美元。

公司預計認購協議擬定的交易將于2023年8月16日左右完成。該公司計劃利用所得款項購買額外的礦機,預計這將進一步提高該公司加密貨幣礦機的總算力。[2023/8/7 21:29:49]

對“虛擬貨幣”與“加密貨幣”進行了定義和區分,“加密貨幣”是“虛擬貨幣”的一種;

因硬分叉取得新的虛擬貨幣時,繳稅基數按照取得相應虛擬貨幣時的市場公允價值;

加密數字貨幣是一種「交換媒介」、是一種「記賬單位」和一種除美元或外國貨幣以外的「價值儲存手段」。

互操作金融協議Side推出原子互換解決方案:金色財經報道,Side Protocol發推稱,ICS100已經合并,為鏈間生態系統及其他領域提供第一個原子互換(Atomic Swap)解決方案。它是無橋的鏈間兌換,可擴展到大量的網絡,并可與其他IBC應用組合。

據悉,Side是為Cosmos生態系統中的Web3應用程序構建的新型互操作金融協議。[2023/3/7 12:46:47]

o2?精譯

國內稅收局規則2019-24

在納稅人尚未收到因為分叉而產生的新虛擬貨幣時,其是否已經形成了《國內稅收法典》第61章所規定的“總收益(grossincome)”。

如果納稅人已經收到了基于分叉而分配給他的新虛擬貨幣,那么他是否已經形成了《國內稅收法典》第61章所規定的“總收益”。

譯注:根據《國內稅收法典》〔I.R.C.〕的規定,總收益指不論何種來源的全部收入,包括(但不限于)下列收益:1.提供服務的酬金,如服務費、傭金等;2.經營業務的總收益;3.買賣財產的收入;4.利息;5.租金;6.版權費、專利權費;7.股息、紅利;8.贍養費、扶養費;9.年金;10.由人壽保險和捐贈合同所得的收入;11.養老金、退休金、撫恤金;12.因免除債務而取得的收益;13.從合伙總收入中分得的份額;14.因繼承或遺贈所獲收入;15.財產或信托財產的利息收入

福建落地首筆數字人民幣土地出讓金繳納:10月9日消息,近日,福州外語外貿學院通過在中國農業銀行福建省分行開立的數字人民幣對公錢包,成功繳納學校名下某地塊土地出讓金5100萬元,標志著福建省首筆以數字人民幣形式繳納的土地出讓金順利落地,實現了大額支付領域的創新突破。

據悉,此次農行福建分行與福州外語外貿學院進一步深化銀校合作,通過福建省電子稅務局成功繳納土地出讓金,推動數字人民幣從商業端到政府端的應用場景拓展,實現了小額支付向大額支付領域的有效延伸,為數字人民幣在土地出讓金等非稅征收領域全面推廣提供了成功案例。[2022/10/10 12:51:00]

背景

虛擬貨幣是一種價值的數字載體,它是一種交換媒介、一種記賬單位和一種除美元或外國貨幣以外的價值儲存手段。外國貨幣是除美國以外的國家的硬幣和紙幣,被指定為法定貨幣,流通,在發行國通常被作為交換媒介使用和接受。

加密貨幣是一種虛擬貨幣,它利用加密技術來保護那些被記載在諸如區塊鏈之類的分布式賬本上的交易的安全。加密貨幣通常被稱為coin或者token。分布式賬本技術使用獨立的數字系統來記錄、共享和同步交易,交易的細節在不需要中央數據存儲或管理功能的情況下被同時記錄在多個地方。

美元指數DXY日內大漲1.00%,現報111.30:行情顯示,美元指數DXY日內大漲1.00%,現報111.30。[2022/10/6 18:40:22]

硬分叉是分布式賬本技術所特有的,當分布式賬本上的加密貨幣協議發生更改,導致原來的或現有的分布式賬本發生永久性的分歧時,就會發生硬分叉。除了原來分布式賬本上記錄的加密貨幣外,硬分叉可能導致在新的分布式分賬本上產生新的加密貨幣。在硬分叉之后,新加密貨幣的交易將記錄在新的分布式分類賬上,而原賬本上的加密貨幣的交易將繼續記錄在原賬本上。

分配(也就是“空投”,鏈法這里將其翻譯為“分配”),分配是將加密貨幣分發給眾多擁有的分布式賬本地址的納稅人的行為。硬分叉后,可能會出現向持有原加密貨幣的地址分配新加密貨幣的行為,但并非所有的硬分叉都會產生分配。

因分配而應得的加密貨幣通常在分配當天、且分配信息被記錄在分布式賬本上時收到。然而,納稅人可能在分配行為被記錄到分布式賬本之前就已經推定收到加密貨幣。另一方面,在分配被記錄到分布式分類賬上時,如果納稅人不能行使對加密貨幣的支配和控制,則納稅人等于沒有收到加密貨幣。例如,在分配給納稅人的虛擬貨幣被發送到某個通過交易所控制的錢包地址,而該交易所并不支持新產生的虛擬貨幣時,則該新產生的虛擬貨幣不能立即存入納稅人在交易所的額賬戶,納稅人就沒有對該分配的新加密貨幣形成控制和支配,如果后續納稅人取得了轉移、出售、交換或以其他方式處置新產生加密貨幣的權利,則納稅人取得該權利之日視為其收到新產生加密貨幣的日期。

瑞士風投公司CVVC推出非洲區塊鏈早期基金:金色財經消息,總部位于瑞士的風投公司Crypto Valley Venture Capital (CVVC) 推出了非洲區塊鏈早期基金,已與瑞士國家經濟事務秘書處 (SECO) 合作開展這項工作,目標是在未來4年內資助大約100家來自非洲的初創公司(News Bitcoin)[2022/5/24 3:38:58]

案例

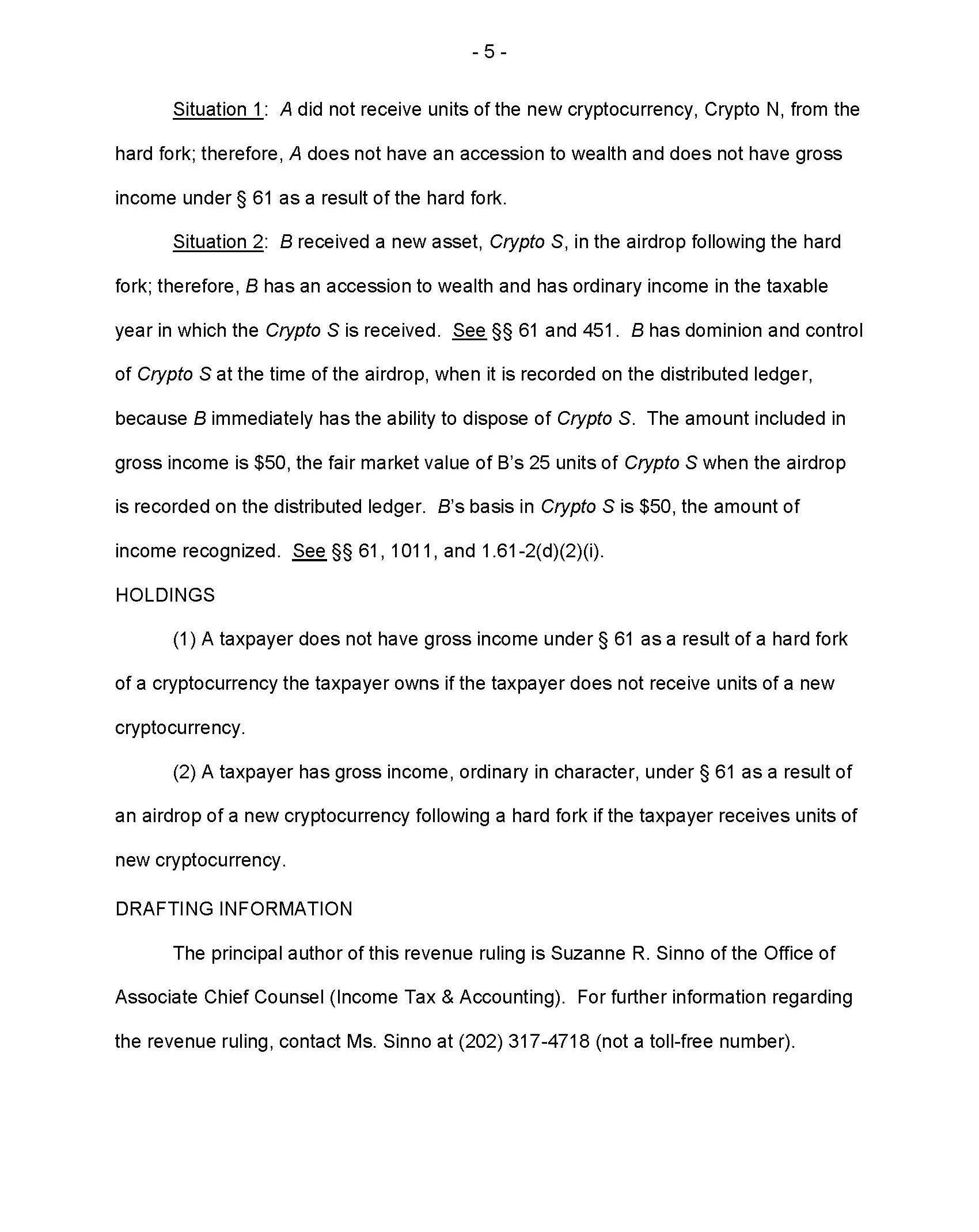

情形一:某A持有50個加密貨幣M,在某一天,由于M幣的分布式賬本硬分叉,產生了N幣,但N幣沒有被分配或以其他方式發放給A。

情形二:某B持有50個加密貨幣R,某一天(Date2),由于R幣的分布式賬本硬分叉,產生了S幣。在分叉當天,25個S幣被分配給B,且B在分配后能立即控制它們。此時,B有50個R幣,25個S幣。S幣的分配在當天的某個時刻被記入分布式賬本,當時,25個S幣的市場公允價值是50美元。B取得S幣的唯一原因是在硬分叉時B持有R幣。在分配結束之后,S幣的交易被記錄在新的分布式賬本上,R幣的交易被記錄在原來的賬本上。

法律與分析

《國內稅收法典》第61(a)(3)條規定,除法律另有規定外,總收益是指來自任何來源的所有收入,包括來自財產交易的收益。在該項規定下,納稅人完全支配的一切明顯實現的所得或不可否認的財產都包括在總收益中。,除非它是來自出售或交換資本資產的收益,或者適用特殊規則。

《國內稅收法典》第1011條規定,納稅人確定出售或交換財產的損益時,其調整后計稅基準是第1012條規定的成本或其他依據,并根據第1016條的規定進行調整。納稅人取得非購買的財產時,除另有規定外,該財產的計稅基準為收入總額,即取得財產時該財產的市場公允價值。

《國內稅收法典》第451條規定,采用收付實現制會計方法的納稅人,其實際或推定取得的收入為總收益。采用權責發生制的納稅人,在納稅年度內所有取得財產的權利確定時,就應計算總收益。

基于以上法律對情形一和情形二進行分析

對于情形一:由于A沒有取得N幣,故在分叉時A沒有取得財產,也沒有總收益。

對于情形二:B收到了新的財產S幣,因此在取得S幣的納稅年度內產生了應稅收益。在分配且記入分布式賬本后,B對S幣有控制和支配力,因B可以對S幣進行處分。B的總收益是50美元,因為在記入分布式賬本時,25個S幣的市場公允價值是這么多。B所擁有的S幣的計稅基準是50美元,該收入已經實現。

判定

(1)若在分叉時納稅人沒有取得新產生的加密貨幣,那么他沒有產生《國內稅收法典》第61章規定的總收益。

如果納稅人基于硬分叉的分配取得了新的加密貨幣,一般情況下,其產生了總收益。

本規則起草信息

03原文

本文翻譯|劉浪

來源:鏈法

Tags:加密貨幣數字人GROSID加密貨幣是錢嗎還是貨幣2023年數字人民幣全面落地嗎Squid GrowSiddcoin

9月28日,CFTC公布了最新一期的CME比特幣期貨周報,這一統計區間恰好覆蓋到了本周前半周的暴跌跳水,而統計結果非常好地反映出了各類賬戶在極端行情出現后的應急處置效率.

1900/1/1 0:00:00最近,聚合交易的概念不斷被提及,聚合交易是如何實現的?其優勢又體現在哪里呢? ?01? 聚合交易的實現原理 聚合交易平臺并不是一個原生的平臺,而是使用API技術整合了其他數字貨幣平臺的交易數據.

1900/1/1 0:00:00摘要 事件:美國SEC拒絕創建比特幣ETF最新提議,Visa等三大支付巨頭和eBay集體退出Libra;聯合國設立加密貨幣基金.

1900/1/1 0:00:00Libra選擇一籃子貨幣目的非常簡單,因為他們希望讓這個穩定幣價值更加一致,一籃子貨幣中任何一個貨幣價格的上漲或下跌對Libra價值產生影響都比較有限.

1900/1/1 0:00:00編者按:Bowen是DDEX去中心化交易所的聯合創始人,也是以太坊愛好者和Defi布道者,還是曾經真格基金最早研究以太坊,和鼓動其他互聯網創業者、投資人上車的分析師.

1900/1/1 0:00:00隱私保護將成為無國界加密貨幣的一個特征,但不會成為其核心特征。用戶不應該單純為了實現金融隱私(financialprivacy),而在價值較低、安全性較差的加密貨幣上承擔資產負債表風險(例如,出.

1900/1/1 0:00:00