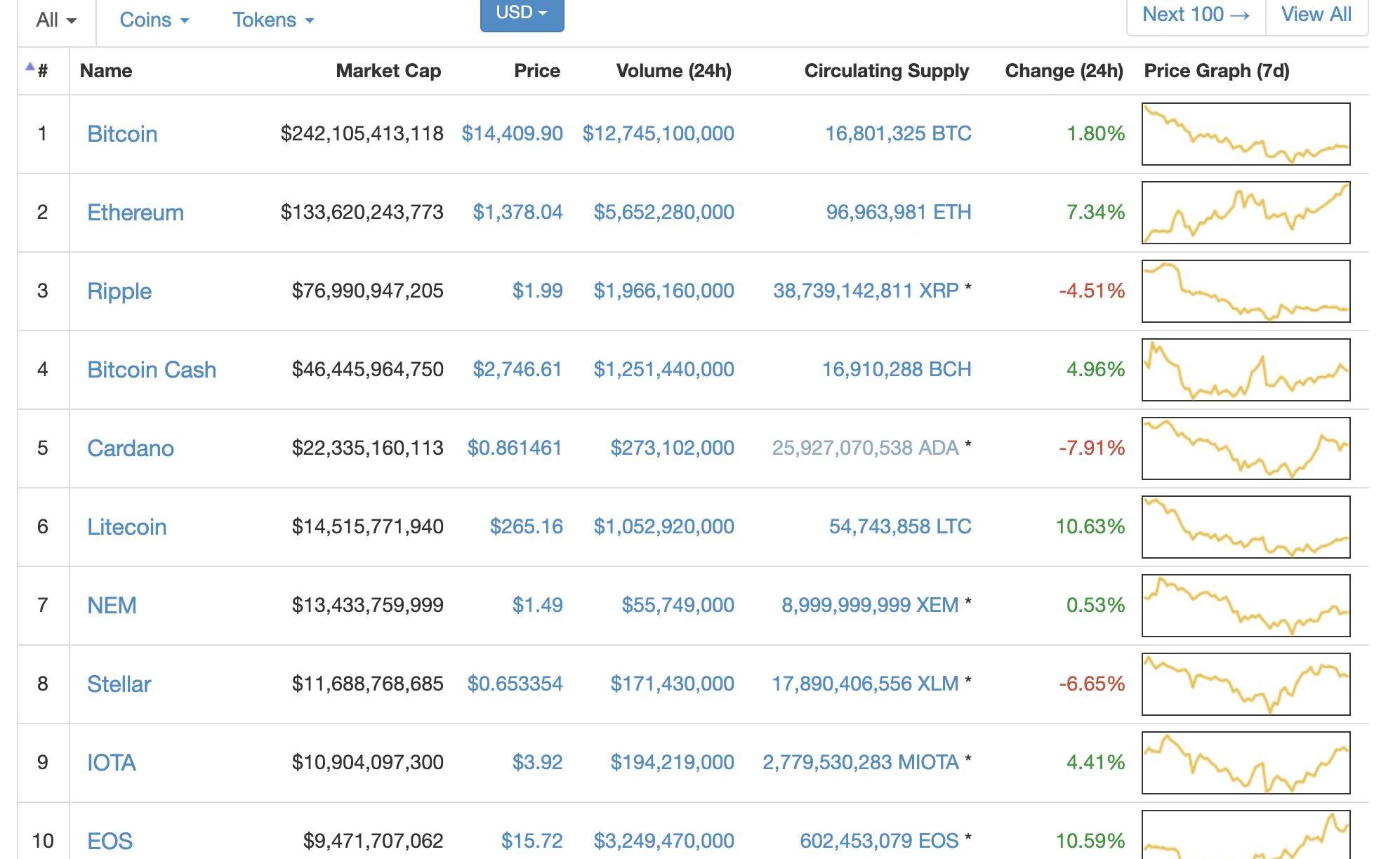

BTC/HKD-0.3%

BTC/HKD-0.3% ETH/HKD-1.15%

ETH/HKD-1.15% LTC/HKD+0.4%

LTC/HKD+0.4% DOT/HKD-2.73%

DOT/HKD-2.73% ADA/HKD-1.66%

ADA/HKD-1.66% SOL/HKD-0.71%

SOL/HKD-0.71% XRP/HKD-1.71%

XRP/HKD-1.71% DOGE/US-1.65%

DOGE/US-1.65%注:原文作者是加密貨幣投資機構Placeholder的合伙人ChrisBurnisk,在這篇文章中,其探討了以太坊“殺手們”的誕生背景及當前情況,另外他還討論了這些項目未來可能的結果,最后他總結了7個結論:

2017年的加密貨幣泡沫是非理性的繁榮,但它導致了很多有價值的實驗;

在多方利益相關者投入時間和金錢的網絡中,技術并不總是決定因素;

ETH除了利益相關者數量,其多樣性,會是一種防御優勢;

ETH緩慢地建立了流動性,而挖礦則創造了成本下限;

我們了解了PoW創造商品的特征,但對PoS創造的資本資產的理解還處于初級階段;

除非高吞吐量應用出現,否則所謂的高吞吐量網絡將創造弱的費用市場;

在好轉之前,情況可能會更糟,因為很多"以太坊殺手"將會同時上線,而且近期的供應會大于需求;

(圖片來自:pexels.com)

以下是譯文:

在未來幾個季度,諸多"以太坊殺手"將扎堆推出它們的主網,然后將它們的資產釋放到加密貨幣公開市場。

從私人市場向公共市場的過渡,新的價格發現將是一個值得關注和理解的重要轉變,特別是考慮到很多"以太坊殺手"項目的私募預期市值達到了數十億美元之巨。

接下來,我將對這些"以太坊殺手"進行一些分析。雖然最大主義者可能會認為這是對垃圾幣毫無意義的調查,但這些即將推出的"以太坊殺手",確實會影響到我們目前所處的橫向市場的發展以及即將到來的牛市。

首先,我預計多數"以太坊殺手"在上市交易后會面臨極度的下行壓力。最好的例子是Algorand的ALGO以及哈希圖的HBAR。

Eight Roads Ventures任命前Coinbase Japan CEO為合伙人:6月22日消息,由富達投資支持Eight Roads Ventures任命前Coinbase Japan首席執行官Nao Kitazawa為合伙人。Kitazawa自2018年加入Coinbase以來一直負責Coinbase在日本的業務。此前,他還曾擔任日本機器人咨詢公司Money Design的首席運營官。[2023/6/22 21:54:19]

我寫這篇文章的時候,并沒有抱著幸災樂禍的態度,因為實際上它影響到了Placeholder以及行業當中很多企業家及投資者朋友。

簡單憑直覺來看,多數"以太坊殺手"在繁榮的私募市場所設定的預期過高,現在它們正試圖在公開市場上維持這些估值。當市場處于牛市時,幣價可能會因為一廂情愿的想法而在上市交易后上行,但在熊市中,則會傾向于向下移動,特別是在基本面有問題的情況下。弗雷德·威爾遜最近寫了一篇文章,他談到了公共市場如何為私人市場提供估值計算,我認為我們可期待在加密貨幣市場采取類似的方法。

私人市場的估值為什么會這么高?很多人警告過我們這種模式,AlbertWenger在2017年5月的一篇文章中寫道:

“在泡沫中,一切都是根據泡沫的其他部分,而非整個世界來評估的”。

從2017年至今,最常見的評估加密貨幣網絡的方式就是通過其市值,類似于比較公司的市值。2018年,以太坊的網絡市值超過1300億美元,而未上線主網但公開交易的"以太坊殺手"的估值卻達到了100-200億美元。

在這種環境下,看似可靠的"以太坊殺手"就可以達到60億美元的私人市場估值,如果能達到ETH的水平,就可以被認為擁有20倍的上升空間。快進到今天,60億美元的估值反而讓人感到不適,比如EOS的市值已經跌至27億美元,Cardano更是跌到了9.8億美元,甚至會更低。

美聯儲博斯蒂克:再加息一次后,美聯儲可以暫停加息并評估:金色財經報道,美聯儲博斯蒂克表示,再加息一次后,美聯儲可以暫停加息并評估。最近的通脹數據令人鼓舞,但物價仍上漲過快,美聯儲需要做得更多。美聯儲需要暫停加息并評估經濟和通脹路徑,以避免不必要的經濟損害。硅谷銀行的破產和銀行壓力促使上一次會議重新考慮政策,但情況很快平息,允許我們繼續關注通脹。持續的通脹仍是疫情扭曲的產物,但可以在不發生衰退或美國失業率超過4%的情況下得到緩解。過去一年的加息現在才開始“產生影響”,全面的影響出現還需要時間。[2023/4/14 14:04:08]

另外,"以太坊殺手"可能會進一步受到以下因素的影響:

由于項目擁有“卓越的技術”,繼續對擁有近似以太坊的估值抱有一廂情愿的想法,但不了解迄今為止以太坊的網絡資本支持是什么;

如果"以太坊殺手"無法在其用戶中發展強大的費用市場,市場對通脹可能會不容忍;

新興的博弈論夢魘,即"以太坊殺手"們在短時間內推出了太多同質化的系統,從而分散了開發者和投資者;

在詳細討論這三個因素之前,我會給出一個較為樂觀的結論:上述所有因素都會造成智能合約處理能力過剩,降低無許可網絡創新的成本,并吸引更多的企業家。在過去的幾年里,加密貨幣技術一直被困在一個相對高成本的創新環境中,我希望"以太坊殺手"和以太坊2.0,能夠幫助我們進入一個低成本的時代。

這與90年代到2000年代IT行業的情況沒有太大不同,IT行業過度配置資本和過度建設產能,導致IT某些子行業的資產崩潰和供應過剩,從而使企業家能夠以更低的成本進行試驗。這些實驗后來得到了進一步的資本和勞動力注入,更不用說一大批模仿者帶著相似的模型去新市場了。在公平的制度下,基礎設施方面較低的成本也會傳遞給消費者,從而增加需求。投資者是勝是負,取決于他們的參與時機,但企業家和消費者,則總是會勝出的。

DOGE聯創:Binance和Tether中只要有一個崩潰,加密游戲就將結束:金色財經報道,狗狗幣 DOGE 聯合創始人 Billy Markus(社交媒體名稱 Shibetoshi Nakamoto)表示,Binance和Tether中只要有一個崩潰,加密游戲就將結束。他總結稱,越多越多人意識到,過度中心化是一個“大弱點,而且當人們購買的時候就已經是這樣了” 。(cryptopotato)[2022/11/20 22:09:22]

僅憑“卓越的技術”,并不能證明網絡是具有價值的

我在幾乎所有的"以太坊殺手"項目中看到的一個常見邏輯是:

“我們的技術優于以太坊,因此我們應該獲得類似于以太坊的網絡估值”。

這種邏輯可能來自于將軟件視為獲取集中控制利潤的一種手段。在股票市場,卓越的技術使得公司的產品與眾不同,并使其能夠保持利潤率,從而推動公司的盈利能力和市值。

但在開源的加密貨幣世界里,技術是難以為市值做辯護的,一個試圖最大限度從供應商和消費者那里提取利潤的協議,注定會淪為失去市場份額的協議。

如果一個足夠好的網絡技術,在輔助工具和分銷形式上得到足夠的第三方投資,那么這些網絡效應所帶來的潛在好處,可能會超過轉向擁有更好技術的替代方案。這并不是說以太坊的領先優勢無法攻克,而是說第三方的投資及成果價值需要時間。為了進一步讓大家了解這個概念,我們將調查"以太坊殺手"早期持有人的行為,并將其與以太坊過去4年多的資本化途徑進行比較。

讓我們首先同意,任何以盈利為目的收購資產的人,都希望收購成本之上出售這些資產。否則,為什么他要去收購資產呢?然后,收購成本會成為一個心理底線,只有當對資產恢復能力的希望逐漸減弱時,參與者才開始考慮在這一底線下出售資產。對于投資者而言,收購價格代表收購成本,而對于礦業公司而言,該成本則代表攤余成本支出以及持續經營費用。

GameStop Wallet更新至0.8.0版本,支持Unstoppable Domains域名和NFT分組等功能:9月1日消息,GameStop推出的非托管瀏覽器插件錢包GameStop Wallet發布0.8.0版本,新增支持Unstoppable Domains域名、NFT分組以及多個帳戶錢包恢復功能。[2022/9/1 13:02:40]

當一個"以太坊殺手"上市時,市場唯一可見的成本就是創始團隊籌集到的資金數額。由于EK投資者通常持有大部分流通代幣,因此,市場價格是由投資者決定的。迄今為止,EK公開上市的進展表明,投資者是希望在成本之上退出的。在沒有鎖定的情況下,我們可以預期,隨著每一批投資者試圖以高于他們參與時的價格脫身,市場會出現一連串的拋售。

以太坊有何不同呢?答案就是時間和工作量證明。

自2015年夏季推出主網以來,以太坊一直在打造一批強大的利益相關者,這使得其相比投資者主導的EK市場更加多樣化。重要的是,礦工成本為ETH的價值提供了經濟基礎,就像BTC所做的那樣。只有當礦工陷入困境或對該資產未來前景失去信心時,他們才會以低于成本的價格出售。因此,礦工成本自然會為礦工銷售訂單的要價創造一個價格下限。

早期,ETH礦工的成本很低,因為該網絡沒有那么強的競爭力,ETH大部分由那些以0.31美元價格入手的投資者所持有的。因此,該資產在上線半年后的運營情況很不穩定。這沒關系,因為當時全球對加密貨幣的關注度遠不如現在,市場對以太坊的預期在開始時是相對較低的。例如,2015年10月21日,以太坊的幣價為0.44美元,其網絡市值僅為3300萬美元。

隨著以太坊越來越受歡迎,人們對它的期望也越來越高,參與挖礦的競爭也越來越激烈,這增加了賺取每單位以太幣的成本。成本上升導致礦工會提高他們的銷售訂單要價,并要求更多的銷售來彌補這些成本。強行拋售為ETH市場注入了每日流動性,鼓勵了有機價格發現。現在,ETH正在發展一種貨幣溢價,因此飛輪效應還會繼續。

PandaDAO更新PANDA代幣回購計劃:5月22日消息,PandaDAO更新PANDA代幣回購計劃,決定合約執行回購程序,旨在簡化回購流程,增加回購透明度。

PandaDAO將以每個$PANDA=0.005 DAI的價格執行回購,任何人都可以發送$PANDA得到對應的DAI。隨著國庫儲備的增多和Token流通量的通縮,回購價格將會不斷抬升。回購合約由社區多簽國庫掌管。

回購合約和前端需要開發和安全審計,預計2個月的開發,測試和審計周期。本次回購程序和之前的回購提案并無沖突,已經通過社區core團隊投票確認,將會直接執行。[2022/5/22 3:34:06]

一個健康的價值數十億美元的網絡需要時間來發展。隨著私人資產公開上市,高質量的EK將建立一個基準實現市值,然后通過采用和健全的密碼經濟學從而提高市值。但這并不意味著明年不會難看,尤其是當前EK的私人市場估值遠高于ETH在2015年的情況下。也就是說,那些在動蕩中幸存下來的項目,將是在投資者和其他人之間實現更好的平衡的項目。這是件好事,因為勞動和分享經驗比資本更能贏得忠誠。

我上面所說的一切都適用于PoW世界,在那里,市場似乎正試圖將原生資產作為商品進行估值。相比之下,幾乎所有的"以太坊殺手"都在尋求PoS,而我認為市場會將它們視為資本資產,而作為資本資產,價值將由網絡中供應方的盈利程度來驅動。

我不知道EK追求PoS轉換是好事還是壞事,一方面,PoS要比PoW更新,而持懷疑態度的市場,往往會對新的、未經證實的東西會更輕視一些。另一方面,資本資產的價值應該比商品/PoW資產更不依賴于生產成本,而是由供應方的盈利能力所驅動。如果一些EK能夠向世界提供高價值的服務,同時要求其供應方提供低成本,那么這些網絡可能會為供應方帶來的高利潤,從而使訪問代幣成為一種令人垂涎的資產。通過這個途徑,EK可能不需要像PoW網絡那樣逐步提高自己的成本曲線。

長期而言,需求方參與者將是那些為供應側支付足夠利潤的人。另外,這些網絡的高吞吐量特性,可能使競爭性需求側市場難以發展。

市場對通貨膨脹的不容忍,以及潛在的價格螺旋下降

在任何一個網絡中,如果該網絡的服務供應過剩,那么用戶幾乎沒有動力為訪問該服務支付太多費用。與任何一家staking服務提供商交談,他們都會告訴你,到目前為止,在高吞吐量網絡中,通脹收入遠遠會低于交易費用,與此類staking服務提供商的交談,實際上讓我們得出了這篇文章的一些結論。

通貨膨脹已被普遍用作供應方補貼,以引導強勁的費用市場,以至于我們忘了把它當作一種策略。但在我看來,只有在有可信預期,即費用市場將發展為包含通脹的情況下,市場才應該容忍通脹。

如果市場對網絡以某種方式向用戶收取費用的能力失去信心,那么市場也可能停止容忍通脹,傷害網絡的原生資產,并破壞PoS網絡的安全。EK大舉推銷市場吞吐量的事實,使得它們傾向于這種模式,因為廣告中的供應過剩為一個強勁的費用市場發展制造了阻力。

如果這些高吞吐量網絡的目的是使需要Facebook規模交易量的應用成為可能,那么一旦部署和使用此類應用,薄弱的費用市場問題將得到解決。費用可保持在較低水平,因為供應方是以規模取勝,而PoS的運營成本是較低的。

因此,這一切可歸結為“殺手級應用”以及建造它們的開發人員,這就把我們帶入了下一節內容。

密集的上市計劃分散了開發者和投資者

這一因素是不言而喻的,但它的表現方式對EK來說是一場博弈論噩夢。2017年,以太坊獲得的成功,加上很多技術專家抱怨以太坊的缺點,導致數十個團隊在給出成為下一個以太坊的承諾基礎上,籌集了大量資金。

這些團隊在過去兩年多的時間里一直在建設,雖然少數已經推出主網,但大多數還沒有兌現諾言。很多團隊感受到了壓力,它們的開發進度遠遠落后于其早期制定的路線圖,或者他們想搶在競爭對手之前搶占市場份額,因此有了一個集體的上線熱潮。

我遇到的大多數工程師都不喜歡推測他們所建立的系統。他們想要建設,并且知道他們正在建設的基礎設施將可靠地工作。如果開發者對選擇的數量感到不知所措,然后采取觀望策略,那么我預計投資者也會這樣做,這意味著將有更少的出價去吸收EK供應。

總結

BradBurnham在審閱這篇文章的時候,總結了一些他的結論,但我更喜歡我的結論:

2017年的加密貨幣泡沫是非理性的繁榮,但它導致了很多有價值的實驗;

在多方利益相關者投入時間和金錢的網絡中,技術并不總是決定因素;

ETH除了利益相關者數量,其多樣性,會是一種防御優勢;

ETH緩慢地建立了流動性,而挖礦則創造了成本下限;

我們了解了PoW創造商品的特征,但對PoS創造的資本資產的理解還處于初級階段;

除非高吞吐量應用出現,否則所謂的高吞吐量網絡將創造弱的費用市場;

在好轉之前,情況可能會更糟,因為很多"以太坊殺手"將會同時上線,而且近期的供應會大于需求;

雖然我不認為"以太坊殺手"的衰退會很有趣,但有時為了讓樹苗重新生長,必須要有大火穿過森林。

尾注:

雖然網絡價值是一個有用的工具,但它有許多細微差別,不應單獨使用;

不同的收購方在其可容忍的恢復期內的時間框架各不相同,這從交易員和風險投資之間的行為增量中可以很容易看出;

長期投資者,如Placeholder、USV以及a16z習慣于J曲線,如果參與某個項目,它們會在最初的暴跌中繼續持有,并預期在5年內成為受益者。不幸的是,在2017年的熱錢熱潮中,這類投資者是占少數的;

這種想法符合一種常見的說法,即商品的價格下限應為邊際成本,因為邊際成本之下是供應商開始關閉、減少供應、從而重新平衡供需的地方。任何基于PoW的資產,大致遵守這一規則。不過,如果在比特幣市場籌集資金,邊際成本作為價格下限往往會受到質疑,因為理論上難以進行調整,如果礦工繼續下線,可以進行遞歸的向下調整。但在實際上,在我經歷的兩輪大熊市中,比特幣的價格觸底基本是在很多礦工以成本價運營的情況下,以太坊礦工最近經歷的熊市也是如此;

作為過去5年中的加密貨幣市場參與者,我聽聞一種說法是,允許大量資產獲得收益的網絡,發展了這個領域最健康的市場。盈利意味著一種成本結構,然后迫使資產的出售以彌補成本。強迫銷售是必不可少的,類似于把朋友放在水里,以吸引魚類、鯊魚以及加密貨幣市場鯨魚的興趣。隨著市場規模的擴大,這項活動吸引了更多的參與者、工具和標準化,所有這些都提高了價格發現。如果不將強制出售作為一種啟動機制,加密貨幣資產的市場往往會保持相對薄弱、不活躍和脆弱;

如果不需要支付交易費用,而是通過staking來保證容量,那么只要使用網絡的需求不斷增加,那么需要質押的價值應該仍會上升。staking價值的上升應該會抵消供給通脹的影響,如果需求增長(PQ)超過資產供給增長(M),人們會預期資產的價值會以恒定速度上升。從這個意義上講,一個費用市場的發展是以所需的stake數量為基礎的,因此市場能夠容忍和吸收通貨膨脹。

加密貨幣研究機構TheBlock日前對158家專注于區塊鏈和加密貨幣領域的公司進行了分析。結果發現,區塊鏈行業中,至少有50家公司雇傭的員工超過100人.

1900/1/1 0:00:00作者:數鏈評級團隊 來源:數鏈評級ShulianRatings10月25日,比特幣中止了連日下跌行情,轉而大幅飆升,從低點最高上漲近40%,突破一萬美元大關.

1900/1/1 0:00:0023家央行參加了一項關于其數字貨幣發展和要求的深入調查,包括可替代性,可兌換性和可實用性。他們還討論了發行面向消費者的央行數字貨幣的時間表,并透露了他們對實施加密貨幣的擔憂.

1900/1/1 0:00:00摘要:今日大盤有所回落,比特幣在9000美元獲得支撐,短期有望繼續上行。美聯儲如期降息25個基點,但市場預期未來幾個月降息概率不大,短時黃金出現V型波動,標普創新高;另提醒投資者,謹防利用比特幣.

1900/1/1 0:00:00文|互鏈脈搏 互鏈脈搏按:據新華社北京10月25日消息,中共中央局10月24日下午就區塊鏈技術發展現狀和趨勢進行第十八次集體學習.

1900/1/1 0:00:00導讀:1、開發人員最后一刻對以太坊2.0進行了更改,將分片從1024個減少到64個。2、完全刪除階段0的Shard和Crosslink概念.

1900/1/1 0:00:00