BTC/HKD+2.41%

BTC/HKD+2.41% ETH/HKD+1.79%

ETH/HKD+1.79% LTC/HKD+3.8%

LTC/HKD+3.8% DOT/HKD+4.17%

DOT/HKD+4.17% ADA/HKD-0.6%

ADA/HKD-0.6% SOL/HKD+3.93%

SOL/HKD+3.93% XRP/HKD-0.13%

XRP/HKD-0.13% DOGE/US+3.35%

DOGE/US+3.35%作者:黃冰潔,分布式資本

隨著通證市場逐步冷卻,市場流動性降低,通證融資變得困難,為了在寒冬中生存下去,越來越多區塊鏈項目走上了傳統股權融資的道路。

但對于很多區塊鏈從業者而言,股權融資可能是相對陌生的。特別是很多社區型的項目,團隊有著豐富的通證融資經驗,但沒有股權融資經驗,這使得他們在股權融資的過程中有點無所適從,甚至吃了大虧。

那么,通證融資和股權融資到底有哪些區別呢?我們結合了多年股權融資和通證融資的經驗,總結了以下幾點,希望對有股權融資需求的團隊有所幫助:

一、融資額

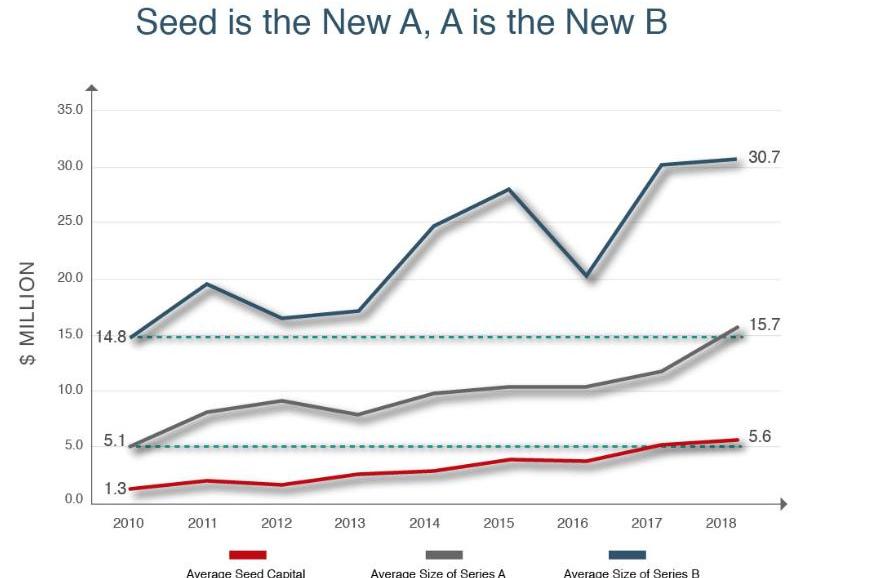

對于早期的區塊鏈項目而言,通過股權融資的融資額預計要少于通證融資的融資額。

以上是近些年來的股權融資額的平均值。圖中可以看出,雖然股權融資的融資額也在逐年增長,但18年種子輪的平均融資額也僅在560萬美金。而根據PWC的報告顯示,同年首次通證發行的平均融資額高達2550萬美金,約為股權種子輪融資額的5倍!僅略低于傳統股權B輪融資的融資額。當然,根據Cruchbase,股權融資中也有一些超級大的種子輪項目,這些項目被稱為“超級巨人”,這些超級巨人的融資額可以高達1000-2000萬美金,但和通過首次通證發行融了41億美金的EOS比,這些“超級巨人“也頂多只能算是小人國的超級巨人了。

所以總的來說,習慣了通證融資的項目團隊,如果你們的產品和市場還處于初期,在尋求股權融資的時候,一般需要降低對融資額的預期。

Matrixport:比特幣多頭應轉向看漲期權以優化其交易:金色財經報道,加密貨幣服務提供商Matrixport周四表示,加密貨幣交易者應考慮將資金從比特幣(BTC)轉為與加密貨幣相關的看漲期權,以優化其交易。Matrixport研究和戰略主管Markus Thielen表示,可以預見的是,加密貨幣市場在夏季的幾周內變得非常安靜。這導致交易量和波動性顯著下降。投資者可能最好用比特幣期權取代比特幣現貨,尤其是看漲期權,因為較低的波動性使期權價格更便宜。[2023/7/28 16:04:44]

然而,初始融資低不意味著通過股權融資的總融資額也是低的。其根本原因是股權投資是一輪一輪來的。一般項目需要經歷種子輪,A輪,B輪,C輪……每個輪次都會注入新的資金,而同時每輪都有其大致的指標和投資額范圍。這樣做是為了保護投資人,同時也給項目方充足的壓力與動力。如果項目發展良好,最終通過股權融資的金額不會低于通證融資。

因此,在尋求股權投資時,沒有必要死守原有的融資額預期,以免因雙方預期差異過大,而錯失珍貴的融資機會。一般來說,融資額要能夠滿足團隊2年左右的運營和增長計劃。所以團隊在提出期望融資額時,可以再準備一下資金使用計劃和預期達到的目標,以對預期融資額提供支撐。

二、出讓比例

相對通證融資,在做股權融資時,出讓的股權比例可以“大方些”。需要對股權投資人大方些的原因不是因為股權投資人比較矜貴,而是因為股權是可以稀釋的,而通證不能!股權投資人的占比會在后續融資中,隨著更多資本和投資人的加入,慢慢減少;而通證融資的后續投資人并不會對現投資人的占比產生影響。

去中心化ZK-RaaS平臺Opside公布代幣經濟學:金色財經報道,去中心化ZK-RaaS平臺Opside首次公開其代幣經濟學,其中33%將分配于PoS和PoW獎勵。Opside為眾多ZK-Rollup/zkEVM提供了一個統一的ZKP算力市場,以激勵礦工參與ZKP計算。文中還解釋了PoS&PoW混合共識的經濟模型。(The Block)[2023/5/4 14:41:36]

以下將通過一個例子來更直觀地為大家展示股權融資的稀釋效果。

假設同一家公司在兩個平行世界:在一個平行世界里,這家公司選擇了股權融資;而在另一個平行世界里,這家公司選擇了通證融資。我們知道,通證融資需要提前制定好通證分配方案,這家公司選擇參考Bancor的方案,這是區塊鏈項目的典型方案,具體方案如下:

這家公司目前一共進行了三輪融資:

第一輪:創始團隊以500萬美金估值,向投資人A出讓20%股份/代幣,換取100萬美金投資

第二輪:創始團隊以1500萬美金估值,向投資人B出讓20%股份/代幣,換取300萬美金投資

第三輪:創始團隊以9000萬美金估值,向投資人C出讓10%股份/代幣,換取900萬美金投資

接下來下面這張表格將給大家展示三次融資后,股權融資和代幣融資將對項目股權/代幣結構帶來的變化:

比特幣全網未確認交易數量為21304筆:金色財經報道,據BTC.com數據顯示,目前比特幣全網未確認交易數量為21304筆,全網算力為244.99 EH/s,24小時交易速率為3.36交易/s,目前全網難度為36.95T,預測下次難度下降5.94%至34.76T,距離調整還剩4天10小時。[2022/12/2 21:16:42]

從上表中我們可以觀察到幾點:

1.若通過代幣融資,創始團隊的占比比例是事先定好的,不受后續融資的影響;而若通過股權融資,團隊的股權占比是一步步釋放減少的。

2.接受新的投資后,原股權投資人的股份會和創始人的股份一起被稀釋,若估值提升越慢,稀釋速度越快;而通證投資人的占比并不會受到后續融資的影響。因此通證融資的初始出讓比例更加“值錢”。

3.股權被稀釋的關鍵原因是股份總數會隨著后續融資而增加;但通證融資中,通證總量并不受到后續融資的影響而改變。

4.股權融資在理論上可以根據融資需要無限進行下去,因此股權投資人在理論上有被無限稀釋的可能。對于通證融資,原則上,如果團隊將所有可用于融資的通證都使用完后,團隊就沒有更多的通證可以用于融資。

總的來說,股權融資給團隊的后續融資帶來了更多的靈活性,且因為稀釋效應,股權投資人的最終占比將低于其初始占比。值得注意的是,在上例中,三輪融資后,雖然在字面上團隊出讓了50%的股份,但其最后卻還擁有58%股份。這58%與50%的差別,就來自于原股權投資人被稀釋的部分。

Alameda向Binance熱錢包轉入超2.5億美元Stablecoin:6月17日消息,據Bscscan數據顯示,被Nansen標記為Alameda: Binance Deposit的錢包地址(0x3507e4978e0eb83315d20df86ca0b976c0e40ccb)于今日13時左右分兩筆向Binance熱錢包轉入195,545,342枚BUSD與55,070,915枚USDT,共計約250,616,257美元。[2022/6/17 4:34:33]

因此,相比通證投資人,股權投資人一般會要求更高的出讓比例。那多高是合理呢?根據YC研究,一般來說,A輪的比例在20%左右是合理的。如果創始人能在保證資金足夠的情況下,僅要出讓10%,當然是非常好的,但如果市場不允許,也沒有必要執著,導致損失寶貴的發展時間。另外,團隊需盡量避免A輪釋放超過25%,這將可能對團隊在后續融資上造成不利。如果團隊在A輪前計劃融種子輪,種子輪與A輪間的分配比例可以靈活分配,一般來說種子輪的出讓比例為10-15%,但種子輪和A輪的總出讓比例需盡量低于30%。

另外再提一點的是,有了融資額和出讓比例后,就可以倒推出一個估值。這個倒推出來的估值有很重要的參考意義。很多項目方認為投資人就是希望項目越便宜越好,但其實不全然是這樣,因為若項目估值太低,可能造成兩種情況:1.融資額過低,導致無法實現增長計劃;2.股權出讓比例太高,導致后續控制權出現問題。這兩種情況都非常不利于項目的成功,是投資人不愿意見到的。另一方面,很多項目方也認為估值越高對項目方越有利,其實也不是這樣的。在股權融資里,對于項目方而言,有件非常恐怖的事情,叫做:Downround!也就是項目下一輪的估值要比上一輪低,這不僅會使現有的投資人極不開心,也容易引發新投資人對項目前景的懷疑,最終造成“新爹不理,舊爹不愛”的死亡局面。因此在股權融資時,特別是在早期,沒有必要一味地追求高估值,結果讓公司變成死亡率高的大頭娃娃。因此不管對投資人還是項目方而言,合理的估值都很重要,通過融資額和出讓比例倒推出來的估值,可以是決定合理估值的起點。

以太坊信標鏈網絡驗證者總數量突破40萬:6月11日消息,據 Ethereum 官方網站最新數據顯示,以太坊信標鏈(The Beacon Chain)驗證者總數量已突破 40 萬,截止目前為 400,005 個。此外,以太坊信標鏈網絡總質押量達到 13,423,644 枚 ETH,。按照當前 ETH 價格計算,信標鏈質押 ETH 總價值已超過 205 億美元。[2022/6/12 4:19:20]

三、融資文件

投前文件

投前文件指的是投資人在確定投資前,會向項目團隊要求的文件。團隊最好在有了融資計劃后,就開始著手準備這些文件。對于通證項目而言,最重要的投前文件就是白皮書了,這里不贅述。對于股權項目而言,一般的投前文件有幾種:

1.?項目簡介:項目簡介可以理解成一段話簡介。準備項目簡介是為了方便項目團隊和FA等在微信或郵件中轉發項目信息。項目簡介的重點是短,且重要亮點到位。

2.?項目總結:項目總結可以理解成One-pager,也就是把項目的幾個重點板塊,以突出亮點為目的地總結在一張A4紙上。當投資人說:“有沒有材料可以發來看看“的時候,可以把項目總結和Deck打包一起發給他/她。因為瀏覽項目總結的用時要遠少于瀏覽Deck的用時,所以即便有些投資人沒有時間看Deck,他/她也可能會掃一眼項目總結。因此附上項目總結可以提高項目被投資人注意到的概率。另外建議的是,當使用微信發項目總結時,建議將項目總結保存為圖片形式。

3.?Deck:Deck是投前文件里的重頭戲,有時它也會被稱為商業計劃書。相對項目總結,Deck需更全面地在各個板塊展現項目。一般用PPT來做。Deck既可用于投資人間的傳閱,也可以在項目團隊約到投資人后,做為團隊向投資人介紹項目時的輔助。

4.?財務預測模型:不要求準確的財務預算模型,但需要對一些關鍵數值要心中有數,且有足夠的理由做支持,例如營業額,營業增長率,各項成本等。在做財務預測模型時,也可以幫助團隊梳理上面提到的“融資額“這個關鍵問題。

5.?Demo:非必須,但若有,一般會加分。

6.?盡調材料:盡調材料是在投資人與團隊接觸后,并對團隊有興趣的情況下,向團隊要的材料。一般來說,盡調材料相對上述材料要細致且豐富許多。具體的盡調材料清單會由投資人發出。一般來說,盡調材料會包含公司注冊證明,股權結構表,關鍵合同,關鍵崗位的勞動合同等基本材料。

從上述投資者關注的文件來看,大家可能也已經注意到,相對來說,通證投資人比較看重技術,而股權投資人則更多考量商業的可行性。

交割文件

通證融資的交割文件通常為SAFT(SimpleAgreementforFutureTokens)。股權會復雜一些,以下列出了幾種常見的股權交割文件:

1.投資條款清單。這里雖然把TS列為交割文件,但它其實并不具備法律效力,即便如此,TS是非常重要的交割文件,因為投資人與創始人團隊可以在TS階段,對關鍵條款進行談判,TS里定下的條款最后會被寫入正式的投資協議中,只有當雙方在正式的投資協議上簽字后,投資協議才真正生效。一定程度上,TS的功能和求職過程中的”錄取通知書”很像,是個君子協議,雖然沒有法律效力,但一般情況下,已經簽了TS的投資人即表示有投資意愿。

另外,既然講到條款談判,這里順道提一下,通證投資中,重要的融資條款有鎖定期、釋放比例與折扣等,而在股權融資中,雖最終目的都是為了保護退出,但由于股權在從種子輪到IPO的過程很漫長,而且在IPO之前的流通性很差,所以保護退出的具體機制也不一樣。一般來說,股權投資人會比較在意優先清算權(LiquidationPreference)和稀釋保護等。另外,相對通證投資人來說,股權投資人與項目的關系一般更緊密,陪跑時間也更長,因此一些股權投資人,特別是占比較大的股權投資人,他們也非常看重那些與公司運營有關的條款,例如董事席位、保護性條款和強賣權等。

2.正式的投資文件,即具備法律效力的投資協議。根據融資的工具不同和投資權益的不同,正式的投資協議也不同。全套的股權和優先股投資協議比較復雜,建議找律師。若團隊在律師費上沒有太高的預算,也可以考慮ConvertibleNotes和SimpleAgreementsforFutureEquity(SAFE,YCSAFE模板鏈接)。對于區塊鏈項目而言,我們最建議的法律文件是SAFE-TO(SimpleAgreementsforFutureEquitywithTokenOption),顧名思義,這是附加通證所有權的SAFE。這種文件讓投資人在購買股權的同時,也獲得同等比例的代幣。從理論上說,通證和股權都代表著公司的一部分價值,因此投資人難免會擔心項目團隊通過通證和股權左手倒右手,例如團隊將應屬于股權投資人的利潤用于代幣回購。SAFE-TO本質上是將股權和通證進行捆綁銷售,這種方法即合理,也可以很好地消除投資人的顧慮,讓項目融資變得順暢。

關鍵點小結

1.習慣了通證融資的項目團隊,在初期尋求股權融資時,一般需降低對融資額的預期,以免因雙方預期差異過大,而錯失珍貴的融資機會。一般來說,融資額需能夠滿足團隊2年左右的運營和增長計劃。

2.相比通證投資人,股權投資人一般會要求更高的出讓比例,因為股權會被稀釋而通證不會。一般來說種子輪+A輪的出讓比例在30%之下為合理。

3.對于項目方而言,估值不是越高越好,合理最重要。通過需要的融資額和出讓比例倒推出來的估值,是個重要的估值參考。

4.相對通證投資人,股權投資人更側重商業可行性的評估,因此,在準備融資材料時,可以有所傾斜。對于交割文件,建議優先考慮SAFE-TO(SimpleAgreementsforFutureEquitywithTokenOption)。

?

作者|哈希派分析團隊 數據:ETH非0地址數創歷史新高,數量為60687182個:8月28日消息,據glassnode數據顯示,ETH非0地址數達到60687182個,創歷史新高.

1900/1/1 0:00:00編者注:原標題為《主權數字貨幣、金融科技創新與國際貨幣體系改革——兼論數字RMB發行、流通及國際化》 作者:保建云 來源:北京國際經濟貿易學會主權數字貨幣?金融科技創新?數字人民幣?國際貨幣體系.

1900/1/1 0:00:00據Decrypt3月30日報道,為了讓人們方便查看自己是否與任何感染了新冠病COVID-19的人有過接觸.

1900/1/1 0:00:00摘要:比特幣反彈乏力,市場繼續下探,山寨幣相對弱勢。近期,全球經濟形勢依然黯淡,減產雖然是利好,但難以走出資本市場流動性限制的天花板。這周,美股季度報告將會出爐,金融機構財報狀況值得關注.

1900/1/1 0:00:00數據材料可共享,業務辦理減成本,鏈上流程省時間……這一切,只需要一份“區塊鏈電子證照”即可完成.

1900/1/1 0:00:00來源:LongHash 編者注:原標題為《為什么閃電網絡的衍生品會很重要?》。本文作了不改變作者原意的刪減。閃電網絡可以通過快速、低廉且可靠的方式處理更多支付來幫助比特幣實現擴展.

1900/1/1 0:00:00