BTC/HKD+0.47%

BTC/HKD+0.47% ETH/HKD+0.4%

ETH/HKD+0.4% LTC/HKD+1.1%

LTC/HKD+1.1% DOT/HKD+3.91%

DOT/HKD+3.91% ADA/HKD-0.85%

ADA/HKD-0.85% SOL/HKD+2.09%

SOL/HKD+2.09% XRP/HKD-0.47%

XRP/HKD-0.47% DOGE/US+1.99%

DOGE/US+1.99%鑒于最近全球市場的波動,我們想花時間回顧我們在通證中的投資策略的表現并評估其中的風險

我們從最近兩年的交易中學到了什么?

所有回報都是根據僅長期投資組合計算得出的,該投資組合是根據每種投資方式每天選擇的,如此處所述。認為有以下重要學習內容:

1.?動量在很大程度上優于所有其他投資方式,因為它參與了市場反彈,但在熊市期間卻套現。

2.?由于指數的風險權重,動量偏向小盤投資風格。

3.?小型股最初表現優于市場,然后表現不佳。

為什么動量交易如此成功?

與其他投資方式相比,由于動量表現如此出色,因此我們希望深入研究其機制。最重要的是,動量被認為可以復制看漲期權。看漲期權的思想是讓投資者只參與高端市場,而不參與低端市場。理想情況下,看漲期權只會有上行空間,而沒有下行空間。不幸的是,看漲期權必須以固定價格購買,這被稱為期權保證金。

BBKX平臺通證BBK單日漲幅超過15% 近8日累計漲幅超147%:據BBKX行情顯示,截止今日9:00(UTC+8),BBKX平臺通證BBK快速上漲,日內漲幅15.08%,現報價0.012497USDT,近8日累計漲幅超147%。行情波動較大,請注意風險控制。

BBKX成立于2019年6月,已獲得節點資本與鏈上基金聯合投資,現貨交易手續費低至0.05%。[2020/6/15]

目前,比特幣的看漲期權費用約為每季度名義投資的20%。這意味著,除非比特幣上漲并且看漲期權套現,否則投資者將在一年內損失80%的投資。動量策略之所以出名,是因為它們能夠以更少的成本復制看漲期權。我們估計,采用動量策略來復制看漲期權的成本每年約為10%,因此實際上比直接看漲期權便宜八倍。

公告 | 火幣全球站將對GVE通證進行“隱藏”處理:據火幣官方公告,火幣全球站將于2019年5月29日對GVE通證進行“隱藏”處理:項目方的通證被隱藏交易后,火幣停止該通證的充值業務,但不影響用戶對該通證的持有和提現;用戶仍然可以通過搜索找到通證代碼,但該通證的交易對不會在交易區及漲幅榜中展示。[2019/5/29]

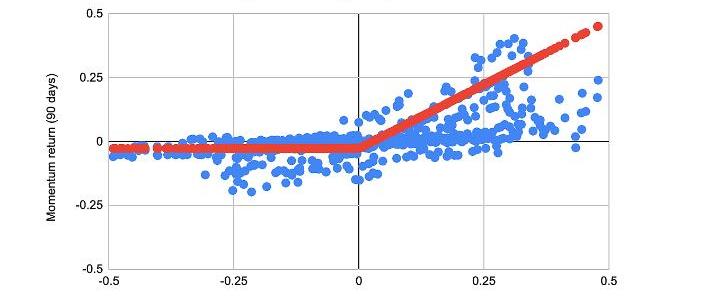

我們在這里討論了2017年的通證,但想在我們的實時交易中查看結果。上圖顯示了動量投資風格相對于90天滾動市場收益的表現。該圖還顯示了一個適合的看漲期權。如上所述,交易僅多頭動量正在復制看漲期權。該圖顯示動量交易的收益曲線與看漲期權非常相似。

分析 | 少數通證人氣熱度高漲,但市場總體流量萎縮:據TokenInsight數據顯示,反映區塊鏈行業整體表現的TI指數北京時間01月18日8時報346.34點,較昨日同期上漲2.19點,漲幅為0.64%。此外,在TokenInsight密切關注的28個細分行業中,24小時內漲幅最高的為其它平臺行業,漲幅為13.62%;24小時內跌幅最高的為娛樂與游戲平臺行業,跌幅為3.78%。

據監測顯示,BTC全網活躍地址數較前日下降10.46%至49.73萬,新增地址數延續底部震蕩流量較上周同期下降9.7%。BCtrend分析師Jeffrey認為,少數通證人氣熱度高漲,兩級分化嚴重,市場總體流量萎縮,延續低位盤整,等待熱點輪動后觀察交易量勢能變化。[2019/1/18]

但是,當市場拋售時,這種策略的投資者并沒有完全套期保值。特別是如果市場賣出高達25%的股票,動量策略仍然會受到很大的影響,只會將風險降低到20%左右。但是,動量策略在較大的拋售中效果很好,并將風險降低到大約10%。我們計算了動量策略在90天內的平均表現,而同期市場表現為負,則為2.66%,因此在1年內為10.66%。

聲音 | TokenInsight:絕大多數相對成熟的支付通證年通脹率在10%以下:TokenInsight 近期對支付通證研究分析發現,在市值前 10 的支付通證中,多數通證的供應量增速逐年放緩,直至趨于最大供應量;絕大多數通證的年通脹率在10%以下(如 BTC、BCH、LTC、XMR、DASH 的預期年通脹率分別為 4%、4%、9%、6%、9%),所有項目未來的預期通脹率會逐漸趨近于零。

TokenInsight 認為,此類項目的經濟模型之所以這樣設置,主要是考慮到前期通脹率相對較高可以有效吸引社區參與者,有利于生態的快速形成。而后期階段保持相對較低的通脹率,則有利于維持社區的穩定。

注:支付通證的代表為BTC,BCH等。[2018/10/24]

如果看漲期權的復制與動量投資風格配合得很好,那么看跌期權甚至賣出期權又如何呢?

同樣的原則也適用。

建立具有動量的看跌期權實質上是在賣空信號,并具有如下所示的收益狀況。當然,認沽期權具有更高的溢價,因為金融市場是規避風險的,并且通常可以防范下行風險。如果您現在用多頭和空頭買賣動量投資風格,那么我們當然可以復制所謂的多頭跨倉。跨期期權是看漲期權和看跌期權的簡單組合,如果市場上漲或拋售,就會獎勵投資者。

但是,投資者必須同時支付看漲期權和看跌期權的權利金,因此跨式期權的價格甚至更高。在Protos,我們只做多交易動量,這僅僅是因為看跌期權復制的價格甚至更高,并且因為我們對總體市場感到樂觀。

那賣期權呢?

短跨股的回報狀況恰好與長跨股相反,后者同時賣出看跌期權和看漲期權。在這種情況下,投資者正在收取期權金。因此,如果市場橫盤整理,則投資者將產生恒定的收益。但是,如果市場大幅上漲或下跌,則投資者將面臨無限的損失。因此,我們認為實施該策略的許多基金和投資者已經破產。

如果動量投資正在復制長跨度,那么動量投資的反面應該是短跨度。動量投資的對立面是什么?

因此,請考慮以下市場情況:

如果市場已經大幅下跌,動量投資者將進入現金或完全做空?)。

相反的策略當然是購買這個市場,并認為這個市場很便宜,并且押注于復蘇。

當然,如果市場繼續下跌,那么該投資者將面臨無限的損失。通常將該策略稱為均值回歸策略,并由做市商采用。由于做市商總是報價雙方,因此他們固有地面臨著市場繼續朝一個方向前進而無法平倉的風險。此策略的另一個名稱是“買入”,它總是有無限虧損的風險。

哪種策略更好?動量或買入?

當然,這取決于市場和投資者的風險承受能力。動量投資的優點是下行風險相當有限,但另一方面,如果市場橫盤整理,隨著時間的流逝會損失少量資金。

買入賣出的好處是這種策略通常會產生收益,并隨著時間的推移緩慢增加持股量。另一方面,這種策略面臨無限的損失,特別是如果使用杠桿多次購買該逢低買入的資金。由于做市商采用了這一策略,他們通常會在一段時間內表現良好,但隨后在2020年3月的股票市場和加密市場中陷入像這樣的意外市場崩盤。實際上,我們認為,這就是為什么擁有大量大型對沖基金而沒有許多著名做市商的原因-最終,它們只是偶爾被淘汰。

有一句俗話說的很貼切:“趨勢就是你的朋友”。

免責聲明:作者是ProtosFund的聯合創始人兼CIO?philippkallerhoff,ChaiNext僅做翻譯。

Tags:BBKKENTOKEINSbbk幣和多米公鏈itoken錢包怎么提現BIB TokenDragon Coins

以太坊聯合創始人VitalikButerin昨天在Twitter上與比特幣開發人員發生爭執,他認為比特幣最初被設計為一種點對點現金,而不是數字黃金.

1900/1/1 0:00:00本文來源:國家自然科學基金委員會,原題《區塊鏈與數據治理》,選自《中國科學基金》2020年第34卷第1期“區塊鏈技術及應用”專題作者:孟小峰*,劉立新,中國人民大學信息學院 摘??要 當下.

1900/1/1 0:00:00據Trustnodes3月27日報道,比特幣的算力持續下降,目前已從月初的約140EH/S降至75EH/S上下.

1900/1/1 0:00:00文:秦曉峰 出品:Odaily星球日報編者注:本文作了不改變作者原意的刪減。 新十年的開局,糟透了。 2020年前3個月,不少人做過的最“了不起”的一件事,就是見證歷史.

1900/1/1 0:00:00作者:墨菲的時間 區塊鏈最大的特色是去中心化,而去中心化實現的基礎是共識。所謂共識,即共同的認識,沒有分歧。共識的力量非常強大.

1900/1/1 0:00:00來源:每日經濟新聞,原題《每經專訪北京互聯網法院院長張雯:“天平鏈”證據區塊鏈等黑科技,為法院系統區塊鏈應用提供先行經驗》每經記者劉永生????每經編輯易啟江北京互聯網法院作為我國三家互聯網法院.

1900/1/1 0:00:00