BTC/HKD+1.36%

BTC/HKD+1.36% ETH/HKD+2.18%

ETH/HKD+2.18% LTC/HKD+2.98%

LTC/HKD+2.98% DOT/HKD+1.86%

DOT/HKD+1.86% ADA/HKD+2.68%

ADA/HKD+2.68% SOL/HKD+3.13%

SOL/HKD+3.13% XRP/HKD+2.23%

XRP/HKD+2.23% DOGE/US+3.04%

DOGE/US+3.04%分析師|Carol冰棒?編輯|Tong?出品|PANews

三季度,數字貨幣市場規模從約2601億美元擴張至約3422億美元,市場行情也基本延續了二季度的上漲趨勢,其中,以UNI、YFI、LEND等為代表的DeFi概念幣成為了市場上行的最大動力源。在YieldFarming的激勵下,DeFi概念幣的平均漲幅超過了240%,YFI更在43天內成為2020年第一個萬倍幣。

在活躍的市場表現之下,三季度,全球泛區塊鏈領域的投融資也保持了今年以來的高速增長趨勢,尤其值得關注的是,DeFi領域的投融資活動在三季度進入了集中爆發期。PAData將通過公開數據整理,對三季度全球泛區塊鏈領域的投融資基本面、重點賽道和活躍投資機構進行分析。

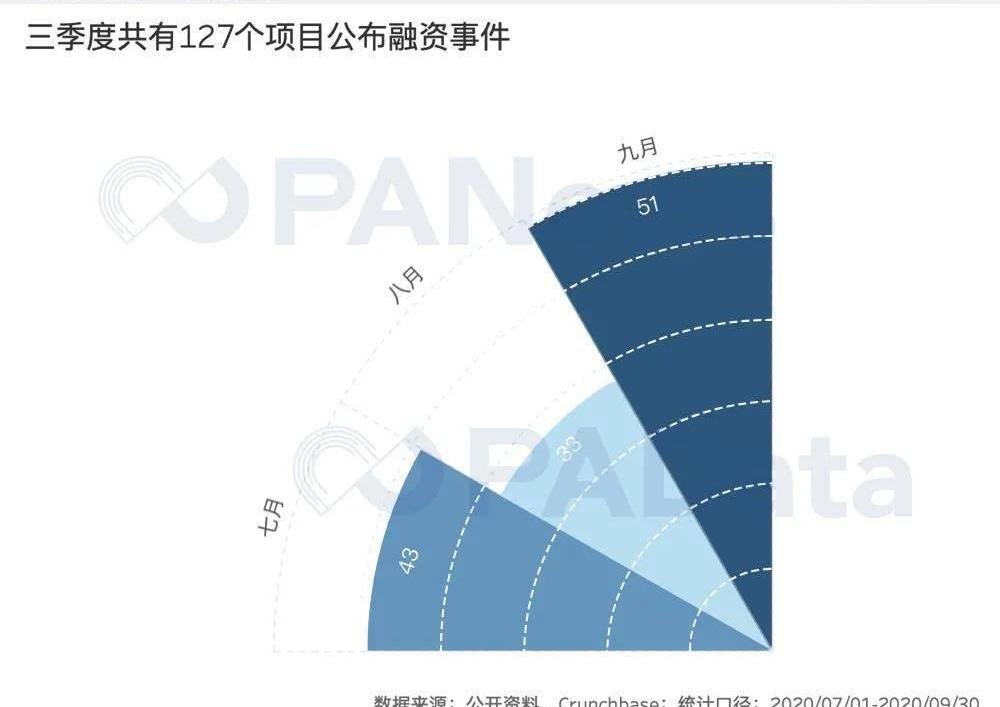

128個項目融資7.68億美元,融資項目增多但金額基本穩定

上半年,全球泛區塊鏈領域共有151個項目披露融資信息,披露的融資總額約為15.17億美元,整體融資規模較去年同期顯著擴大。三季度,全球泛區塊鏈領域的投融資活動延續了今年以來的高速增長趨勢。

英特爾:Intel Blockscale ASIC比特幣挖礦芯片將于三季度發貨:4月4日消息,英特爾今日宣布全新比特幣挖礦芯片 Intel Blockscale ASIC 將在今年三季度發貨,該芯片將支持達 580 GH/s 的哈希率和高達 26 J/TH 的功率。據英特爾稱,他們已經在比特幣挖礦領域研究了數十年時間來提高工作量證明(PoW)的挖礦能耗效率,據英特爾加速計算系統和圖形事業部區塊鏈和商業解決方案總經理 Jose Rios 稱:Intel Blockscale ASIC 芯片將幫助比特幣挖礦公司在未來幾年實現可持續和算力擴展目標。

不過,英特爾公司表示,只會為客戶提供芯片,而不會提供完整的 ASIC 礦機,Argo Blockchain、Block, Inc.、Hive Blockchain 和 GRIID Infrastructure 是首批獲得英特爾芯片的加密挖礦公司之一。(BitcoinMagazine)[2022/4/4 14:03:52]

根據統計,三季度共有127個項目披露融資信息,融資數量較二季度環比增長76.39%。其中,9月共有51個項目披露融資信息,是今年以來單月融資項目數量最多的一個月。

嘉楠科技公布三季度財報,總營收1.63億人民幣:北京時間11月30日,嘉楠科技(NASDAQ:CAN)公布截至9月30日的2020年第三季度財報,當季總營收為1.63億人民幣。公司依托芯片設計核心技術,在比特幣礦機和AI兩大業務板塊取得穩定進展。三季度總營收1.63億人民幣(約合2400萬美元),環比二季度下降8.5%。三季度出售的總算力為290萬Thash/s,環比第二季度增長13.4%。三季度研發費用為3210萬元人民幣,環比二季度增長23.2%。三季度毛虧損為1700萬元人民幣,2020年第二季度的毛利潤為4330萬元人民幣。三季度總運營費用同比下降4.4%。

同花順行情顯示,最近兩個月嘉楠科技股價上漲約4倍,從不足2美元最高漲至7.26美元。[2020/11/30 22:35:46]

從融資項目的類別來看,8月以后,DeFi類項目就幾乎占據了“半壁江山”。14個DeFi類項目在8月宣布融資消息,占當月融資項目的42.4%,23個DeFi類項目在9月宣布融資消息,占當月的44.23%。DeFi6月火于二級市場之后蔓延至了一級市場。

Riot Blockchain今年前三季度加密挖礦收入較去年同期增長21%:金色財經報道,Riot Blockchain發布了2020年第三季度財務業績、近期運營和財務摘要。報告顯示,在截至2020年9月30日的9個月期間,加密挖礦收入增長了21%,達到670萬美元,2019年同期為560萬美元。截至2020年9月30日的9個月期間,加密挖礦的收入利潤率增加至38%,而2019年同期為18%。[2020/11/10 12:09:20]

雖然三季度披露融資信息的項目數量有了大幅度增長,但從融資規模上來看,基本與今年前兩個季度持平。根據統計,三季度共有93個項目披露了融資金額,總計約為7.68億美元,較二季度環比微跌2.67%。

而且與融資項目數量相比,每月融資金額的分布呈現出截然不同的趨勢。三季度,8月融資項目最少,但披露的融資金額最多,總計約為3.77億美元,9月融資項目最多,但披露的融資金額最少,總計僅約1.36億美元。

動態 | 灰度:第三季度投資流入超2.5億美元,較上季度增長兩倍:灰度投資(Grayscale)最近公布了其2019年第三季度數字資產投資報告,并稱這是一個破紀錄的季度。報告稱,盡管整個數字資產市場的價格最近有所下跌,但其投資流入比上季度增長加了兩倍,從8480萬美元增至2.549億美元。圖表顯示,自成立以來,灰度本季度流入的以美元計價的資金占灰度產品累計流入總額的近27%。灰度在過去三個月籌集了2.549億美元,本季度所有產品的平均每周投資額為1960萬美元。此外,本季度有67%的資金流入了比特幣信托,33%流入了除比特幣信托以外的灰度產品。這比過去12個月的情況更加平衡。(AMBCrypto)[2019/10/16]

DeFi成熱門投資領域,多只區塊鏈基金完成融資?

根據PAData對泛區塊鏈領域投融資的持續觀察,三季度各領域投融資金額的分布出現了新的特征。

首先,其他生態領域的融資總額首次超過三大主要領域,三季度披露的融資總額約2.32億美元,是融資規模最大的領域。這主要受到3只區塊鏈投資基金融資的影響,KR1于7月通過ICO的方式融資約49.3萬美元,PanteraCapital和FrameworkLabs在8月分別完成1.65億美元和800萬美元的融資。專注于區塊鏈領域的投資基金融資活躍再次印證了三季度整個投資市場的火熱。另外,其他生態領域中數據類項目的融資規模也有較大提升,三季度共披露融資總額約4100萬美元,環比上漲192.86%。

動態 | 第三季度超過85%的ICO在以太坊發布:據cryptoslate報道,盡管本年度第三季度的ICO數量下降80%,僅有388個ICO(其中193個成功)推出,但ICO市場仍然主要依賴于以太坊ERC20令牌標準,在以太坊上成功發布的ICO項目超過總數量的85%。[2018/11/3]

*數據說明:“/”表示該項目包括兩個細分領域,如“工具/協議”表示該項目產品包含工具和協議兩個細分領域,下同。

其次,行業應用領域中DeFi項目的融資規模大幅度擴大,三季度披露的融資總額約為1.31億美元,較二季度環比擴大了8400萬美元,漲幅約為178.72%。DeFi也是除了投資基金以外融資規模最大的細分領域。

另外值得注意的是,底層技術領域的投資規模與加密貨幣領域的投資規模略有些“此消彼長”的意味。上半年,加密貨幣取代底層技術類項目成為最受資本青睞的賽道,披露的投融資總額高達10.08億美元,占披露的總金額的66.47%,同期底層技術領域僅披露了1.82億美元的融資金額。但三季度,形式反轉,底層技術披露的融資金額約為2.04億美元,超過上半年總和。其中,技術服務、協議和跨鏈項目都有著不錯的融資表現。而加密貨幣領域僅披露了1.30億美元左右的融資金額,交易所和數字資產綜合管理也不再是最受資本青睞的細分賽道。

從各個細分賽道的融資能力來看,雖然有40個DeFi類項目在三季度披露了融資活動,但其中披露融資金額的項目平均融資金額僅436萬美元,也就是說,DeFi類項目的融資規模并不大。

除了投資基金以外,三季度融資能力最強的細分賽道仍然多出于底層技術領域。其中,跨鏈項目平均單筆融資金額達到了4300萬美元,公鏈、技術服務和協議類項目的平均單項融資金額也都超過了1000萬美元。另外,游戲、投資平臺、礦機生產和社區/媒體類項目的平均單項融資金額也較高。

投資形式豐富,?私募和ICO總額超3.4億美元

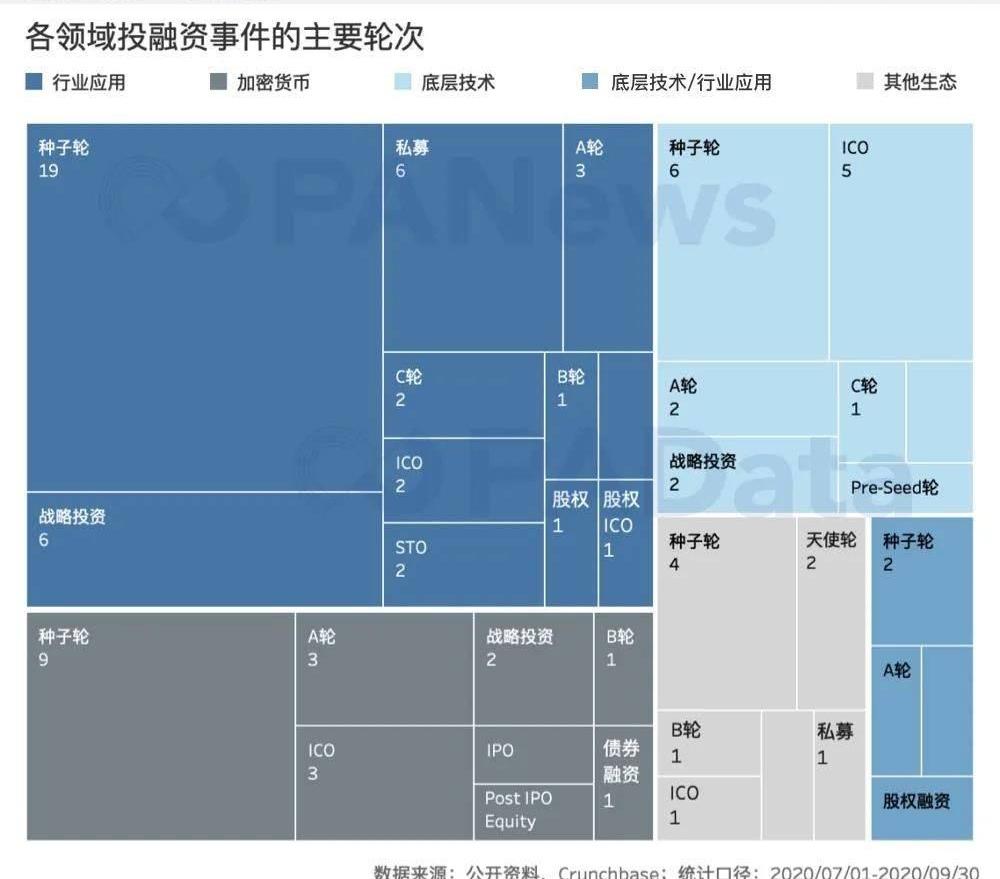

三季度全球泛區塊鏈領域的投資深度仍然以早期投資為主。127起投融資活動中有98起披露了具體輪次/形式,其中種子輪有40起,戰略投資和ICO各有11起,A輪有9起,私募有7起,其他輪次/形式的投資活動都少于3起。

從四大主要領域來看,種子輪都是最主要的投資輪次,其中僅行業應用領域就有19起種子輪融資事件,加密貨幣領域還有9起。

另外,行業應用和底層技術領域都出現了較靠后的C輪融資,包括DigitalAsset、BlockFi和ZeroHash三個項目。其中,BlockFi披露了5000萬美元的融資金額,投資方包括CMTDigitalVenturesLLC、MorganCreek、WinklevossCapital、HashKeyCapital等。

行業應用領域還有2起STO事件值得關注。游戲平臺InfiniteFleet和投資平臺Republic各自于8月披露了310萬美元和1600萬美元的STO融資。

而加密貨幣領域還涌現了不少傳統公開市場的上市融資,比如交易所INX在9月披露了750萬美元的IPO信息,礦業公司Hut8在7月披露了Post-IPO信息,金融服務公司Diginex在9月披露了2000萬美元的債券融資信息,之后還通過一次反向并購在納斯達克上市。

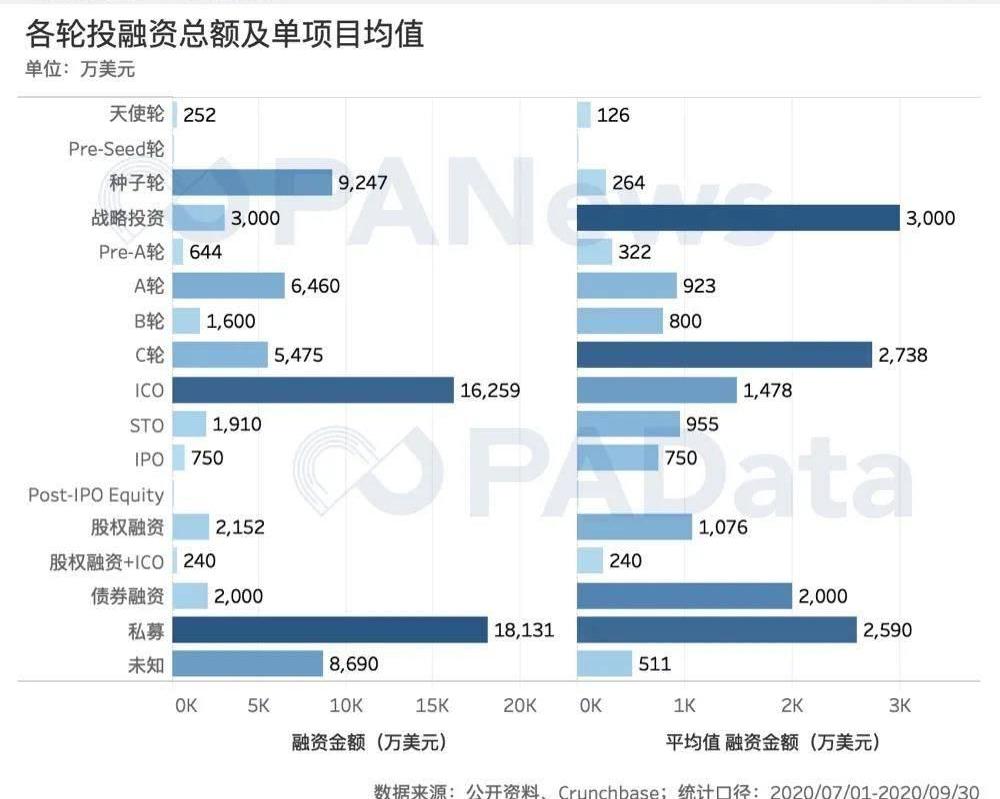

從各種形式披露的融資金額來看,三季度,私募和ICO的融資總額最高,分別達到了約1.81億美元和1.62億美元。ICO重新成為區塊鏈領域主要的融資方式,這與上半年的情況有所不同,上半年披露的ICO融資金額僅有0.44億美元。另外,種子輪、A輪和C輪的融資總額也都高于5000萬美元。

但從單項融資的規模來看,戰略投資、C輪、債券融資和私募是四種規模較大的融資形式,單項融資規模都超過了2000萬美元。其中戰略投資單項融資規模最高,約為3000萬美元。另外,ICO和股權融資的單項規模也不小,都超過了1000萬美元。根據統計,11起ICO融資的單項融資規模達到了1478萬美元,唯一發生的1起債券融資規模約為2000萬美元。而種子輪雖然總融資金額高,但單項融資金額只有264萬美元,其他早期輪次,比如天使輪和Pre-A輪的單項融資金額也都不高。

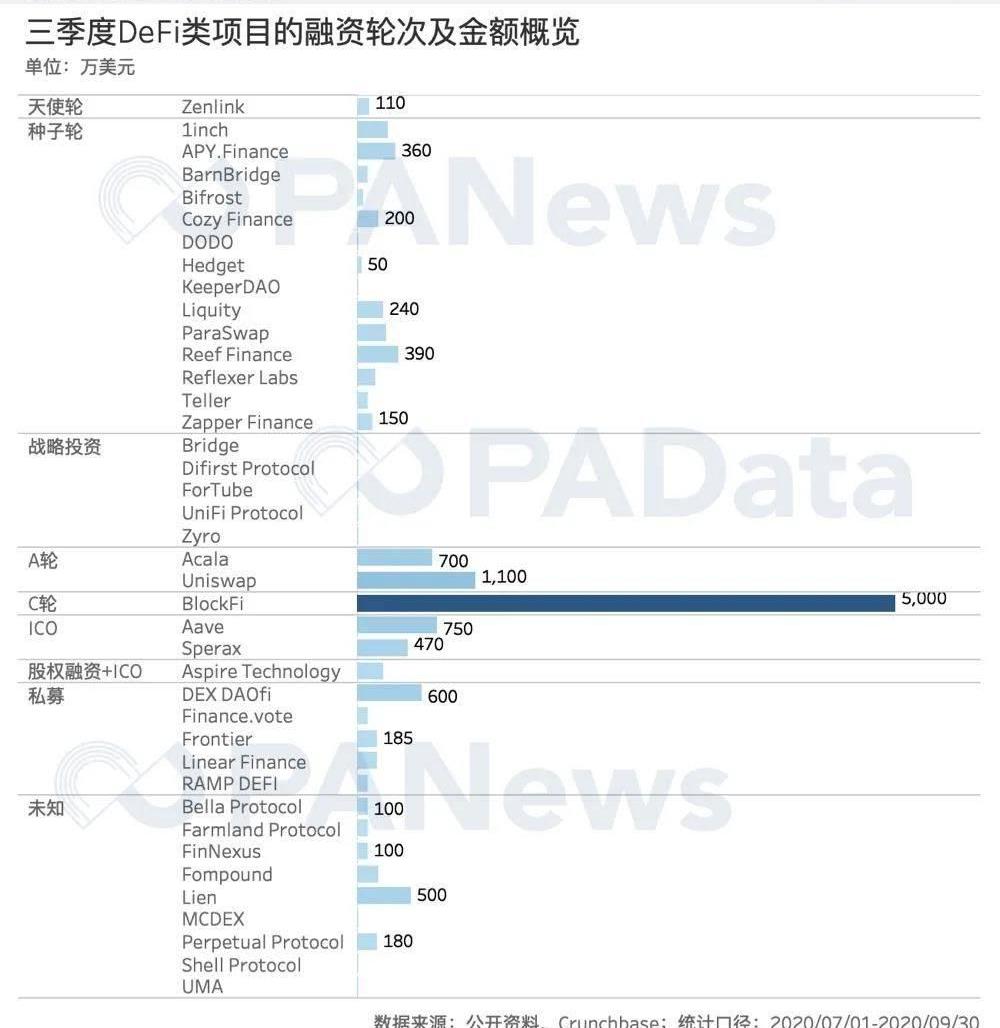

三季度,DeFi項目融資較多,從公布的融資輪次看,主要集中于種子輪,共有14個項目,平均單項融資金額約為197萬美元,低于所有項目種子輪的單項融資規模。戰略投資和私募融資的項目也較多,分別有5個,但戰略投資均為披露融資金額,私募披露的單項平均融資金額約為232萬美元,同樣低于所有項目私募融資的單項融資規模。

DeFi項目中除了C輪以外,A輪和ICO融資的單項均值較高,分別為900萬美元和610萬美元,但同樣也低于有項目的單項融資規模。總體來看,雖然有40個DeFi項目在三季度獲得融資,但在大多數輪次中,其單項融資金額都低于平均水平,融資規模不大。

業內這兩天一條新聞被刷屏:內容是這樣的:“據路透社報道,貝寶在10月21日宣布加入了加密貨幣市場,允許客戶使用這家美國數字支付公司的在線錢包購買,出售和持有比特幣及其他加密貨幣,其中包括BTC.

1900/1/1 0:00:00據Ambcrypto10月20日報道,區塊鏈技術公司Consensys負責ETH2.0的開發人員本?艾丁頓最近向社區更新了一些關于在Medalla測試網上運行的“突破性變化”.

1900/1/1 0:00:00DappRadar和MondayCapital聯合發布的一份新報告分析了主要DeFi協議中的代幣分配和治理提案.

1900/1/1 0:00:00“鴿王”Filecoin這次真的說到做到了。如官方9月底推特預告的那樣,Filecoin在10月15日22:44達到了148,888的區塊高度,主網正式啟動,多個中心化交易所隨之上線了FIL的幣.

1900/1/1 0:00:00注:原文作者是Web3Journal創始人AndrewLee,同時他也是DAOfi項目的顧問,據悉,DAOfi已于9月初完成了600萬美元的私募輪融資.

1900/1/1 0:00:00來源:新華網 傳聞中的數字人民幣這次真的在深圳落地了!規模不大,總額為1000萬元。周期不長,在完成派發后,整個消費周期從10月12日18時到10月18日24日,不到七天.

1900/1/1 0:00:00