BTC/HKD+3.45%

BTC/HKD+3.45% ETH/HKD+4.1%

ETH/HKD+4.1% LTC/HKD+4.12%

LTC/HKD+4.12% DOT/HKD+1.29%

DOT/HKD+1.29% ADA/HKD+4.02%

ADA/HKD+4.02% SOL/HKD+2.46%

SOL/HKD+2.46% XRP/HKD+3.04%

XRP/HKD+3.04% DOGE/US+4.82%

DOGE/US+4.82%自10月以來隨著比特幣市場的大熱,灰度基金又重新成為眾人矚目的焦點。“巨鯨”,“合規”,“華爾街”等標簽一直與其隨影相伴,很多人都覺得灰度基金是“機構投資者進場”的代名詞。甚至在前幾周,每當灰度在工作日正常交易時,比特幣出現上漲趨勢;而在休息日時,比特幣就出現下跌,盡管這一現象有相當大的巧合因素,不過這并不妨礙眾人將灰度基金視為比特幣市場的“救世主”。

然而,最近看了《華爾街之狼》,其中的一個情節讓人印象深刻:當由萊昂納多飾演的傳奇股票經紀人遞給身邊的人一支筆,要他們將這支筆賣給自己時,普通人只會講一大堆這支筆的優點,而他的好哥們布拉德卻說:“幫我個忙,把你名字寫在餐巾紙上。”通過制造需求,人們將心甘情愿去買股票,這是萊昂納德能成為“華爾街之狼”的重要原因。

為此,不禁想到了灰度基金,換一個角度:如果我們將灰度基金視為一種人為制造的需求,而不是市場供給品,那么將會得出一些有趣的結論。

再論灰度基金的“含金量”

每當人們談論起灰度基金,往往很難理解。因為它不像普通的開放式基金,不僅有申購、贖回,還有二級市場交易。原因在于灰度基金雖然名為“信托投資基金”,但實際上是一支“閹割版”的ETF基金。

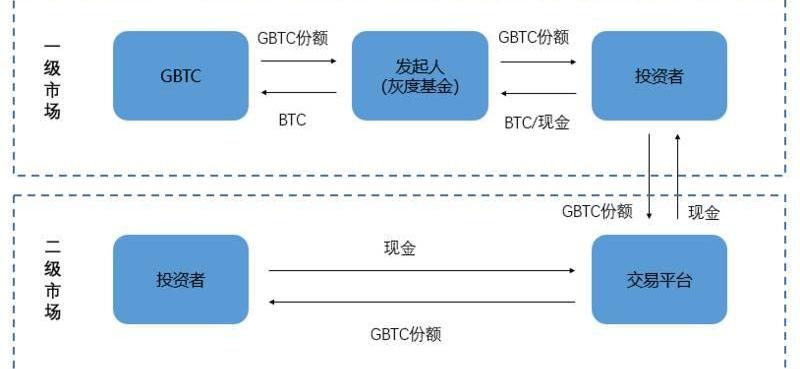

目前灰度基金發布了9只單一資產的信托基金。以GBTC基金為例,同所有的ETF基金一樣,GBTC也分為兩大市場:

新研究表明:DeFi比傳統金融更具可擴展性:金色財經報道,一份新報告稱,盡管 2022 年大部分時間市場狀況普遍,但去中心化金融 (defi) 仍顯示出比傳統金融業更大的擴展潛力。根據 Hashkey Capital 的年終報告,去中心化金融 (defi) 具有“比傳統金融行業可擴展許多倍的潛力”。報告建議,除了擴展潛力之外,defi 協議還具有彈性,并且很可能在 Terra luna/UST 崩潰等黑天鵝事件中毫發無損地出現。[2022/12/22 22:01:33]

一級市場即發行市場,投資者可以用BTC或者現金申購GBTC份額;相應地,投資者也可以通過一級市場把GBTC份額換成BTC,GBTC份額就會被隨即注銷;

二級市場即交易市場,投資者可以在二級市場上交易手中的GBTC份額,交易平臺為OTCQX,采用詢價交易制度。

然而,GBTC與傳統的ETF基金仍有兩處不同:

首先,自2014年10月28日起,灰度比特幣信托暫停了其贖回機制。盡管目前灰度基金的GBTC已經通過了監管批注,但依然沒有向SEC提交贖回計劃。;

其次,在傳統的ETF基金交易中,一二級市場間可以實現T+0交易,即當天在一級市場申購的ETF基金份額可以當天在二級市場上出售;通過ETF基金贖回的一籃子股票也可以當天在二級市場出售;然而,目前GBTC的一級市場認購份額在6個月之后才可以在二級市場上出售。

Coincheck:已開始研究NEM向新鏈Symbol遷移的事宜:日本加密貨幣交易所Coincheck今日官方宣布,已開始研究NEM區塊鏈向新鏈Symbol(XYM)遷移的事宜。Coincheck稱,遷移預計將發生在今年第二季度,該交易所將以客戶的利益為最優先考慮項,具體的遷移應對方按將在細節敲定后再次公布。(Coinpost)[2020/3/18]

當然,我們也應該關注GBTC的二級交易市場---OTCQX。

每當投資者提及灰度基金,都會不由自主地給其打上“高大上”的標簽,其中的重要原因在于,灰度基金旗下的各支基金,均可在美國證券市場上進行交易。

美國證券市場經過近200年的發展,目前已經形成了一個多層次的資本市場體系。根據公司股票的優質程度和市場開放程度,美國資本市場體系主要分為以下個層次:

第一層為紐交所、納斯達克全球精選市場和納斯達克全國市場,上市標準較高,主要是面向超級跨國大企業的全國性市場;

第二層是納斯達克小資本市場和全美交易所,主要是面向美國的高科技企業和美國中小企業的全國性市場,上市要求較低,可以滿足以高風險、高成長為特征的創新型企業的上市要求,中國的大多數互聯網公司都在該市場上市;

第三層是美國區域性證券市場,如辛辛那提證券交易所、費城交易所等,,是主要交易地方性企業證券的市場

第四層是粉單市場,OTCQX即屬于粉單市場。

動態 | 騰訊研究院:2020年,區塊鏈走出泡沫,落地為王:騰訊研究院發布《產業互聯網2019回顧與2020展望報告》。在報告中,騰訊提及產業變革的11組關鍵詞。其中包含:區塊鏈(走出泡沫,落地為王)。[2020/1/14]

那么什么是粉單市場呢?

在電影《華爾街之狼》中有這樣一個片段:雷昂納多在1987年股災后失業了,為此他不得不去了一家“投資者中心”做股票經紀人。然而這家“投資中心”主要做粉單市場業務。

需要強調的是,美國粉單市場并不是一個證券交易所。通過美國粉單市場交易的公司股票不需要承擔任何要求,例如向美國證券交易委員會提交財務報告。而在粉單市場交易的這些公司往往是少數人持股的小型公司,這些公司一般來說規模較小,收益較少,甚至是破產公司,所以這些公司大部分不符合諸如紐約證券交易所等美國交易機構的基本上市要求。

因此,盡管這個市場上存在一些在美國海外的優質公司股票,但市場上的絕大部分是美國本土的“垃圾股”和“仙股”。比如在電影中雷昂納多向客戶推銷的那只“即將獲得雷達探測器許可”的“尖端高科技公司”股票,實際上只是在中西部一幢矮破小白屋里的“家庭公司”,但也正是如此,如果雷昂納多能順利賣出這些股票,可以獲取50%的傭金。

蘇寧金融研究院薛洪言:閹割掉虛擬代幣的投機屬性 生存空間是有的:蘇寧金融研究院互聯網金融中心主任薛洪言今日發文稱,央行行長的講話是要品味的,文章表示“琢磨出來的信息是,虛擬代幣作為區塊鏈系統中價值傳遞的介質,是可以服務實體經濟的,只要閹割掉投機屬性,不以“去中心化”、“匿名性”和“跨境性”等特征來擾亂貨幣政策體系,生存空間是有的。”[2018/3/12]

當然,盡管粉單市場是“垃圾股”和“仙股”的代名詞,但粉單市場也是有市場分級的,由高到低分為OTCQX、OTCQB、OTCPink三個層級。其中,灰度基金即屬于其中的OTCQX交易平臺。

OTCQX是美國場外交易市場中最高層次的交易市場,所有在此交易股票的公司必須同時達到信息披露、財務以及管理方面的標準,同時必須提供經過認證的第三方投資銀行或者法律顧問的支持證明。

因此從實際情況看,灰度基金只不過是“閹割版”的ETF基金,而其交易的平臺也僅僅是美國金融市場體系的“三流平臺”,其含金量并不高。

灰度版圖下的“金錢帝國”

通過以上分析我們或許會好奇,既然灰度基金旗下的產品“含金量”并不高,為什么還有這么多投資者趨之若鶩呢?

也許很多人會用灰度官網上“方便與安全”,“訂單執行經濟高效”這種忽悠人的語句來解釋。既然中小投資者都會自己購買并保管加密數字貨幣,難道機構投資者就不會嗎?機構投資者看中的是“合規渠道”嗎?顯然也不是,因為CME已經上線了“BTC期貨”,一倍杠桿的BTC期貨與BTC現貨差異很大嗎?或許前者一年用于展期的交易手續費比灰度基金的管理費更便宜一些,并且還可以隨著平倉,放大杠桿,節約資金成本。

中國銀行法學研究會理事表示:褪去被“神化”的外衣,區塊鏈就是一種新型技術的應用:中國銀行法學研究會理事肖颯表示:“區塊鏈技術確實是個有大前景的好技術,但是從現下的實踐來看,這個好技術卻是被許多打著區塊鏈幌子的項目“壞了名聲”,甚至還有不少“假項目”直接損害了廣大社會群眾的合法權益。褪去被“神化”的外衣,區塊鏈就是一種新型技術的應用,由于其分布式記賬的方式被社會廣泛認同,在此基礎上,各種場景、創新紛繁復雜,我們相信一定有偉大的企業誕生,我們也相信一定有不法分子從中漁利。”[2018/3/1]

或許,對于關注灰度基金的眾人而言,分析問題的起點可能就是錯的---一直以來,大眾的敘事邏輯都是:因為機構投資者看好比特幣的未來前景,所以才通過灰度基金這一合規渠道購入比特幣。

然而,更貼近真實的情況是:因為灰度基金“有利可圖”,所以機構投資者才大量買入。這里的“有利可圖”無關乎比特幣未來前景,而是產品本身存在套利空間。

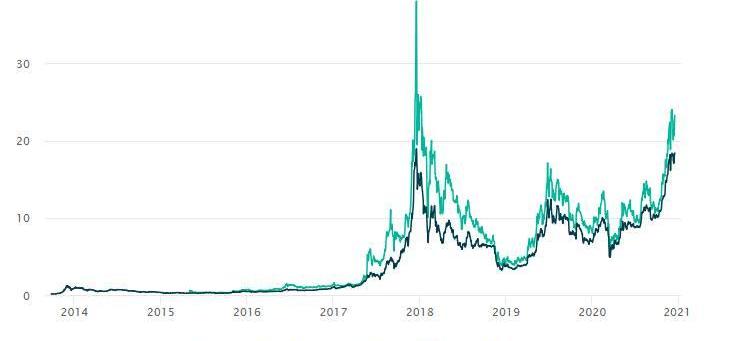

這里的套利空間,主要來自于灰度基金存在的高溢價。以GBTC為例,如下圖所示,GBTC二級市場價格與BTC價格走勢基本一致,但GBTC的二級市場價格遠遠高于GBTC的凈值,近一年以來一直維持在20%左右。?

對于一般的ETF基金而言,不會出現很高的折價或溢價,原因在于ETF的套利機制:

當凈值?>?市價時,套利者會在二級市場買入ETF基金份額,隨后在一級市場用ETF基金份額贖回標的資產,賺取其中的差價;

當市價?>?凈值時,套利者會在一級市場用標的資產申購ETF基金份額,隨后在二級市場出售ETF基金份額,賺取差價;

那么為何灰度基金會出現高溢價呢?原因就在于我們前面提到的灰度基金是“閹割版”的ETF基金,由于取消了贖回機制,并且需要鎖倉6個月或12個月,導致套利機制不暢通,因此出現了高溢價現象。

如果回到文章的開頭,萊昂納多的名言:通過制造需求,人們將心甘情愿去買股票。灰度基金也是如此,通過人為制造高溢價現象,來吸引投資者購買灰度基金。這才是投資者如此青睞灰度基金的原因所在,這無關乎比特幣本身。

因此,我們看到了加密貨幣市場上少有的“站著把錢掙了”的一幕,既贏得了好名聲,還能獲取不菲的收益:

沒有贖回機制的灰度基金,只能買入BTC,卻不賣出,永久鎖倉,利于BTC價格上漲;即便不是用實物申購,也為加密貨幣市場帶來巨量資金;出金完全由傳統資本市場承擔,不會給加密貨幣市場帶來拋售的壓力。

基金產品最擔憂的即贖回風險,但沒有贖回機制的灰度基金,意味著可以“無限期”,收取每年3%的基金管理費?

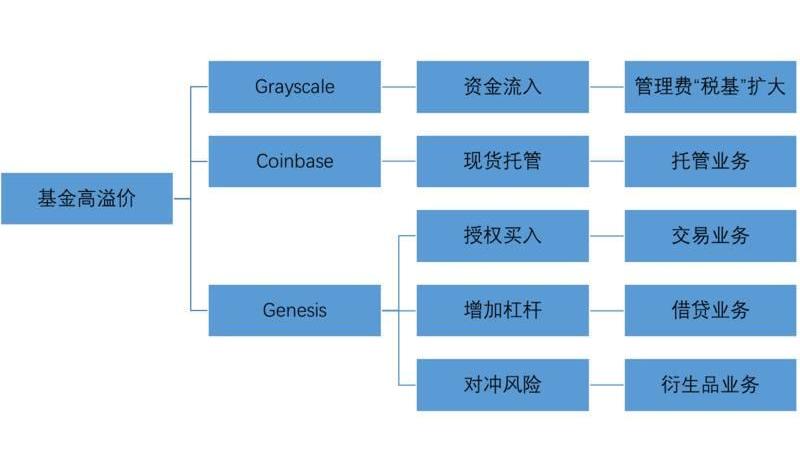

當然,這種人為制造的需求,不僅僅給灰度基金本身帶來了巨大的收益,還給同屬DGC集團旗下的Genesis公司帶來很高的外部效應。

目前,Genesis主要包括四大業務:交易業務,借貸業務,衍生品業務和托管業務。除了近期新開設的托管外,Genesis的其他三大業務均可受惠于灰度基金近期的高速增長。

首先是交易業務,灰度基金在一級市場上的現金申購,均授權給Genesis在現貨市場上買入BTC,

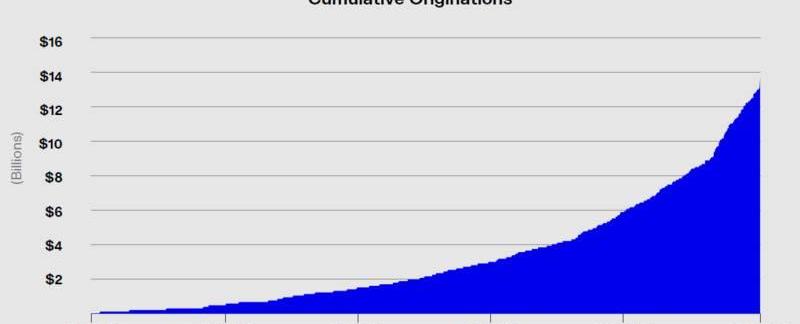

其次是借貸業務,不同于其他加密貨幣借貸平臺,Genesis可直接質押GBTC/ETHE?借BTC/ETH。這意味著投資者可以將手中的基金份額用于借貸,隨后再申購買入基金份額,以此來放大杠桿,擴大收益。只要二級市場的高溢價大于灰度基金的管理費率及借貸利率等額外成本,那么套利就會發生。同樣地,我們可以觀察到,自今年下半年以來,隨著灰度基金規模的不斷擴大,Genesis的借貸業務規模也在迅速膨脹,累計貸款發放額增速明顯提高。

最后是衍生品業務,這也是往往被眾人所忽視的業務。目前加密貨幣市場上的投資者普遍存在一個誤區:這部分高溢價可以通過現金/加密貨幣的方式實現套利。大致的方法是從借貸平臺上借出現金/加密貨幣,隨后認購灰度的比特幣信托份額。待信托份額6個月禁售期滿后通過OTCQX出售,若存在正向溢價空間,歸還貸款方本金與利息后剩余的部分即套利者的利潤。

然而,上述套利方案的風險卻很大,因為并未消除比特幣本身的價格風險。例如比特幣在一個月內跌了30%,但GBTC一直有20%的高溢價,即便如此,投資者也是虧損的。因此對于機構投資者而言,除了上述套利操作外,還需要在衍生品市場賣出相應的加密貨幣空頭,以此對沖風險。

根據Genesis今年三季度的財報顯示,目前其衍生品業務已經成為增長最為迅速的業務之一,第三季度規模達到了10億美元,主要原因在于Genesis旗下的借貸業務客戶需要使用衍生產品做對沖,以降低投資風險。

同樣地,根據灰度基金提交給SEC的財報披露,該基金的母基金,持有Coinbase至少1%的股份,而灰度基金的相關加密資產均由Coinbase負責托管,并收取托管費用。

從上可以看出,灰度基金帶來的絕不僅僅是3%管理費這樣的收入,而是擴充了DCG集團的業務版圖。通過制造“基金高溢價”這一套利產品,為Genesis壯大了自己的交易,借貸和衍生品業務,形成了DCG集團獨特的“灰度基金護城河”,打造了加密貨幣市場的“金錢帝國”。

據彭博社報道,資產管理公司OneRiver已成為比特幣最大的投資者之一。 報道稱,該對沖基金此前悄悄購買了逾6億美元的加密貨幣.

1900/1/1 0:00:00本報告根據公開信息梳理,目的是幫助相關業者把握監管沙盒政策的趨勢、進展和基本特點。一、金融監管部門的沙盒政策2018年11月,中關村科技園區管理委員會、北京市金融工作局、北京市科學技術委員會發布.

1900/1/1 0:00:00北京時間12月15日,以太坊魔術師論壇里有開發者再次討論了關于ASIC的問題,關于ASIC的討論此前已經進行多次,今年8月后,因為ETC網絡不斷遭受攻擊,又引起了開發者的討論.

1900/1/1 0:00:00分布式研報系列旨在分享分布式資本對于行業諸多賽道的深度洞察以及真知灼見。分布式研報第一期是由投資總監黃冰潔Chloe對于數字資產托管賽道的研究與分析.

1900/1/1 0:00:00回顧2020年,各國央行競速數字貨幣研發與測試。新冠疫情使得無現金支付趨勢加快,全球研發央行數字貨幣同樣加速。許多國家都對數字貨幣采取了積極開發,謹慎使用的態度.

1900/1/1 0:00:00作者|哈希派分析團隊 Bitfury Group CEO:比特幣挖礦在創造同等財富的情況下消耗更少能源:金色財經報道.

1900/1/1 0:00:00