BTC/HKD-0.73%

BTC/HKD-0.73% ETH/HKD-0.32%

ETH/HKD-0.32% LTC/HKD+0.14%

LTC/HKD+0.14% DOT/HKD-0.38%

DOT/HKD-0.38% ADA/HKD-1.4%

ADA/HKD-1.4% SOL/HKD-2.43%

SOL/HKD-2.43% XRP/HKD-0.03%

XRP/HKD-0.03% DOGE/US+0.03%

DOGE/US+0.03%原文標題:《MasteringtheMVRVRatio》

撰文:Checkmate、Glassnode

編譯:Anthony

MVRV比率是最受歡迎,最廣泛使用的鏈指標之一,但是,MVRV有很多功能都很少被用到。本文中,我們將探討如何賦能MVRV以找到極端周期,確定市場趨勢并獲得拋售的預警。

它最初由鏈上先驅MuradMahmudov和DavidPuell在2018年10月發布的一篇論文中構想出來,此后成為了主要的比特幣分析工具。

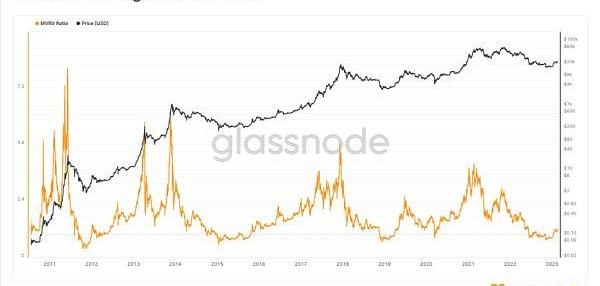

MVRV比率通常被用來觀測宏觀震蕩,可用于探索比特幣市場周期,尤其是用來發現最高價和最低價。但實際上,MVRV指標比許多分析師所想的的更微妙、信息更密集。

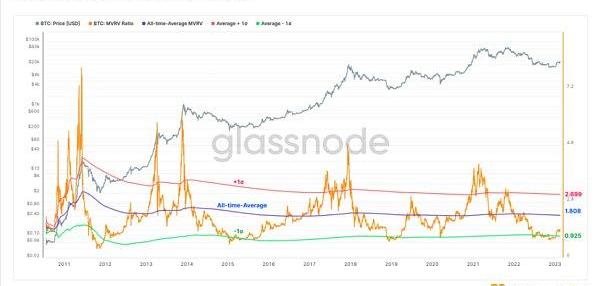

圖1:神奇的MVRV比率

本文我們將探索MVRV比率,從最基礎的開始,一直到更高級的研究。我們的目標是展示使MVRV運行的機制,并探索是什么使該指標成為如此強大的工具。我們將涵蓋三個主題:

1.探索MVRV的極值以發現周期頂點和低點。

2.MVRV的勢頭以及如何使用指標跟蹤宏觀牛市/熊市趨勢。

3.分布差異顯示MVRV如何預警拋售周期的頂點。

再次介紹MVRV

MVRV是市場價值(MV)與實現價值(RV)的簡寫,是市場價格與實現價格之間的比率。由于已實現價格是每枚比特幣最后在鏈上交易的平均價格,因此MVRV可以被視為衡量供應中「未實現利潤」的指標。

伏泰昊:JUST主動思考如何在波場上建立完善的DeFi體系:據最新消息顯示,波場大航海時代4.0全球線上發布會正在進行中,JUST項目負責人伏泰昊在發布會中表示:“JUST旨在打造基于波場TRON的穩定幣借貸平臺,一個好的金融產品離不開下面應用層的穩定輸入與輸出,會有多個協議與應用的交叉集合,長期來看,JST代幣作為整個治理體系的代幣,我們會提供多種底層借貸協議和報價協議等,為用戶提供全面的金融服務。作為DeFi明星項目,JUST不僅致力于開拓波場的穩定幣市場,也在主動思考如何在波場上建立完善的DeFi體系。”[2020/7/7]

MVRV為2.2表示市場價格是實際價格的2.2倍

MVRV為1.0表示市場價格等于實際價格

MVRV為0.8表示市場價格是實際價格的0.8倍

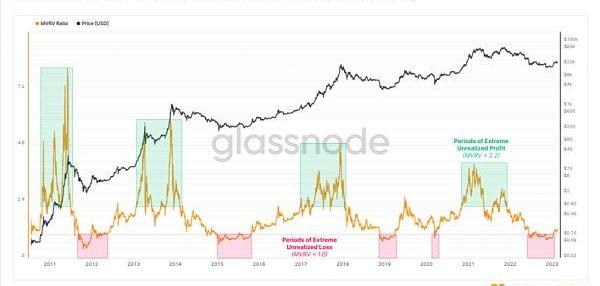

下圖顯示了MVRV比率,大致顯示了多頭在牛市最大的未實現的利潤,以及空頭在熊市最大的未實現損失。

高MVRV值(>2.4)表明市場持有大量未實現利潤。

低MVRV值(<1.0)表示市場面臨未實現虧損。

圖2:市場價值與未實現價值的比率

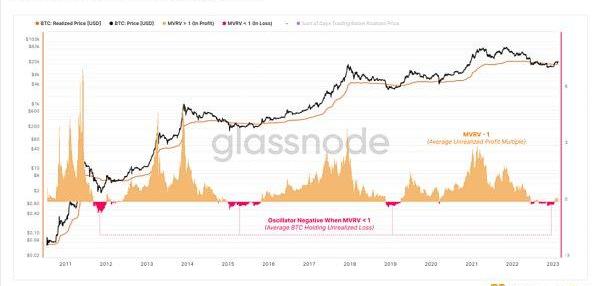

市場持有的平均利潤百分比可以計算為MVRV-1。

下圖顯示了這種震蕩指標,突出顯示了MVRV低于1,且平均比特幣持有者的比特幣處于縮水狀態,比特幣平均收購成本高于當前現貨價格。

此類事件相對罕見,通常發生在長期熊市的后期。這些巨大的未實現損失通常會引發大規模的拋售事件,可能會形成周期低點。

美國貨幣監理署新署長:期望進一步了解銀行與加密貨幣機構如何相互作用:美國貨幣監理署(OCC)新署長Brian Brooks表示,OCC正尋求與銀行和加密貨幣機構的行業領袖進行更多的對話,期望了解如何進一步促進雙方相互作用。他表示加密貨幣機構需要銀行服務,他們需要跨銀行通道進行交易的。他期望進一步了解有關加密貨幣對銀行的需求以及銀行對加密貨幣的需求,因為他們確實想在這方面有所作為。OCC是美國財政部的主要銀行監管機構,Brooks于3月份離開Coinbase,加入OCC并擔任首席法律官。(Cointelegraph)[2020/6/5]

圖2:已實現價格與MVRV

探索價值極限

下一個問題是,什么是MVRV的高值和低值?我們如何衡量與周期頂部和底部相關的極端偏差?

首先,我們將從直觀的視覺角度來看,我們將MVRV級別標記為0.8、1.0?、2.4?和3.2。從這些標記看起來,至少在剛開始可以與頂部和底部很好地對齊。然而,如果我們想正確掌握MVRV,我們將需要使這種比目測的更有力一些的分析。

圖3:MVRV價值極限

一種簡單的方法是計算歷史上MVRV交易價格低于或高于特定水平的天數比例。我們可以使用Workbench工具計算和顯示這一點,并且只考慮自2017年以來的日期,與更成熟的比特幣市場保持一致。如果MVRV僅在10%的交易日低于特定水平,則意味著它在其他90%的交易日都高于該水平。

央行行長易綱 :將繼續研究如何加強央行數字貨幣的風險管理:4月17日,財新舉辦主題為“金融科技與人民幣可自由使用”的研討會。中國人民銀行行長易綱在會上表示,央行數字貨幣項目已取得較大進展,當前階段在部分城市及部分場景進行內部封閉試點測試,同時表示“將繼續研究如何加強央行數字貨幣的風險管理,包括了解你的客戶(KYC)等。”

對于金融科技在此次疫情期間發揮的作用,易綱表示肯定,但也強調商業銀行依然是主力;科技公司積極參與有助于提升金融服務水平;人民幣國際化主要依靠市場驅動,平等競爭,中國會繼續推進金融開放和改革。[2020/5/4]

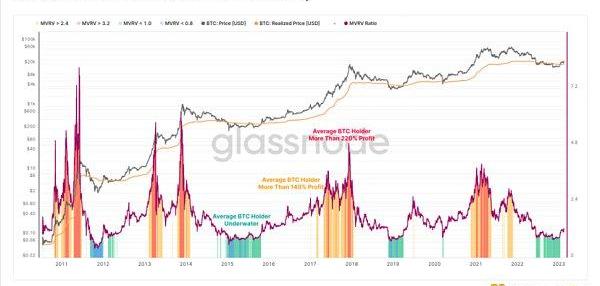

現在我們可以更好地量化這些MVRV等級的可能性:

藍色極低點:MVRV在大約5%的交易日內低于0.8。

綠色持續走低:MVRV在大約15%的交易日中一直低于1.0。

橙色持續走高:MVRV在大約20%的交易日中一直高于2.4。

紅色極高點:MVRV在大約6%的交易日中一直高于3.2。

圖4:MVRV高于/低于關鍵層級的天數

如果我們繪制出MVRV高于/低于這些關鍵層級的時期,我們就可以開始發現周期頂部和底部。

藍色:如果MVRV低于0.8,通常會形成周期低點

綠色:當MVRV低于1.0時拋售開始

橙色:當MVRV高于2.4時,市場開始回暖

紅色:如果MVRV高于3.2,周期通常會達到峰值

聲音 | 王小云:區塊鏈技術創造性地解決了如何在無許可環境下達成共識的問題:12月7日,由中國科學院學部主辦的“區塊鏈技術與應用”科學與技術前沿論壇在深圳舉行。中國科學院院士、國際密碼協會會士王小云在題為“Hash函數與區塊鏈技術”的演講中表示,密碼是保障網絡與信息安全的核心技術和基礎支撐,加密算法、數字簽名算法和Hash函數是密碼學三類基礎算法,其中Hash函數是區塊鏈的起源性技術。她指出,區塊鏈技術的出現,創造性地解決了如何在無許可環境下達成共識的問題。區塊鏈共識協議的一致性,確保了所有用戶記錄的區塊鏈數據相同;鏈增長速度,確保了區塊鏈區塊數量增長速度的穩定;鏈質量,確保鏈區塊鏈中敵手生成的區塊數量不超過可容忍比例。[2019/12/7]

圖5:MVRV比率

現在我們已經為MVRV定義了一組「極端層級」,我們可以將它們可視化為定價區間。如果MVRV比率等于2.4,則意味著相應的盈利定價范圍是已實現價格的2.4倍。

現在,該工具使我們能夠估算市場將達到極端未實現利潤或未實現損失的價格水平。達到這些價格可能會增加觸發投資者行為的可能性,這最終是我們正在尋找的周期頂部/底部的基礎。

圖6:MVRV定價區間

對于更高級穩健的統計方法,我們還可以計算歷史平均MVRV,并使用+/-1標準偏差來發現極值。這提供了一種更加穩健和具有統計意義的方法。

坦桑尼亞銀行正在研究如何管理數字貨幣:隨著坦桑尼亞人對數字貨幣投資的增加,坦桑尼亞銀行(BoT)正在研究如何管理新現象。BoT國家支付系統官員Bernard Dadi稱,數字貨幣概念目前仍是新的,全球各地的中央銀行仍在研究應對這項技術的對策。數字貨幣可供任何人使用,這使得監管變得更加困難。[2018/3/8]

圖7:MVRV偏差區間

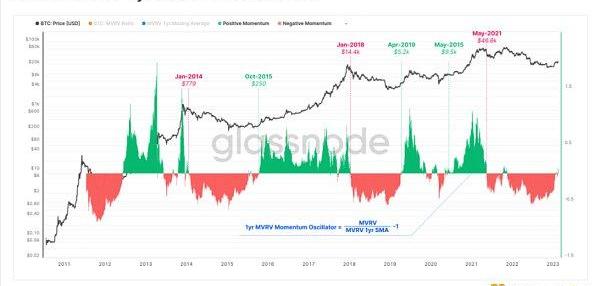

MVRV動量

上一節探索了使用MVRV來判斷周期極值的方法。接下來我們將使用MVRV作為判斷宏觀市場趨勢的工具。

下圖顯示了MVRV比率沿著1年平均線移動。請注意,MVRV交易在1年均線以上的時段通常描述的是牛市,而低于1年均線的時段描述的是熊市。MVRV強勢突破1年均線閾值往往是周期過渡點的特點。

強勢突破(綠色)表示大量比特幣的基礎成本

低于當前價格,現在處于盈利狀態(大量BTC在低點附近積累)

強力跌破(紅色)表示大量比特幣的基礎成本

高于當前價格,現在處于虧損狀態

圖8:MVRV沖量

我們可以通過選取MVRV和1年SMA之間的比率將此觀察結果轉換為振蕩區間。該工具特別適用于發現周期轉折點發生的尖銳轉變。

熊市的開始:急劇下跌)意味著大部分比特幣的基礎成本很高,比特幣市場陷入虧損。這表明「頭重腳輕」的市場可能對價格下跌很敏感。

牛市的開始:急劇增加)意味著大部分比特幣的基礎成本很低,比特幣市場重新獲利。這表明在大量拋售之后進入增持階段的「頭輕腳重」市場。

過去周期中的關鍵過渡點被顯示出來,作為衡量MVRV動量震蕩對宏觀周期變化的反應程度的一個標準。

圖9:MVRV一年沖量震蕩

分布差異

在最后一節中,我們將探討如何提前預警MVRV大量分配的情況,這種情況通常出現在市場周期頂部附近。宏觀和微觀上都會發生這種情況。

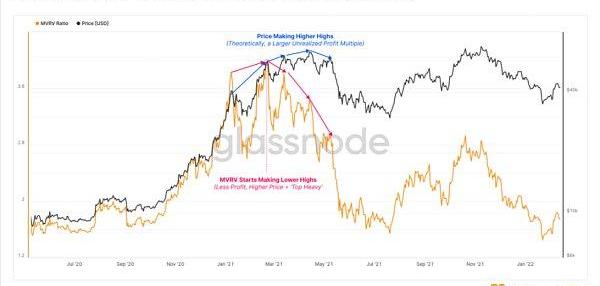

下圖顯示了整個2020-23周期的MVRV比率。我們可以清楚地看到與4月相比,2021年10月至11月的價格如何創造新的歷史記錄的,但MVRV峰值卻顯著降低。

為什么價格升高,但總的未實現利潤倍數卻更低呢?答案是,與4月相比,11月的比特幣平均收成本更高。

這在宏觀上造成了MVRV比率的負背離。

在7月至11月的第二次反彈期間,之前以低價收購的大量比特幣抓住了退出流動性的機會,并將它們轉移給了新的、經驗不足的「頂級買家」。比特幣從較低的實際價格中被重新估價,并轉移到投機者和對價格敏感的買家手里,他們現在的基礎成本要高得多。

圖10:市值與已實現價值的比率

下圖顯示了這種現象在兩個指標中的表現:

已實現的利潤在10月至11月達到了每天約$1.5B的利潤水平,因為以更便宜的價格獲得的比特幣

以更昂貴的價格轉移給了新買家。

由于這種獲利回吐行為,已實現市值經歷了第二次走高。

我們可以看到,2022年的熊市導致已實現上限出現下降趨勢,因為損失已實現,該指標回到了7月份的水平。這代表了2021年7月至2021年11月期間增加的所有投機性溢價的沖銷。

圖11:已實現上限和已實現收益

如果我們放大2021年1月至5月的峰值,我們實際上可以看到MVRV比率在較小范圍內形成了類似的負背離。價格連續創下新高,但MVRV迅速下跌至較低的高點。

供應中的未實現利潤正在減少,這是大規模拋售的結果,利潤從未實現轉化為已實現。

圖12:市值與已實現價值的比率

我們可以看到2013年發生在兩個峰值之間的類似事件,價格上漲了392%,但MVRV比率實際上更低,從5.74下降到5.43。我們可以在下圖綠色標記中看到,在最終峰值1,133美元之前發生了類似的衰減。

圖13:市值與已實現價值的比率

這種情況也出現在2017年后期的牛市周期中。隨著MVRV超過我們定義的極端水平2.4,我們開始看到更高的價格峰值,但MVRV比率的增長逐漸減弱。

請注意,在2017年8月,SegWit升級軟分叉到比特幣中,許多鎖定中的比特幣被轉移以利用BCH進行硬分叉,這將部分影響這個周期觀察。

圖13:市值與已實現價值的比率

比特幣丟失怎么辦?

由于中本聰、早期Miner持有巨大未實現利潤和丟失的比特幣,MVRV確實存在向上的凈偏差。有幾種方法可以計算丟失的比特幣,有一種簡單的方法是對至少7年未使用的比特幣進行打折。

下圖計算了調整后的MVRV,減去長期休眠比特幣的未實現利潤,所有這些比特幣最后都以非常低的價格流動。結果是我們調整后有了一個更高的已實現價格,更準確地反映了「活躍供應」的平均收購價格。這反過來會導致MVRV比率較低,為流動性和流通比特幣供應的觀察提供一個更好的角度。

圖14:調整后的MVRV比率

總結和結論

MVRV比率是一個非常復雜的指標,包含有關比特幣市場動態和投資者行為模式的信息。MVRV遠不止是一個長期周期性振蕩器,上面的一系列衍生工具和方法只是觸及了這種簡單結構的表面。

掌握MVRV比率是分析比特幣必不可少的一步,一旦理解,就會為新的迭代、衍生品和變體打開機會之門。

NFT“夢工廠”YugaLabs于?3?月?7?日宣布,基于比特幣?Ordinals?協議的?NFT?系列?TwelveFold?結束拍賣,總成交額高達?735.71?BTC.

1900/1/1 0:00:00金色財經報道,美國猶他州立法機關于3月1日通過了HB357法案,即《猶他州去中心化自治組織法案》,由此,猶他州已成為第一個通過立法承認去中心化自治組織的州.

1900/1/1 0:00:00金色財經報道,負責恐怖主義融資和金融犯罪的助理部長ElizabethRosenberg表示,美國財政部即將發布一項風險評估,分析對去中心化金融(DeFi)的犯罪使用.

1900/1/1 0:00:00頭條 ▌V神:BITE和大多數Meme幣都是“垃圾幣”金色財經報道,以太坊聯合創始人VitalikButerin在Reddit論壇上發言表示,BITE和大多數Meme幣都是“垃圾幣”.

1900/1/1 0:00:00上海升級推遲下的板塊機會:L2頭部生態的DeFi“內卷”L2是目前討論熱度最高的賽道之一。L2旨在解決以太坊長期存在的、提升吞吐量的迫切需求,今年,其頭部生態相繼迎來階段性的技術落地,同時也是今.

1900/1/1 0:00:00GMX全鏈樂高會挑戰dYdX龍頭地位嗎?作者:MomirAmidzic,?IOSGVentures 沒有解決方案,只有取舍 本文討論了后FTX時代DEX衍生品市場的狀況.

1900/1/1 0:00:00