BTC/HKD-0.06%

BTC/HKD-0.06% ETH/HKD-0.25%

ETH/HKD-0.25% LTC/HKD-0.18%

LTC/HKD-0.18% DOT/HKD+2.08%

DOT/HKD+2.08% ADA/HKD-0.01%

ADA/HKD-0.01% SOL/HKD+1.28%

SOL/HKD+1.28% XRP/HKD-0.13%

XRP/HKD-0.13% DOGE/US+0.62%

DOGE/US+0.62%撰文:DevinGoodkin,GammaSwapCo-Founder

編譯:PengSUN,ForesightNews

首先,我將介紹作為跟蹤流動性池表現指標的隱含波動率,這與個人投資者在決定提供流動性時參考的典型APY指標相對應。簡單起見,我將專注于恒定函數做市商,如UniswapV2。大多數個人投資者通過APY來衡量流動性池的表現。新項目喜歡宣傳其高達兩到三位數的收益率來吸引流動性,然而,這是判斷流動性池表現的錯誤指標,因為這沒有考慮到波動率。

為了理解流動性頭寸與期權類似的原因,讓我們來看看傳統金融的期權操作方式。期權是一種合約,買方有權在到期日之前或當天以預定價格購買或出售資產,但這并非是強制性的。當標的資產價格變為貨幣時,期權獲得巨大價值的可能性被稱為期權性風險,這就是為什么在判斷期權作為投資的潛力時,期權的價格是一個無關緊要的指標。

觀點:SNX上漲或與鯨魚的買入相關:金色財經報道,據推特用戶余燼表示,今日SNX的上漲是因為鯨魚的買入,今天凌晨2:30通過1inch出售2703stETH獲得491萬USDT;2:48將491萬USDT轉入Binance;3:03開始,幾筆大單買入將SNX價格由$2.25拉升至$2.5;16:50他從Binance提出201萬SNX($4.85M)。[2023/5/18 15:11:42]

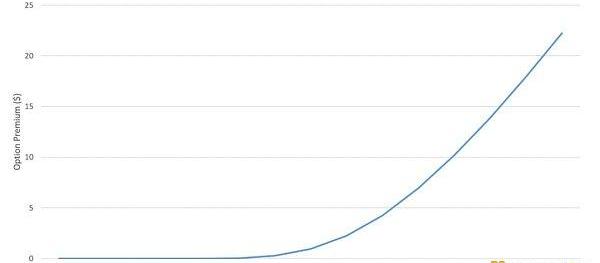

相反,最重要的指標是期權到期時實值期權的概率。在某種假設下,這一概率可以用資產的波動率來衡量。在傳統金融中,BlackScholesModel是最常用于期權定價的模型。對BSM的解釋超過了本文的范圍。從本質上講,BSM模型確定了驅動期權價格的標的資產和期權合約的特征。它最重要的推斷是標的資產的波動率是決定期權價值的最重要因素。因為波動率越大,期權到期時賺錢的可能性就越大。

觀點:未來中國的數字藏品將在合規的條件下走出有中國特點的發展之路:金色財經報道,近日,資深金融證券媒體人、中國移動通信聯合會元宇宙產業委員會副主任委員馬方業表示,與國外NFT數字藏品市場相比,當前國內的數字藏品市場可能出于監管要求,藏品的二次交易屬性是相對弱化的,創作者的版權及權益保護是強化的,功能僅限于支持個人收藏及使用或無償轉讓。雖然數字藏品及其行業還未真正找到與數字生態經濟形成強力結合的切入點和發展模式,行業總體上處于發展的初期,但是未來中國的數字藏品道路將逐漸明朗。“我們完全可以相信,未來中國的數字藏品市場將會在合規的條件下走出有中國自己特點的發展之路,并迎來可持續性發展的健康新階段。”(騰訊網)[2022/3/1 13:29:20]

觀點:NFT藝術架空了畫廊作為中間商的角色:798藝術區某當代知名畫廊藝術總監表示,NFT藝術作品的價格機制與傳統藝術市場截然不同。她表示:“一幅藝術作品的增值,需要畫廊的多年經營、多次在藝術機構的展出記錄等。但是Beeple作品的漲勢、成交基本與之無關。價值不再基于作品本身的稀缺性,而是基于藏家能夠證明他是唯一真正持有藝術家簽名的原版擁有者,證明作品權益的流通及歸屬。”在她看來,NFT藝術還架空了畫廊作為中間商的角色。據了解,目前NFT在一些平臺上被設置為不斷分潤的模式,即每轉賣一次,作為最早創作者的藝術家都能獲取相應的收益。(北京商報)[2021/3/12 18:37:38]

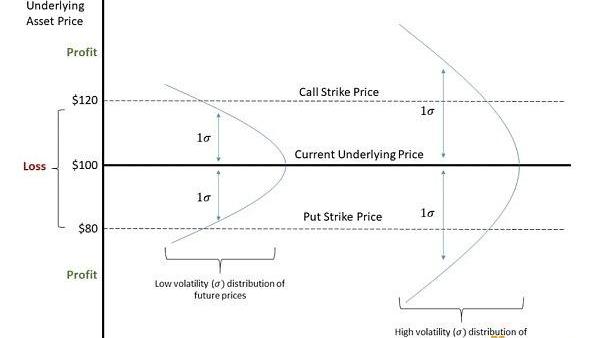

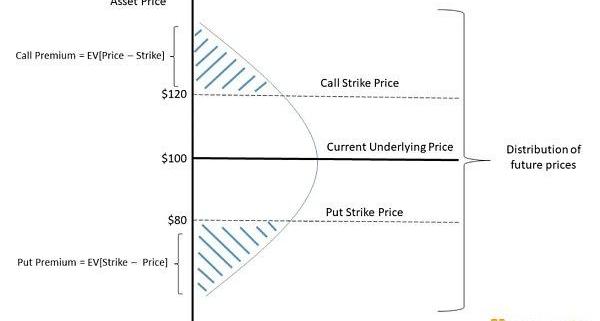

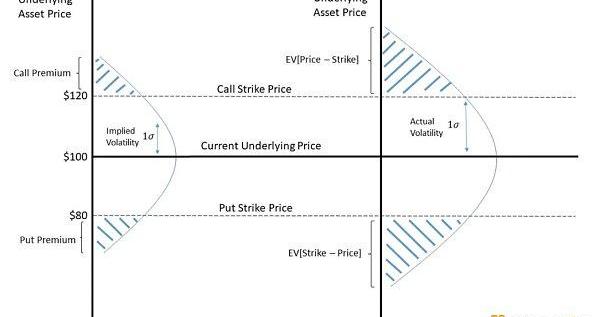

就隱含波動率而言,價值是指權利金所隱含的波動率。在無套利原則下,權利金應該被正確定價,一個追求利潤的交易者會假設期權的權利金要大幅高于或低于均值價。

觀點:加密市場的高杠桿結構是比特幣暴跌至3800美元的主要原因:3月17日消息,所有數據都表明,比特幣價格跌至3600美元到3800美元區間的最大原因是加密貨幣市場高度杠桿化的結構。有業內高管表示,加密貨幣市場支持下的“不良杠桿”使其極易陷入危機。而一些交易者認為,比特幣這一次打破過去8年間市場趨勢的短期回調應該歸咎于 BitMEX清算引擎宕機,而不是市場本身。(LongHash )[2020/3/17]

也就是說,相對于標的資產在整個期權有效期內將實現的實際波動率而言,期權的隱含波動率過高或過低。實際波動率被稱為期權實際波動率或RV。對這種實際波動率的一個估計通常是資產的歷史波動率。還有很多其他方法來估計波動率,譬如,相對于市場預期,能夠預測宏觀經濟或某些事件。

重點是,在期權交易時,相對于實際波動率的隱含波動率才是最重要的指標。鑒于確定期權價值的最佳方式是資產的預期波動率,聰明的交易員可能會尋求只交易由期權權利金所隱含的波動率。

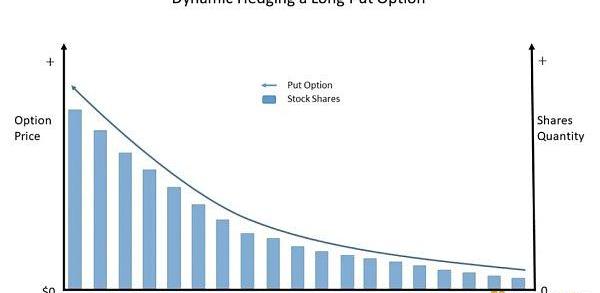

只要歷史波動率低于他賣出期權時的隱含波動率,或者歷史波動率高于他買入期權時的隱含波動率,那他就會盈利。做到這一點就是通過Delta對沖策略來對沖標的資產價格變動的影響。期權的Delta是指期權價格相對于標的資產價格變化的變化。重點是買入或賣空標的資產,其數量與期權的Delta值相反,以對沖價格的變化。

這樣一來,期權交易商仍然會存在受期權波動率影響的主要風險。然而,當標的資產價格變化時,期權的Delta值也會發生變化。這種風險被稱為gamma風險,這是期權價格相對于資產價格的二階導數。

因此,為了解釋gamma風險,期權交易者會進行動態對沖,尤其是對沖基金和做市商。也就是說,每當標的資產價格發生重大變化時,它們就會持續重新對沖其Delta風險。一段時間后,它們調整與標的資產的對沖以匹配新的Delta。這就導致了這樣一種情況:當標的資產價格上漲或下跌時,期權交易者必須買入更多的標的資產以保持Delta中性。

動態對沖的目標是在相反方向上重復期權的Delta回報,以對沖標的資產價格漲或跌的風險。因此,期權交易者只存在波動率風險,譬如BSM模型中定義的Vega風險。

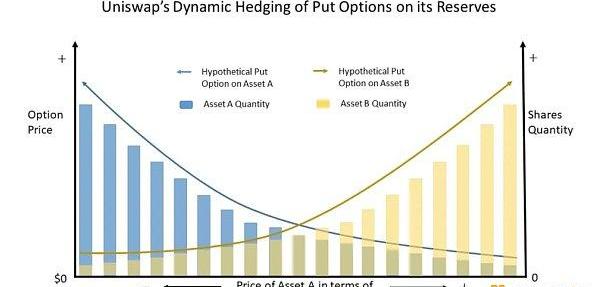

如果你是一個敏銳的觀察者,你會意識到每當基礎資產價格發生變化時,Uniswap都會動態地對沖流動性池。當價格上漲或下跌時,Uniswap會對流動性池的交易對資產分別進行增減。

因此,Uniswap算法通過動態對沖,重復其持有的儲備資產的多頭看跌期權的負Delta,其運作方式是通過激勵外部交易者通過與其他交易所的價差來調整儲備數量。

在下圖中,當資產A的價格下跌時,Uniswap增加對資產A的多頭敞口,以對沖資產A的假定多頭看跌價值中不斷增加的Delta值。當資產A的價格下跌時,資產B的價格上升,反之亦然。

由于Uniswap是動態對沖其資產儲備的假定看跌期權多頭的風險,那么它基本上總會進行相反的交易。因此,在任何時間,Uniswap都持有其資產儲備的看跌期權頭寸。當流動性提供者向一個池子中增加流動性時,他們就會存在內嵌于流動性池的空頭期權風險。與傳統的期權相比,這些期權非常獨特。

3月16日,“文心一言”沒有在問答環節“翻車”,因為,百度創始人李彥宏在開發會現場展示的這個自然語言大模型產品,測試的過程和結果是提前錄制好的.

1900/1/1 0:00:003月7日,針對美國證券交易委員會拒絕灰度將GBTC轉化為現貨比特幣ETF的申請一事,雙方已在哥倫比亞特區上訴法院展開法庭辯論.

1900/1/1 0:00:00文/DorothyNeufeld,財經撰稿人;譯/金色財經xiaozou3月13日,美國財政部、美聯儲和聯邦存款保險公司聯合宣布,從3月13日星期一開始,硅谷銀行存款人將可以獲得他們的所有資金.

1900/1/1 0:00:00根據一篇最新的論壇帖子,DeFi項目SushiSwap及主要負責人JaredGrey已被美國證券交易委員會傳喚.

1900/1/1 0:00:00展望2023年的加密市場,無疑ZK是最令人期待的細分賽道。一方面以太坊創始人VitalikButerin最看好這項技術,表示過去十年里,最強大的密碼技術也許是通用簡潔的零知識證明;另一方面,ZK.

1900/1/1 0:00:00TheGameofScale在中國已然拉開。2022年12月,ChatGPT橫空出世。OpenAI用一個核彈級的成果改變了科學研究和工程應用的范式.

1900/1/1 0:00:00