BTC/HKD+0.07%

BTC/HKD+0.07% ETH/HKD+0.34%

ETH/HKD+0.34% LTC/HKD+0.51%

LTC/HKD+0.51% DOT/HKD+1.92%

DOT/HKD+1.92% ADA/HKD-0.92%

ADA/HKD-0.92% SOL/HKD+0.2%

SOL/HKD+0.2% XRP/HKD+0.24%

XRP/HKD+0.24% DOGE/US-0.1%

DOGE/US-0.1%文:財經故事薈,采寫:王舒然,編輯:萬天南

圖片來源:由無界AI工具生成

在大模型甚囂塵上的當下,一向高舉高打的字節,卻一反常態,低調得讓人不太習慣。

當百度、阿里、華為、360等知名互聯網公司的一把手們親自掛帥,為大模型站臺,并不吝用“智能化時代的開端”、“科技和商業史上的革命性時刻”來贊譽它時,字節卻安靜得多。

相關的官宣只有兩個,一是4月11日,飛書宣布將推出AI助手“MyAI”,二是4月18日,火山引擎推出大模型訓練云平臺,包括自研DPU、新版機器學習平臺等系列云產品,以服務于大模型創業公司——字節自研大模型始終未露面。

相反的是,火山引擎總裁譚待公開“承諾”,火山引擎不做大模型,將化身賦能者,為大模型客戶提供算力等AI基礎設施,幫助其做好大模型開發。

此舉似乎表明,字節避開了大模型戰火,選擇以幕后賣水者的身份入局。

只是,在算力、算法、數據這大模型的三要素上均具備優勢的字節,為何會選擇“韜光養晦”?字節真的會徹底放棄大模型,甘為他人做“嫁衣”嗎?

慢一拍的字節大模型

火山引擎不做大模型,或許并不代表字節對大模型無動于衷,這可能是個文字游戲。

實際上,雖然字節從未大張旗鼓得官宣自研大模型,但已經有所部署。

據36Kr在今年2月的報道,字節跳動在大模型上已有布局,會在語言和圖像兩方面發力,語言大模型團隊由字節搜索部門牽頭,目前團隊規模在十數人左右;圖片大模型團隊則由產品研發與工程架構部下屬的智能創作團隊牽頭。

另據《晚點LatePost》報道,張一鳴開始看人工智能論文,且時常會和一些字節人士分享論文心得和對ChatGPT的思考。

Gensyn完成由a16z領投4300萬美元A輪融資:金色財經報道,Gensyn是一家為人工智能平臺(AI)提供基于區塊鏈的計算資源的提供商,已獲得由風險投資巨頭a16z領投的4300萬美元A輪融資。這家總部位于英國的公司的協議使開發人員能夠在較小的數據中心、個人游戲計算機和其他連接的硬件上構建人工智能系統,并按需付費。Gensysn使用加密驗證網絡,無需中介即可讓用戶確定通過協議共享的機器學習工作是否已正確完成。[2023/6/12 21:30:56]

這表明,字節并不想缺席這場盛宴,但必須承認的是,字節在大模型上的反應確實有點“遲鈍”了。

民生證券4月9日發布的《當大模型不再稀缺》報告顯示,國內至少已有30多家大模型亮相。大部分都在3~4月份官宣,比如3月16日的百度“文心一言”大模型,4月8日的華為盤古系列AI大模型,4月10日的商湯“日日新”大模型,4月11日的阿里“通義千問”大模型......

而據36Kr報道,字節語言大模型團隊今年初才成立,預期今年年中推出大模型,字節跳動相關技術負責人表示,技術中臺在這些領域的探索仍處于初期,尚未成熟。

事實上,大模型競賽的起點并非今天,而在更早的布局,這方面,字節有些晚了。

對比來看,百度、阿里、華為、騰訊等企業的大模型均在2019年~2021年間就已有雛形,比如,百度在2019年發布了文心大模型,阿里在2021年發布了M6大模型,同年華為發布盤古大模型,這些雛形可以視為近期發布的類ChatGPT大模型的“基座”。

而字節方面,雖然其AI布局不算晚,字節AILab早在2016年就成立,與騰訊同一年,但其似乎并未在大模型上下足功夫。

數據:Blend上線三天以來已促成了超過16000 ETH的貸款:5月4日消息,Dune Analytics數據顯示,自Blur推出NFT借貸市場Blend三天以來,該市場已促成了超過16000 ETH的貸款。[2023/5/5 14:43:32]

據《晚點LatePost》報道,一位字節人士稱,在去年底ChatGPT出現前,字節對大模型的投入還比較少,表現之一是,約有100人的字節AILabNLP組,只有不到10人在研究語言大模型,其他人主要在做翻譯和抖音安全等優化。

知乎上一位字節AILab工程師的回答也印證了這一點,他表示,字節AILab的主要研究方向和業務應用有關,比如抖音特效、視頻和圖片審核等。

簡單來說,字節對AI的探索比較務實,主要服務于自家業務,這種務實而非務遠的策略,或許反而成了其布局通用大模型的“阻礙”。

而除了晚一步之外,字節對大模型的野望似乎也不是很大。

據《晚點LatePost》報道,字節語言大模型的探索方向主要與搜索相關,可能會在抖音、TikTok中推出類似微軟NewBing的功能;圖像大模型則主要服務商業化需求,以幫助字節的廣告客戶以更低成本制作視頻。

另據字母榜報道,有知情人士稱,飛書推出的“MyAI”背后的大模型是由飛書自行操盤,而非字節大模型團隊負責。

從上述信息判斷,字節大模型似乎并不打算“大包大攬”,而是與自家部分業務緊密相關,這與百度“文心一言”、阿里“通義千問”等通用大模型有所差別。

比如“文心一言”,在發布會現場,文心一言展示了五個使用場景,包括文學創作、商業文案創作、數理推算、中文理解和多模態生成。

“通義千問”的功能則包括多輪對話、文案創作、邏輯推理、多模態理解、多語言支持等,阿里巴巴集團董事會主席兼首席執行官張勇表示,阿里所有業務包括天貓、釘釘、高德地圖、淘寶、優酷、盒馬等都將接入該模型,應用場景實屬廣泛。

美股三大指數收盤漲跌不一,標普500指數跌0.27%:金色財經報道,美股三大指數收盤漲跌不一,道指漲0.39%,本周累計下跌0.13%;納指跌0.58%,本周累計上漲0.59%;標普500指數跌0.27%,本周累計下跌0.28%。[2023/2/18 12:14:27]

另一個可以側面佐證這一點的是,百度和阿里均計劃依托自家云平臺,向外界開放大模型服務,打造大模型生態。

比如阿里云智能集團CTO周靖人表示,各行各業的生態伙伴都可以對千問大模型進行再訓練和精調,打造行業專屬大模型;百度智能云事業群總裁沈抖也表示,文心一言的能力將通過百度智能云對外提供服務,會率先在媒體、文娛、企業軟件等行業落地,場景包括智能客服、員工培訓、巡檢日報、知識萃取等。

但字節云卻“反其道而行之”,火山引擎宣稱只做基礎設施服務,不對外輸出大模型能力。

這意味著,字節正在探索的大模型定位可能并非是開放生態,而是為了增強現有業務的競爭力。

當然,這只是初期,字節大模型的全貌尚未揭開,在字節官宣之前,還是變數難料。

字節為何甘為他人做“嫁衣“?

值得探究的是,為何字節對百度、阿里那樣的通用大模型興趣不高?火山引擎又為何堅定得不做大模型?

背后原因或許與以下幾方面的權衡有關:

其一,通用大模型燒錢,且距離商業落地“遙遠”。

訓練大模型的一大成本是算力,而算力的關鍵是芯片,那么,大模型訓練需要多少芯片?

參考ChatGPT,美國市場研究機構TrendForce推算稱,處理ChatGPT的訓練數據需要2萬枚A100芯片。網上流傳的一份《AI芯片專家交流紀要》顯示,如果是對標ChatGPT的大模型,1萬顆A100芯片是入門券。

阿迪達斯世界杯期間在迪拜哈利法塔展出BAYC #8774二創NFT“Indigo Herz”:金色財經報道,據阿迪達斯基于 BAYC #8774 的二創 NFT“Indigo Herz”在社交媒體披露,世界杯期間該 NFT 已在世界最高建筑迪拜哈利法塔上展出。[2022/11/22 7:55:58]

而據國盛證券估算,按單張A100芯片的價格為10萬元算,大模型訓練需要投入約10億元。

這還只是訓練階段的芯片成本,還有模型推出后的綜合運營成本,參考ChatGPT,半導體研究公司SemiAnalysis認為,GPT-3每天大規模服務用戶的運營成本高達70萬美元,一年則高達2.555億美元,新一代的GPT-4模型只會更燒錢。

除此外,還有數據采集、人工標注等軟性成本,加起來可謂“天價”。

像字節這樣的大廠或許有資金實力,但麻煩的是,燒錢的結果面臨不確定性。

雖然大模型前景可瞻,但距離大規模的商業落地還有不小的距離,目前仍在摸索階段,除了像釘釘、飛書、印象筆記等辦公場景的具體落地外,其他的應用場景都還停留在展望階段。

創世伙伴CCV合伙人梁宇曾對《21世紀經濟報道》表示,現在是通用人工智能商業化應用的前夜,AI大模型還沒有經過大量的商業包裝和訓練,需要從業者像園藝師一樣去修剪,形成符合行業規律的商業化產品。

IDC中國研究總監盧言霞則認為,大模型落地的不確定性在于,能不能成功落地,是否真的能產出比之前的AI更好的效果,需要多久才能落地等等。

通用大模型投入產出比的不確定性,或許會讓“ROI至上”的字節有所顧慮。

OpenSea Seaport交易額突破14億美元,創歷史新高:金色財經報道,據Dune Analytics數據顯示,基于開源NFT協議Seaport的OpenSea總交易額已突破14億美元,本文撰寫時為1,409,407,094美元,創下歷史新高。此外,當前基于Seaport協議的OpenSea交易總量達到4,307,051筆,獨立用戶量為728,302個。[2022/9/14 13:31:30]

其二,時間就是力量,在過去幾年內,阿里、百度等企業已將大模型“基座”迭代過幾輪,而字節幾乎是從“零”開始,先發優勢已失,追趕不易,不如務實一點。

如今,字節大模型聚焦搜索、視頻生成等場景,離自身的業務落地更近,在算法和數據的儲備上極具優勢,可操作性更高。

火山引擎定位基礎設施的服務也是同理,其2021年開始切入IaaS模式,至今也有一定積累。

且網上流傳的一份《阿里云AI專家交流紀要0401》顯示,在國內大廠的AI算力儲備中,字節排名第二,僅次于阿里。

更重要的是,火山引擎該定位的商業落地十分明確,更容易保障正向現金流。

這是因為大模型訓練需要巨大算力支持,而云廠商是公認的算力等基礎設施的最佳載體。

正如阿里巴巴集團董事會主席兼首席執行官張勇所言,大模型是一場“AI+云計算”的全方位競爭,超萬億參數的大模型研發,是囊括了算法、底層龐大算力、網絡、大數據、機器學習等諸多領域的復雜系統性工程,需要超大規模AI基礎設施的支撐。

微軟便是先例,微軟Azure作為OpenAI的獨家云供應商,為ChatGPT提供算力和超級計算系統。除了OpenAI,微軟2023財年二季度財報電話會議顯示,安盛、聯邦快遞和H&RBlock等公司也都選擇Azure來部署和管理其模型。

像微軟這樣的云廠商被喻為大模型時代的“賣水人”,意為在大模型淘金的人未必能賺到錢,但為淘金人提供基礎服務的肯定能賺到。

硅谷知名風投A16Z的研究印證了這一點:生成式AI的大量資金最終都穩定地流向了基礎設施層,預計生成式AI總收入的10%~20%都流向了云提供商。

總之,商業落地風險小,自身又擅長,無怪乎火山引擎如此定位,而抓住這股“紅利”,有機會為其帶來新的市場增量。

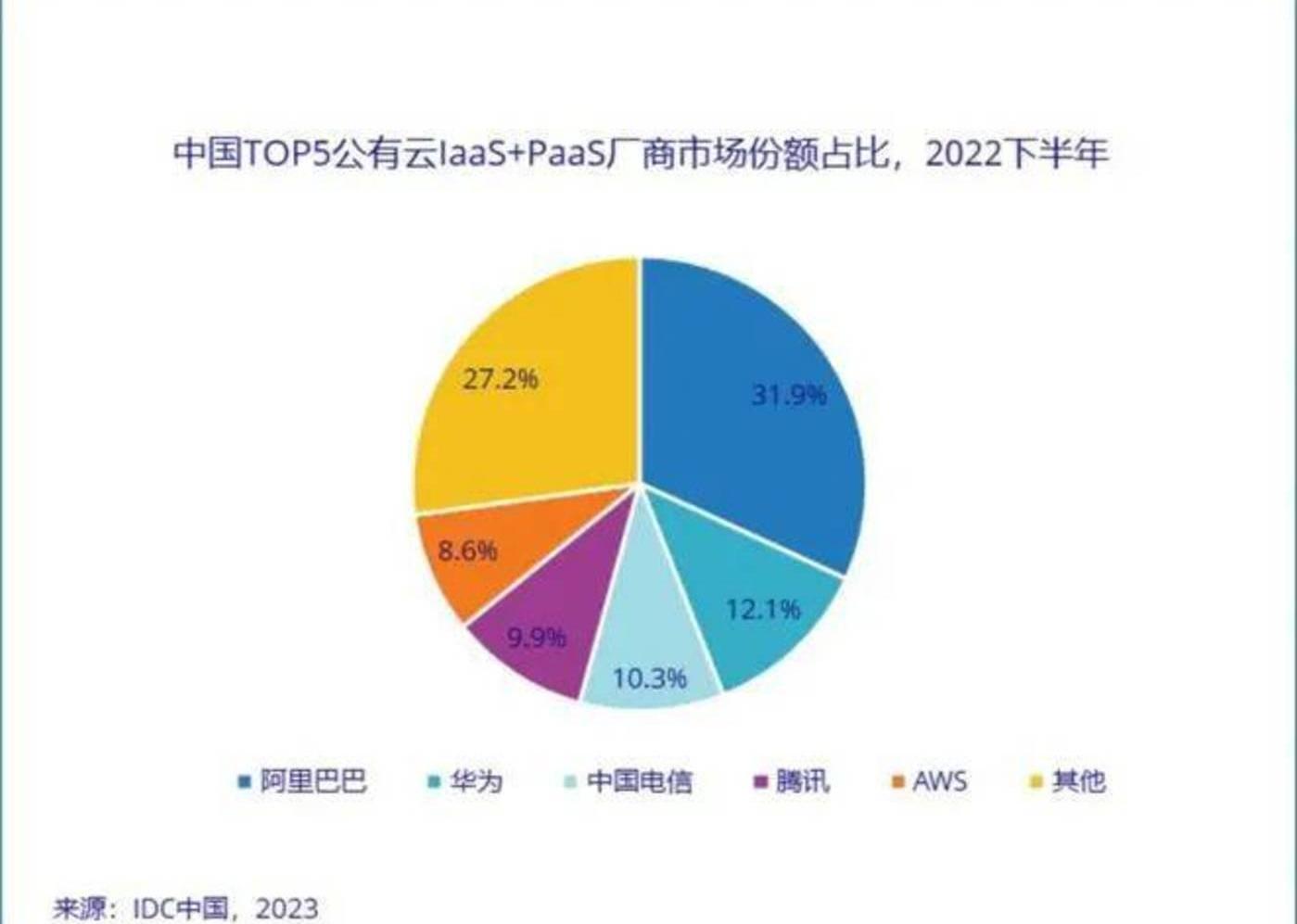

在目前的云市場中,火山引擎還排不上名次,IDC最新發布的《中國公有云服務市場跟蹤》報告顯示,目前公有云服務市場的市場份額排名前五名分別為:阿里云、華為云、中國電信天翼云、騰訊云和AWS,它們總共占據了72%以上的市場份額,其余的云服務廠家份額有限。

或許,以基礎服務切入大模型戰場的火山引擎,未來有機會借此一搏新的市場格局。

火山引擎或遇天花板

目前看,火山引擎這條路走得還算順利。火山引擎總裁譚待表示,目前國內有數十家做大模型的企業,七成已經在火山引擎云上,包括AI技術公司MiniMax、智譜AI、昆侖萬維、毫末智行等。

關于“七成”的數據口徑,譚待的解釋是,該“七成”是火山引擎相關客戶與第三方機構統計的大模型企業數量之比,而能獲得這么多客戶是因為機器學習平臺解決了算力輔助的問題。

這些客戶案例表明,火山引擎在大模型訓練領域已有一定立足之地。

不過,從長遠看,火山引擎也面臨挑戰。

一方面,有能力做大模型的公司畢竟是少數,客戶規模的天花板很明顯。

據譚待透露,在火山引擎的大模型客戶中,通用大模型公司占比大約為三分之一,垂直行業公司占比約為三分之二。

分別來看,在通用大模型方面,雖然目前創業者眾,但大浪淘沙,最終留下的能有幾何?

一位互聯網投資人認為,中國版ChatGPT只會在5家公司里產生:BAT+字節+華為,因為大廠有錢有人有場景。

北京航空航天大學人工智能研究院教授吳文峻也有類似觀點,其在接受《中新經緯》采訪時表示,在目前宣布進軍大模型的三四十家企業中,最后能做成的或許不超過一半。

當客戶數量有明顯的天花板時,火山引擎的前景可能也有了“瓶頸”。

而在垂直行業模型方面,客戶數量雖然很多,但也可能面臨阿里云、百度云等平臺的“狙擊”。

原因在于,阿里云、百度云均自帶通用大模型輸出的能力,基于此,企業可更方便的生成垂直模型。

比如阿里云,阿里云智能集團CTO周靖人在此前的媒體采訪中表示,阿里云會為企業提供一個專屬數據空間,企業將相關信息存入,且不需要做任何數據預處理,便可調用“通義千問”,一鍵式生成自己的行業專屬大模型。

而如果在沒有大模型的火山引擎上做垂直模型訓練,企業要操心的事顯然更多。

上述投資人認為,垂直模型企業一般很少會自己從頭做,而是找一個還不錯的Pre-Train過的大模型,在此基礎上做InstructionTuning。

在此方面,阿里云等平臺可能更有優勢。

另一方面,未來云廠商的模式可能是賣模型+賣算力,而不只是賣算力。

Maas模型即服務的時代已經到來,阿里云、百度云不僅支持專屬行業模型的生成,還支持中小企業甚至個人基于大模型直接開發應用,這就好比個人開發者基于安卓操作系統開發App。

換句話說,模型層在未來可能成為新的基礎設施。

李彥宏在36Kr專訪中更是斷言,未來企業在購買云計算時,不看底層算力,而是看大模型的優劣。

這可能給火山引擎帶來一定沖擊,因為當大量中小企業或個人基于阿里云、百度云開發應用時,云廠商背后的算力也得到了間接調用,從而規模效應平攤了算力成本,最終使其基礎設施層面的服務也更具價格優勢,這頗有點“降維打擊”的意思。

事實上,“價格戰”已經開始了。

4月26日,在2023阿里云合作伙伴大會上,阿里云推出了史上最大規模的降價:核心產品價格全線下調,降幅最高至50%。

不過,火山引擎對此好像比較樂觀,至少現階段如此。

其邏輯在于,一來火山引擎拿到的時間窗口還比較長,譚待認為,國內距離全球最高水平的大模型還需要比較長的時間,現階段不可能用三四十分的模型去做應用,也不可能做好應用。

二來,火山引擎堅信未來是多云多模型時代,企業會避免單一依賴,而選擇使用多家云服務,同時,各行業都有自己高質量的私有語料,會形成多模型生態。

言下之意可能是,市場很大,火山引擎總會有立足之地。

總而言之,大模型市場的未來撲朔迷離,參與其中的任何一員的前途均可能有變數,“缺失”大模型的火山引擎如此,走務實路線的字節大模型也如此。

原文來源于Dappradar,白澤研究院編譯。因篇幅原因略有內容刪改,建議感興趣的讀者閱讀原文:https://dappradar.com/blog/yuga-labs-from-nothing.

1900/1/1 0:00:00以太坊生態系統比它需要的更加中心化。我們經常稱贊質押的可訪問性,但很少討論大量Ether質押在了Lido。我們支持去中心化貨幣,但仍然嚴重依賴中心化穩定幣發行方.

1900/1/1 0:00:00原文作者:Chris|Yicheng原文編譯:深潮TechFlowLayer3和應用鏈解決方案的崛起為以太坊生態系統帶來了新的可能性.

1900/1/1 0:00:00撰寫:taetaehoho編譯:深潮TechFlow在這篇文章中,1KX將分析鏈上游戲的潛力以及它們如何改變游戲產業,包括游戲制作、游戲玩法、社區建設和商業模式等方面.

1900/1/1 0:00:00Arbitrum空投的財富效應點燃了市場對L2的信心,紛紛布局還未發幣的L2。而80億美元高估值的StarkWare自然是備受矚目.

1900/1/1 0:00:00UBS上個月將元宇宙加入了其長期投資清單。UBS是瑞士最大、最重要的銀行,成立于1998年,由瑞士銀行聯盟和瑞士銀行公司合并而成。但它的根源可以追溯到1862年溫特圖爾銀行成立之時.

1900/1/1 0:00:00