BTC/HKD-0.83%

BTC/HKD-0.83% ETH/HKD-2.79%

ETH/HKD-2.79% LTC/HKD-2.31%

LTC/HKD-2.31% DOT/HKD-2.67%

DOT/HKD-2.67% ADA/HKD-2.89%

ADA/HKD-2.89% SOL/HKD-2.89%

SOL/HKD-2.89% XRP/HKD-3.74%

XRP/HKD-3.74% DOGE/US-3.42%

DOGE/US-3.42%主要結論:

1、外貿進出口并非穩中提質,而是下行收縮;

2、出口下降不僅因為全球經濟放緩,更因為發達國家近年來實施的“生產鏈中國+N“和供應鏈從離岸采購轉向近岸采購;

3、我們的貿易數據和美國的貿易數據,都顯示對外經貿的東升西降已經成為一種必然的難以逆轉的趨勢;

4、人民幣貶值對出口的促進作用,遠小于生產鏈轉移和供應鏈分散對我們商品出口的抑制作用;

5、出口數據走勢與相關經濟指標背離,與統計標準不同無關,與虛報、注水等非統計技術因素關系重大。

一、外貿進出口是穩中提質,還是下行收縮?

7月13日海關總署宣布,上半年我國外貿進出口同比增長2.1%,外貿進出口穩中提質,規模創歷史同期新高。

有些網友對呂大良的介紹表示質疑。質疑的點在于海關完全回避了6月份出口持續下降、美元計價的進出口數據下降的問題。

單看上半年人民幣計價的進出口數據,說外貿進出口穩中提質,規模創歷史同期新高來總結,似乎沒什么問題。上半年我國貨物貿易進出口總值20.1萬億元人民幣,同比增長2.1%。其中,出口11.46萬億元,同比增長3.7%;進口8.64萬億元,同比下降0.1%。

但呂大良有意回避了意味著進出口實際上處于下行收縮趨勢中的以下三個問題:

6月份非農就業人數增加209,000人,低于經濟學家預期的增加240,000人:金色財經報道,6月份非農就業人數增加209,000人,低于經濟學家預期的增加240,000人。盡管數據顯示勞動力市場降溫,但市場觀察人士仍感到擔憂,因為平均時薪增長率較5月份穩定在0.4%,較去年同期穩定在4.4%。根據FedWatch Tool的數據,該報告并未改變美聯儲下次會議加息25個基點的預期。這使美國股市承壓,三大股指本周均下跌。標準普爾500指數下跌1.16%,納斯達克指數下跌0.92%。[2023/7/10 10:12:40]

一是6月份商品進出口大幅度下降。

6月份中國商品進出口總值按人民幣計算為34883億元,同比下降7.4%,這是繼5月份下降0.1%之后第二個月持續下降,且降幅快速擴大。其中出口19878億元,同比由5月份下降1.4%擴大到下降9.9%;進口14985億元,同比從5月份增長1.6%轉為下降3.8%。

二是上半年美元計價的進出口全線下降。

上半年美元計價的進出口額為29181億美元,同比下降4.7%。其中出口16634億美元,同比下降3.2%;進口12547億美元,同比下降6.7%。其中,6月份出口2853億美元,進口2147億美元,同比分別下降12.4%和6.8%。

礦企Stronghold 6月份挖出約225枚比特幣:7月5日消息,比特幣礦企Stronghold宣布6月份挖出約225枚比特幣,加上4月和5月的比特幣產量,相當于2023年第二季度挖礦超過626個比特幣。

此前消息,礦企Stronghold宣布其比特幣挖礦業務的算力已達到3.0 EH/s。[2023/7/5 22:19:42]

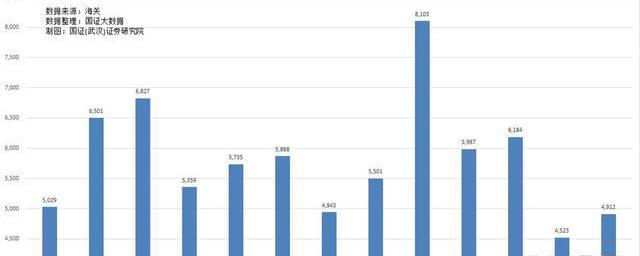

三是形成GDP的凈貿易額快速收縮。

2023年上半年,我們錄得凈出口28159億元,同比增長13.5%。但我們注意到,按月看,凈出口最近2個月大幅度回落。5-6月份凈出口從1-4月份的5500-8100億元分別為回落到4523、4912億元,同比分別減少了10.1%、24.4%。

二、出口下降是因為全球經濟放緩嗎?

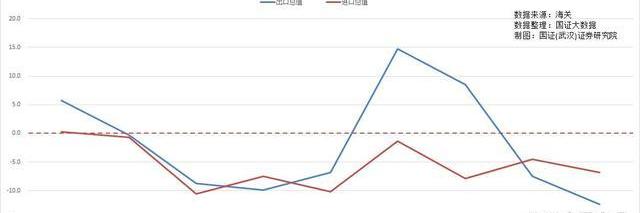

從上半年的出口數據看,商品出口從高速增長轉向快速下降。2023年上半年商品出口較2022年同期減少了3.2%,其中6月份下降幅度已經擴大到12.4%。顯而易見,上半年出口形勢整體表現并不及預期。

大多數人將這一情況歸咎于全球經濟環境,認為經濟放緩對中國商品的需求產生了負面影響,導致中國商品出口下降。

必須指出,對商品出口處于明顯的下行趨勢中的這種避重就輕、避長就短的解讀和原因分析,顯然是片面的。這樣的認識如果成為決策者的共識,將導致對外貿易政策的失誤。

非農公布后美聯儲6月份加息50個基點的概率為99.3%:6月3日消息,非農公布后,據CME“美聯儲觀察”,美聯儲到6月份加息25個基點的概率為0%,加息50個基點的概率為99.3%,加息75個基點的概率為0.7%;到7月份累計加息25、50個基點、75個基點的概率均為0%,累計加息100個基點的概率為89.5%,累計加息125個基點的概率為10.4%,累計加息150個基點的概率為0.1%。(金十)[2022/6/3 4:01:09]

實際上,在全球經濟放緩背景下,對中國商品出口影響更大的因素,是發達國家近年來實施的“生產鏈中國+N“和供應鏈從離岸采購轉向近岸采購。

以富士康為例,2020年大陸富士康出口額高達6500億元,占當年全國出口3.6%。這幾年鴻海跟隨蘋果等國際品牌在越南、印度投資設廠,意味著越來越多的訂單轉移到那里,在我們這里的出口額必然會回落。

雖然西方的投資者與企業具有較高的獨立性,一般難以被其政府操控,歐美一些經濟脫鉤的政策對企業的影響并不那么直接。但我們必須承認,疫情防控的原因,還有地緣沖突的因素,以及一些民粹言論的影響和左傾輿論的回潮,不僅影響了民營企業的信心,也影響了外資企業的信心。歐洲商會、美國商會近來都做過企業調查,減少投資、轉移投資、撤離投資的外企實際上比四年前明顯增加。

而這一趨勢,對我們商品出口的影響,將是長期性的。

三、對外經貿的東升西降是偶發的還是必然的?

數據:6月份加密貨幣交易量下降40%:倫敦研究機構CryptoCompare的數據顯示,加密貨幣現貨交易量下降42.7%,至2.7萬億美元,衍生品交易量下降40.7%,至3.2萬億美元。CryptoCompare表示,由于價格下跌和市場波動,現貨交易量下降。比特幣6月份跌超6%,觸及1月份以來的最低水平。6月份幣安的交易量下降了56%,至6680億美元。[2021/7/12 0:45:49]

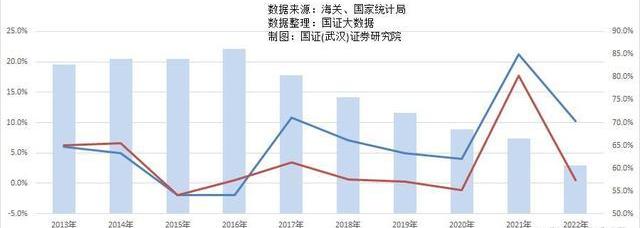

很多人都能發現,海關總署的分區域貿易數據,表現出越來越明顯的東升西落的趨勢。總體而言,就是與發達國家的貿易在持續收縮,以俄羅斯為代表的與我們持有類似價值觀或者體制的國家,貿易持續升溫。

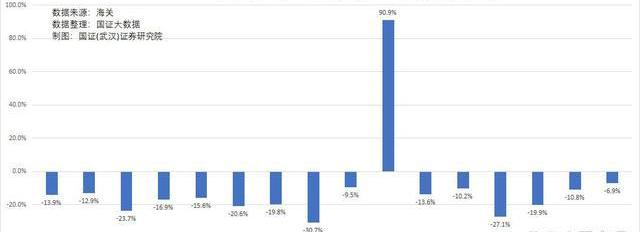

從2023上半年數據看,我國主要貿易伙伴前五位是東盟、歐盟、美國、拉丁美洲、非洲。但從貿易增長速度看,與俄羅斯、東盟、拉丁美洲、非洲的進出口總額,分別增長了50.9%、5.4%、7%和10.5%;與美國、日本、韓國的進出口額分別下降了8.4%、4.9%和10.1%。歐盟和英國,上半年的進出口額也僅分別增長1.9%和0.2%。這兩個陣營的分化較為明顯。

特別需要指出的是,我們之前一直津津樂道可以承接發達國家供應鏈分散后減少的外貿訂單的東盟、非洲和拉丁美洲,我們6月份對他們的出口也出現明顯的下降趨勢。其中對東盟出口下降了16.9%,對非洲和拉丁美洲出口分別下降了6.9%和10.8%。

DeFi Saver用戶31萬枚DAI被耗盡 承認與6月份報告的交易所漏洞有關:去中心化錢包 imToken 發推表示,用戶報告稱31萬枚DAI已被耗盡,這與DeFi Saver Exchange漏洞有關。imToken建議抵押債倉(CDP)自動化管理系統DeFi Saver立即銷毀合約以挽回用戶資金。imToken表示,其安全團隊正在調查該事件,并嘗試排查所有受影響的用戶錢包并發布警告。DeFi Saver對此回應稱,這部分資金是安全的,正在聯系受影響用戶。DeFi Saver承認這與6月份報告的交易所漏洞有關。[2020/10/8]

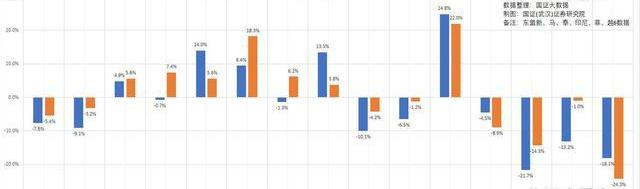

不僅我們自己的貿易數據表現出清晰的東升西降的趨勢,美國的貿易數據則表現出明顯的東降西升的趨勢。

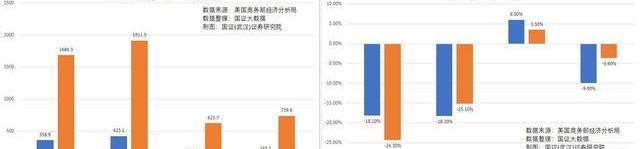

1-5月份,美國商品進口同比雖然下降了5.4%,但其從西方國家的進口額,大多是增加的,少數下降的幅度也不大。比如從墨西哥、歐盟、英國、澳洲、新加坡的進口分別增加了5.6%、7.4%、6.2%、3.8%和22%。但從俄羅斯的進口減少了76.8%,從中國的進口減少了24.3%。

造成這一趨勢的,是西方產業鏈的轉移和供應鏈的分散政策所致,從時間上看,這一趨勢已經持續了一年多時間。因此,這一趨勢絕非偶發,實屬必然。這對我們出口的負面影響是非常大且持久的。

四、人民幣貶值為什么未能刺激出口增長?

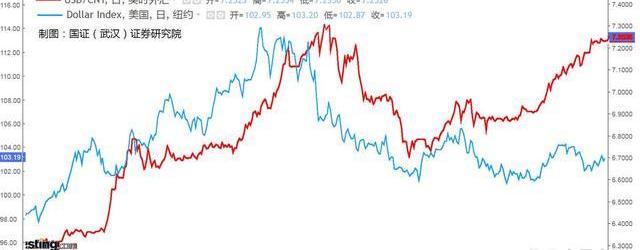

自2022年3月份美聯儲宣布啟動美元加息周期以來,人民幣便從2020年5月至2022年2月持續22個月的人民幣匯率升值周期,轉入到漫長的下行周期。

截止2023年7月3日下午4:30,在岸人民幣兌美元匯率已經跌至7.2517;與5月31日的收盤7.1090對比,6月份以來人民幣兌美元匯率下跌了2%;與2022年12月31日的收盤6.8972對比,人民幣兌美元匯率今年以來已經下跌了4.9%。

從正常的經濟學常識來說,本幣貶值,雖然會加重我們的外債負擔,刺激資本流出,拉低資產價格,但有利于提高我們商品的性價比,可以促進商品出口。

但事實上,上半年人民幣兌美元匯率下跌4.9%,并未促進出口增長。上半年商品出口按美元計價,下降了3.2%。分月看,商品出口的增長速度隨著人民幣匯率下行而回落,5-6月份則轉入下降。

人民幣貶值為什么未能刺激出口增長,主要原因在于我們的主要出口市場----發達國家正在實施生產鏈轉移和供應鏈分散策略,有意識地、有組織地減少對中國產品的依賴。人民幣貶值對出口的促進作用,遠小于生產鏈轉移和供應鏈分散對我們商品出口的抑制作用。

與此同時,由于我們今年與更多的國家簽署了貨幣互換協議,也抑制了人民幣貶值對出口的促進作用。因為貨幣互換都約定了固定匯率,避開了國際貨幣,因而無法起到提高我們出口商品性價比的作用。

五、出口數據走勢與相關經濟指標背離,是因為統計標準不同?

我早在2022年8月19日的《出口數據和多個其他關聯數據打架,我們該信誰?》,以及2023年5月10日的《虛報出口或騙取退稅?有關部門應高度警惕出口數據嚴重失真現象》等文章中,提出過出口數據與我們的工業交貨值、伙伴國家的進口額、銀行代客收付款中的出口收款存在規模上、特別是趨勢上的背離的問題。

7月13日,海關總署終于注意到了這樣的質疑。但海關對這一現象的解釋,顯然不具說服力。

海關總署認為這些差異的存在,是因為“統計口徑和采集方式等是有區別的,既相關又不同。”從統計學常識和數據邏輯來看,呂大良的解釋都屬于牽強附會,難以服眾。

一是工業出口交貨值和商品出口額的矛盾。

國家統計局發布的工業企業出口交貨值,在今年1-5月份同比下降4%,而海關總署統計的全國出口總值,在今年1-5月份則是同比增長8.1%。

呂大良的解釋為,統計口徑不同,前者統計的主要是規模以上工業企業自營出口或者交給外貿部門出口的產品價值,后者統計的是所有企業實際出口貨物價值;統計的時點不同,前者以規模以上工業企業實際銷售時間為準,后者是以海關結關日期為準。

呂大良的統計口徑與統計時點的邏輯無法解釋以下問題:

1,從2017年開始,出口增速基本上是工業交貨值增速的2倍。統計時點對短期、單月的數據會有影響,但對長期的數據,不存在影響。

2、工業交貨值在出口額中的占比,從2016年之前的80%以上,逐年降低到2022年的60%左右。但這些年海關出口分類中,我們資源性產品與農產品出口占比并未增加。難道規模以下的小企業有這么大的能力,6年之間其出口額占比能夠增加20%左右?這顯然不合邏輯。

二是中國進出口額與伙伴國的出進口額的矛盾。

一般而言,出口方的計價為離岸船上交貨價格(FOB),進口方的計價為到岸價(CIF)。從常識來看,商品出口金額肯定小于合作伙伴進口金額,因為中間的“港口外運費+港口外保險費+其他費用“,出口方無法計入,這是進口方才會計入的部分費用。這部分費用在進口貨物中的占比,按照距離一般為5-35%,中美之間一般在15%-30%之間。

從美國向中國出口,中國從美國進口這一對關聯數據看,2023年1-5月美國出口為623.7億美元,同比增長3.5%;中國從美國進口739.6億美元,同比下降3.6%。

從金額看,中國的進口金額比美國的出口多27.2%,合乎邏輯。美國出口增長與中國進口下降的增速差為7.1%。我們知道,2022年下半年開始海運價格大幅度下降了一半以上,運費在進出口金額差中占比超過7成。美國出口不含運費因素,但我們進口包含。因此這個增速差也合乎邏輯。

從中國向美國出口,美國從中國進口這一對關聯數據看,2023年1-5月中國對美國出口為1911.5億美元,同比下降15.1%;美國從中國進口1686.3億美元,同比下降24.3%。

按照計價原則,美國的進口應該在中國出口基礎上包含海運費、保險費等,因此中國的出口額應該比美國的進口額小20%左右才合乎邏輯。但中國海關的出口數據居然比美國進口要多出13.4%。從兩邊的增速差來看,我們的下降速度比美國小接近10%,說明我們出口數據虛高的現象呈現不斷擴大的趨勢。

魁省男子從阿里巴巴買了1.2萬枚$2元加幣硬幣,1個只要$5分。加拿大邊境服務局的調查人員闖入了一名魁省男子Jean-Fran?oisGénéreux的住所并將他拘留了.

1900/1/1 0:00:00食品加工行業主要包括農副食品加工、食品制造以及酒、飲料和精制茶制造。農副食品加工指對來自農業領域的原材料和中間產品進行加工,農副食品加工市場在中國食品行業占據最大份額.

1900/1/1 0:00:007月12日,A股三大指數同步回落,盤面上超4200只個股下跌,智車產業鏈延續強勢,光伏板塊上行,AI全面大跌。截至收盤,上證指數跌0.78%,深證成指跌0.99%,創業板指跌0.9%.

1900/1/1 0:00:00蜥蜴是一類廣泛分布的爬行動物,全球已知的蜥蜴種類約有3000種,這些種類之間存在著豐富多樣的特征和習性。在眾多蜥蜴中,有一些因其獨特的外貌、行為或者生態地位而變得特別著名.

1900/1/1 0:00:00北京商報訊7月13日,央行授權中國外匯交易中心公布,2023年7月13日銀行間外匯市場人民幣匯率中間價為:1美元對人民幣7.1527元,前一交易日中間價報7.1765元,單日調升238基點.

1900/1/1 0:00:00①美國頂級智庫新報告發現,美國主要城市的加密貨幣行業工作崗位大幅減少,較巔峰期最高下跌了80%以上;②該智庫提醒美國部分地區,謹慎引入新興技術行業,應多關注生物和能源等關鍵性領域.

1900/1/1 0:00:00