BTC/HKD-0.6%

BTC/HKD-0.6% ETH/HKD-1.43%

ETH/HKD-1.43% LTC/HKD-1.38%

LTC/HKD-1.38% DOT/HKD-1.78%

DOT/HKD-1.78% ADA/HKD-2.24%

ADA/HKD-2.24% SOL/HKD-2.14%

SOL/HKD-2.14% XRP/HKD-1.95%

XRP/HKD-1.95% DOGE/US-2.7%

DOGE/US-2.7%

近期FCoin暴雷,一石激起千層浪。

FCoin事件涉及金額巨大、直接/間接受損人數眾多,FCoin知名度極高,以及由于FCoin是直接關閉,沒有緩沖余地,所以FCoin事件造成的影響極大。

受此影響,投資者對中心化平臺安全與否、數字資產如何存放、如何平衡理財的收益率和安全性等都會產生新的思考。

FCoin事件之后,毫無疑問投資者在交易所的選擇上會更傾向于頭部交易所,同時在理財方式的選擇上也會與之前有所不同。

理財無論在傳統金融還是在區塊鏈行業都是剛需,人們不會因為一次理財暴雷事件就再也不理財了。

個人用戶因為風險偏好以及風控能力等因素,出問題比較常見,大型機構踩雷也并不稀奇,國內知名第三方理財平臺諾亞財富,去年就踩了34億人民幣的雷。

所以選擇靠譜的理財渠道是非常重要的,它往往決定理財行為的成與敗。

今天區哥就來梳理一下主流的理財模式,給小伙們作為參考。

行業內理財產品按收益來源大致可以分為,Staking、交易所杠桿借貸、C2C借貸、DeFi借貸、量化對沖、雙幣理財六大類。

一、Staking

Staking近年來非常火爆,Staking是指用戶成為節點服務商,或者把Token委托給節點服務商,獲取系統獎勵的行為,獎勵主要是指出塊獎勵。

Staking是安全性比較高的一種行為,除非系統有重大漏洞,或者委托的節點服務商不靠譜,被系統執行扣幣懲罰,一般情況下用戶不會損失本金,能夠獲得比較穩定的Token收益。

Staking的收益來源是生態本身的通脹,通脹產生的激勵分配給參與Staking的用戶,未參與Staking的用戶將會承擔通脹損失,所以長期持幣用戶一般都會進行Staking。

Cointelegraph盤點波場TRON 2022年度22大成就:1月8日消息,日前,區塊鏈行業媒體Cointelegraph發布波場TRON 2022年度的22大成就, 主要包括:TRON DAO成為世界上最大的DAO、擴大與火必的合作、推出穩定幣USDD、TRX和USDD獲得更多應用場景、成為多米尼克國家公鏈、建成行業第二大穩定幣生態系統、被評為最環保區塊鏈、TVL規模僅次于幣安以及用戶帳戶從6900萬增長到1.32億等。

Cointelegraph在文中稱,2022年是波場TRON歷史性增長的一年,全年累計新增用戶6300萬。作為加密行業的全球潮流引領者,波場TRON正在打造一個可以為每個人服務的生態系統基礎設施。[2023/1/8 11:00:51]

Staking收益率越高,說明系統的通脹率越高,而通脹產生的Token會有一部分成為二級市場拋壓,所以Staking是在以收益鎖住籌碼,穩定Token價格,換取發展時間。

Staking領域有專門的節點服務商,為多個不同的項目提供節點服務,用戶把Token委托給節點服務商,不再需要進行其他操作,是一種比較方便的理財行為,比較重要的參與方有HashQuark。

還有一個趨勢是越來越多的交易所把Staking納入自身服務體系,只要用戶把幣存放在交易所,就可以自動獲得Staking收益。交易所的這一行為,使Staking得到了快速普及,突出代表為幣安。

錢包天然適合理財業務,錢包們自然沒有放棄這一機會,Cobo、Wetez等錢包在Staking業務上耕耘良久,為用戶提供基于Staking的理財產品。

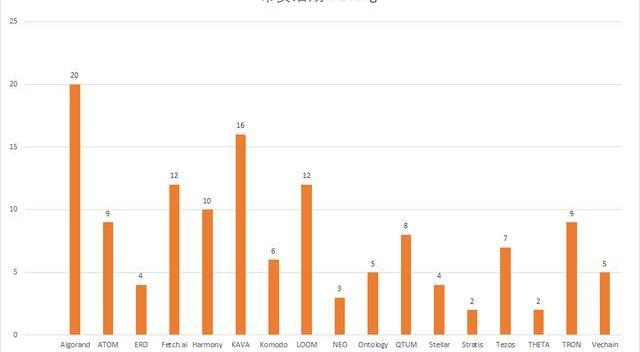

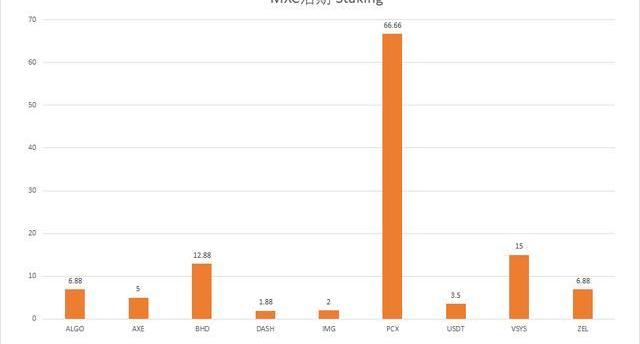

1、交易所Staking

除幣安外,還有眾多交易所加入了把Staking納入自身服務體系的陣營,比如MXC、KuCoin、Bibox等,交易所的加入使得Staking更快普及,未來有可能成為交易所標配。目前交易所競爭趨于白熱化,每一點用戶體驗的提升都值得交易所去做。

美股持續走高,道指較3月23日收盤點位上漲20.48%:美股盤中持續走高,道指漲逾1200點,較3月23日收盤點位上漲20.48%;納指、標普500指數分別較3月23日收盤點位上漲約12%、16%。[2020/3/27]

除了能夠隨時提取的活期Staking之外,部分交易所還開發了基于Staking的定期理財產品。活期產品需要一定量的儲備提供流動性,無法把收益最大化,定期產品不需要進行流動性儲備,所以定期產品的收益比活期產品高。

有些交易所提供的定期理財產品,名義上是基于Staking,實際上只是配合項目方鎖定流動性。項目方給予補貼,交易所發布定期理財產品,吸引用戶理財,幫助項目方鎖定流動性。這一點也好判斷,只需要簡單搜索即可判定其共識機制是不是PoS或者DPoS,一般來說PoS和DPoS是Staking的主要共識機制。

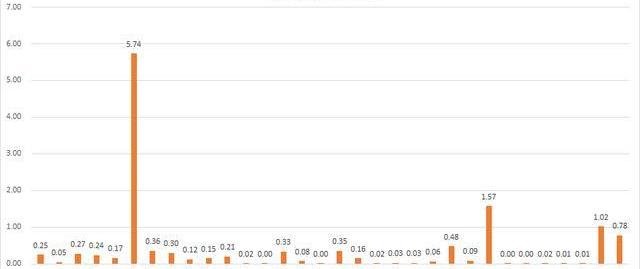

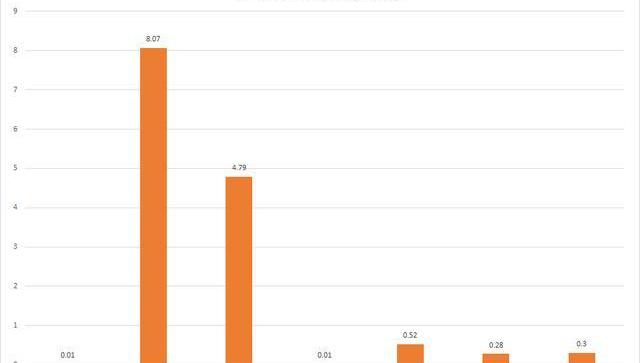

簡單列舉一些交易所Staking對比圖,可以直觀了解不同交易所支持哪些Token,以及收益率如何。

下圖中KuCoin的Staking收益率是實時變動的。

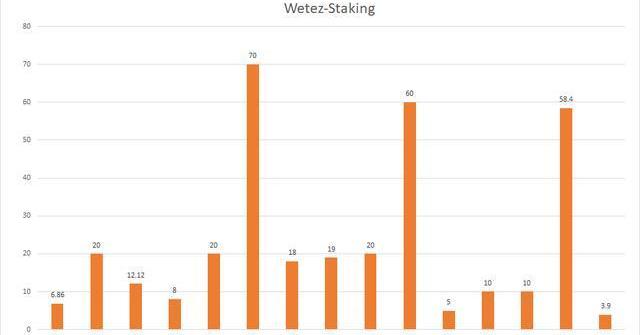

2、錢包Staking

動態 | 老貓盤點2018年個人經歷:披露“李笑來欠3萬個比特幣”事件進展:12月31日訊,硬幣資本(INBlockchain)管理合伙人老貓發文回顧2018年個人經歷。文章中,老貓透露2018年由經濟下行個人資產也縮水一大半,但相對而言可能還說得過去,因為堅持3個投資方法:第一是不加杠桿,第二是主要持有主流品種,第三是配置。 文章中,老貓還就此前外界盛傳的“李笑來欠了3萬個比特幣”事件進行回應,同時披露最近進展。老貓表示,該事件最初源于2013年面向熟人圈開展的代理投資,當時所有合同以人民幣計價投資,每份10萬人民幣,但有的人當時給的是比特幣,“這個事情被一些黑子刻意的改頭換面,最后就變成笑來欠了30000個幣”。老貓透露,此事在2018年8月26日畫上了句號。[2018/12/31]

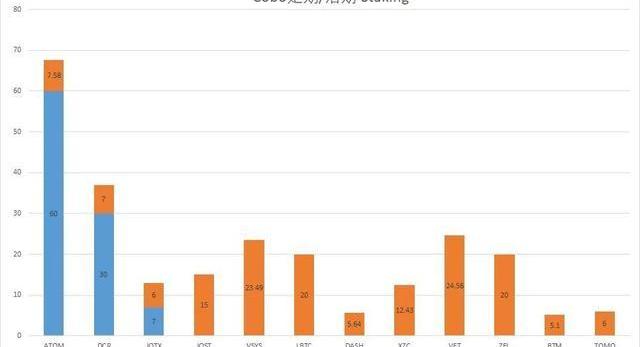

Cobo、Wetez等錢包是Staking領域的專業玩家,為用戶提供豐富的Staking產品,錢包本身天然適合理財業務,成為節點對錢包來說也并非難事,所以Staking業務錢包們做的也是風生水起。

Wetez需要用戶在錢包內執行投票操作,和Cobo的代理模式并不一樣,Cobo錢包內用戶直接購買理財產品即可獲取Staking收益。

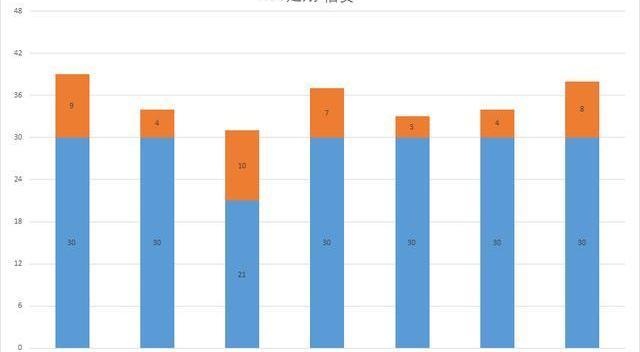

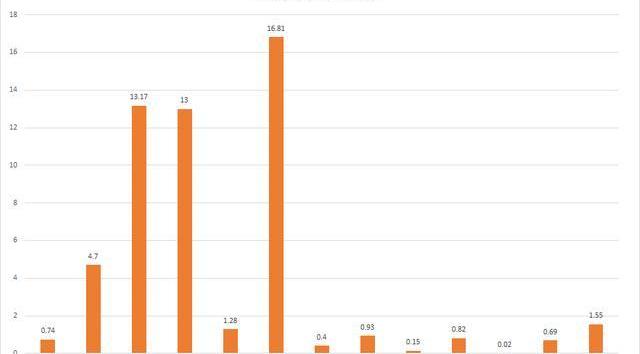

下方圖表藍色棱柱代表鎖定期,沒有藍色棱柱說明是活期產品,橙色棱柱代表收益率。

3、專業節點服務商

HashQuark、Staked.us、Stake.fish等專業節點服務商,以及基于社群的節點服務商區塊鏈研習社,以Staking作為主要業務,一端搭建礦池通過專業的理財服務吸引用戶投票,另一端成為節點服務商,為公鏈項目提供專業的節點服務。

午間行情盤點:BTC比特幣報7977美元,24小時跌幅約10.43%。ETH以太幣報797美元,24小時跌幅約10.64%。瑞波幣報5.66元人民幣,24小時漲幅0.70%。ADA艾達幣報2.18元人民幣,24小時漲幅約7.94%。[2018/2/11]

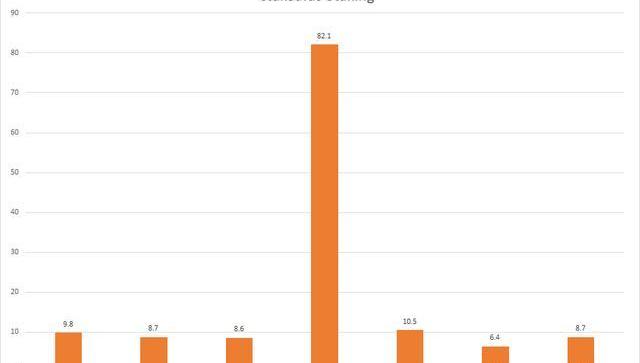

二、杠桿借貸

大多數交易所都開通了杠桿交易,用戶可以在已有資產的基礎上,通過借貸放大資產,獲取超額收益。

目前部分主流交易所包括幣安、OKEX、Gate等交易所均已上線了基于杠桿借貸的理財產品。

不同交易所使用的產品形式不同,幣安是定期+活期,OKEX只有活期,Gate出借資金以用戶掛單的形式進行,用戶設定好利率掛出,借款用戶以吃單的形式獲取資金。

杠桿借貸收益來源是借款用戶付出的手續費。

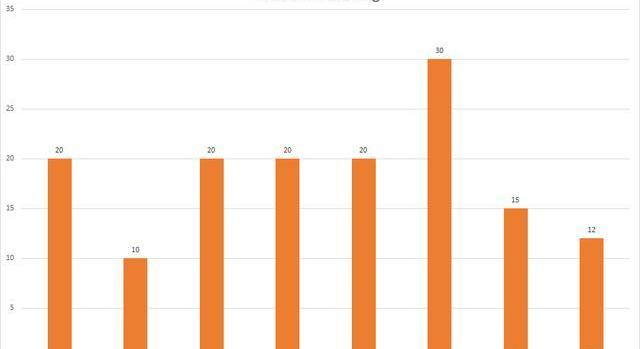

三、C2C借貸

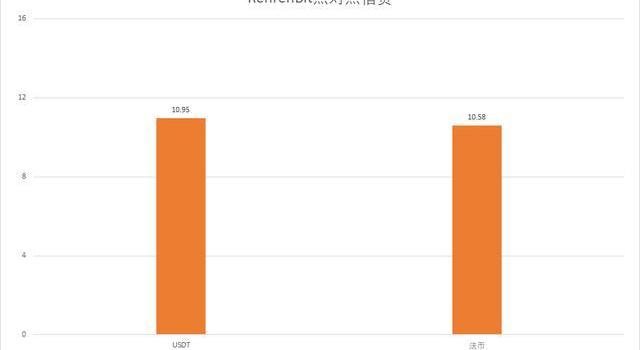

用戶與用戶之間的點對點借貸也稱為C2C借貸,以RenrenBit為代表。

區塊鏈概念股漲跌盤點:

四方精創(300468):現價42.80元,漲幅6.28%,成交額3.52億,流通市值28.62億;

飛天誠信(300386):現價17.81元,漲幅1.77%;成交額4.60億,流通市值35.28億;

贏時勝(300377):現價13.37元,漲幅1.67%;成交額7.64億,流通市值68.15億;

第一創業(002797):現價9.87元,漲幅0.82%;成交額8.99億,流通市值189.35億;

廣電運通(002152):現價7.52元,漲幅0.82%,成交額3.56億,流通市值146.99億;

北大荒(600598):現價11.30元,漲幅0.53%;成交額1.54億,流通市值20.88億;

新國都(300130):現價25.61元,跌幅0.27%;成交額1.08億,流通市值40.25億;[2017/12/20]

借款用戶可以根據自身抵押物的多少自行發布借款信息,期限、利率由用戶自行設定,RenrenBit的C2C借貸既可以借貸數字資產,也可以借貸法幣資產。

Gate使用的掛單撮合式借貸也屬于點對點借貸,由個人出借給個人。

部分錢包基于自身提供的借貸服務,開發出基于借貸的理財產品。比如Hoo提供的定期和活期理財產品,部分幣種即基于其自身的借貸業務。

C2C借貸收益來源是借款用戶付出的手續費。

點對點借貸利率、期限都可自行設定,種類多樣,RenrenBit只統計了收益率,沒有統計期限,請注意。

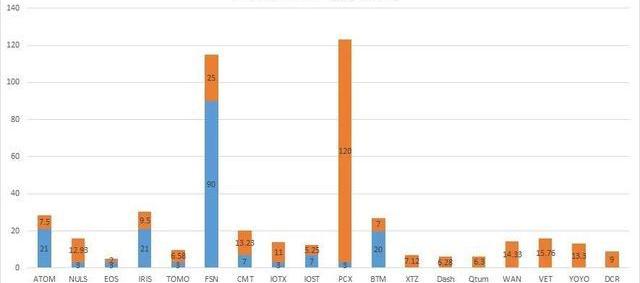

四、DeFi借貸

DeFi是開放式金融的簡稱,目前主要應用方向是借貸、去中心化交易所和穩定幣。

通過DeFi應用,用戶閑置資金可以出借賺取收益,比如專業的DeFi借貸平臺Compound。

除可以在專業的借貸平臺理財外,DeFi內不少去中心化交易所、衍生品交易平臺同樣具有理財功能。

去中心化交易所dYdX既可以交易,也可以理財、借貸;NUO同時提供保證金交易及借貸服務;通過為去中心化交易所Uniswap提供資金保證流動性,也可以賺取收益。

當然眾多DeFi應用的借貸利率都受Maker利率影響,會隨之波動。

DeFi借貸收益來源是借款用戶付出的手續費。

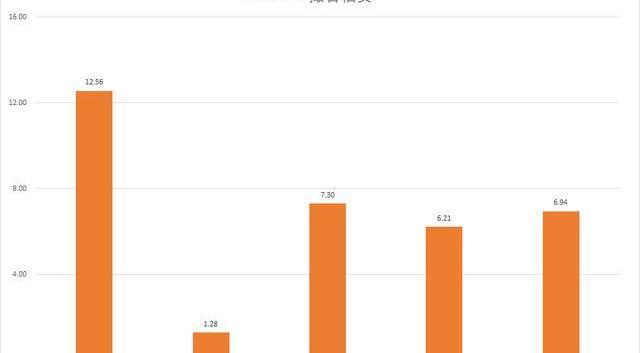

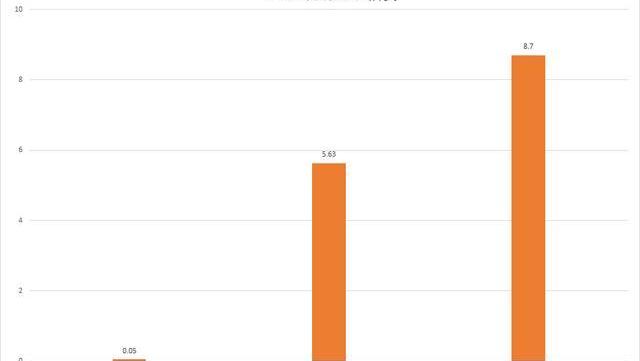

下圖三個理財渠道的收益率都是浮動的。

五、量化對沖

量化對沖的風險較小,在數字貨幣行業屬于較為穩健的一類交易策略,但由于極具專業性、對配套服務要求極高,非常考驗團隊在數據挖掘、策略開發、程序化交易等方面的能力。

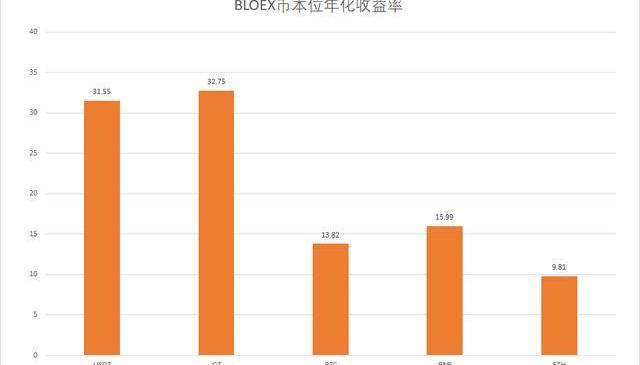

因此對于大部分普通用戶來說,很少能直接接觸到這類產品。所以通常來說,量化對沖基金團隊都會和錢包、交易所平臺合作,Cobo、Kcash等都是這種模式,也有單獨建立網站為用戶提供理財產品的基金平臺如BLOEX。

Cobo產品介紹頁面顯示,大多數幣種的收益來源是一線量化對沖團基金,但在CKB介紹頁面并未標注收益來源是量化對沖基金,可能是和項目方合作的理財產品。

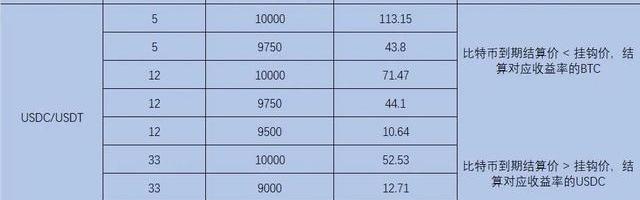

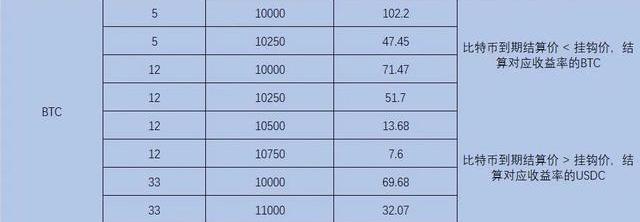

六、雙幣理財

隨著行業不斷成熟,傳統金融領域的金融產品逐步在行業內落地,比如期權。

期權屬于復雜度很高的金融產品,一般用戶不建議操作,Matrixport和Hoo開創了簡化版期權產品,以“雙幣理財”的名義發售。

Matrixport是最早見諸于國內的期權產品,其包裝的理財產品收益率較高,但隨著行情轉換可能會把幣以低價賣飛,以及高價買幣被套,建議購買之前詳細查看說明文檔。

Matrixport的“雙幣理財”收益率隨行情實時變動,比如BTC價格接近10000美金時,掛鉤價為10000美金的理財產品就會被下架。

七、總結

交易所參與Staking建設,拿一部分用戶的幣去參與節點建設,把收益返還給用戶,用戶既能享受充足的流動性,又能獲取一定收益,對用戶來說是流動性極高的一種模式。

但Staking本身對項目方來說是以短期收益激勵,鎖定Token流動性,換取長期發展空間。倘若項目本身發展不及預期,Staking產生的Token最終都會成為二級市場拋壓,激勵越多拋壓越甚,形成惡性循環。對不夠優質的項目來說,Staking可謂是慢性藥。

借貸產品是理財產品的主流,交易所、錢包、DeFi等在借貸業務上都比較重視。借貸產品既能滿足用戶流動性需求,又能為平臺、投資人創造利潤,且目前都是超額抵押模式,風險可控。一旦抵押物價值下降到一定比例,就會要求補充抵押物,或直接賣出抵押物平倉。

借貸產品對于目前行業來說,是少有的盈利模式清晰、風險可控及能夠做大規模的商業模式。

但整體上要面臨中心化風險,也許RenrenBit百分之百保證金模式能夠緩解一部分用戶焦慮。DeFi以開源免除中心化風險,但DeFi依然處于早期,難以避免代碼漏洞、黑客攻擊等風險。

市場上有眾多量化對沖機構,一般和具有大量沉淀資金的錢包合作,Cobo、Kcash、布洛克城均是如此,但量化操作基于中心化交易所,中心化風險同樣難以避免。

需要特別提醒的是,由于大量用戶對量化的不了解,行業內出現了很多以PlusToken為代表的,以量化對沖之名,行非法融資之實的資金盤騙局,還需大家擦亮雙眼,謹慎投資,拒絕高息誘惑。

期權并不是理財產品,只是部分平臺通過簡化包裝成了理財產品,操作不好容易出現虧損風險,且同樣是中心化的。

注:

以上收益率數據統計于2月23日,收益率為官網標注的最高收益率,如有同一幣種多種期限不同收益理財產品,以最新一期為準,需要注意的是大部分理財產品的利率是不固定的,會隨需求的變化而波動。

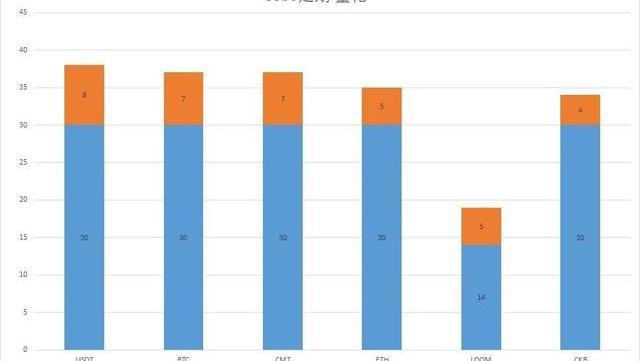

圖表中藍色棱柱代表鎖定期,沒有藍色棱柱說明是活期產品,橙色棱柱代表收益率。

-END-

聲明:本文為作者獨立觀點,不代表區塊鏈研習社立場,亦不構成任何投資意見或建議,圖片來源網絡。

Tags:Staking中心化交易所RenrenBitStaking幣是什么幣去中心化交易所算證券么dex去中心化交易所價格計算器去中心化交易所前三RenrenBit幣是什么幣

到目前為止,以太坊2.0運行的非常順利,參與率達到了約97%,遠高于任何測試網。另一方面,以太坊2.0網絡在約束驗證人不當行為方面也做得不錯,尤其是防止他們做出任何越過代碼要求的違規行為.

1900/1/1 0:00:00區塊鏈孵化器和投資公司Blockchains正在加快其計劃,在內華達州里諾市以東的沙漠建設一個智慧城市.

1900/1/1 0:00:00這幾天金融圈討論得最多的話題就是港股了。港股之所以被熱議,不僅僅是因為其在經濟和金融方面的特殊地位,而是在當今的世界格局下它在上的某種特殊地位.

1900/1/1 0:00:00作者:GabrielShapiro來源:substackDAO代幣只控制鏈上的代碼,其中代碼就是法律.

1900/1/1 0:00:00YFI是近期DeFi項目中出現的一個妖幣,在沒有ICO、預挖、公募、團隊份額,甚至連創始人自己都沒有代幣獎勵的情況下,創造了上市后最高漲幅32000%的市場奇跡.

1900/1/1 0:00:00資料來源:BBUpool小編獲悉,BBUPool首次城市節點活動的擁有額外獎勵的十所城市已被搶購一空.

1900/1/1 0:00:00