BTC/HKD+0.69%

BTC/HKD+0.69% ETH/HKD+0.8%

ETH/HKD+0.8% LTC/HKD-0.53%

LTC/HKD-0.53% DOT/HKD-1.17%

DOT/HKD-1.17% ADA/HKD-0.25%

ADA/HKD-0.25% SOL/HKD+1.58%

SOL/HKD+1.58% XRP/HKD+0.52%

XRP/HKD+0.52% DOGE/US+0.78%

DOGE/US+0.78%作者:TaxDAO

1 引言

稅收居民是指在一國居住(或具有一國國籍),依法享有民事權利和承擔民事義務,并受該國法律管轄的自然人或法人。稅收居民通常要向其居住國政府負無限納稅義務,即其在全世界范圍內取得的收入都要向居住國政府納稅。

對于跨國加密資產投資者而言,稅收居民身份是一個非常重要的概念,其關切到加密資產稅收的征收方式和稅率的確定。除此之外,由于不同國家或地區對稅收居民身份的認定標準和方法各有不同,可能會出現一名投資者同時被多個國家或地區認定為稅收居民的情況,即雙重稅務居民,這意味著投資者可能要在多個國家或地區繳納相同的稅種。因此,了解世界各國稅收居民認定和相應的避免雙重征稅協定對于投資者而言至關重要。本文將概述稅收居民的認定規則,并在此基礎上對避免雙重征稅做簡要的討論。

2 基本概念

2.1 稅收居民的范圍

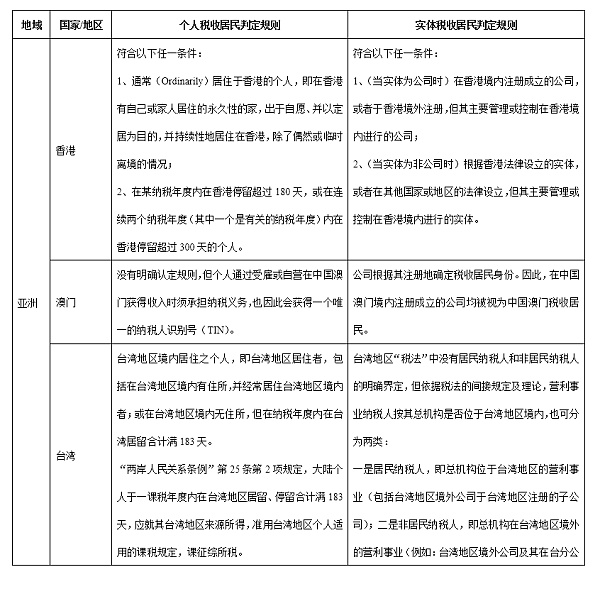

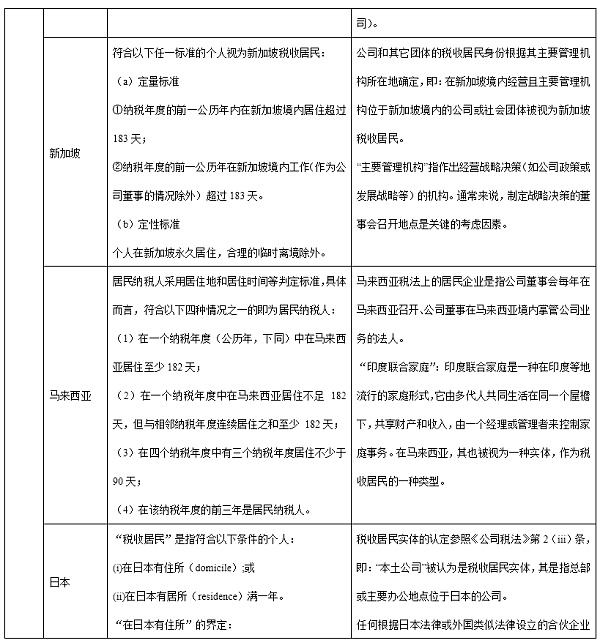

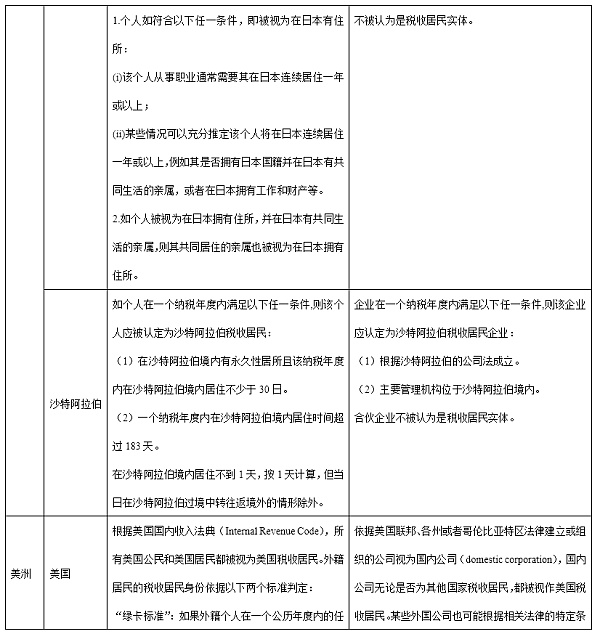

個人和企業法人都有可能成為某個國家或地區的稅收居民。以中國大陸為例,個人稅收居民的認定標準是“在中國境內有住所,或者無住所而一個納稅年度內在境內居住滿一百八十三天。”其中:在中國境內有住所是指因戶籍、家庭、經濟利益關系而在中國境內習慣性居住;居住滿 183 天是指在一個納稅年度居住滿 183 日(一次不超過 30 日或多次累計不超過 90 日的臨時離境不扣減天數)。法人稅收居民的認定主要根據其是否依法在中國境內成立,或者依照其他國家和地區法律成立但實際管理機構在中國境內。其中:實際管理機構是指對企業的生產經營、人員、賬務、財產等實施實質性全面管理和控制的機構。

瑞銀集團考慮向歐洲對沖基金提供加密貨幣ETP的主要經紀服務:據兩位知情人士透露,瑞銀集團的主要經紀部門已經開始向少量客戶試用加密貨幣交易所交易產品(ETP)的清算和結算。

其中一位消息人士說,這家瑞士銀行目前正在運行一個試點計劃,內部正在審查此事。(Coindesk)[2021/7/28 1:21:27]

2.2 稅收居民與其他概念的區別

易與稅收居民混淆的概念包括國籍、戶籍和經常居所地等。

國籍,是指公民與國家之間的法律關系,是公民歸屬于某一國家的標志。企業法人的國籍被稱為法人國籍,其可能根據企業的設立地、住所地、或者企業成員國的國籍等標準確定。

戶籍,通常特指中國公民的戶籍,其是公民在國家戶籍登記機關登記的居住地,也是公民的法定住所。《民法典》第 25 條規定:“自然人以戶籍登記或者其他有效身份登記記載的居所為住所。經常居所與住所不一致的,經常居所視為住所。”此時登記的居所失去住所的效力。

經常居所地,是指自然人為了某種目的而臨時居住,并無久住的意思的處所。經常居所地不要求特定長度的居住時間,也不要求有永久居住的意圖,只要求實際居住即可。自然人可以擁有多處經常居所地。

雖然稅收居民的判斷有時需要參考上述概念,但稅收居民與其并不完全一致,有時可能存在重疊或差異。例如:

一個人可能是多個國家的稅收居民,但只具有一個國家的國籍。

一個人可能在某個國家有戶籍,但因為長期在外工作或生活而不是該國的稅收居民;同樣地,其可能在某個國家沒有戶籍,但因為在該國有家庭或經濟利益關系而是該國的稅收居民。

布林帶指標創建者:現在是時候在主要加密貨幣中尋找可交易底部:布林帶指標的創建者John Bollinger發推文稱:“現在是時候開始在BTC和其他主要加密貨幣中尋找可交易的底部了。我也計劃密切關注山寨幣。我不知道底部會在哪里出現,但我會關注布林帶下方附近的價格走勢。”[2021/3/26 19:18:54]

一個人可能在某個國家有經常居所地,但因為沒有滿足該國的停留時間標準而不是該國的稅收居民。

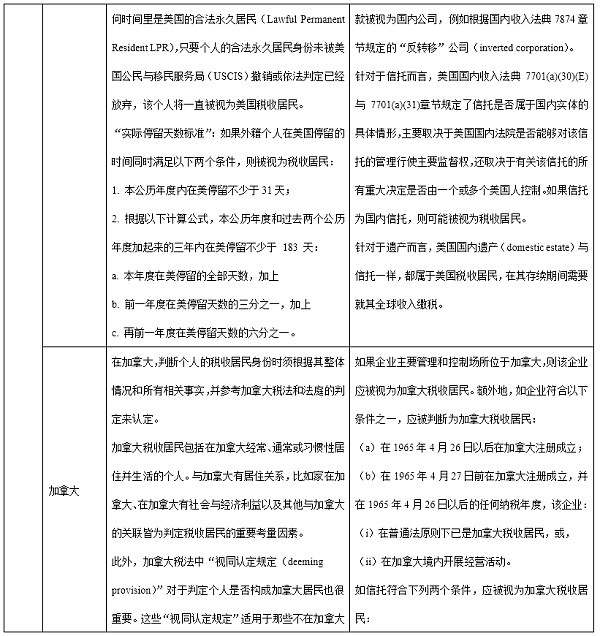

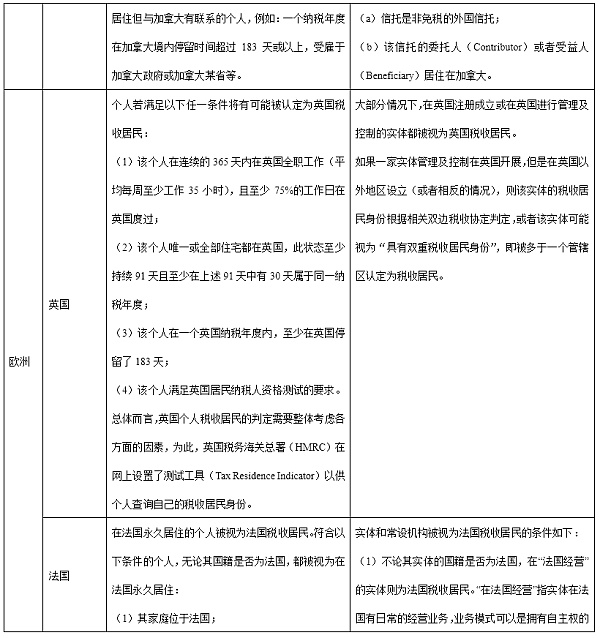

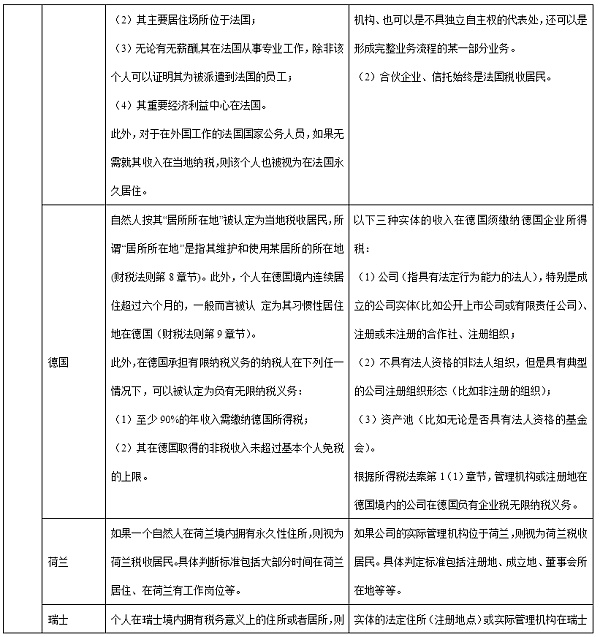

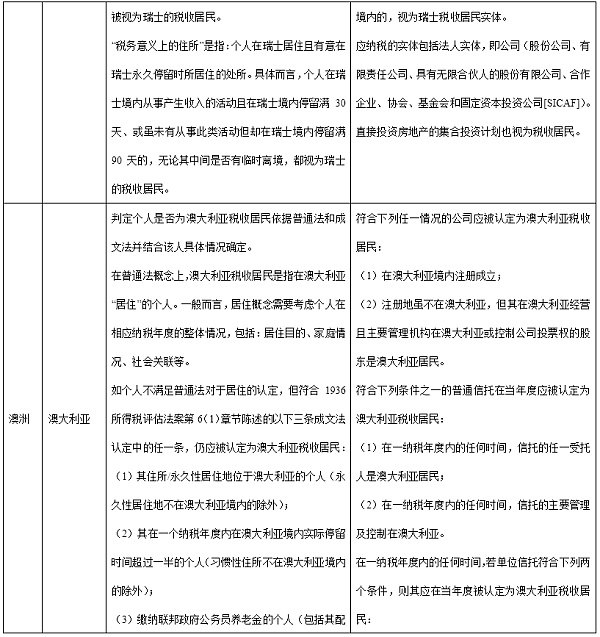

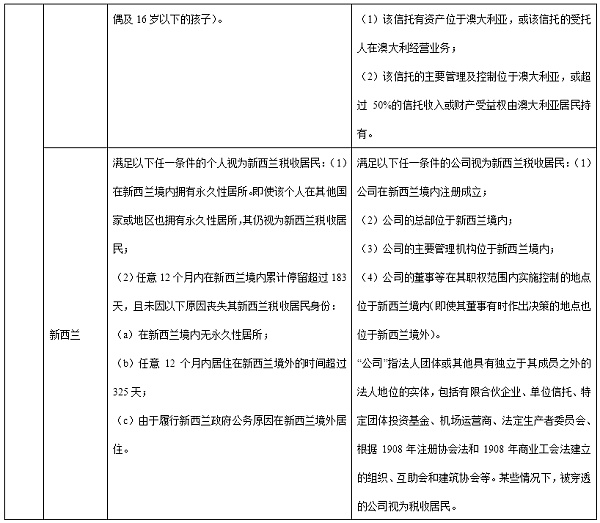

3 世界主要國家稅收居民判定規則

判定稅收居民一般參照當地國家的成文稅法或相應法律。但對于加拿大、英國等普通法系國家而言,其沒有明確規定滿足某些條件則一定會被視為稅收居民,而是根據個人或實體的整體情況綜合判斷。本文首先依照相關法律、法規和判例,歸納世界主要國家的稅收居民判定規則。

各主要交易所的“融資利率”上升至五個月高位:金色財經報道,Glassnode的數據顯示,過去48小時內,各主要交易所的“融資利率”平均水平已從0.023%急劇上升至0.087%的五個月高位。Stack Funds首席執行官Matthew Dibb對CoinDesk表示:“過去,融資利率的上漲與市場中通過永續利用杠桿的更大比例有關。” “如果我們看到衍生品市場繼續過度杠桿化,那么短期內比特幣將變得越來越不穩定。”(coindesk)[2020/11/23 21:49:59]

特別地,在某些國家,雖然合伙企業和穿透實體(pass through entity)不被視為稅收居民實體征稅,但其根據 CRS 仍然具有作為稅收居民申報金融信息的義務。例如,就 CRS 而言,合伙企業實際管理所在地(place of effective management)位于加拿大的,應視為加拿大稅收居民。這樣做的目的是為了防止跨境逃避稅的風險,加強各國(地區)之間的稅源管理和信息交換。

4 雙重稅收居民身份及征稅規則

共為2020 | 幣核科技Karen Zhang:HBTC公鏈為區塊鏈生態創造的價值主要體現在三個方面:金色財經現場報道,2020年6月21日,由金色財經主辦的共為2020·區塊鏈創新應用論壇在深圳拉開帷幕。本次會議由幣核科技冠名贊助、HBTC霍比特作為戰略合作企業。幣核科技全球市場總裁Karen Zhang現場進行《新基建背景下,公鏈如何發力》主題演講指出,HBTC Chain是基于幣核科技跨鏈交互協議開發的下一代去中心化資產托管清算公鏈,為區塊鏈行業提供底層服務&安全保障。HBTC公鏈為區塊鏈生態創造的價值主要體現在三個方面:一是助推公鏈底層互通互聯互認,有效拓展市場深度,增強系統穩定性,打破公鏈間的孤島狀態;二是構建集完全去中心化,確保資產安全及隱私保護一體的交易生態;三是支持所有需要和區塊鏈資產交互的 DApp,在HBTC鏈上開發。同時我們上線了去中心化閃兌和跨鏈資產映射這兩大特色功能,通過殺手級應用為行業帶來巨大的價值。[2020/6/21]

4.1 雙重稅收居民身份的產生原因

雙重稅收居民身份是指一個人同時符合兩個或多個國家(地區)的稅收居民身份認定條件,因而在這些國家(地區)都負有納稅義務的情況。其主要來源于居民身份確認標準的不同。如某些國家采用住所地判斷稅收居民、而某些國家采用經常居所地判斷稅收居民,從而使得同一納稅人在不同國家都被認定為居民,都要承擔無限的納稅義務。

為了避免或減輕雙重征稅,各國之間通常會簽訂避免雙重征稅協定(DTA),在協定中規定如何解決居民身份認定上的沖突,并給予相應的免稅或抵免安排。

動態 | 2018年倫敦峰會:數字貨幣行業將成主要關注領域:隨著數字貨幣相關新法規紛紛頒布以及客戶明確的需求,數字貨幣行業將成為2018年倫敦峰會的主要關注領域。據悉,該峰會由Finance Magnates主持,現在是連續第七年,將于11月13日至14日在Old Billingsgate舉行。[2018/8/6]

4.2 DTA 協定下的征稅規則

一般而言,DTA 會采用有限居所法則、優先居住地法則和優先國籍法則等來解決居民身份認定上的沖突。其中,加比規則(tie-breaker rules)是指在國際稅收協定中,為了解決同時為雙方居民的個人或實體的稅收歸屬問題而設立的一系列判定標準。在國際稅收協定中,加比規則通常按照以下順序逐級適用:

對于個人而言:

(1)應認為是其有永久性住所所在一方的居民;

(2)如果在雙方同時有永久性住所,應認為是與其個人和經濟關系更密切(重要利益中心)所在一方的居民;

(3)如果其重要利益中心所在一方無法確定,或者在任何一方都沒有永久性住所,應認為是其有習慣性居所在一方的居民;

(4)如果其在雙方都有或都沒有習慣性居所,應認為是其具有國籍所在一方的居民;

(5)如果其在雙方都具有國籍或都不具有國籍,雙方主管當局應通過協商解決。

對于實體而言:

(1)應認為是其實際管理機構所在一方的居民;

(2)如果其實際管理機構所在一方無法確定,雙方主管當局應通過協商解決。

本文試以中美之間《關于對所得避免雙重征稅和防止偷漏稅的協定》(以下簡稱《協定》)來說明加比規則的適用。首先,《協定》第四條第一款規定:“本協定中‘締約國一方居民’一語是指按照該締約國法律,由于住所、居所、總機構、注冊所在地,或者其他類似的標準,在該締約國負有納稅義務的人。”在此之后,第四條的第二款和第三款分別規定了若個人和企業按照中美雙方的國內法都分別被認定為對應的稅收居民,雙方“應協商確定該個人/公司為本協定中締約國一方的居民。”

同時,《協定》的議定書約定:“在適用本協定第四條第二款時,締約國雙方主管當局應以聯合國關于發達國家和發展中國家雙重征稅協定范本第四條第二款的規則為準。”該范本的第四條第二款即為“加比規則”,判斷方法與前文一致。因此,可試舉數例如下:

例子一:甲公司在中國注冊,在中國和美國都經營業務,但其實際管理機構在中國。則甲公司應被視為中國的居民,因其實際管理機構在中國。

例子二:乙公司在美國注冊,同樣在中美兩國經營業務;但其實際管理機構所在地無法確定。此時,乙公司應被視為雙方主管當局通過協商確定的居民,如果協商無法達成一致,則乙公司不能享受稅收協定的任何優惠。

例子三:丙與其妻子都是中國公民,兩人每年在美居住約 90 天,其余時間居住在中國,他們的永久居住地在上海。兩人向美國某家公司投入大量資金,并且是這家公司的董事會成員,但并不負責公司的日常運作。兩人還在美國購置了數處投資性房地產。在此例中,丙按照中國國內法被認定為中國的稅收居民;按照美國國內法被認定為美國的稅收居民(實際停留天數標準)。因此,根據《協定》的有關規定,首先判斷丙在兩國是否有住所。易知:丙在中國有住所而在美國沒有住所,因此丙被視為中國的稅收居民,而非美國的稅收居民。

4.3 加比規則的例外

截至 2020 年 4 月底,我國已對外正式簽署 107 個避免雙重征稅協定(其中 101 個已生效)和香港、澳門兩個特別行政區簽署了稅收安排(已生效),與臺灣簽署了稅收協議(尚未生效)。在我國與其他國家簽訂的雙邊稅收協定中,加比規則通常以《聯合國關于發達國家和發展中國家雙重征稅協定范本》(以下簡稱《UN 范本》)為準,但也有部分協定采用與《UN 范本》不同的加比規則,如 OECD 范本等。雖然 OECD 范本和 UN 范本的加比規則類似,但在具體的協定中也可能有不同確定方式,因此,我國投資者應當關注其業務所在國家與我國之間的雙邊稅收協定,以便確定相應的加比規則。

5 跨國加密貨幣投資的注意事項

跨國加密資產投資者的投資業務通常遍布世界各地,此時,除在資產所屬地區的交易需要按照屬地原則由當地進行征稅外,若其被認定為高稅率國家的稅收居民,則可能向該國承擔無限納稅義務。為合理消除相應的投資成本,本文認為投資者可以從以下幾個方面做出考慮:

第一,盡量避免在高稅率國家擁有永久性住所。永久性住所是判斷稅收居民身份的首要標準,如果投資者在高稅率國家擁有永久性住所,那么其很可能被認定為該國的稅收居民。因此,投資者應該盡量避免在高稅率國家購買或租賃長期使用的、用于居住的不動產。

第二,盡量將重要利益中心放在低稅率國家。如果投資者在多個國家都有永久性住所,那么其應盡量將重要利益中心放在稅率較低的國家。重要利益中心是指個人和經濟關系最密切的地方,包括家庭、社會、職業、財產等方面。投資者可以通過以下方式來體現重要利益中心:

在低稅率國家與家人共同居住,或經常探望之

在低稅率國家參與社會活動、加入社團組織、建立友誼關系等

在低稅率國家從事主要的職業或業務活動,或者設立公司、分支機構、辦事處等

在低稅率國家投資或持有大部分的財產

在低稅率國家開設銀行賬戶、信用卡、保險等金融產品

第三,盡量避免在高稅率國家有習慣性居所。如果投資者在任何一個國家都沒有永久性住所且難以確定利益中心,那么其應盡量避免在高稅率國家有習慣性居所。具體而言,投資者應當盡量控制在高稅率國家的居住時間,或者提供證據證明其在該國的居住是暫時性的,如旅游、訪友、商務考察等。

最后,對于實體的投資者而言,其應盡量將實體的實際管理機構設在稅率較低的國家。實際管理機構是指實體的最高決策機構,通常是董事會或者類似機構,它負責制定和執行實體的重大決策。如果該實體在多個國家都有經營活動,則應將實際管理機構的會議地點、文件存放地點、高級管理人員居住地點等設置于稅率較低的國家,以體現該國是實體的重要利益中心。如果實際管理機構所在一方無法確定,那么雙方主管當局將通過協商來解決。這種情況下,結果可能不確定且耗時較長。因此,投資者應盡量避免這種情況發生,或主動與相關國家的稅務機關溝通,以爭取更有利的結果。

Foresight News

金色財經 Jason.

白話區塊鏈

金色早8點

LD Capital

-R3PO

MarsBit

深潮TechFlow

市場情緒是對交易者態度和情緒的評估,這些情緒會影響交易者的投資決策,尤其在高波動特性的加密市場下,市場情緒可能存在短時間的劇烈波動.

1900/1/1 0:00:00作者:Amitoj Singh,CoinDesk;編譯:松雪,金色財經周四的一份新聞稿稱,社交投資平臺 eToro 的澳大利亞實體(eToro Aus Capital Limited)已被該國市.

1900/1/1 0:00:00作者:JESSE COGHLAN。COINTELEGRAPH;編譯:松雪,金色財經據報道,自 2022 年以來,至少有 50 項數字資產法案被提交給國會,旨在管理從穩定幣到美國監管機構管轄范圍的.

1900/1/1 0:00:00探討賬戶抽象(AA)的價值前,需要先復習拜占庭問題和以太坊的痛點。在傳統互聯網中,當 A 付錢給 B 進行網購時,發生了兩件事情: 1、A&nb.

1900/1/1 0:00:00作者:雨中狂睡 隨著OP Stack的廣受采用,OP在最近獲得了更多市場關注,接下來我將通過兩個維度的視角來拆解一下OP當前的境況.

1900/1/1 0:00:008 月 2 日晚間 23 點,萊特幣 Litecoin(LTC)在區塊高度 2520000 上完成了第三次區塊獎勵.

1900/1/1 0:00:00