BTC/HKD+2.43%

BTC/HKD+2.43% ETH/HKD+3.11%

ETH/HKD+3.11% LTC/HKD+4.37%

LTC/HKD+4.37% DOT/HKD+4.63%

DOT/HKD+4.63% ADA/HKD-0.06%

ADA/HKD-0.06% SOL/HKD+3.08%

SOL/HKD+3.08% XRP/HKD+0.19%

XRP/HKD+0.19% DOGE/US+3.91%

DOGE/US+3.91%8月1日納斯達克上市公司MicroStrategy(MSTR)發布了2023年2季度報告,大手筆增持1.28萬個BTC。市場普遍對杠桿購買比特幣的行為感到擔憂,該公司陸續花費了45.3億美元購買比特幣,超過40億美元是通過發行債券或股票融資得來的資金。通常過高的杠桿都不是好事,但對于MSTR來說,這成了一種低成本低風險的玩法。不過由于軟件業務發展受限,公司其實沒有多余的現金流,目前債券市場融資似乎有困難,只能通過配股融資滾動債務,相當于深度捆綁BTC價格,BTC在2025償債期來臨之前如過不能大幅上漲,MSTR的游戲可能玩不下去。

作為最大的比特幣上市公司持有者,MicroStrategy 收購比特幣最初是作為保護其資產負債表的防御策略,但現在已成為他們的第二個核心戰略。MicroStrategy 有兩項公司戰略:收購和持有比特幣,以及發展其企業分析軟件業務。他們相信這兩種策略使他們的業務脫穎而出并提供長期價值。

該公司早期稱公司 5000 萬美元以上的超額資本將投入比特幣,不過后續聲明中稱將持續監控市場狀況,以確定是否進行額外融資以購買更多比特幣。

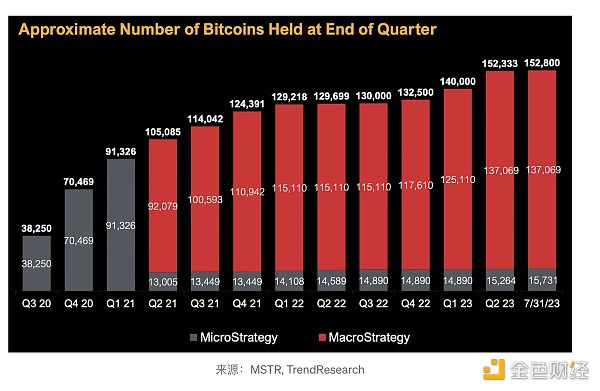

MicroStrategy 于 2020 年 8 月開始投資比特幣,也就是新冠疫情爆發后不久。截至 2023 年 7 月 31 日,該公司持有 152,800 個比特幣,總成本為 45.3 億美元,即每個比特幣 29,672 美元,幾乎持平當前市場價格(8月1日 29,218美元)。其中,90%的比特幣是無擔保的,這意味著這些比特幣沒有被用作任何貸款或債務的抵押品。

馬來西亞最大的收藏品拍賣商推出錢幣NFT市場NumisArt:9月12日消息,在第九屆吉隆坡國際錢幣博覽會上,Trigometric公司推出了錢幣NFT市場NumisArt ,該平臺是第一個錢幣NFT交易平臺,其目標是為收藏品的交付和交易提供現代化的基礎設施,為所有收藏家提供一個基于區塊鏈技術的快速、簡單、安全和可靠的平臺。

Trigometric是馬來西亞最大的收藏品拍賣公司,該公司成立于2002年。該公司也是吉隆坡國際錢幣博覽會的組織者,該博覽會是馬來西亞最大的錢幣展覽。(media-outreach)[2022/9/12 13:24:50]

圖 Microstrategy的BTC持倉變化(MacroStrategy是Microstrategy的子公司)

可以看到 MSTR 在2022年1季度以前購買的速度較快,而后三個季度隨著行情大幅下挫,幾乎按兵不動,隨后到了2023年伴隨行情回暖加快了購買步伐。

他們擴大資產負債表的方式主要包括,股權、債務和可轉換債券發行。

盡管MSTR每個季度都在增持比特幣,而比特幣價格2021年底以來大跌,但該公司債務結構相對穩健,共有約22億美元債務,平均年固定利率為1.6%,年度固定利息支出約為3600萬美元,這主要因為該公司使用了可轉換債券(Convertible Notes)來融資。

觀點:以太坊2.0啟動之前,就已成為最大的PoS鏈之一:在上線主網之前,信標鏈就已經是最大的PoS區塊鏈之一。業內人士Cooper Turley在最新的Defiant newsletter中表示:“從這個角度來看,Eth2存款人和驗證器的數量已經超過了一些頂級PoS鏈上的驗證者,包括Tezos、Cosmos和Polkadot。”以Polkadot為例,有超過7000名提名人將他們的代幣委托給驗證者器,但是ETH 2.0不太可能需要很長時間才能趕上。Turley補充說,這個數字將在下周時ETH 2.0啟動時發生變化,因為在創世之后,每天將增加900個驗證器。在過去的48小時內,超過50%的抵押余額被存入,這一里程碑標志著人們對以太坊迄今為止最艱難的升級計劃懷抱信心——該計劃將至少分四個階段進行,預計持續至少兩年。(BeInCrypto)[2020/11/25 22:05:46]

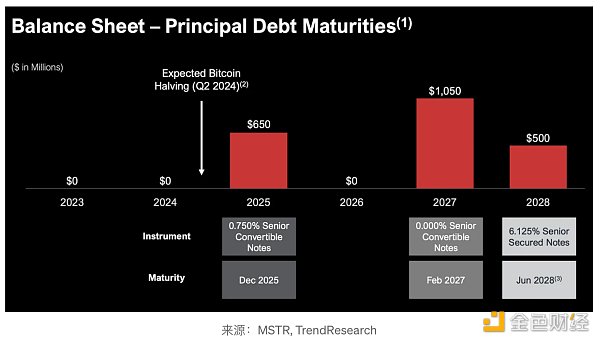

截止最新的2023年第二季度財報,公司的主要債務包括:

2028年到期的6.125%高級擔保債券 (以比15,731 枚特幣作為抵押),發行金額為5億美元,年度利息支出約為3060萬美元。(2021年6月發行)

2025年12月到期的0.75%利率可轉換高級債券,發行金額為6.5億美元,年度利息支出約為490萬美元。(2020年12月發行)

2027年2月到期的0%利率可轉換高級債券,發行金額為10.5億美元,無年度利息支出。(2021年2月發行)

7.5億盧布:俄羅斯最大的銀行在區塊鏈上購買商業債券:Sberbank投資和企業銀行部門和電信巨頭MTS的已經宣稱,將使用區塊鏈技術進行俄羅斯的首筆商業債券交易。MTS透露已經將價值7.5億盧布(相當于1200萬美元)的商業債券在由俄羅斯結算銀行提供的專有區塊鏈平臺上,通過智能合約技術投放市場。[2018/5/21]

2023年~2024年MicroStrategy沒有任何債務到期。其債務到期日從2025年開始,最遲到2028年。也就是說,MicroStrategy至少可以平穩度過2024年比特幣減半。

其中,可轉債是一種既具有債券性質又具有股票性質的混合型金融工具,以2021年發行的10.5億美元可轉債為例:

發行金額:發行金額為9億美元,包含初始購買者有權在13天期限內購買額外的1.5億美元的票據。

票據性質:無擔保優先債務,沒有常規利息,本金金額不會增值。它們將在2027年2月15日到期。

贖回:MicroStrategy可以在2024年2月20日或之后的某個時間,根據特定條件,以現金贖回票據,贖回價格等于票據本金的100%加上任何已累積但未支付的特殊利息。

轉換:票據可以轉換為現金、MicroStrategy的A類普通股,或者兩者的組合。初始轉換率為每1000美元本金的票據可轉換為0.6981股,相當于每股約1432.46美元的初始轉換價格。這比 2021 年 2 月 16 日在納斯達克上 MicroStrategy A 類普通股每股 955.00 美元的最后報告售價溢價約 50%。票據持有人也可以在到期日之前轉換其票據,前提是股票的交易價格必須是 行權價1400的 130%。

印度最大的交易所Zebpay添加ETH:Zebpay官方發布推特稱已經添加ETH交易。根據官方網站的說法,“以太坊是一個運行智能合約的分散平臺:應用程序完全按照既定程序運行,不存在停機,審查,欺詐或第三方干擾的可能性。”它按照他們的設想運行。僅在正式發布3年后,它創造了一個新的分散應用生態系統,協同工作。[2018/2/24]

通過發行可轉換債券,MicroStrategy既籌集了資金,也不需要直接背負龐大的利息支出。同時,還控制了即刻的股權稀釋效應。

投資者為什么愿意選擇投資零息可轉債?主要原因包括兩點:

股票上漲潛力:可轉債可以在特定條件下轉換為公司的普通股。如果公司的股票價格上漲超過目標價,投資者可以選擇將債券轉換為股票,從而享受股票價格上漲帶來的收益。這是投資者選擇零息可轉債的主要動機之一。

資本保護:與直接購買股票相比,可轉債提供了更好的資本保護。即使公司的股票價格下跌,投資者仍然可以贖回債券的面值,并且債券相對股票有優先清償追索的權利。這為投資者提供了一種在享受股票上漲潛力的同時,降低投資風險的方式。

所以可轉換債券相當于同時持有債券和看漲MicroStrategy股票的期權,不過考慮到現在MSTR的股票價格只有434美元,到2027年2月股價需要上漲3.3倍以上投資者才有利可圖。所以,一旦MSTR的股票,或者嚴格說來其實是比特幣的價格從現在開始不能漲3倍以上 MSTR 相當于免費使用了這筆錢6年。

中國最大的ICO表示將全數退還用戶投入的比特幣:代幣龍頭NEO(曾用名“小蟻股”)表示,在中國央行宣布首次代幣發行(ICO)融資非法之后,其將退還用戶投入的比特幣。NEO是以市場價值計第12大的加密貨幣。用戶可以在10月17日之前申請全部退回所投入的比特幣。[2017/9/7]

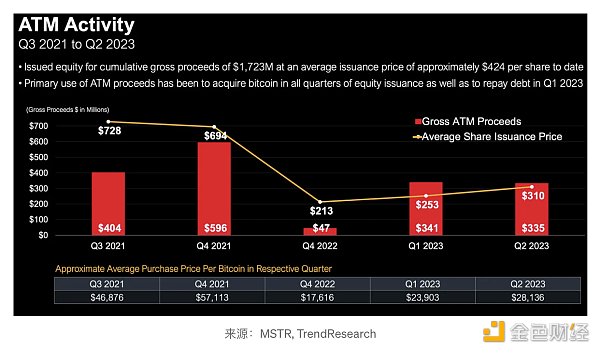

MicroStrategy在2021年、2022年和2023年發行了總額為17.23億美元的A類普通股,平均出售價格為 424美元/股。這些股票發行的主要用途是在所有股票發行季度購買比特幣,以及在2023年第一季度償還債務。

這些股票的發行時間分別是:

2021年第三季度通過配股計劃融資4.04億美元,發行價格平均為728美元/股

2021年第三季度融資5.96億美元,發行價格平均為694美元/股

2022年第四季度融資0.47億美元,發行價格平均為213美元/股

2023年第一季度融資3.41億美元,發行價格平均為253美元/股

2023年第二季度融資3.35億美元,發行價格平均為310元/股

圖:MSTR 2021至今的股票發行價格及規模

在2023年8月1日隨著二季報的公布,MSTR宣布啟動新的7.5億美元配股計劃,為歷史配股融資規模之最,目的仍是為了繼續支持公司大規模購買和持有比特幣的策略。

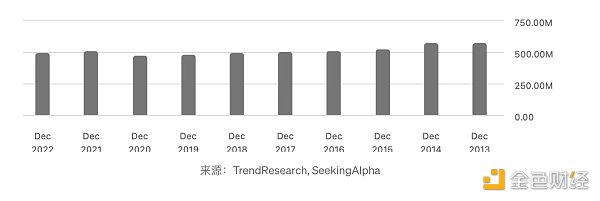

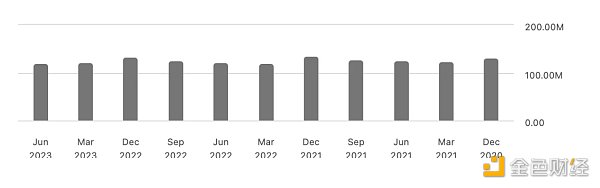

MicroStrategy 的年度收入在過去幾年相對穩定,2022年為4.99億美元,不過從2013年以來基本都維持在5億美元基本持平,作為一家軟件公司在科技公司繁榮時期軟件銷售收入完全無法擴張這其實有些令人擔憂。

圖:MSTR年度總收入(年度)

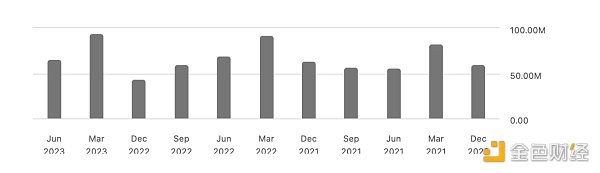

并且在今年的頭兩個季度以來收入亦幾乎沒有變化,維持在1.2億美元水平。

圖:MSTR年度總收入(季度)

圖:MSTR凈利潤(年度)

雖然財報上今年上半年MicroStrategy錄得4.83億美元凈利潤,但其軟件業務的運營仍然沒有盈利,上半年運營虧損為 3000 萬美元。出現凈利潤主要是因為其記錄了5.135億美元的所得稅收益。

這些收益并不等于公司實際收到的現金,而是公司在計算稅前利潤時,可以從總收入中扣除的各種稅收優惠和抵免,主要因為之前的比特幣減值導致。在會計處理上,一家公司的資產減值、業務虧損等,可能產生所得稅收益,因為它可以將這些虧損用來抵消未來的稅收。

圖:MSTR凈利潤(季度)

此外,盡管收入有5億美元水平,但公司其實沒有多余的現金流。雖然平均負債成本僅有1.6%,負債每年產生3600萬美元利息支出占公司現金儲備的超過一半以上,讓該公司不得不繼續發行新債券或者發行新股來籌集利息。如過現金儲備見底,有可能危及軟件業務的投入,進一步影響運營收入。

圖:MSTR現金及等價物儲備(季度)

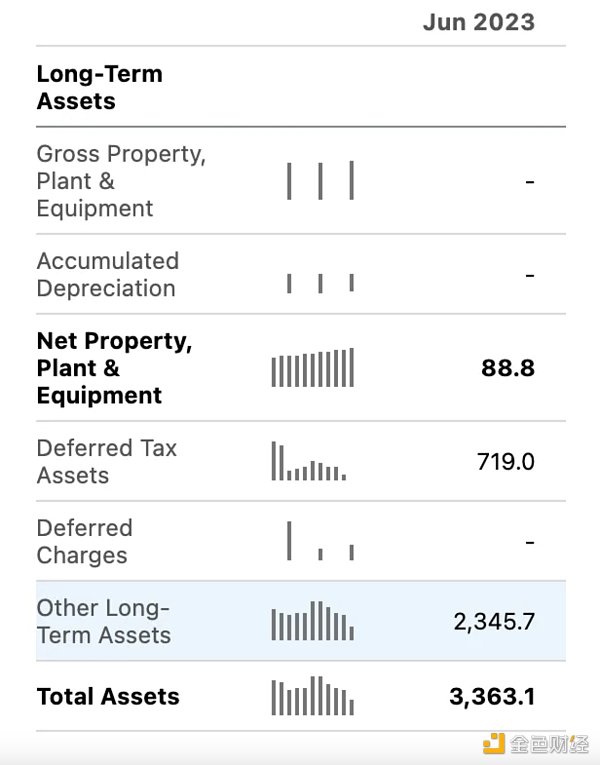

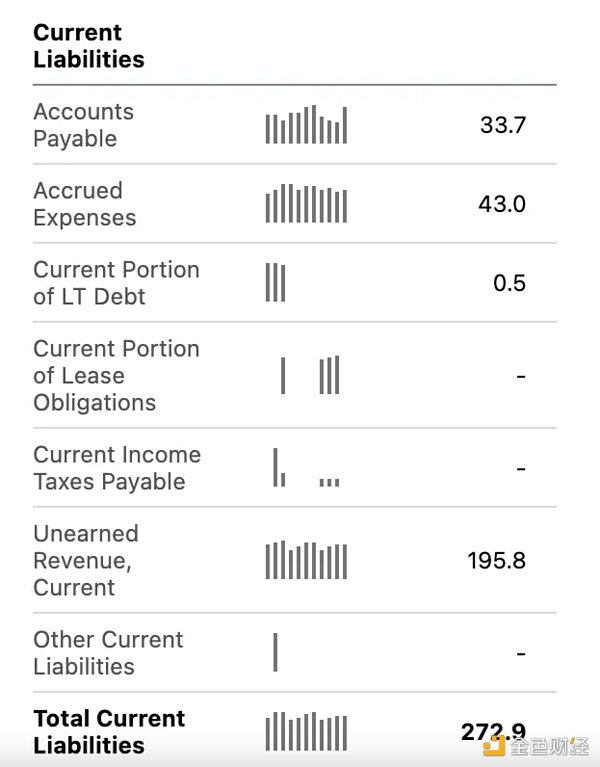

由目前MSTR的資產負債表來看,總資產33.63億美元(23.46億美元是BTC)實際是被低估的,這主要由于對BTC的價值計算只計算對比成本的減值,即便隨后價格漲回也不會被納入統計,所以產生了22億美元的非永久性減值損失,實際按現在BTC接近3萬美元的價格,MSTR的總資產應該有55.6億美元,對應27.3億美元的債務。

圖:MSTR資產負債表(2023年2季度)

來源:TrendResearch, SeekingAlpha

MSTR的業務模式雖然已經盡力的降低了債務壓力,但是總體由于傳統業務的表現不佳,所以整個公司的經營前景和比特幣的價格已經深度捆綁,如果比特幣價格不能在當前水平上實現持續上漲,MSTR的持續募資可能會變得困難,例如本季度MSTR宣布啟動史上最大的7.5億美元配股計劃,目前尚不清楚落地情況如何,但消息宣布第二天該公司股票大跌6.4%。

從MicroStrategy 的具體情況來看,直接發行新股相對常規債券成本更低,而發行可轉換債券的難度略高,需要精心設計條款來吸引投資者,在如今數字貨幣的熊市顯然不容易。

可以看到MSTR的三期主要債券都發行于上輪BTC牛市頂峰期間(2020年12月~2021年6月),而2021年3季度以后以配股融資為主,這也體現出MSTR在債券市場融資可能面臨難度,或者難以承當高昂的利率,畢竟現在美國垃圾債的收益率基準是8%+,用這個成本滾動現有債務是是無法持續的,只能押注BTC在2025償債期來臨之前大幅上漲。

LD Capital

個人專欄

閱讀更多

Foresight News

金色財經 Jason.

白話區塊鏈

金色早8點

-R3PO

MarsBit

深潮TechFlow

Tags:STR比特幣MSTRMSTWSTR價格比特幣中國官網地址點擊進入官網MSTR幣Hamster Groomers

作者:MapleLeafCap,一葉創投 來源:推特,@MapleLeafCap最近我在上海已經呆了將近5個月,期間見到了許多非常優秀的Web2轉Web3的應用創業者.

1900/1/1 0:00:00作者:AMBER RESEARCH 編譯:善歐巴,金色財經衍生品,尤其是永續合約(“perps”),無疑是加密貨幣中最大的垂直領域,占據了整體加密貨幣交易量的大部分.

1900/1/1 0:00:00作者:Vic TALK;來源:作者twitter@victalk_eth關于Curve的清算事件我個人的幾點看法:最危險的清算考驗期目前看算過去了.

1900/1/1 0:00:00引言 新加坡和香港,颯姐都不陌生,甚至非常熟悉,分別有我的親人和師友。Web3.0這波操作,雙方有些針尖對麥芒.

1900/1/1 0:00:00作者 | Darren Aiello, Scott R. Baker, Tetyana Balyuk, Marco Di Maggio, Mark J. Johnson.

1900/1/1 0:00:00作者:加密終局 GM anon! 你可能已經聽了很多關于 L2 和 zkEVM 的討論。但它們到底是什么,你為什么應該關注?讓我們一起探索 L2 和 zkEVM 的加密終局.

1900/1/1 0:00:00