BTC/HKD+1.15%

BTC/HKD+1.15% ETH/HKD+0.3%

ETH/HKD+0.3% LTC/HKD-0.16%

LTC/HKD-0.16% DOT/HKD+0.71%

DOT/HKD+0.71% ADA/HKD+0.45%

ADA/HKD+0.45% SOL/HKD+1%

SOL/HKD+1% XRP/HKD+1.22%

XRP/HKD+1.22% DOGE/US+0.83%

DOGE/US+0.83%做 L2,最近似乎成為了一種熱潮。

從新興項目到老牌公鏈,都在積極探索和實施 L2 解決方案。

7 月 17 日,由 BitDAO 孵化,采用 Optimistic Rollup 的模塊化 L2 解決方案 Mantle Network 上線主網;

7 月 18 日,小狐貍錢包(Metamask) 母公司 Consensys 研發的 L2 解決方案 Linea 也開放主網 Alpha 版本;

更早之前,Coinbase 也宣布了其 L2 解決方案 BASE 的測試網絡。

最近,甚至老牌公鏈 Celo 在其內部論壇中發布提案,呼吁將自己的發展方向由獨立的 Layer1 公鏈,轉為與以太坊兼容的 L2 方案。

依稀記得兩年前的新公鏈之爭,各路諸侯都是以”以太坊 killer“的姿態出現,試圖”干掉“以太坊;而今扎堆做 L2,則更像"以太坊Builder”,通過技術優化來“分擔”以太坊的性能問題。

這是兩種完全不同的思路:前者正面競爭,后者優雅寄生。

現在,為何大家紛紛熱衷投入 L2 的懷抱,而看不到扎堆搞新公鏈的現象了?是新公鏈不香了, 還是 L2 確實能夠帶來新的敘事和收益?

基于LayerZero的多鏈抗MEV DEX聚合器Cashmere發布公開測試網:4月23日消息,基于 LayerZero 的多鏈抗 MEV DEX 聚合器 Cashmere 團隊 Cashmere Labs 宣布發布初始階段公開測試網,已在以太坊 Goerli、Polygon Mumbai、BSC Testnet、Arbitrum Goerli、Avalanche Fuji、Fantom 測試網、Optimism Goerli、Base Goerli、Linea zkEVM Testnet、Polygon zkEVM Testnet、Metis Goerli 上部署。同時,CashmereLabs 也與 Galxe 、Layer3 和 Zealy 平臺達成了合作,為用戶提供任務流程。

Cashmere Labs 此前于去年 12 月在 BNB Chain 歐洲創新孵化器計劃中獲得二等獎,今年 4 月份入選 Binance Labs 第 6 季 MVB 加速器計劃。[2023/4/23 14:22:15]

L2,一門見效更快的生意

Mantle 和 Linea 這種一開始就奔著 L2 去的解決方案我們就不再贅述,其對外敘事無外乎是提高 ETH 的可擴展性以及降低費用,為應用和用戶創造更好的交互體驗。

而 Celo 這種本就是 L1 的公鏈選擇做 L2,第一眼的直觀反應就是“妥協開倒車” ——與 ETH 競爭的公鏈,是通過不破不立的方式來解決以太坊的缺點,即“我自己可以做的更好”;而反過來又選擇成為以太坊的L2,頗有一種投降加盟的意味。

以太坊Layer2總鎖倉量跌至42.3億美元:金色財經報道,11月21日,據L2BEAT數據顯示,當前以太坊Layer2總鎖倉量跌至42.3億美元,7日跌幅3.36%。其中,鎖倉量前五分別為:ArbitrumOne(22.2億美元,7日跌幅1.95%);Optimism(12.1億美元,7日跌幅4.53%);dYdX(3.89億美元,7日跌幅0.72%);MetisAndromeda(0.9256億美元,7日跌幅8.38%);Loopring(0.8363億美元,7日跌幅23.23%)。[2022/11/21 7:52:39]

個中緣由,我們可以先來看看 Celo 自己是怎么說的:

兼容性、安全性和流動性所帶來的好處無法反駁,但筆者覺得沒有觸及到核心利益:到底是什么,決定了一個項目選擇單獨做一條 L1 正面剛,或是借勢寄生于以太坊,用 L2 的方式來跑馬圈地?

答案是成本與收益。

來自閃電 HSL 的文章《做Rollup是一門好生意》提供了一個非常好的生意視角:無論是開發 L1 還是 L2,都是為了解決現有問題并創造價值。然而,從商業角度來看,L2 似乎更能掙錢。

互操作性協議LayerZero推出Aptos Bridge:10月20日消息,互操作性協議LayerZero推出Aptos Bridge,用戶可將USDC、USDT和ETH從以太坊、Arbitrum、Optimism、Avalanche、Polygon和BNB Chain轉移到Aptos。[2022/10/20 16:31:23]

業務模式:L2-->與 ETH 主鏈功能等效-->gas 費更低,速度更快-->吸引 dapp 和用戶-->增加鏈上交易量;

L2 收入:用戶 L2 鏈上交易所支付的 gas 費;

L2 支出:L2 運營商定期將 Rollup 的交易批量打包上傳到以太坊 L1,支出 gas 費;

收入減支出的差額,即運營 L2 rollup 模式大概的毛利;因此,只要 L2上的應用和 TVL 越多,就會有可能產生更多的用戶交易,使得 L2 的運營方在支出相對固定的情況下做大收入,進而提高利潤。

而在成本方面,Rollup 不需要研發復雜的共識機制,其理論上也不需要代幣(哪怕現在的項目有),最低只需要一臺服務器就可以啟動運行,最核心的技術組件都可以用 Optimistic 或 Arbitrum 來搭建,相當于有了完整的開源解決方案,難度肯定低于單獨做一條 L1。

zkSync將計劃明年推出Layer 3測試網Pathfinder更名為Opportunity:10月14日消息,以太坊二層網絡zkSync發推表示,由于與StarkWare開發的產品的命名沖突,將把以太坊Layer3測試網絡“Pathfinder”重新命名為“Opportunity”。

Matter Labs將在2023年1季度推出Layer 3測試網“Pathfinder”。據介紹,這是第一個在以太坊之上啟動的Layer 3網絡,可以顯著改善擴展性。[2022/10/14 14:27:25]

相比之下,開發一條新的公鏈(L1)的成本和難度都要高得多:

首先,你需要開發一套市場能買賬的共識機制,這需要大量的研發資源、時間和積累;

其次,你需要吸引足夠多的節點參與你的網絡,以保證網絡的安全性和去中心化;

最后,你需要構建一些差異化的敘事,如主打隱私或者安全等...

同時,數據也在印證著成本收益的分析。

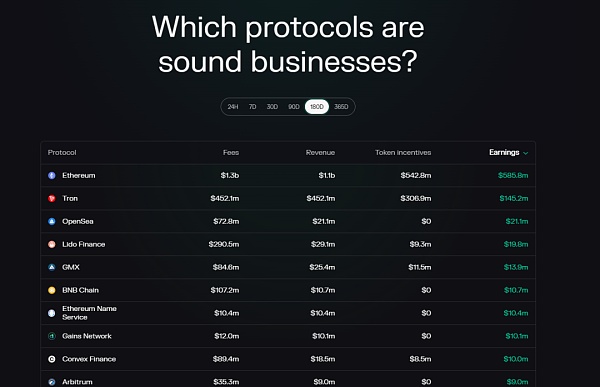

來自 Token Terminal 的數據顯示,過去半年內收入排前十的項目,如果僅看公鏈層,也僅有以太坊、波場和 BNB Chain入圍,而 L2 中的Arbitrum 也在這個排行中。考慮到這幾條 L1 和 Arbitrum 在建設時間長短上的對比,顯然 Arbitrum 在純收入上的性價比更勝一籌。

區塊鏈服務平臺PlayDapp與三星合作推出Everland元宇宙:3月24日消息,區塊鏈服務平臺PlayDapp宣布與三星物產度假村事業部(SamsungC&TResortDivision)合作推出Everland元宇宙。元宇宙用戶可以通過參與元宇宙游戲獲得可在線下的Everland中使用的NFT,線下用戶在Everland中游玩則可以在Everland元宇宙中兌換物品。三星C&T度假村部門表示,此后計劃將元宇宙推廣至CaribbeanBay以及高爾夫球場,通過使用TulipArtNFT等基礎設施加快數字化轉型來提供新的用戶體驗。[2022/3/24 14:15:21]

另外,在熊市環境下,面向 VC 講故事更難融資,散戶更難買賬,做一條新 L1 從一級市場到二級市場必然歷經波折,項目方自己通過資本市場,將 Token 進行變現,這種掙錢的路明顯變得更加難走,因此遠不如做一條 L2 來的實在和劃算。

與其從 0 到 1 去肝一條充滿特色的公鏈,投入大,見效慢;不如寄生于以太坊的 L2 中,投入小,見效相對快。

更為重要的是“流量生意”,即用戶從哪里來。

如前所述,TVL 和交易量是 L2 們能否獲取收入的關鍵,這背后則依賴于更多用戶的進入。

Coinbase 、Metamask 或者幣安做 L2,天然就可以將其 CEX 或錢包業務中的存量用戶通過產品集成的方式引入 L2 中,在獲客成本上具有初創團隊無可比擬的優勢;

而諸如 Celo 等 L1 轉變成 L2,也可以將L1上已有的用戶進行遷移,只是可能需要更多的激勵和引導。

但無論如何,項目和資本選擇做 L2,大多還是從自家產品生態或以太坊生態中的存量用戶啟動,進而再擴展到更多的合作場景中(如 Polygon 在 Web2 領域的動作)。

L1 是死海,L2 已近紅海?

上文只是從 L1 和 L2 自身的一些內部特點進行分析,而如果從外部競爭環境來看,選擇做 L2 就更容易理解了。

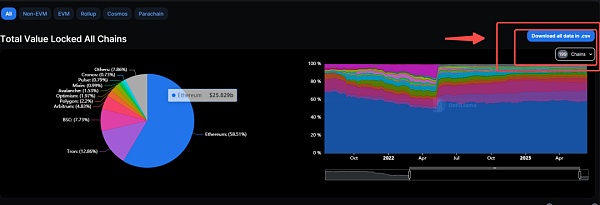

來自 DeFiLlama 的數據顯示,目前市面上的公鏈共有近 200 條。排除其中包括的數十條 L2,大概意味著我們面臨著近 190 條 L1 公鏈。

因此,目前的 L1 賽道更像是死海:鹽(密)度超標,競爭激烈。

占據用戶心智的公鏈就那么幾條,更何況隨著近幾年的黑天鵝事件以及資本的撤出,許多曾經紅極一時的公鏈目前在各類用戶活躍、收入構成、交易量等等指標看板中已經不見了蹤影。

大多數 L1 們,概念還在,但并非生機盎然。選擇跳入死海從生意上來看,并不是一個明智的選擇。

相比之下,L2 的大池子情況會稍好一些。

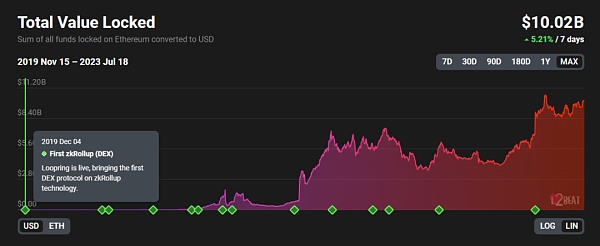

L2 總的 TVL,拉長時間來看仍然處于一個增長的上升態勢;

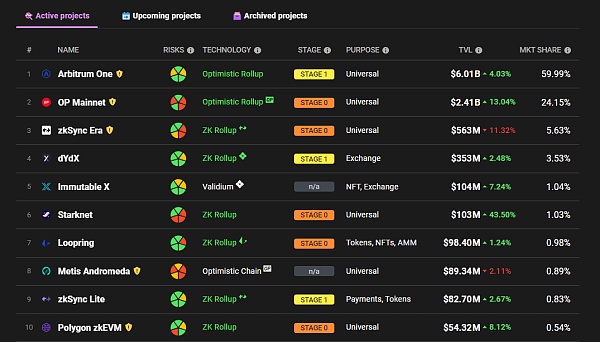

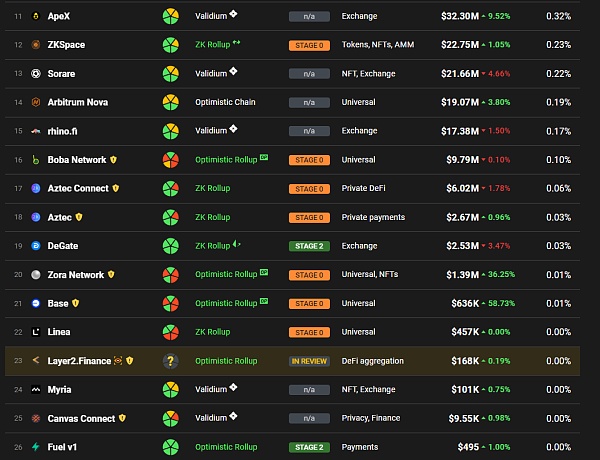

競爭格局上,目前 L2Beat 能統計到的 L2 共有 26 條,競爭壓力大概是 L1 的七分之一。同時在市場份額上雖然跑出了 Arb 和 OP 兩個大頭,但其他項目的市占率相對零散且平均,其中再跑出一個大頭的機會更大。

不過,考慮技術架構,存量市場上不同技術棧的 L2 已經有了典型的代表:

采用 Optimistic rollup 的 OPtimism 和 Arbitrum;

采用 Zk-Proof 的有 Zksync 以及 Starknet;

基于 OP Stack 構建的 Base;

Consensys 推出的 EVM 兼容鏈 Linea;

Polygon 推出的 Zk-EVM 等....

雖然談不上藍海,但相較于 L1 來說仍有機會。

而隨著今年以太坊技術升級的完成以及后續幾個升級,圍繞性能做文章的敘事將長期存在,L2 們仍有相當長時間的發展窗口;同時熊市中能夠持續保持熱度的敘事和賽道并不多,L2 在注意力和資金稀缺的大環境中,也有持續被關注的優勢。

因此從競爭格局和外部環境來看,做 L2 目前似乎也是一個有利可圖的生意。

L2 的生意,服務于誰?

在生意之外,筆者感到了一種圈子中的“冗余”。

我們常常看到一個項目從一條 L1 遷移到另一條 L1,從支持一條 L2 到支持更多的 L2。項目們跨著鏈跑來跑去,同時鏈本身也越來越多。

換一個生態,就能又跑馬圈地一次,聚集又一波資源,俘獲又一波用戶。L1 和 L2 們某種程度上像是尚未開發的殖民地,忽略技術細節的差別,同樣的業務換一個地方又能來一次。

我們需要那么多“地方”嗎?這么多地方服務于誰?

資本需要、擼毛需要、scam 需要、敘事需要.... 唯獨正常的需求可能不需要。

如果所有的 L2 都在無差別地談費用更低,速度更快,那它們的本質區別是什么?

畢竟作為最終用戶,技術過程并不重要,使用結果一致的情況下,越來越卷的 L2 可以互為替代品。

歷史表明,新公鏈運動一輪下來,以太坊還是那個以太坊,反而在競爭中更加壯大了。

對于目前 L2 的狀態來說會不會也是如此?從藍海到紅海再到死海,一輪撒錢過后,項目密度越來越大,最終留在水面上的也就是那么一到兩個,而水池中的用戶可能沒有幾個。

L2 這門生意經,可以很快見效,但愿不要竭澤而漁。

深潮TechFlow

個人專欄

閱讀更多

金色財經

金色薦讀

區塊鏈騎士

金色財經 善歐巴

Block unicorn

Foresight News

Tags:以太坊LAYERARBBIT以太坊幣價格今日行情價格紅色是漲嗎RO SlayersMarble Heroesquantumbitcoin

前言 近期因Compound創始人Robert宣布創立新公司,專注美債上鏈一事而引爆RWA(真實世界資產代幣化)敘事,Compound代幣COMP價格也因此暴漲.

1900/1/1 0:00:006月21日,在聯合國教科文組織駐華代表處、中國文物信息咨詢中心(國家文物局數據中心)、中國文化遺產研究院的指導下,騰訊SSV數字文化實驗室與騰訊研究院聯合發起“探元計劃2023”.

1900/1/1 0:00:00作者:Mandy Williams,CryptoPotato;編譯:松雪,金色財經澳大利亞聯邦銀行 (CBA) 是澳大利亞最大的銀行,宣布暫時減少向加密貨幣交易所支付的“某些”款項.

1900/1/1 0:00:00作者:Bart Stephens,Ryan Sproule, Yuan Han Li,編譯:Zen,PANews7月19日.

1900/1/1 0:00:00來源:Coindesk;編譯:比推BitpushNews Mary Liu門外漢對加密的最大誤解是什么:比特幣這樣的加密貨幣不是“真實的”.

1900/1/1 0:00:00作者:Rahul Nambiampurath 來源:beincrypto 編譯:金色財經,善歐巴 摘要 2023年第二季度,由于DeFi市場的疲軟,以太坊網絡的收入大幅下降.

1900/1/1 0:00:00