BTC/HKD+0.17%

BTC/HKD+0.17% ETH/HKD-2.22%

ETH/HKD-2.22% LTC/HKD-2.64%

LTC/HKD-2.64% DOT/HKD-2.94%

DOT/HKD-2.94% ADA/HKD-2.41%

ADA/HKD-2.41% SOL/HKD-4.11%

SOL/HKD-4.11% XRP/HKD-0.89%

XRP/HKD-0.89% DOGE/US-3.37%

DOGE/US-3.37%原文來源:Galaxy Digital

原文編譯:白澤研究院

注:本報告使用 Pitchbook 的數據,VC 交易數據的報告可能會滯后。

要點總結

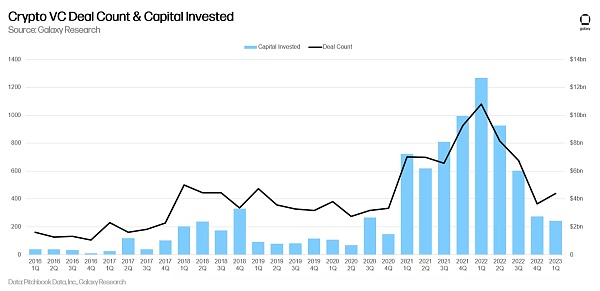

加密 VC 們在 2023 年第一季度向以加密初創公司或協議投資了 24 億美元,這是兩年多以來的最低金額(自 2020 年第四季度以來)。投資數量比 2022 年第四季度要多,增加到 439 筆(上一季度為 366 筆),種子前投資的增長推動了大部分增長(占投資總額的 20%,是 2021 年第一季度以來的最大份額)。

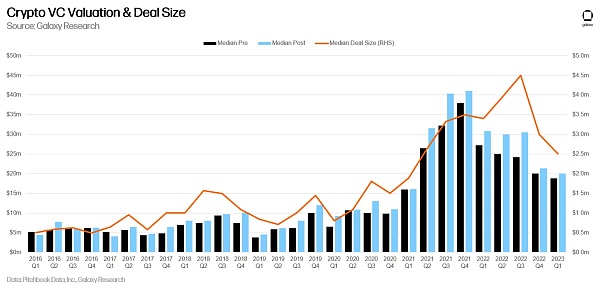

VC 投資規模中位數從 2022 年第三季度的歷史高點(450 萬美元)繼續下降(250 萬美元),而加密初創公司融資前估值中位數為 1880 萬美元,為 2022 年第一季度以來的最低點。

“Web3、NFT、DAO、元宇宙和鏈游”類別的初創公司融資數量最多(116 筆),而“貿易、交易平臺、投資和貸款”類別的初創公司籌集的資金最多(5.38 億美元)。

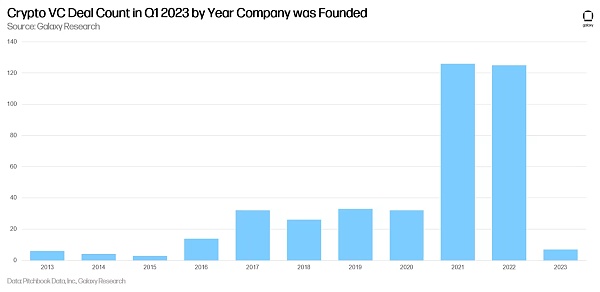

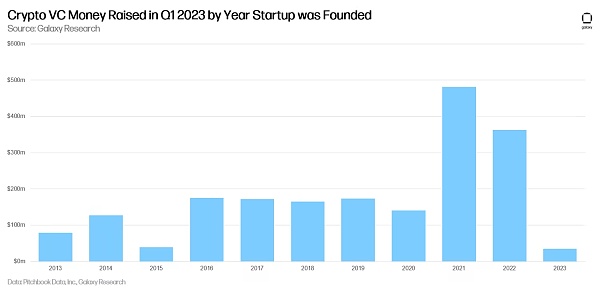

成立于 2021 年的加密初創公司在 2023 年第一季度籌集的資金最多(4.81 億美元),成立于 2022 年的加密初創公司緊隨其后(3.63 億美元)。

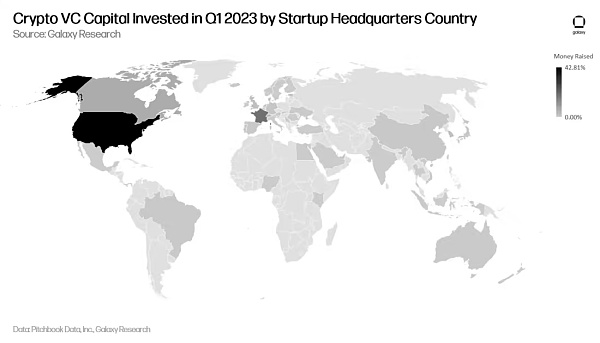

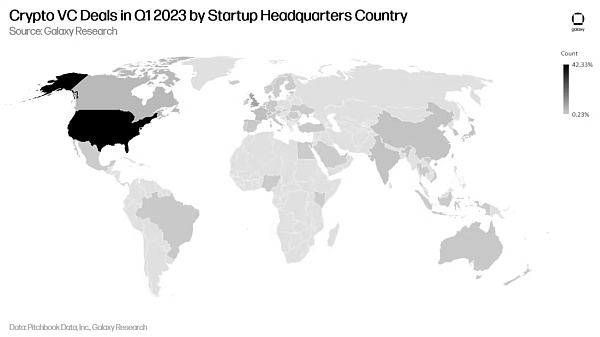

2023 年第一季度完成的加密 VC 投資活動中,有 42% 資助了總部位于美國的公司(185 筆)。總部位于英國的加密初創公司在 2023 年第一季度完成了 37 筆融資,位居第二;美國加密初創公司以 42% 的融資額占主導地位,而法國以 19% 位居第二。

Galaxy Digital創始人:祈禱幣安與美國證券交易委員會和解:金色財經報道,加密貨幣投資公司Galaxy Digital創始人Mike Novogratz在社交媒體發文稱,八周前曾預測了時間幫助加密貨幣價格上漲的事情,分別是:1、美聯儲暫停加息;2、Ripple贏得訴訟;3、比特幣ETF;4、幣安/CZ與美國證券交易委員會和解。現在四個預測中有三個取得了巨大進展,雖然現在幣安還沒有進一步深入了解,但仍為幣安與美國證監會和解祈禱。[2023/7/16 10:57:21]

2023 年第一季度,14 只新的加密 VC 投資基金籌集了約 22 億美元,平均基金規模增至 2.11 億美元,基金規模中位數降至 6250 萬美元。

VC 投資數量和投資總額

2023 年第一季度,加密 VC 投資總額為 24 億美元,是從 2020 年第四季度以來的最低水平,延續了自 2022 年第一季度 130 億美元的峰值之后開始的下降趨勢。

2023 年第一季度,加密初創公司籌集到的資金不到兩個季度前籌集資金的一半。

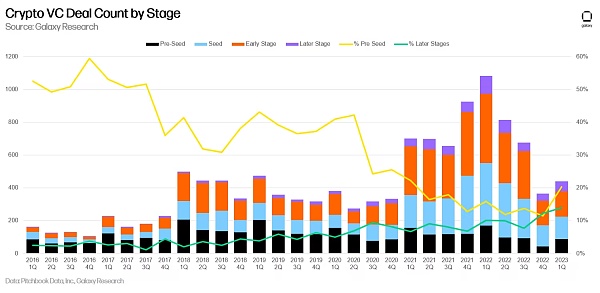

盡管 VC 的投資總額呈下降趨勢,但投資數量在 2023 年第一季度有所回升,與 2022 年第四季度的 366 筆相比增加了 73 筆至 439 筆。回升的主要原因是種子前投資的相對增長(89 筆),2022 年第四季度的種子前投資相當慘淡,只有 42 筆。

對沖基金Galois Capital決定關閉,并向客戶返還90%未被困在FTX的資金:2月20日消息,對沖基金Galois Capital決定停止所有交易,平掉所有頭寸,并在關閉基金后向客戶返還90%未被困在FTX上的資金,剩余10%將暫時擱置,直到與管理者和審計員討論后確定。其聯合創始人Kevin Zhou表示,“鑒于FTX形勢的嚴重性,我們認為在財務和文化上繼續運營該基金是站不住腳的。”他表示,更愿意出售基金對FTX的債權,而不是通過漫長的法律程序。自Galois發信以來,已經以大約16美分的價格出售其債權。

金色財經此前報道,對沖基金Galois Capital聯合創始人Kevin Zhou在給投資者的信當中表示,該公司近一半的資產被困在FTX平臺無法提出,Galois Capital管理著超過2億美元的資產。(《金融時報》)[2023/2/20 12:17:00]

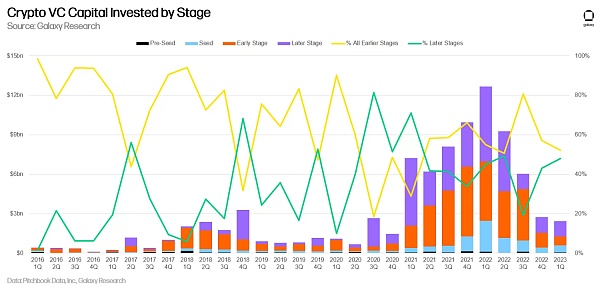

在投資額方面,投資于早期公司(A輪、種子前)和后期公司(B+輪融資)的比例幾乎相等。

不同年份公司的融資情況

成立于 2021 年和 2022 年的加密初創公司在 2023 年第一季度獲得了最多的風險投資。

支付供應商Episode Six為Galaxy FinX提供數字錢包管理系統:金色財經報道,支付基礎設施供應商Episode Six今天宣布與越南金融科技公司Galaxy FinX建立新的合作關系。

Galaxy FinX選擇Episode Six提供基于云的現代銀行卡和支付處理,其中包括消費者信用卡和借記卡服務,以及與越南國內金融交易服務的連接。正如Episode Six的Tritium平臺幫助傳統銀行創新和提供數字解決方案一樣。Tritium提供了一個多資產類別的數字錢包管理系統,可以為銀行網絡中的銀行卡計劃處理和轉賬打開通道,包括ATM和銷售點(POS)設備。Galaxy FinX將以數字方式向越南不斷增長的消費群體提供金融服務產品,如儲蓄、借貸、支付和保險。(finextra)[2022/6/17 4:35:04]

盡管成立于 2021 年和 2022 年的加密初創公司獲得投資的數量幾乎持平,但成立于 2021 年的公司在 2023 年第一季度獲得了最多的投資額。從直覺上來看,2021 年成立的公司比 2022 年成立的公司成立時間更長,因此在后期階段籌集的資金也更多,這解釋了這種差異。

不同總部所在地公司的融資情況

Galaxy Digital資本管理公司截至11月30日管理的初步資產為5.727億美元:Galaxy Digital Holdings Ltd.宣布,截至11月30日,其附屬公司Galaxy Digital Capital Management LP管理的初步資產為5.727億美元。(News Wire)[2020/12/7 14:29:37]

總部位于美國的加密初創公司完成了最多的融資。

2023 年第一季度,總部位于美國的公司籌集了所有 VC 投資總額的 42.8%,其次是法國 (19.4%)、加拿大 (6.6%) 和瑞士 (4.1%)。

融資數量亦是如此。2023 年第一季度,美國公司完成了所有 VC 投資數量的 42.3%,其次是英國 (8.5%)、新加坡 (6.2%)、加拿大 (4.1%) 和瑞士 (3.9%)。

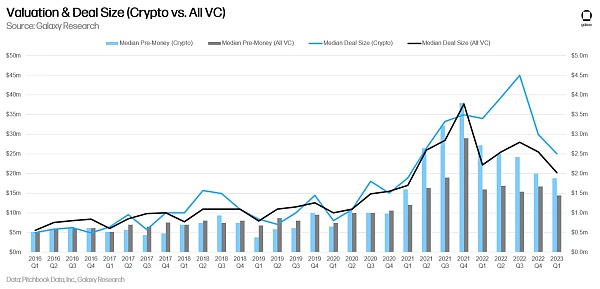

VC 投資規模和初創公司估值

2023 年第一季度,VC 的投資規模和初創公司的融資前估值處于 2021 年初以來的最低點。2023 年第一季度 VC 投資規模的中位數為 250 萬美元,而初創公司融資前估值的中位數為 1880 萬美元。

動態 | Galaxy Digital將測試富達新托管解決方案:據bitcoinist報道,億萬富翁投資人、Galaxy Digital創始人證實,Galaxy Digital將測試富達投資的新托管解決方案。Mike Novogratz認為,比特幣市場期待已久的機構投資者將在2019年第二季度進入市場。雖然比特幣市場的成熟“比人們希望的時間要長一些”,但像富達投資這樣托管完善的機構出現最終會促進更多機構進入市場。[2018/10/17]

VC 投資規模和初創公司融資前估值的下降也符合更廣泛的 VC 市場的下滑。

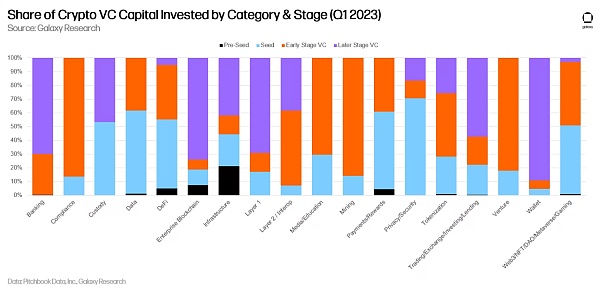

不同類別公司的融資情況

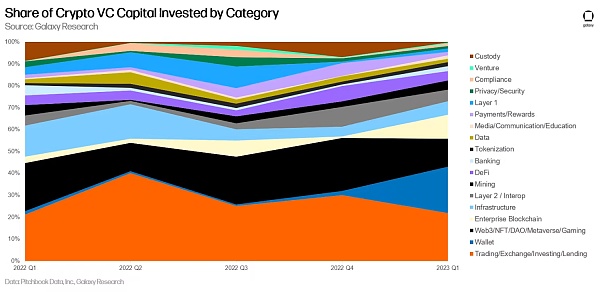

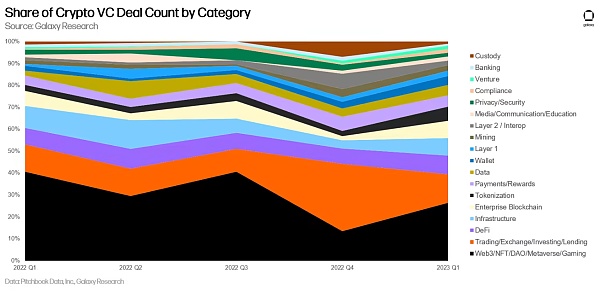

類別為“貿易、交易平臺、投資和借貸”的初創公司在 2023 年第一季度籌集到了最多的資金(5.38 億美元,占所有融資額的 22%),而“錢包”類別初創公司籌集了第二大份額(5.19 億美元,21%)。錢包這個類別由硬件錢包制造商 Ledger 主導,該公司在 2023 年 3 月為其 3.86 億美元的 2021 年 C 輪融資籌集了 1.08 億美元。

從融資數量來看,“Web3、NFT、DAO、元宇宙和鏈游”初創公司重新奪回頭把交椅,其次是“貿易、交易平臺、投資和借貸”初創公司。

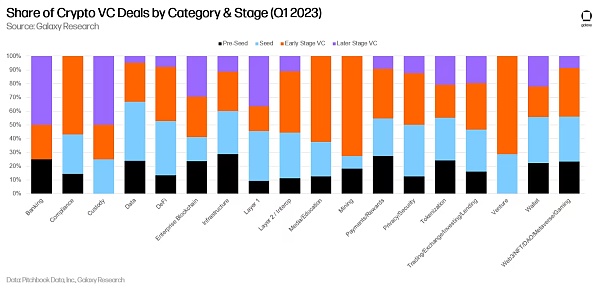

當在 2023 年第一季度按融資階段評估時,VC 的活動看起來更加清晰(種子前、種子、早期、后期)。在后期階段公司完成的融資中,“挖礦”類別占比最大,而包括節點托管和質押服務在內的“基礎設施”類別在早期階段公司完成的融資中占比最大。

就獲得的 VC 投資金額而言,“錢包”和“企業區塊鏈”類別的份額流向后期階段公司的比例最大,而“基礎設施”類則在種子前階段中占據著最大份額。

可以理解的是,“貿易、交易平臺、投資和借貸”類別有很大一部分資金流入后期階段的公司,而“Web3、NFT、DAO、元宇宙和鏈游”類別對前期階段的公司的投資很少。

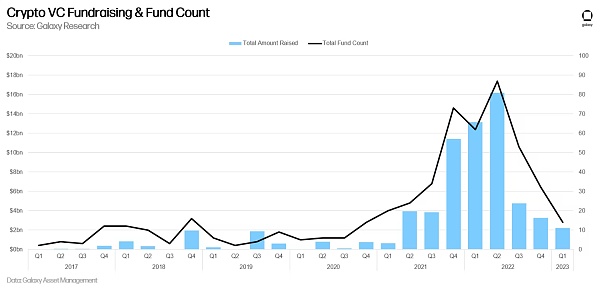

VC 的籌資情況

我們與 Galaxy Asset Management 合作編制了 2023 年第一季度的 VC 籌資信息——即 VC 為新基金籌集的資金。2023 年第一季度是自 2020 年底和 2021 年初以來推出的最少數量新基金(14 個)和籌集的最低資金(22.3 億美元)。

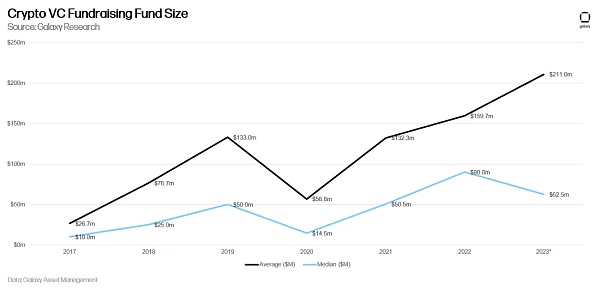

2023 年第一季度,新基金平均規模繼續增長,達到 2.11 億美元,而基金規模的中位數自 2020 年以來首次下降(6250 萬美元)。

毫無疑問,加密 VC 正在經歷與加密市場本身相同的熊市。但 VC 投資活動(投資數量、投資額和籌集的資金)的下降與更廣泛的 VC 市場的下降并沒有特別不同,利率上升環境對此負有重大責任。

2023 年第一季度加密 VC 數據的其他重要分析包括:

加密 VC 活躍度大約是 2018 年加密熊市的兩倍。盡管 VC 的投資活動從 2021 年和 2022 年的歷史高位大幅回落,但相比前一個加密熊市,2023 年第一季度 VC 的投資活躍度仍然很高。如果目前的趨勢能夠保持不變,2023 年的 VC 投資將超過 2018 年(2018 年是上一次牛市之前加密 VC 投資最多的一年)。

加密 VC 面臨艱難的籌資環境。毫無疑問,利率上升導致配置者不像在十年零利率政策下那樣熱衷于押注風險基金等長尾風險資產。再加上加密市場的熊市,以及許多配置者在 2022 年幾家風險投資支持的加密公司慘敗后感到焦頭爛額的事實,加密 VC 們將發現在 2023 年很難籌集到新資金。

缺乏投資將繼續給初創公司創始人帶來壓力。“不惜一切代價實現增長”的時代已經結束,至少目前如此,VC 支持的加密初創企業需要為可預見的艱難的籌資環境做好準備。創始人必須專注于可持續的商業模式,并準備以籌集較少的資金而放棄更多的股權。對創始人友好的籌資環境已經過去了。

種子前投資正在增加。在經歷了 2022 年慘淡的第四季度之后,種子前投資的數量在相對和絕對基礎上都在上升。在 2023 年第一季度完成的所有加密 VC 投資中,有 20% 流向了處于早期階段的公司,這表明創始人很活躍,VC 也很關注。由于許多人在熊市期間完全退出了加密行業,精明的 VC 可能會像在之前的熊市期間那樣在充滿挑戰的環境中找到頑強的初創公司。

美國繼續主導加密創業生態系統。盡管監管環境不明朗,甚至監管機構多次采取執法行動,但總部位于美國的加密貨幣初創公司繼續吸引著絕大多數 VC 投資活動。總部位于美國的公司主導著加密創業生態系統,因此,尋求留住頂尖人才、促進技術和金融現代化、將美國領導力延伸到未來經濟的決策者制定促進增長和創新的進步政策是明智的。

新舊類別都在增長。雖然“貿易、交易平臺、投資和借貸”類別的初創公司在加密行業長期占據主導地位,但較新的類別“Web3、NFT、DAO、元宇宙和鏈游”的初創公司,包括 NFT 市場、DAO 工具、鏈游開發商,我們可以繼續看到大量的投資。此外,代幣化和企業區塊鏈等處于發展早期的概念在 2023 年第一季度的融資數量和籌集的資金額均有所增長,這表明市場正在尋找“區塊鏈用例”,因此我們預計代幣化和區塊鏈用例將繼續在 2023 年快速發展,特別是考慮到加密市場熊市和充滿挑戰的美國監管環境。話雖如此,但加密行業和加密市場是全球性的,對加密經濟、社區模式、加密貨幣的需求,仍然是 VC 投資活動的最大驅動力。

根據央行等部門發布的《關于進一步防范和處置虛擬貨幣交易炒作風險的通知》,本文內容僅用于信息分享,不對任何經營與投資行為進行推廣與背書,請讀者嚴格遵守所在地區法律法規,不參與任何非法金融行為。

白澤研究院

個人專欄

閱讀更多

金色財經 善歐巴

Chainlink預言機

金色早8點

白話區塊鏈

Odaily星球日報

Arcane Labs

歐科云鏈

深潮TechFlow

BTCStudy

MarsBit

Tags:GALALAXITAALAGalaxy CloudGALAXY價格Aussie Digitalmexcglobalapp

深入研究模塊化區塊鏈如何影響IBC狀態層的設計。 模塊化區塊鏈和 Rollup 的設計靈活性也促使 IBC 具有更高的靈活性.

1900/1/1 0:00:00去中心化世界剛剛經歷了一波歷史級別的牛市,無數創新呈現在我們的面前。相較于2018年牛熊轉換后的一地雞毛,這次去中心化世界擁有了DeFi、NFT、衍生品、Lanuchpad、Incubator.

1900/1/1 0:00:00原文來源: 「Biteye」社區 自 ARB 通證上線后,Layer 2 生態總鎖倉量創下歷史新高.

1900/1/1 0:00:00本篇熱點報告主要復盤了 Arbitrum one 發行代幣后整個 Layer 2 生態的現狀.

1900/1/1 0:00:00撰文:雨中狂睡 來源:TechFlow 在 Optimistic Rollup 起勢之后,Zk Rollup 正在迎來屬于它的春天.

1900/1/1 0:00:00文章要點 第四季度,每日活躍賬戶和新賬戶分別增長了 64% 和 49%。激增的原因可能是FTX暴雷導致的用戶退出、USDT的推出以及提名池的推出.

1900/1/1 0:00:00