BTC/HKD+0.4%

BTC/HKD+0.4% ETH/HKD+0.73%

ETH/HKD+0.73% LTC/HKD+1.59%

LTC/HKD+1.59% DOT/HKD+5.24%

DOT/HKD+5.24% ADA/HKD-0.76%

ADA/HKD-0.76% SOL/HKD+2.76%

SOL/HKD+2.76% XRP/HKD-0.55%

XRP/HKD-0.55% DOGE/US+1.85%

DOGE/US+1.85%作者:Zixi.eth

又到了一年尾聲,我們來嘗試總結2022發生的故事,并來看看2023可能發生什么。2022是一個高開低走的一年。年初時以太坊雖然跌到3800,我們依舊能看到鏈上的交易熱情以及NFT市場的火爆。但是經歷了Luna崩盤和FTX崩盤以后,整個市場開始萎靡不振,并且沒再出現很新的敘事方向。

文章分為三個部分,主要講解今年看好的什么被打臉了,明年看好什么以及明年還需要觀察什么。

1.今年看好的什么被打臉了?

1.1NFTFI

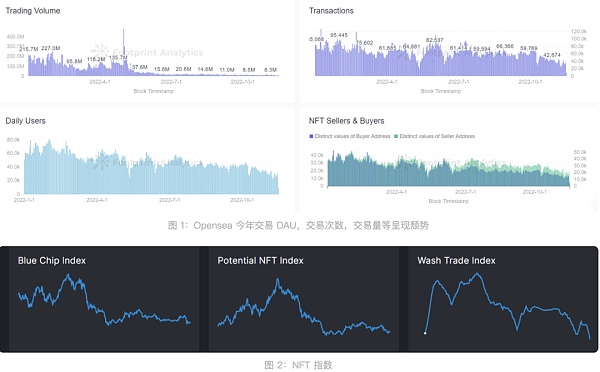

NFTFI其實是大家在年初給予厚望的一個賽道。基于NFT在年初時的狂熱,無數圈外人前仆后繼的沖向NFT這個火熱的賽道。年初無數大佬們為BAYC豪擲千金(100E+);猴地的gas war恐怖到一次mint NFT的價格要2E以上。在單個藍籌NFT地板價10E以上時,人們開始思考,如此高昂的價格,怎么才能讓普羅大眾們參與呢?

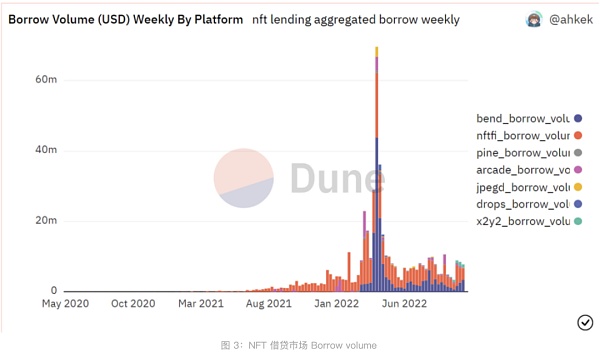

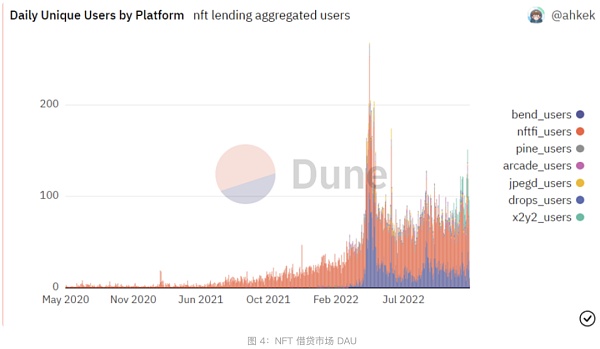

因此在年初時,大家對于NFTFI這個賽道充滿了熱情與期待。大家希望這個賽道不止出現P2P, P2Pool等借貸交易,降低加入門檻也成為了大的方向。因此我們在今年也看到了指數交易,碎片化,眾籌,先買后付等新概念。今年上半年partybid等開始出現眾籌模式,Cyan等開始出現NFT的BNPL。讓我們以相對市場空間較大的NFT借貸為例。如果單看借貸量,整體的借入量在下5月后基本不變,其中BnedDAO和NFTFI貢獻了一半以上的借入量。但實際上,讓我們觀察一下平臺的使用人數,這個市場加起來的日活也才是100左右,覆蓋的人數還是太太太小了。日活和交易量的受限部分來源于NFT市場的熱度下降。

再講個冷笑話,為什么BAYC的E本位從ATH到至今的跌幅(66%)會比ETH的U本位跌幅低(75%)呢?原因是流動性不好,都沒人愿意頻繁買賣體現市場上的真實價格,當然價格跌不下去。那為什么最近會從70ETH的地板價跌到50ETH呢?是因為有些holder要變現,只能壓低價格希望有人買,最終預言機投喂價格觸發清算點,導致一堆大猴子清算,所以死亡螺旋開始了。都已經到需要靠連環清算才能有效下跌,產生足夠大的交易量,足以見得流動性差。

因此人們今年對于NFTFI的發展過于樂觀,但今年的Sudoswap確實讓市場感到煥然一新。

一位Blur Farmer從Blur競價池中提取7842 ETH:7月6日消息,據Cirrus在社交媒體披露鏈上數據顯示,一位Blur Farmer已從Blur競價池中提取了7842 ETH(據悉該用戶是目前排名第一的Blur Farmer),以表達對Blur Season 2推出屬性競價功能的不滿。數據顯示,該用戶持有的ETH占據Blur競價池TVL的10%,并且擁有約8%的Blur總積分。此外,Cirrus表示,該Blur Farmer并不是“麻吉大哥”黃立成。[2023/7/6 22:21:46]

1.2SocialFi/MusicFi等偏C端應用

我們暫且先不談區塊鏈的基礎設施現在到底是否足夠支撐鏈上的社交/音樂產品。過去已經出現了例如deso這類專門支持社交的底層公鏈,但其發展不盡如人意,核心還是在于生態和用戶側并沒有搭建起來。

SocialFi的邏輯不同于DeFi和GameFi,但和MusicFi部分有異曲同工之處,均是基于對大V/音樂人的用愛發電從而購買相關粉絲Token/NFT。SocialFi的邏輯簡化成——大V想要變現自己的社會資本(獲得token),那么就需要耗費時間和金錢成本證明自己社會資本的價值(POW工作量證明)。類似于BTC/ETH的邏輯,這也說明基于區塊鏈的Web 3是非常適合SocialFi發展的。即SocialFi的本質可以理解為大V(或者是個人)通過自身的影響力在基于區塊鏈技術下,一方面打造自己的社交資本(也就是個人的品牌名聲),另一方面為自己的粉絲們謀取福利。

但正是因為上述的邏輯,導致SocialFi現在也存在較大的問題:

1.想要去中心化的社交,但是本質上做不到去中心化(少數名人能帶來非常強大的社交壟斷)

2.對于社交平臺來說,內容挖礦非常難定義。

3.對于社交平臺以及代幣發放平臺而言,平臺代幣價值的賦能比較重要。

4.用戶較少。目前SocialFi要發展依然需要很長的道路要走,其賽道規模還小,機制還相對原始,Web3的原住民也較少,愿意使用產品體驗不太好的SocialFi用戶少之又少。

MusicFi賽道的問題依舊存在:

1.從用戶端來看,整個Web 3的用戶還是較少,愿意花本就有限的時間聽Web 3音樂的用戶更少,愿意花真金白銀購買沒有版稅的NFT的用戶就少之又少。本質上要依靠限制的內容搶奪用戶有限的時間還是非常困難。

2.從IP端來看,缺乏以Taylor Swift、周杰倫等頭部明星的帶動,目前的Web 3音樂家相對長尾。但我們今年也看到了以汪峰為代表的個別頭部明星嘗試涉足web3音樂。

Alameda Research成為波場聯合儲備的第一位成員和白名單機構:據官方消息,Alameda Research正式成為波場聯合儲備的第一位成員和白名單機構。

波場聯合儲備(TRON DAO Reserve)由波場網絡牽頭成立,主要目的為保護區塊鏈行業與市場,緩解極端與長期下行行情,解決金融危機來所帶來的恐慌性問題。同時,波場聯合儲備也將作為初期托管人來維護波場去中心化穩定幣 Decentralized USD (USDD) 的權限管理并以其儲備金融資產擔保,保證 USDD 匯率穩定。[2022/5/6 2:54:13]

3.從項目端來看,不少項目方的經濟模型不夠完善,token的賦能很弱,整個項目更像是“我創造了這個環境,用戶要這個需求,所以我發了個幣”。具有強社交性質的音樂項目類似于SocialFi。當SocialFi的項目代幣賦能很差并采取內容挖礦開始冷啟動時,后果就是用戶開始無限制的創造垃圾內容,陷入挖提賣的死亡螺旋。因此當音樂項目開始Listen to earn和Create to earn時,如果不賦予token合理的價值,死亡螺旋也會是最后的結果。

1.3 跨鏈橋

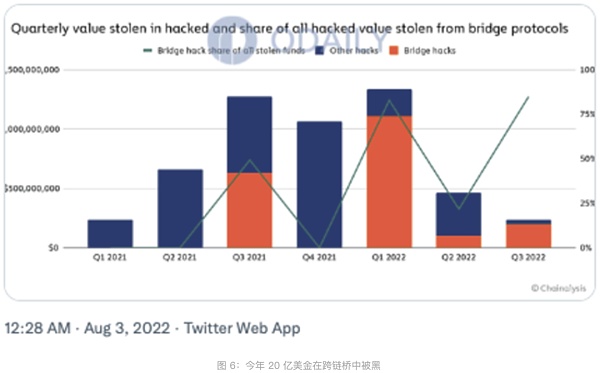

去年市場上普遍把跨鏈橋當成核心的基礎設施來看待,這也非常顯然,畢竟去年的公鏈格局是一超多強,新公鏈層出不窮。市場上存在BSC, Luna, Solana, Tron, Avalanche, Polygon, Harmony等眾多公鏈。由于中心化的官方跨鏈橋存在信任問題,且可拓展性相對較差。因此高可拓展性的Anyswap, cbridge為代表的第三方跨鏈橋開始在去年和今年年初蓬勃發展。

但今年發生了什么呢?Luna崩盤,Terra公鏈沒了;FTX崩盤,Solana受創;Aptos和Sui并不受玩家買單;鏈上TVL下降,一來受token價值下跌,二來大跌,開始清算(另一方面竟然還存在著Solana上近七成的TVL重復計算這么抽象的故事)。再加上跨鏈橋天生的合約復雜,導致成為黑客的溫床。再看一組有意思的數據,根據Chainalysis近日發布的報告顯示,跨鏈橋攻擊事件被盜金額占2022年被盜加密貨幣總數的69%,損失達20億美元。今年已經發生13起跨鏈橋攻擊事件,包括最近損失1.9億美元的Nomad跨鏈橋攻擊事件,以及今年3月損失高達6.24億美元的Ronin跨鏈橋攻擊事件。多鏈從去年共存,一超多強的競爭格局,逐漸變成了ETH+BSC+Tron寡頭壟斷格局。

跨鏈橋是公鏈中最重要的基礎設施之一,但是對于投資者而言,由于黑客的存在,因此可能并不是一個很賺錢的生意。但不否認,市場上出現了LiFi, Chainge,Dbridge等優秀的跨鏈聚合器,降低了用戶和投資者的使用和投資風險。但(跨鏈)聚合器這類較低門檻,競爭激烈的生意,但又是高頻度使用的工具,能否給投資人帶來超額收益?值得大家思考。

第九城市將以發行A類普通股的方式向一位礦機擁有者購買2,000臺阿瓦隆礦機:4月9日消息,互聯網企業第九城市宣布已和一位礦機擁有者簽署具有法律效力的備忘錄(MOU),九城將以發行A類普通股的方式向其購買2,000臺阿瓦隆數字貨幣礦機。完成此交易后,九城的比特幣總算力將增加約100PH/s。

同時,第九城市稱,已經完成了此前與4位礦機持有者簽署備忘錄的12,246臺礦機的正式采購協議,之后將以股份置換的方式,共計發出9,387,840股九城A類普通股份(相當于312,928股ADS)作為該批礦機的市場公允對價,鎖定期為6個月。[2021/4/9 20:02:53]

2.明年我看好什么?

2.1合規監管

在講合規和監管的問題之前,我先分享一個小故事。

在今年3 4月的時候看了一個項目,做的是跨鏈橋,這個跨鏈橋有一個特點就是需要KYC。年初的時候我沒辦法理解鏈上dapp需要KYC這件事情,畢竟區塊鏈是一個抗監管的世界, 加上KYC總覺得失去了區塊鏈的精神。但是當面談過以后,我理解到了項目方為什么需要KYC。這是一個大的傳統金融做市商做的跨鏈橋項目。他們在傳統股票等市場做市的資金體量極其龐大。他們在近期也非常看好整個crypto賽道,開始嘗試用一部分資金在鏈上和鏈下做市。鏈下做市已經很卷了,因此他們嘗試開拓鏈上做市空間,但是多鏈會導致資金分散。在他們的日常做市中,需要流動性在不同鏈上移動。如果使用CEX,那么龐大的資金體量會導致每日充提幣達到上限,且中心化的跨鏈存在些許信任問題(結合FTX的事件來看,這真是深謀遠慮)。如果使用跨鏈橋的流動性跨鏈,跨鏈橋的池子很小,跨鏈存在較大的滑點和磨損;如果自己往池子里添加流動性,把自己干凈的錢和不知道哪里來的可能是黑錢的池子混在一起,且不定期被黑客盯上割一把,必然會受到監管的問題——大的傳統做市商受到SEC的強監管,他們完全沒必要為了目前crypto做市的蠅頭小利而被監管的鐵拳頂上。

那么有沒有一種方法既能讓我繼續在crypto里面做市,又能避免上述講的所有問題且符合監管呢?

KYC

通過KYC后,做市商可以自己扔錢進去做流動性,同時也歡迎其他KYC后的機構和個人一起和進來放流動性。一方面降低跨鏈磨損,另一方面也迎合了監管的需求,可以讓更大體量的傳統金融做市商進場一起開拓鏈上做市這塊暫未完全開發的土地,把蛋糕一起做大。今年6月Tornado cash被美國財政部制裁以后,我更加堅信了合規和監管的必要性。到了現在這個階段,區塊鏈整個市值沒有一半的蘋果公司大,我們不僅是需要完善infra,更多的是把C端和Old Money的傳統金融機構帶進來,一同把市場做大。

動態 | OK礦池升至EOS超級節點第一位:據eospark數據顯示,截至目前,EOS的21個超級節點中,OK礦池升至第一位,得票率為2.645%,已生產區塊數為8,279。目前前21名超級節點中,有10個節點是由中國團隊控制。據悉,OK礦池在2018年6月14日注冊了okcapitalbp1作為EOS節點,但是一直沒有動作,直到今年8月才開始成為備選節點。[2019/8/12]

因此伴隨監管這個方向,市場上開始出現了以KYC服務為導向的項目。例如通過ZK DID的方式,用戶利用自己的信息在鏈下通過自己的設備以ZK的方式生成ZK-Proof,隨后只需要通過Proof即可驗證是否為白名單的用戶。例如某一天監管的鐵拳砸向Uniswap,要求Uni不得為俄羅斯,伊朗以及朝鮮的用戶提供服務。某種可行的辦法就是Uni和KYC服務商合作,用戶必須出示自己的zk proof證明自己不是以上國家的公民,才能使用Uni。一方面ZK proof保護了用戶的私人信息,另一方面也獲得監管的認可,讓Uni的錢更干凈,更合規,更可能吸引傳統機構進場。

2.2開發者工具

先分享一個案例。2021年Alchemy得益于牛市的狂歡,2021年4月B輪估值僅5.05億美金,從這輪披露的數據來看,客戶數量8個月增長97倍,企業數量在2021Q1一個季度翻倍,來自于NFT業務增長超過13倍;2021年10月獲得C輪投資,估值$35億,創始人表示“業務增速遠高于估值增速”;僅3個月后,2022年2月估值達到$102億美元,團隊表示“從10月份close到現在,user base增加了50%”。Alchemy在一年之內估值翻了近20倍,且客戶、業務、服務的開發者和社區均體現大規模增長。

在2021和2022,我們看到了很有意思的現象——越來越多的web2開發者對crypto/web3世界產生了很大的興趣。根據Github統計,2021年底全世界web2工程師大約是7300萬。而根據Electric Capital數據,截止2021年底,web3月活工程師僅有1.8萬,滲透率不到0.025%。

從2021年的領英和ok的統計數據來看,測試工程師和密碼技術專家是增長最快的兩個職業之一。疊加目前美中印新等地互聯網大廠開始慢慢裁人的現象,越來越多的web2工程師開始尋求下一個風口。根據相關傳聞,“僅在灣區,目前就有3000名左右的華人web2工程師尋求新機會”;由于國內經濟形勢下行,國內越來越多的互聯網大廠工程師,尤其出自字節和騰訊,開始了自己的web3之旅。因此從數據上來看,2 dev的市場,是一個可能比2C更性感,方向更確定的增量市場。

動態 | Etheroll成交量排名升至第一位:據DappRadar數據,當前ETH Dapp共有1270個;EOS Dapp共有197個;Tron Dapp共有19個。

過去24小時成交量排名前三的ETH Dapp分別為:Etheroll(,成交量5930.17個ETH,用戶32個);IDEX(交易所,成交量2518.71個ETH,用戶701個);Ethfinex Trustless(交易所,成交量2294.57個ETH,用戶9個)。

過去24小時成交量排名前三的EOS Dapp分別為:BetDice(,成交量18767263個EOS,用戶2884個);Royal Online Vegas(,成交量1695656個EOS,用戶1000個);Newdex(交易所,成交量1305885個EOS,用戶1330個)。[2018/12/10]

我們以JSONRPC和API,這個開發者和Dapps打交道最多的市場之一舉例子。RPC本來就不是一個有壁壘的市場,任何項目方或者是個人都可以自建全節點,為自己的項目提供全鏈數據。但這就伴隨著高昂的固定成本以及每個月的運維成本,對于項目方而言就是每月起步10000U,而且自建節點可能還面臨維修等復雜的運維問題,得不償失。因此RPC業務會不斷中心化,這也解釋了Alchemy,infura等節點提供商的規模快速擴大,這本質上就是一個馬太效應會非常高的市場。

此外,市場上還有quicknode,Infstone等優質的節點供應商。RPC就是一個很卷的賽道。此外,在RPC的基礎之上,服務商可以利用自己強大的工程落地能力提供云數據庫(datacloud)以及API。在提供云數據庫方面,在今年已經出現了去中心化/中心化的多鏈實時數據庫,開發者們不再需要花很大的成本和時間來解析鏈上數據,只需要用SQL調出,專注開發產品即可。此外,開發者們還存在著眾多的千奇百怪的API需求,在很大程度上影響了產品的進度開發。如果有一款產品擁有多鏈實時數據庫,開發者能夠自主調用數據組合API,那將滿足開發者們的長尾需求,且極大降低眾多開發者們重復造輪子的時間。在今年下半年,該類產品在今年年中開始融資,新派Infra競爭者——海外的Space and time, Goldensky和國內的Chainbase等,正在同老牌Infra-Alchemy Infura Instone The Graph等逐鹿中原。

此外,市場上出現了一批數據分析工具產品,除了比較全能的dune, footprint等,還有更細分領域的數據分析工具,例如專門針對于defi,NFT,gamefi,公鏈,融資數據,鏈上黑白名單等,如defillama以及tokenterminal等,其變現手段無非是SaaS訂閱亦或是API接口調用,均或多或少存在商業化變現的問題。細分領域的數據庫可以將自己的細分領域清洗好后的數據庫接入space and time, chainbase等更general的數據庫。一來general的數據庫可以完善自己的數據,二來精細化/細分賽道的數據庫可以增加自己的變現渠道,相當于精細化數據庫把擁有更多開發者和生態對接的general的數據庫變成一個API Marketplace,隨后進行收入分成。

3.明年還在觀察什么

3.1 DeFi

受到FTX和Babel等的影響,CeFi再一次成為眾矢之的。我們先舉一個例子,來闡述黑盒子操縱的資管類CeFi到底存在什么問題。CeFi吸引用戶本質上是依靠APY。如果市場上兩家大機構X和Y,X打出5%APY的收益吸引用戶,Y打出6%的APY。如果X和Y的branding都差不多,且背后backer也差不多,用戶大多都會去選擇Y存款,畢竟APY高。但是X就會因為市場競爭和收入等問題,為了獲客,只能加大到6.5%或者是7%吸引客戶。看似不高昂的APY在牛市期間其實無傷大雅,CeFi機構內強大的trading,quant和結構化產品會讓機構獲得遠高于5%-7%的收益。但問題在于一旦市場變化過大,且CeFi機構不例外存在著加杠桿的情況,遇到312,519,以及Luna事件,交易員還沒來得及調整倉位就容易被市場暴跌帶走。這就導致了近期市場FTX和Babel的巨星隕落。如果用戶知道高昂的APY來自哪里,那上述獲客問題能解決嗎?

因此DeFi在近期又重回人們的視野。我們看到在近期,DEX/CEX現貨交易量之比穩定在了15%,相對于年初牛市時回落了40%左右,畢竟現在深熊,整體鏈上活躍度很差。但現在從鏈上交易量來看,61%來自Uni,27%來自Curve,9%來自Dodo。從衍生品交易價格的投喂來自Dex,衍生品交易的流動性來自于Dex等角度來看,現在DEX更像是整個DeFi的基礎設施。雖然Dex模型在不斷創新,但不可否認的事實是Uni的市占比在今年一直穩定在70%左右。這可能來源于用戶/鏈上做市商/trading bot交易路徑的依賴以及uni的深度優勢。

受益于CeFi今年的風評,正確的DeFi明年是否能有明新方向跑出?這還需要觀察。

3.2企服賽道

企服賽道也是一個很有意思的方向。現在區塊鏈的startup越來越多,在早期靠excel管理問題還不大,但是伴隨人員的增加,收入支出的增長,精細化的管理愈發重要。而和實體公司不同,crypto start up很多收入支出均是在鏈上進行,導致傳統的SaaS工具并沒有很好的適配。在北美市場,已經出現了區塊鏈企服公司,例如流支付協議Zebac(2022年3月獲得了2800萬美金的融資),開發人員管理Convex(2022年4月獲得了2600萬美金的融資),財務管理Meow(2022年7月獲得了2200萬美金的融資)。雖然方向很有趣,但是這是一個大的賽道嗎?一個月月費1000U,假設干了一段時間市場上有1000家區塊鏈早期公司使用產品,那么收入也才1,000,000美金每月。一年收入頂了天2000萬美金,拿納斯達克SaaS公司的PS標準15-20來計算,那么也才是4億美金的天花板。且不談要花多長時間才能BD下1000家公司,以及是否能有1000U每月每家的收入。Convex一次拿了2600萬美金的融資,估值最少在1.3億美金-2.6億美金,那么對于投資人的回報可能還是有限。

企服賽道的天花板還需要觀察。

3.3流量賽道

流量賽道是一個老生常談的話題了,通常指游戲、錢包、音樂以及社交等流量進入的賽道。

在游戲賽道,今年眾多大廠(Funplus,光子游戲,育碧等)已經開始慢慢布局探索web3游戲,但至于玩家是否愿意買單,還需要進一步觀察。

對于社交而言,我們已經看到了騰訊,Meta,Twitter等大膽探索web3社交,一些新的web3社交產品,例如debox等以及一些社交搜索協議例如lens, rss3,mask等。我們很期待在下一個牛市,web3能有自己的社交平臺,這個社交平臺能夠吸引足夠多的新人進圈,慢慢轉化用戶。

對于錢包而言,今年出現了AA,ERC4337為代表的“新概念”。但仔細一想,社交恢復,補貼gas等這不就是炒冷飯嗎?argent,loopring等錢包幾年前其實就已經實現了現在4337 AA 合約錢包的類似能力,但依舊沒跑出來。本質上還是由于創建錢包需要gas費,社交恢復邏輯上就是有bug且麻煩,不兼容其他DAPP需要BD等特點,所以發展的舉步維艱。但大家相信錢包作為流量入口這個事實,因此我還是想觀察到底是什么樣的錢包能在明年后年的市場恢復中占據一定的市場空間。

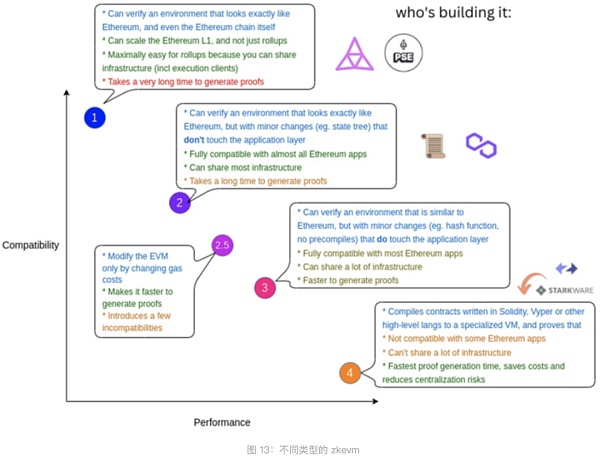

3.4 layer2

layer2在2022年是一個很棒的方向。我們今年看到了type3 zkevm的Scroll正在努力轉向type 2.5或者是type2;type4的zksync開始逐漸轉向type3 zkevm,并推出了zksync 2.0; type1 zkevm的Taiko的測試網也上線。但實際上,一個真正好用,能使用的zkevm離我們還有點距離。之前在NTU V神的講座中,我曾向Vitalik提問過關于zkevm離我們真正的距離。如果我們要做到真正的type 1 zkevm,可能還需要10年,期間我們不僅要克服算法上的不足,大量優化電路算法,我們還要依靠穩定后的電路算法來設計Asic礦機,加速proof的生成。目前生成一個type1 zekvm的proof的時間在一個小時左右,雖然不影響正常使用,但一旦涉及到跨鏈以及提幣時,就會影響用戶體驗。

總而言之,在目前模塊化公鏈逐漸成為共識的情況下,L2的定位越來越重要。在Starkware的基礎上,我們還可以迭代出針對于L3和L4的app chain。雖然理論很美好且以太坊市占率逐漸走高,但是l2的技術落地還需要時間,生態建設也需要時間。

最后再放一張今年的加密世界的月歷,哀民生之多艱。

受限于篇幅大小,不再后續做過多贅述。其實還有很多的可能性,例如以知識圖譜為代表的的新賽道——可以用來追溯entity而不再是地址,這是一個新思路;鏈上廣告,通過激勵用戶投喂數據給ML/AI來生成模型,最后用算法精確分配廣告給用戶(web3字節);隨著web3游戲和音樂爆發,web3通過散戶閑置的機器提供算力的云渲染是否能成立;新的decentralized wireless能否改變傳統運營商的模式。

但今年的不少故事其實都繞不開炒冷飯,近半年已經沒有太多新概念,希望2023年能出現新的敘事方向。

金色財經

CertiK中文社區

虎嗅科技

區塊律動BlockBeats

web3中文

深潮TechFlow

念青

DeFi之道

CT中文

來源:Bitcoin Magazine編譯:比推BitpushNews Mary Liu歷史不會重復,但它總是押韻.

1900/1/1 0:00:00最終,BlockFi還是申請破產了。11月28日,加密借貸公司BlockFi正式在新澤西州破產法院申請破產保護和重組.

1900/1/1 0:00:00當我們談到區塊鏈時,腦海中大多會浮現出:去中心化、高度分散、自由運作等關鍵詞。而在技術開發者享受鏈上世界紅利,用戶盡情體驗鏈上功能與服務時,或許沒有思考過支撐這一切運作的幕后功臣—— .

1900/1/1 0:00:00熊市躺平之余,終究忍不住想 build 一下,不會寫代碼就寫寫文章吧。為什么要寫 mfers 呢,因為 mfers 是我的第一個 nft,就像初戀,人生至美是初見.

1900/1/1 0:00:00世界發展的速度比我們想象的要快。技術已經從Web1.0發展到Web2.0,現在又要發展到Web3.0。Web 3.0與元宇宙有很大的關系。它們不是一回事.

1900/1/1 0:00:00作者:金色財經Jason.金色財經 區塊鏈12月5日訊 圣誕季即將來臨,作為加密愛好者的你是不是很想尋找一雙比特幣主題的襪子,或是一些略顯奢侈的加密貨幣禮物呢?那么.

1900/1/1 0:00:00