BTC/HKD+0.5%

BTC/HKD+0.5% ETH/HKD+2.07%

ETH/HKD+2.07% LTC/HKD+2.18%

LTC/HKD+2.18% DOT/HKD+0.73%

DOT/HKD+0.73% ADA/HKD+1.69%

ADA/HKD+1.69% SOL/HKD+4.39%

SOL/HKD+4.39% XRP/HKD+1.95%

XRP/HKD+1.95% DOGE/US+2.17%

DOGE/US+2.17%目錄

1. 寒冬下的加密經濟亟需破冰重生

2. BTC及區塊鏈是Web3發展的導火索

3. 以太坊開啟并推動Web3生態繁榮發展

4. ERC20和FT鋪墊了生態發展最初的基石

5. ERC721推動NFT創作及NFT-Fi創新熱潮

6. FT&NFT既推動也限制了Web3生態發展

6.1 現實中金融資產與經濟活動的相互關系

6.2 FT和NFT的局限性制約行業發展和創新

6.3 Web3中金融資產類別與加密經濟的關系

7. 基于SFT的DeFi或將開啟Web3新篇章

8. 寒冬已至,春天還遠嗎

1.寒冬下的加密經濟亟需破冰重生

當下加密世界的發展變化,疊加了全球地緣、疫情以及美聯儲加息鎖表等影響,表現出三個顯著特征:

一是BTC跟NASDAQ走勢呈現出緊密的正相關。如圖1-1所示,有人說BTC越來越像只科技股,這表明加密世界愈加融入全球的經濟體系,也表明當下加密世界受全球美元經濟體系影響愈加深重。

圖1-1 BTC與NASDAQ呈現正相關(圖片制作于Tradingview)

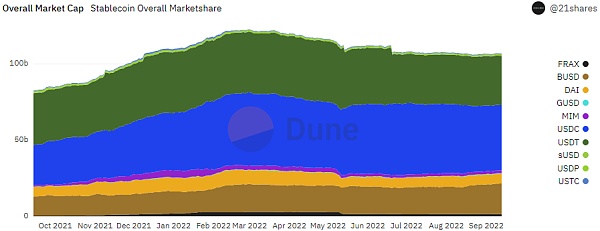

二是隨著美元流動性收縮,與美元錨定的穩定幣供應量總體上走低。這或許意味著進入加密經濟體系的機構資本正在撤出,導致加密體系內的流動性縮減。根據Dune.com的數據(圖1-2),穩定幣總市值從2022年5月1800億美元左右,下降到1537億美元(截止9月13日),最大回撤曾經接近20%。流動性縮減,使得增長乏力,整個加密經濟同期總市值從2萬億美元回撤至如今的1萬億美元左右,加密世界儼然已進入了寒冬。

圖1-2 穩定幣供應量變化(圖片來自:Dune)

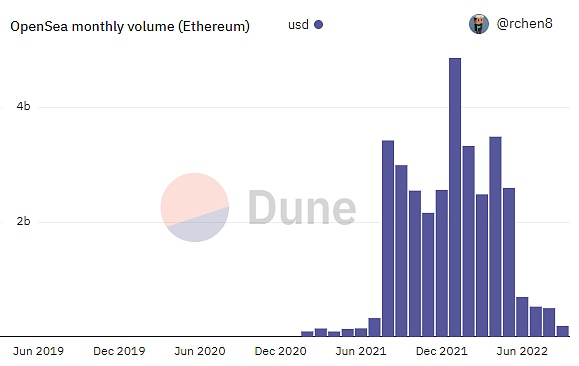

三是代表Web3行業發展繁榮度的DeFi和NFT表現疲軟。如圖1-3所示,DeFi的TVL從最高1800億美元跌至540億美元,Opensea(Ethereum)上NFT月成交量從最高接近50億美元降至1.9億美元。最為關鍵的是在DeFi的抵押借貸、Dex、流動性做市、Yeild Faiming等創新以及NFT的PFP、加密藝術、收藏品、社區Meme、游戲NFT等創新之后,一段時間內未有帶動行業實際發展的重大創新出現,反而是DeFi和NFT創新遭遇瓶頸,行業發展滯緩,接下來該走向何方?

圖1-3 DeFi TVL變化和NFT交易量變化(圖片來自:Defiliama、Dune)

這個問題的答案至關重要,可能將決定加密世界將用多長時間,以什么樣一種姿態走出困境,并順應宏觀經濟由熊轉暖的周期變化而迎來快速高質量發展,取得超越過往的加密經濟規模;甚至可能決定即使在宏觀經濟沒有明顯變化下,加密世界能夠破冰重生,一枝獨秀,迎來結構性的春天。

本文即是基于對現階段宏觀環境、行業發展現狀的判斷和分析,通過梳理行業發展基礎元素和應用發展的邏輯關系,嘗試明晰行業發展規律,并對行業未來發展做出探索性思考。

2.BTC及區塊鏈是Web3發展的導火索

BTC的出現有明確的背景(2008年次貸危機及美聯儲貨幣超發)和目的(打破中央集權的貨幣發行體系,創造去中心化的電子交易系統),為此中本聰創造了BTC,卻意外地開啟了加密世界的“新敘事”,后面的進程我們稱之為“Web3”。

BTC作為首創可編程加密貨幣,實現了貨幣協議化,建立起貨幣新范式,開啟了數字資產化。對標著現實世界的法幣體系而來,BTC具有“1BTC=1BTC”的典型特征,這一特征使得BTC成為了“后發概念”--FT(同質化代幣)的鼻祖。

而BTC的核心底層實現邏輯-分布式賬本,是由各個打包區塊通過哈希指針連接,形成區塊鏈條而來,人們稱之為“區塊鏈”。同時,人們發現是區塊鏈這種結構體實現并成就了BTC,BTC成為區塊鏈上第一個也是最成功的加密數字貨幣用例。

BTC名噪一時,驅動人們深入探索和挖掘區塊鏈。區塊鏈(分布式賬本)具有的“全網分布保存、多方共識記賬、塊的鏈式結構、軟件智能合約、權益通證”技術功能,使其具備了“公開透明、防丟失、防篡改、可追溯、可溯源、可確權、合約自動執行”等特性,這些特性歸集起來可統稱為“去中心化”。

Opimas CEO:機構加密托管商將從FTX事件的影響中受益:金色財經報道,管理咨詢公司Opimas首席執行官Octavio Marenzi表示,在FTX倒閉后,機構加密貨幣托管商將出現新的機會,Octavio Marenzi說,“真正的受益者將是那些名氣很大,和擁有非常強壯資產負債表的公司,人們信任富達和紐約梅隆銀行。”

Marenzi表示,另一方面,像Coinbase這樣的小型加密原生托管服務提供商可能無法獲得機構的興趣,機構投資者可能也不愿將資金放在過度杠桿化的對沖基金手中。他說,“像Coinbase這樣的公司根本不夠大,無法獲得希望在該領域活躍的大型資產管理公司和交易員的信心和信任”。[2022/11/18 13:19:27]

至此,以區塊鏈為核心底層技術,以“去中心化”為發展宗旨,聚合與此有關的標準、資產(FT、NFT)、基礎協議、DApp等所有元素、認知和共識,Web3成為一個集合體,成為加密世界的代言人,開啟了它轟轟烈烈的征途。

3.以太坊開啟并推動Web3生態繁榮發展

以太坊基于“智能合約和去中心化應用平臺”的定位和實現機制相對BTC極大地釋放了區塊鏈創新的可行性,引導區塊鏈轉向更為廣闊的商業應用領域,帶來加密數字貨幣FT(ERC20為主)、加密數字資產NFT(ERC721為主)、基礎協議、去中心化金融及行業應用等爆發式增長,由此開啟了Web3生態的蓬勃發展。

Web3生態發展呈現4個階段

按照4年為周期的加密技術發展演進規律來看,截止目前Web3生態發展主要呈現為4個階段,每個階段有其“主流敘事”,如圖3-1所示。

圖3-1 從加密技術發展周期劃分Web3發展階段

(圖片制作于Tradingview)

去中心化賬本階段(2008—2014年):

BTC唱獨角戲,區塊鏈綻露頭角。圍繞BTC的生產、算力、交易、轉賬、存儲而展開,涉及到礦機、礦池、交易所、BTC錢包等環節。在這個階段,因為BTC,人們發現了區塊鏈(分布式賬本),并開始進一步探索實踐。

去中心化計算平臺階段(2014—2017年):

智能合約一鍵發幣,掀起ICO狂潮。以以太坊的發展為主,智能合約得以充分運用,去中心化應用(DApp)開始出現,“ICO”狂潮印出無數加密數字貨幣。無論優劣,這些數字貨幣大都遵循ERC20代幣標準,能夠無差別的互換、交易和傳遞,成為后續DeFi發展的基礎加密數字資產。

去中心化金融階段(2018—2021年):

DeFi三大基礎協議,帶來行業繁榮景象。Uniswap(DEX協議)、Maker Protocol(穩定幣協議)和AAVE/Compound(抵押借貸協議)三大基礎協議,奠定了整個DeFi行業發展的基礎,并據此產生大量復制、組合和模式創新,也產生“農場、食品”投機、炒作亂象,整體上呈現“DeFi Summer”的繁榮景象。

去中心化應用階段(2020—2022年):

NFT破圈行情爆發,NFT及應用創新熱點不斷。基于ERC721實現的NFT成功破圈,在藝術、收藏、娛樂、游戲等領域發酵,一度單品價格過億,NFT創作熱潮和NFT行情相繼引爆。同時以NFT為基礎設施的應用如鏈游、社交網絡、域名服務、DID、元宇宙等熱點應用創新不斷。

下一階段:(2022—?年):

宏觀疊加行業變化,寒冬中Web3走向何方?受全球宏觀地緣、美聯儲加息縮表、疫情等因素影響,疊加行業發展瓶頸及Terra、3AC、Celsius爆雷,Web3進入寒冬,未來將走向何方?公鏈、鏈游、DeFi、NFT-Fi、穩定幣、社交網絡、SBT、SFT……誰將吹響下一個牛市的號角,誰將成為牛市的主角?

4.ERC20和FT鋪墊了生態發展最初的基石

ERC20定義了FT,FT成為第一類加密資產類別,滿足人們基礎金融需求

Web3生態的發展,離不開無數的加密數字資產,他們猶如各類去中心化應用的原料,失去了便沒有了存在和運轉的基礎。而ERC20標準定義了同質化代幣FT(Fungible Token),表達了抽象的數量單位,代表一種“勻質化、可分割、可加減計算、可互相替代、完全相同”的加密數字勻質化通證,就如“1BTC=1BTC”、“1BTC=0.3BTC+0.7BTC”所表達的那樣。

早在2015年以太坊啟動之初,Vitalik就提出通過智能合約實現FT的想法,并由Fabian Vogelsteller于同年11月提出ERC20標準建議。2016年之后,ERC20就成為使用最廣泛、人們最為熟知的數字通證標準,開辟了萬億美元的巨大產業。

Alameda從FTX.US交易所提取3700萬美元的wBTC:金色財經報道,Alameda Research周三從FTX.US提取了約3700萬美元的wBTC。根據Arkham Intelligence數據,一個與Alameda有關的錢包在幾分鐘內從加密貨幣交易所FTX.US的四筆獨立交易中提取了2262枚wBTC。(coindesk)[2022/11/10 12:40:58]

在擁有大量優劣不等的加密數字貨幣的同時,人們隨即產生了存儲、傳輸、兌換、交易等基本金融需求,并在愈加明晰中心化應用(如中心化錢包、交易所等)存在的風險(倒閉、跑路、監守自盜等)情況下,去中心化金融(DeFi)應運而生。

DeFi滿足多元化金融需求,并加速Web3生態繁榮發展

相比上一階段ICO亂象幾乎帶亂節奏,DeFi的發展似乎從一開始就走在正確的路徑上。在2018年初開始并歷時兩年的加密寒冬中,Uniswap(DEX協議)、Maker Protocol(穩定幣協議)和AAVE/Compound(抵押借貸協議)脫穎而出,奠定了整個DeFi行業發展的基礎。

Uniswap作為首個鏈上AMM DEX協議,以“X*Y=K”做市曲線為大眾所知,滿足用戶無需許可、無需信任的的做市和交易ERC20加密數字資產的需求。因為其完全開源,成為了推動行業發展的公共產品,為去中心化交易所打了一個優秀的樣板。

Maker Protocol以BTC、ETH等優質加密資產為抵押,創建了第一個去中心化穩定幣DAI,成為DeFi中的價值衡量尺度,滿足交易、兌換需求;同時可以其評估、量化和平衡加密貨幣高波動的風險,并對抗中心化穩定幣中心化托管和監控風險。

AAVE/Compound作為去中心化抵押借貸協議為行業所知。AAVE首創了第一個點對點借貸市場(后來改為借貸池),而Compound創造了第一個點對池自動借貸模式。很顯然,貸方與借方與借貸池交互,其效率高過用戶之間交互的手動模式。二者都是在無信用評估情況下,憑借超額抵押,以無需信任和自動化的方式重構了借貸服務。

需要特別強調的是,2020年2月,Compound推出了COMP社區治理代幣,代幣持有人具有提案、投票和權益分配的權利。這一行為建立起了協議治理的新范式,改變了行業運作模式,推動了項目協議集中管理向去中心化社區管理的轉移,同時也賦予了ERC20代幣新的意義。

基于上述三大DeFi基礎協議的開放、開源和可組合特性,使得同行業可以迅速復制并進行改良、組合創新,出現了Sushiswap(流動性吸血鬼攻擊)、Yearn Finance(收益聚合器)、Curve Finance(穩定幣兌換)、Yam Finance(彈性供應加密貨幣)等現象級DeFi產品;同時涌現許多為爭奪流動性和高收益進行投機炒作的“農業”、“食品”類項目,曾一度引發Fomo,帶來混亂。

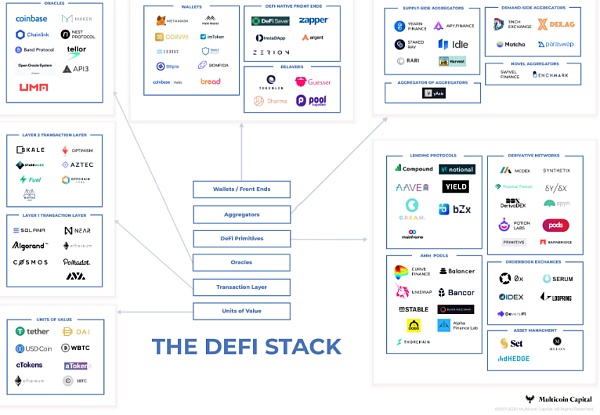

按知名投資機構Multicoin的分類,DeFi生態呈現六大板塊,包括穩定幣、交易層、預言機、DeFi基本項目、聚合器和錢包,如圖4-1所示。從2020年開始,DeFi持續爆發,這過程被稱之為“DeFi Summer”。總體來說,這個階段DeFi帶動了整個Web3發展,并在2021年4月牛市中迎來第一次鼎盛時期,DeFi TVL超過1200億美元。

圖4-1 DeFi生態的六大板塊(圖片來自:Multicoin)

5.ERC721推動NFT創作及NFT-Fi創新熱潮

ERC721定義了NFT,NFT呈現三種發展路徑

ERC721于2018年1月由William Entriken等三人提出,該標準定義了非勻質化通證NFT(Non-Fungible Token)。這是與勻質化通證FT相對的概念,是一種新的資產類別,用于表達“獨一無二、不可替代、不可分割、不可計算”的數字化物品,比如:

1CryptoPunk#5822=0.3CryptoPunk#5822+0.7CryptoPunk#5822這種分割根本不成立,而CryptoPunk#5822≠CryptoPunk#3655,二者不可加減,不可替換,價格相差甚至超過2000萬美元。所以NFT更適合表達具有獨特性的藝術品、收藏品、游戲裝備、域名等。

目前,NFT的發展主要呈現三種路徑,一是NFT內容本身的創作;二是標準和行業應用創新;三是NFT金融化。

在NFT內容創作方面,NFT成為加密藝術家的天堂,并成功破圈被傳統藝術、收藏、影視娛樂、游戲等業界人士追捧,激發起人們的創作熱情。與ERC721標準相匹配,這期間的NFT創作更聚焦在內容本身和呈現形式上,比如頭像類、藝術類、文字類、域名類、土地類、社交Meme類、游戲類、身份類等等。

PeckShield:約472.8枚WBTC從FTX轉入幣安:11月7日消息,PeckShield監測顯示,約472.8枚WBTC (價值約990萬美元)從0x2fa開頭的FTX地址轉入幣安。[2022/11/7 12:27:33]

據2022年3月NFTGO的統計數據,NFT持有地址數高達190萬,NFTs項目多達1859個,超過了2017年ICO牛市中全球數字貨幣1372的總數量。但NFTs總市值僅為167.8億美金,占同期加密市場總市值1%左右。

在NFT標準和行業應用創新方面,主要是基于ERC721進行拓展和延伸,賦予其功能和業務邏輯,以滿足不同應用場景。相關的標準有ERC-1155(游戲類NFT)、ERC-1523(保險單NFT)、ERC-898(可嵌套的NFT)、EIP-1948(可變信息的NFT) 、EIP-2981 (NFT版稅)、ERC-4907(NFT租賃)等。相關的應用創新包括NFT數據類、策展類、金融類、社交類、泛二級市場、交易行情類、錢包類、元宇宙等。

在NFT金融化方面,NFT具有非同質化特性,難以定價,門檻高,流動性差,NFT-Fi嘗試用金融化手段解決存在的這些問題,繼而形成了NFT-Fi在各個細分方向的創新,成為當下熱點,NFT-Fi生態呈現蓬勃發展的景象。

致力于解決行業痛點,NFT-Fi成為Web3當下創新熱點

Cobo Veture認為NFT市場存在兩大痛點,流動性不足和定價存在缺陷。流動性不足表現為進入門檻過高、交易精度有限和資金利用率低;定價存在缺陷表現為價格共識難和價格發現機制不足。

進入門檻過高:通過NFT聚合器和眾籌方式解決,如聚合器協議Genie和Gem,眾籌協議Mesha;

資金利用率低:通過借貸、租賃方式解決,如P2P借貸協議NFT-Fi、JPEG’d,P2Pool借貸協議DROPS、BendDAO和租賃協議Doubles;

精度問題:通過碎片化解決,比如NFTx、Tessera、Unicly等;

價格共識及價格發現:通過博弈論定價模型和預言機來解決,如定價模型;自主計算預言機Banksea、NFTbank、Bankless;

另外NFT交易也是NFT市場重要的一部分,目前主要為中心化NFT交易平臺,如Opensea、Coinbase NFT、Nifty Gateway、Okx NFT、Binance NFT等,這往往成為藍籌NFT的主戰場。而Sudoswap采用了SudoAMM自動做市商機制,針對長尾NFT推出了去中心化的NFT流動性池。另外還有整合不同公鏈NFT交易平臺,為用戶提供高效的信息整合與NFT交易的Element。

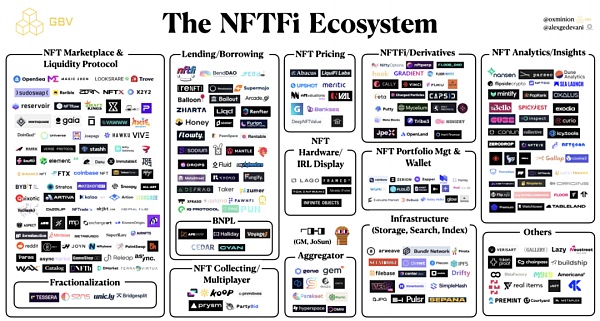

當前,NFT-Fi領域創新不斷,各種NFT、標準、基礎協議和行業應用形成了NFT-Fi相對完整的基礎設施和生圖圖景,如圖5-1所示。

圖5-1 NFT-Fi生態圖景(圖片來自:GBV)

FT&NFT既推動也限制了Web3生態發展

我們看到FT和NFT的出現推動了Web3生態繁榮發展,但同時在發展中也存在諸多問題:有些問題跟發展中的人性有關,如跟風亂撞、迎合投機炒作的偽創新;有些跟技術和商業模式實現有關,如編程語言、代幣經濟模型等;但還有一種更根本性的問題,就是FT、NFT作為一種資產類別,其自身的局限性使得某些應用難以實現,或者實現效率和效用太低,甚至阻礙進一步的創新。

在這種情況下,解決問題之道不應再停留在FT、NFT本身,而是應該站在更高、更全面的視角上去審視他們,然后回到更底層、更基本的邏輯上去尋找答案。所以進一步的發展需要更廣泛、更深入的思考。

6.1

現實中金融資產與經濟活動的相互關系

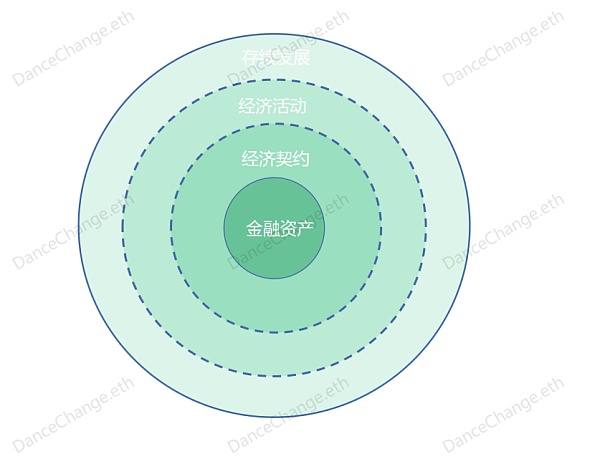

現代社會基本上是一種契約社會。現實中的各類經濟活動是圍繞法幣、金融票據、衍生資產或實物資產等展開,依靠法律、法規形成的各類契約規則,人們有序展開各類經濟活動,目的是獲得所需的各類資產作為經濟回報,以支付個體、組織或者整個社會的消費、成本、生產投入等,以獲得存續和發展,由此形成了整個契約型社會經濟的可持續發展大循環。如圖6-1所示。

圖6-1 傳統金融資產與經濟活動的相互關系

底層資產的變動對整個經濟體統的影響是根本性的,所謂“成也蕭何敗蕭何”。

比如從底層資產的流動性來說,若全球范圍流通的美元持續增發,全球各種資產價格就水漲船高,各類經濟活動變得活躍并有利可圖;而當美聯儲加息縮表關掉“水龍頭”時,各類資產價格應聲跌落,經濟活動也因“成本高舉”、“流動性枯竭”而舉步維艱。美聯儲深諳經濟與金融的底層邏輯,熟練運用這套把戲反復薅全球羊毛。

安全公司:過去24小時,超1億美元Token從FTX轉移至Nexo:11月7日消息,派盾(PeckShield)監測顯示,在過去24小時內價值約1.03億美元的加密貨幣已從FTX轉移到Nexo,其中包括約56432枚ETH(約9000萬美元)和約1390萬美元的穩定幣。[2022/11/7 12:27:08]

比如從底層資產類別的創新來說,BTC打破了中央集權發行貨幣的慣例,首創了去中心化、無需信任的可編程加密數字貨幣,并引發了從底層解構傳統互聯網和建構Web3價值網絡。這一舉措,猶如“佛羅里達州的蝴蝶扇動了一下翅膀”,全球范圍內刮起了“Web3颶風”,誕生了“加密經濟體系”,曾一度高達3萬億美元市值。相信隨著Web3領域內技術標準、資產、基礎協議、行業應用等不斷創新、發展和完善,其影響力和涉及面將更加普適和廣泛。

所以可以說,底層資產對上層經濟活動的影響是全局性的,資產類別、屬性、作用等既能推動契約締結和經濟創新,也能因為其自身局限性而限制、甚至障礙他們的創新和發展。

6.2

FT和NFT的局限性制約行業發展和創新

前面我們談到,ERC20和FT奠定并推動了DeFi行業的發展,DeFi TVL曾經高達1800億美元;ERC721和NFT帶來NFT創作和NFT-Fi創新熱潮,NFT總市值曾高達300億美元。二者相繼推動Web3繁榮發展。

市值高低一方面代表市場的繁榮程度,但未必反映行業需求支撐的真實價值,往往是真實價值之上疊加資本吹起的大泡沫。缺乏真實需求支撐,過渡的金融化,使得DeFi和NFT-Fi都呈現出泡沫化風險。所以應該考慮,哪些創新是是有真實需求和應用場景支撐,而哪些創新只是在迎合投機和炒作,可能最終演變為行業發展的噪音。

而底層資產與上層經濟發展緊密的相關性,啟發我們去發現FT和NFT兩種大類資產存在的局限性,以及對行業進一步創新帶來的障礙。

6.2.1

FT和DeFi存在的局限性和障礙

FT缺乏信用和實際價值支撐,價格波動劇烈。不同傳統法幣有中央的信用背書和實際財富價值對應,也不同于企業做大價值然后發行股票或債券,加密數字貨幣通過智能合約發行,有的只是一串軟件代碼和白皮書畫的“餅”,這是所謂的“共識價值”,真實價值需要在后期發展中捕獲,將來能否實現存在不確定性。所以加密數字貨幣價格波動劇烈,初期更多滿足了投機炒作、交易的需求。

易被大資本操控,抵押資產易被惡意清算,穩定幣也成無錨之物。由于鏈上資產都是公開透明、人人可查、規則透明的,這種特性可以在劇烈波動行情下被用以狙擊開展抵押借貸業務的DeFi協議,迫使用戶的資產被惡意清算,造成巨大損失。另外,通過質押主流加密數字貨幣來發行穩定幣,由于加密貨幣價格波動動輒20%,甚至50%以上,造成抵押資產價值大幅度縮減,致使穩定幣脫錨,甚至進入死亡螺旋,最終系統崩潰,比如Luna/UST,給個人和機構都帶來災難性損失。

鏈上原生資產,無法實現鏈上鏈下融合,市場空間有限。ERC20定義的FT,屬于鏈上原生資產,資產和價值局限在封閉的加密體系中流通,構建的DeFi體系是獨立于現實的金融體系,不能實現鏈上鏈下兩個世界的融合,意味著更大的市場空間與此絕緣。

超額抵押,缺乏信用擴張,總體流動性縮減,卻強化了過度金融化。雖然AAVE、Compound、Maker Protocol一般被認為是抵押借貸協議,但其實并沒有信用擴張。超額抵押高流動、高價值的加密資產,借出穩定幣或其他加密資產,在整個體系內反而縮減了流動性,或許會制約加密經濟整體上的發展。另外,這種模式難以吸引機構參與,因為傳統機構不能用低流動高價值資產或者機構信用來擴張流動性,而獲得信用貸擴張流動性卻是機構在傳統金融的優勢。但通過“套娃”式循環借貸,卻能滿足了個體做多或者做空的交易需求,反而助長了投機炒作的風氣,使得過度金融化。

一級市場投資長期鎖倉,難以釋放流動性,資金利用率低。個人或者機構參與項目各輪融資,獲得的項目代幣具有不同年限的鎖倉期和釋放規則,這增加了早期投資者的風險,同時對臨時具有流動性需求的投資者來說很不利。如果將鎖倉份額用NFT(或者后面談到的SFT)來表示,那么既不會產生二級市場的拋壓,也能解決流動性需求。更重要的是,可以創建一個具有流動性的一級交易市場。然而,因為FT資產本身特性,很難做到這一點,阻礙了進一步創新。

基于同質化資產構建,DeFi難以滿足差異化需求,阻礙傳統機構進入。比如Uniswap V2實現的是無差別做市,而要提高資金做市效率,滿足代幣不同價格區間差別化做市,則需要ERC721定義的NFT來實現,這就是V3做市方式。另外,對于諸如AAVE/Compound等抵押借貸協議來說,難以提供靈活期限和不同利率的借貸方式,而只提供無差別的活期抵押借貸,不能滿足機構用戶差異化高階需求;再加上條件達成,清算自動執行,沒有期限轉換,帶來更大風險,最終將具有嚴格風控的廣大傳統金融機構拒之門開。

價值約為2500萬美元USDT從FTX轉移到未知錢包:金色財經報道,據Whale Alert數據顯示,25074999枚USDT從FTX交易所轉移到未知錢包,價值約為25,074,999美元。[2022/2/14 9:49:48]

6.2.2

NFT和NFT-Fi存在的局限性和障礙

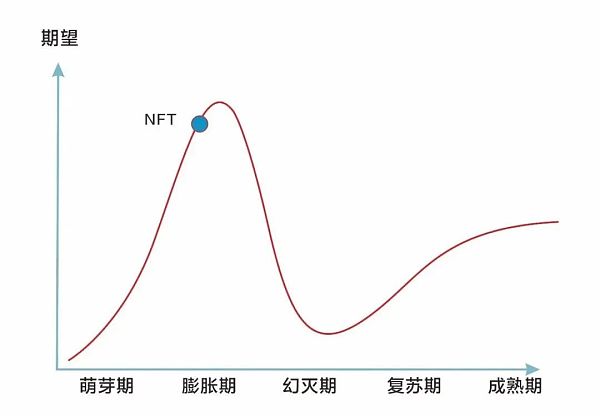

NFTs圖片很多,優質藍籌很少。正如前面內容表述的,NFT創作數量超過1859個,超過了2017年ICO牛市中全球數字貨幣1372的總數量。但NFTs總市值僅為167.8億美金,占同期加密市場總市值1%左右。真正具有藍籌共識的也就是CrptoPunks、BAYC、MAYC、Azuke、CloneX、Doodles等十來個,是他們貢獻了NFT總市值的90%以上。大多數NFT只是價值不高、甚至毫無價值的圖片,這反映出NFT市場仍處于很早期階段,秩序在摸索中建立,其過程混亂而充滿泡沫;也反映出整個行業對NFT這個新事物認知不足,還需要“摸著石頭過河”,“石頭被摸圓”之前難免東突西撞。

2021年Gartner發布的新興技術成熟度曲線也也印證這個觀點,如圖6-2所示。

圖6-2 NFT的技術成熟度曲線(圖片來源:Gartner)

表達內容稀缺性多,表達使用價值少。大多數NFT的創作聚焦在內容形式上,在稀缺性上做文章。這方面更多是藝術品、收藏品的市場,是藝術家的天堂,不是大多數人的“菜”。雖然出現諸如ERC-1155(游戲類NFT)、ERC-1523(保險單NFT)、ERC-898(可嵌套的NFT)、EIP-2981 (NFT版稅)、ERC-4907(NFT租賃)等表達業務邏輯和應用場景的標準創新,但相關NFT產品在數量規模上還是比較少。

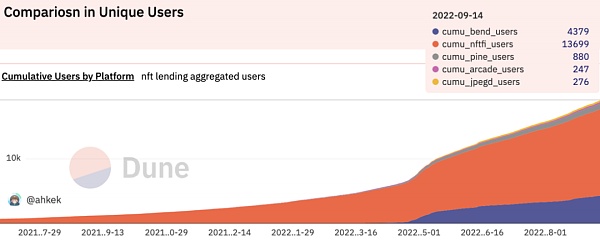

基礎設施很多,真實需求很少。NFT-Fi的創新熱潮,出現抵押借貸、碎片化、租賃、衍生品等各種金融化基礎設施,但出現幾十個NFT-Fi項目共同搶奪少數幾個藍籌NFT大概1萬左右用戶的局面。根據Dune.com 9月14日數據,NFTfi協議累積用戶13699,而JPEG’d只有276個用戶,實在太卷了。如圖6-3所示。

圖6-3 NF-Fi項目累積用戶數(圖片來源:Dune)

NFT的低流動性,導致商業模式可行性存疑。“NFT們”似乎想要復制DeFi的復興之路,但這個慣性思維當前很可能是一個“甜蜜的陷進”。典型的例子是8月18日BAYC地板價跌至72ETH,導致BAYC#533健康因子小于1觸發清算拍賣機制,而無人出價引發連鎖擠兌、地板價繼續下跌、點對池流動性枯竭等連鎖反應,最后導致BendDAO出現清算危機。雖然通過治理提案BendDAO自救成功,但其商業模式可行性受到質疑。根本的原因在于,與基于高流動性構建的DeFi擁有良好的市場交易深度不同,NFT流動性很低,在某些時期甚至為0,這是所有NFT-Fi項目都面臨“缺乏或者沒有市場交易深度”的共性問題。而流動性卻是金融業務的核心訴求。喪失了核心訴求,也就喪失了項目存在的基礎,通過商業模式的一系列“騷操作”可以使得項目暫時得以存續,但畢竟舍本逐末,前景堪憂。

NFT金融化很多,金融NFT很少。NFT在鏈上實現了內容數字化,為了解決NFTs低流動、定價難、高門檻等問題,推出了大量金融化手段。但限于ERC721非同質化、不可拆分、不可計算等特征,ERC721能夠表達一些簡單的差異化需求,如Uniswap V3利用ERC721表達做市憑證(LP NFT)以提升資金利用率,Centrifuge以NFT單據作為抵押資產致力于將鏈下資產映射到鏈上。但很難用于表達復雜邏輯的金融需求,ERC721 NFT本身的局限性限制了創新。所以更復雜的金融業務邏輯不是NFT-Fi的能力范疇,而是金融NFT的主戰場,但當下與復雜業務邏輯匹配的金融NFT基本沒有。

總結以上幾點,作為NFT主流標準的ERC721主要被用在了藝術類、收藏類等NFT,更注重內容本身和呈現形式的表達。圍繞其構建的大量金融化基礎設施雖然熱點不斷,但因為NFT本身低流動性、低市場交易深度、商業模式存疑、缺少真實用戶需求等因素,大多業務發展滯緩甚至停止。

新近發生的事正在印證本文的分析和觀點。9月13日,NFT租賃協議Rentable宣布關閉。其創始人Emiliano Bonassi在其Medium中進行了教訓總結,認為將DeFi中的經驗用在NFT-Fi中很可能是一個陷進,而對產品最初的目標設定、假設框架是需要通過反復驗證的,因為“紙上的假設和目標”可能并不是用戶的動機和目標。

其中最為重要一點教訓總結是,狹窄的定位使其受到很大的局限性。但筆者認為,NFT-Fi的局限性和阻礙很可能不是主要來自金融化手段的局限性,根本上是來自于NFT本身,是NFT本身的特性限制了其擴展性、靈活性和創新,更難以滿足更高階的金融需求。如果認識到這一點,就會發現NFT-Fi模仿DeFi及跟風似的創新,猶如空中造樓,徒勞無功,照貓畫虎,不得其宗。

解決這個問題,不應再停留在NFT上去創新產品,因為產品可以解決一種問題,而標準可以解決一類問題。通過標準的創新,實現資產類別的創新,就會撥云見天,實現應用升維,獲得更大的發展空間。

這就是后面將要討論的新的資產類別SFT。為了更好理解SFT帶來的重大創新和對Web3發展的意義,我們需要先梳理一下Web3中金融資產類別與加密經濟的關系。

6.3

Web3中金融資產類別與加密經濟的關系

在6.1、6.2中前面我們分別分析了現實中金融資產與經濟活動的相互關系,以及FT和NFT的局限性制約行業發展和創新的具體表現,在這里我們結合上面兩部分內容,對Web3中金融資產類別與加密經濟的關系進行梳理和總結。

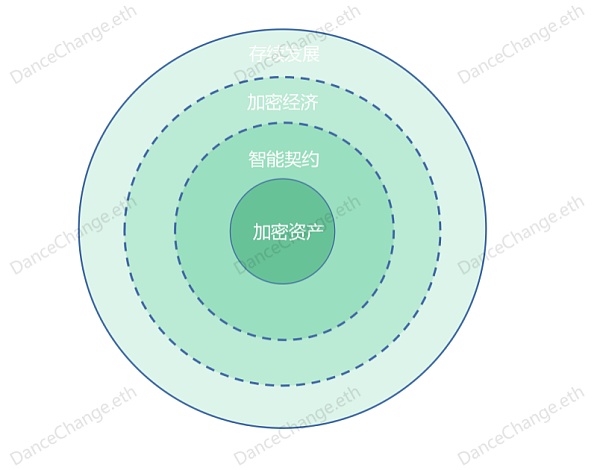

圖6-4 加密資產與加密經濟的相互關系

如圖6-4所示,與傳統的金融世界相對應,Web3是圍繞底層加密數字資產,通過智能合約而構建起來的數字契約經濟體系。底層加密數字資產的類別、特性和能力,將決定上層智能合約的構建方式,以至于影響和決定加密經濟體系的可行性、健壯性、可持續性。比如ERC20定義的FT適合構建共同需求的、高流動性的DeFi應用,不適合滿足差異化金融需求;ERC721 NFT更適合表達具有獨特性、不可分割的藝術類、收藏類數字內容,基于其上構建的各種NFT-Fi,受限于ERC721 NFT本身特性,商業可行性和執行效率有待驗證。

Solv Protocol三位聯合創始人在以“ERC-3525:緣起、設計和實踐”為主題的分享中,對加密資產類別與DeFi的關系進行了深入詳細的探討,如圖6-5所示。筆者在認真學習的基礎上,接下來將引用相關的觀點和結論,并對其部分內容進行了梳理和總結,以更好呈現本文的分析和觀點。

圖6-5 資產類別與DeFi創新的關系(圖片來源:Solv團隊)

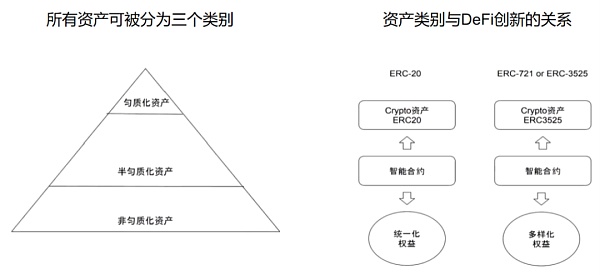

圖中清晰表達出,無論是物理世界還是加密世界,所有資產可以分為勻質化、半勻質化和非勻質化三類。勻質化資產包括貨幣、股票、標準的期權期貨衍生品、貴金屬等;半勻質化資產包括各類金融票據、碳資產等半標準傳統資產、積分卡、會員卡、禮品券等;非勻質化資產包括藝術品、收藏品、游戲道具、大部分實體物品、房產等。

基于ERC20 FT勻質化加密資產構建的智能合約形成的加密經濟體系,主要在于表達統一化權益;而基于ERC721 NFT非勻質化加密資產構建的智能合約形成的加密經濟體系,主要表達多樣化權益;而更高階的金融需求需要新標準定義新的資產類別來打破局限性,創造可行性。資產類別創新將帶來DeFi的突破和創新,而Solv團隊通過推出ERC3525標準定義半勻質化資產SFT(Semi-fungible Token)來實現。

基于SFT的DeFi或將開啟Web3新篇章

SFT與FT、NFT的異同

ERC3525定義了半勻質化加密資產SFT,與ERC20、ERC721是同一級別的大類通用標準,填補了從FT到NFT之間的空白,共同覆蓋了加密世界所有的數字資產。

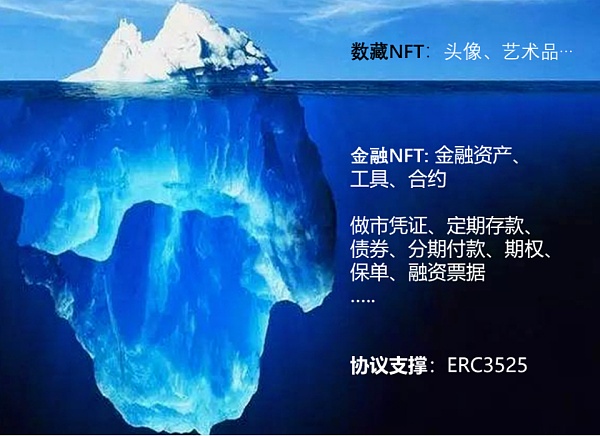

結構決定功能,三類標準不同的實現方式決定了他們各自的屬性、性能和應用場景。所謂的資產是權利的數量和權利形式的集合,不同的資產在二者之間平衡取舍,側重點各異。ERC20 FT簡化了權利的形式,單純描述權利的大小,這就是所謂的“1BTC=1BTC”、“1BTC=0.3BTC+0.7BTC”。ERC721 NFT省略了權利的大小,著重權利的表達形式,比如CrytoPunks的頭像,每個都是獨此一份,不可拆分,代表擁有者完整的所有權。而ERC3525 SFT既描述權利形式,也描述權利大小,是一種金融NFT,適合表達內含數量特征、有時需要進行合并或拆分操作的數字物品,比如金融票據、高級金融合約、土地,以及一切具有內在數量的標準化商品。

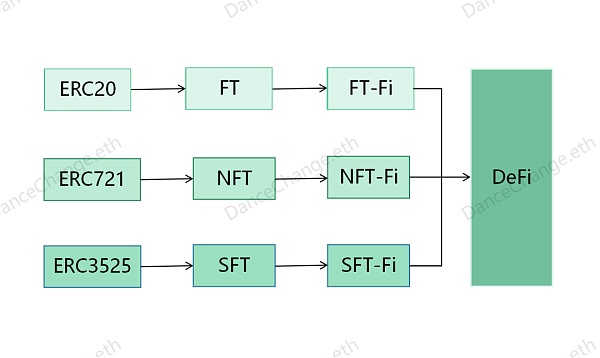

對應于FT、NFT和SFT三類加密數字資產的去中心化金融應用,可以分別歸納定義為FT-Fi、NFT-Fi以及SFT-Fi,三種Fi集合起來就是完整的DeFi。

ERC3525 SFT的應用場景

過于標準化只能提供基礎性金融服務,非標準化又局限了金融屬性,限制了擴展性,所以鑒于二者之間的半標是一種更加靈活、更具表達能力、更具擴展性的解決方案,兼容前面二者能力,更適合表達高階的金融需求。如圖7-1所示。

圖7-1 SFT應用場景的藍海與協議支撐(圖片來自:Solv團隊)

SFT可以創建各類金融NFT資產,并運用到各種去中心化金融場景中:比如構建各種高級數字金融資產,比如存單、匯票、債券、期權、互換合約等;開發 Web3或元宇宙當中的高級虛擬物品和裝備,如元宇宙虛擬土地的合并、拆分,可升級、可融合的游戲裝備等;作為可流轉、拆分的數字資產錢包,比如把不同類型和數量的加密數字資產封裝到一個SFT中,如1000個PHA、500個Dot、1個BAYC NFT和另一個SFT打包到一個ERC-3525 SFT中。非常重要的一點,SFT可以實現真實世界資產上鏈,從而打開更大的市場空間……以上功能和應用場景都是FT、NFT難以實現或者實現起來效率低、不經濟,而SFT凸顯出其優勢。

ERC3525與行業中應用的結合

自從ERC3525標準發布以來,在各個社交媒體、社群中引起了強烈關注、熱烈討論,大家都在探索如何利用ERC3525進行業務創新。比如有人建議Uniswap V3采用ERC3525以提供更加靈活、差異化的做市服務;SBT可利用ERC3525自帶數量(Value)屬性,更加靈活地適配“信用分”的場景;錢包或者普通地址可以利用ERC3525的“防投”功能,避免類似利用混幣器Tornado Cash向名人錢包投的“躺槍”事件;元宇宙游戲開發商利用ERC3525實現游戲裝備的拆分、融合;甚至可以把ERC3525當做可視化、通證化的智能合約,開發更加靈活的業務邏輯,比如供應鏈追蹤和管理的行業協作平臺……相信隨著大家對ERC3525認識加深和實踐探索,會有越來越多的協議實現與ERC3525的結合,創造出更多的應用案例。

SFT將推動DeFi進入一下個階段

開啟Web3新篇章

傳統互聯網著力于信息發布、信息共享和信息共建,是信息數字化后帶來的數字內容的發展,缺乏資產本身的表達。而在基于區塊鏈開啟的Web3中,ERC20 FT實現了數字資產化,以此構建FT-Fi;ERC721實現了內容資產化,以此構建NFT-Fi;ERC3525屬于金融NFT,實現了資產數字化,以此構建SFT-Fi;三種標準和資產類別,以及構建的DeFi體系,共同致力于推動Web3價值互聯網的構建和發展。如圖7-2所示。

圖7-2 基于FT、NFT及SFT構建DeFi體系

同時,ERC3525 SFT將極大地增加鏈上資產的多元化,提升金融NFT數量規模,滿足更為高階的金融需求;特別是DeFi走進現實經濟系統,實現傳統資產上鏈,這是以萬億為單位計量的規模體量,屆時DeFi將基于真實的金融業務需求,迎來廣闊的市場空間。

在前面第3節中,我們將Web3發展分為4個階段,或許下一個階段將是去中心化金融NFT階段(2022—?年)。在這個階段,因為ERC3525 SFT而突破行業發展瓶頸,凝結“新共識”,開啟“新敘事”,釋放發展潛力,打開市場增量空間,或將推動Web3開啟新篇章。

寒冬已至,春天還遠嗎

隨著宏觀環境不斷惡化,全球經濟已經深陷寒冬,加密世界也亦步亦趨,難免其難。再加上最近幾日加密貨幣總市值再次跌至8800億美元左右,已接近2018年1月初水平,帶來“北風呼呼地刮”的陣陣寒意,也給業界人士憑添幾分“風蕭蕭易水寒,壯士一去兮不復還”的悲壯。

然而寒冬中并非沒有暖意,變冷的是行情,Web3 Builder們從未停止前進的步伐,事實上一直激流涌動:Web3 Builder們正以AMA、Twitter Space、瓦貓之夏等各種方式探索未來;主流生態公鏈以太坊完成合并,成為PoS公鏈,價值結算網絡這樣的基礎設施建設和完善必將帶來DeFi等生態應用快速發展,為行業帶來新敘事和新機會;Polkadot開發者數量持續增長,XCM被越來越多平行鏈集成,資產跨鏈,萬鏈互連將呈現更多創新應用;SBT的提出和實踐,Web3向“Desoc”更近一步;而ERC3525標準或將推動DeFi“梅開二度”,加速構建鏈上鏈資產融合的價值互聯網。

當我們回顧加密世界一路過往,從每一次熊市中走出,都將抒寫新敘事,呈現新景象。比特幣、以太坊、DeFi、NFT、鏈游、元宇宙都曾濃墨重彩,輪番登場,或許這次該是SFT的主場了,它會帶來怎樣的景象呢?我們拭目以待。

阿拉伯有句諺語:“雖然狗會咴,但商旅隊繼續前行。”(The dogs may bark,but the caravan movers on.)經歷幾番牛熊,Web3耕耘不息,必將收獲累累碩果。

正如筆者曾在一首詩歌《我有一個夢想》中寫道:“沃一份可耕作的地,冬月播下希望……扛起帶新泥的鋤頭,迎接新春的暖陽。”

BluemountainLabs

個人專欄

閱讀更多

財經法學

成都鏈安

金色早8點

Bress

鏈捕手

PANews

Odaily星球日報

1)由于區塊鏈設計皆有取舍,根據分工原理,多鏈生態必將長存。具體來說,明顯的分工有七種,分別為安全鏈、性能鏈、功能鏈、比特幣鏈、聯盟鏈、資本鏈和應用鏈.

1900/1/1 0:00:00原文標題:《估值 3 億美元,Xterio 如何打造專注于玩家的 Web3 游戲平臺?》 撰文:Chloe 全球將近 30 億游戲玩家讓 2021 年游戲市場總收益達到 1758 億美元.

1900/1/1 0:00:00撰文:Tomasz Tunguz,VC at Redpoint本文來自Tomasz在本月Dunecon上的演講材料分享,通過 Dune/Tokenterminal 等工具進行數據分析.

1900/1/1 0:00:00記者今日在鯨探App看到,該產品正式上線一鍵定制功能,首期聯合7家IP開放20多款數字藏品這一權益.

1900/1/1 0:00:00作為PC端互聯網的巨頭,百度無疑占據了龐大的市場,但隨著互聯網的迭代,百度錯過了移動互聯網的發展機會,在BAT中成為末位.

1900/1/1 0:00:00文/William M. Peaster,Bankless作者Aztec Network是一個專注于隱私保護的zkRollup,能讓你在一個私有的L2中訪問L1 DeFi應用程序.

1900/1/1 0:00:00