BTC/HKD-0.58%

BTC/HKD-0.58% ETH/HKD-1%

ETH/HKD-1% LTC/HKD+0.01%

LTC/HKD+0.01% DOT/HKD-3.01%

DOT/HKD-3.01% ADA/HKD-1.71%

ADA/HKD-1.71% SOL/HKD-1.09%

SOL/HKD-1.09% XRP/HKD-2.18%

XRP/HKD-2.18% DOGE/US-1.9%

DOGE/US-1.9%

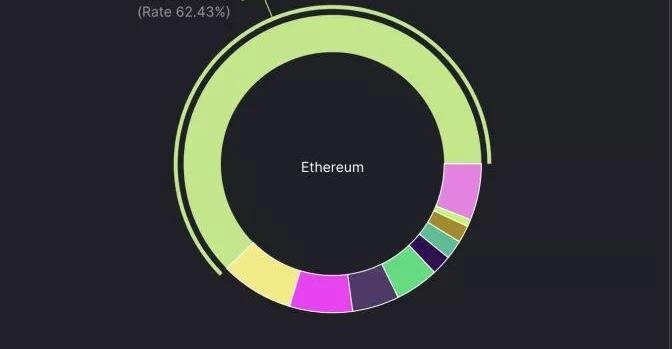

以太坊在DeFi的總鎖倉量(TVL)占比,從2021年1月的96.91%下降到2021年Q4的62.43%。(來源:https://defillama.com/chains)

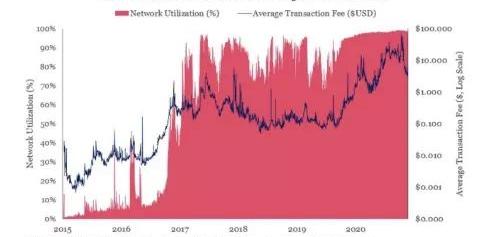

以太坊成了自身成功的受害者-以太坊的去中心化及開放性引爆了DeFi革命,但也因為擁堵造成交易費用昂貴,阻擋了許多用戶加入。

短期而言,當社群還在等待以太坊2.0升級時,一些L2擴容方案(如rollup方案)、以太坊2.0第一階段數據層,和各種在2021年被廣泛采用的L1區塊鏈,如Avalanche、Solana,正在填補市場對于低交易費和快速交易的需求。

以太坊第二階段(分片鏈)的上線時間當今尚未明朗,未來也不知是否會完全依賴L2的roll-up解決方案,這對L1協議、L2擴容方案,以及以太坊2.0的市場產生了影響。

如今,以太坊照常地進行著每天價值百億元的交易,另有價值超過一千五百億的資產儲存在智能合約建構的去中心化交易所,作為借貸、保險與支付用途。

昂貴的Gas費(交易手續費)使許多人舍棄以太坊1.0,轉向其他提供相似應用,但是交易手續費更低廉的去中心且安全的Layer-1區塊鏈。

L1解決方案是具不同效能及功用的原生區塊鏈,如Avalanche,Solana和Terra。L2解決方案則是建立于L1以太坊之上的協議,有更高的吞吐量與可用性。

富有競爭力的L1協議擁有創新的共識算法、區塊鏈架構、及執行環境。與以太坊以及L2方案相比,究竟他們的采用程度成長了多少呢?

波卡回顧上個月客戶端事故 系內存不足導致:6月7日消息,Polkadot官方發文回顧,5月24日要求波卡驗證節點將客戶端降級至0.8.30版本事故,系內存不足導致。Polkadot表示,在試圖構建區塊5202216時因內存不足(OOM)錯誤而失敗。該區塊包含驗證人選舉的鏈上解決方案,該解決方案通常是在鏈下計算的,只有在沒有提交鏈下解決方案的情況下才會在鏈上進行。由于提名者的數量眾多,選舉溢出了Wasm環境中分配的內存。為解決這個問題,當時驗證者被要求暫時將他們的節點軟件降級到至0.8.30版本并且使用「--execution=native」命令。該本地版本不受Wasm內存分配器的限制,網絡在70分鐘停機后恢復。之后在5203204區塊,幾個節點因「存儲根不匹配」錯誤而失敗,這是由于構建本地運行時和鏈上Wasm運行時的編譯器版本不同造成的。解決方案是用一個具有正確編譯器版本的Wasm運行時來覆蓋鏈上Wasm運行時。Polkadotv0.9.3版本上線后修復了該類問題,Polkadot表示未來可能會支持4GB的Wasm分配內存。現在選舉必須在鏈下進行,并且禁用鏈上選舉。在分配器被改進之前,鏈下工作者將使用比鏈上Wasm運行時更高的內存限制確保鏈下選舉不會耗盡內存并能成功提交。另外,Polkadot將確保本地和Wasm構建中使用相同的編譯器版本。[2021/6/7 23:18:48]

DeFi在2021年一月的總鎖倉量之中,以太坊的占比是96.91%。而2021年Q4的今日,以太坊的總鎖倉量占比是62.43%。

當我們還在等待以太坊2.0成形時,一些L2擴容方案正在解決以太坊擁賭的問題,允許用戶用更便宜的交易手續費使用DeFi平臺。

問題是,現有的L2擴容方案和橋(bridges)有多少人在使用?

以太坊2.0對其他L1區塊鏈的影響是什么?2021年看到的解決方案碎片化是否會持續下去?

基于分片技術的以太坊2.0的最終上線會如何影響那些越來越多人采用的既有L2擴容方案?

Filecoin回顧12月網絡中斷事件 稱已進行相關改進并降低風險:1月15日,Filecoin發文回顧此前12月Filecoin網絡短時中斷事件稱,當前多個團隊已經開始事后分析的編寫和執行,以確定actors/lotus的測試覆蓋范圍,以及網絡基礎設施、通信警報等其他改進,以降低問題再次發生的可能性。2020年12月20日消息,Filecoin網絡曾經歷短時鏈上中斷,隨后逐步恢復[2021/1/17 16:22:26]

讓我們簡短的探索。

使用量比較:以太坊VSLayer-1區塊鏈VSLayer-2

與其他L1解決方案相比,以太坊現有的L2擴容方案還沒有被大規模采用。其他手續費更便宜的L1解決方案,如Avalanche和其他區塊鏈,比以太坊的L2使用量更多。

以太坊當今的交易延遲(time-to-finality)大約是12-60秒,每秒能處理15-30筆交易,但是這樣的tps遠低于傳統支付系統,例如Visa每秒能處理1700筆交易。

以太坊的Layer2擴容方案的處理效能則提高到每秒2000-4000筆交易。

相較之下,2021年從以太坊手中奪走DeFi市場份額的Layer-1協議--Solana、幣安智能鏈和Avalanche,已達到了更高的交易吞吐量。在你考慮分片技術和Layer-2優化之前,Avalanche已經實現了小于1秒的交易延遲(time-to-finality)與每秒4500筆交易。

Solana每秒能處理2000多筆交易(tps),交易延遲(time-to-finality)約13秒,幣安智能鏈則是150tps,區塊時間為3秒。

以下是除了以太坊之外的Layer-1協議總鎖倉量概況--領先者是Terra,有200億美元,幣安智能鏈有169億美元,Avalanche有126.8億美元,緊跟在后的是Solana,超過120億美元。

公告 | VB交易所2019年度回顧:已完成1億枚VBT回購:VB交易所發布2019年度回顧公告。數據顯示,截止2020年1月13日,VB平臺累計注冊用戶511572人,累計上線交易對37個,24小時交易額穩步在5億人民幣附近,與超過50+區塊鏈媒體財經建立合作關系,平臺已成功被coinmaketcap(CMC),coingecko, mytoken ,sosolx等多家區塊鏈數據平臺收錄。

VBT是VB交易所的平臺幣,過去一年總計銷毀9088630420枚VBT, VBT總量9.1億余枚,流通量5.9億余枚。VB交易所將使用2019年的平臺手續費收入從二級市場上累計回購2億枚VBT,其中1億枚VBT已回購完成,剩余1億枚VBT的二級市場回購將于2020年3月份前完成,回購完畢將進行相關公示。[2020/1/13]

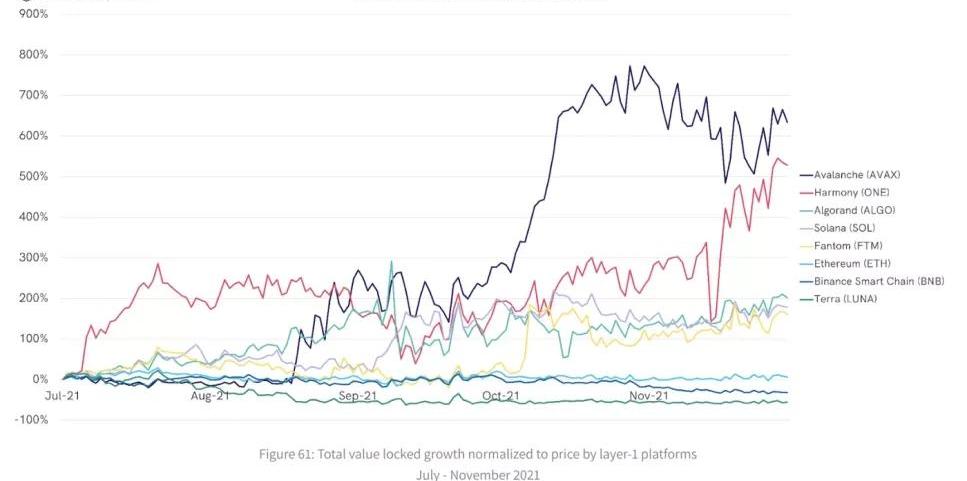

TheBlock所提供的上圖比較了Layer-1區塊鏈的總鎖倉量成長與價格;Avalanche從2021年9月開始一直是表現最好的。

但Layer-2解決方案呢,有多少人使用他們?

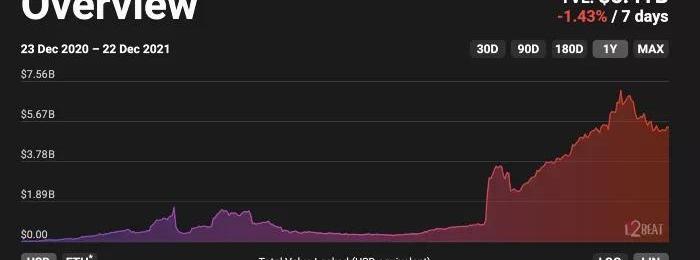

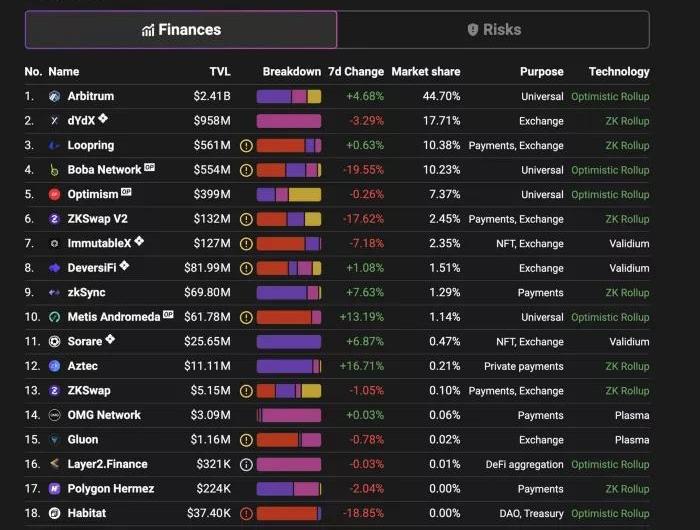

在2020-2021年之間,L2解決方案的總鎖倉量最高只達到了約70億美元。

下面的圖表顯示每個L2協議的總鎖倉量(TVL)。絕大部分集中在Aribitrum、dYdX和Loopring,這些都是roll-up類型的L2解決方案,后面會說明。

如圖所示,手續費更便宜的L1解決方案,如Avalanche和其他一些方案,比以太坊的L2方案的使用量還要多。

動態 | CoinMarketCap 發布 2019 年度回顧:平臺幣漲幅跑贏 BTC:加密貨幣行情網站 CoinMarketCap 發布 2019 年度回顧,在 BTC 對比其他加密資產的價格表現環節,市值前五的平臺幣( BNB、HT、LEO、FTT、ZB )全年平均漲幅(+98%)超過 BTC(+87%),智能合約平臺代幣(ETH、EOS、XTZ、TRX、ADA)全年平均漲幅為 34%,隱私代幣(XMR、ZEC、KMD、XVG、ZEN)全年平均漲幅為 -15%。從時間線來看,2019 年一二季度,平臺幣和智能合約代幣的表現都要優于 BTC,當市場轉為看跌向下時,智能合約代幣回撤的幅度讓全年表現大打折扣。[2020/1/11]

舉例,越來越多人采用AvalancheC鏈,截止至2021年12月,其每日平均交易量已超越70萬,C鏈上累計的智能合約數超越7萬個。

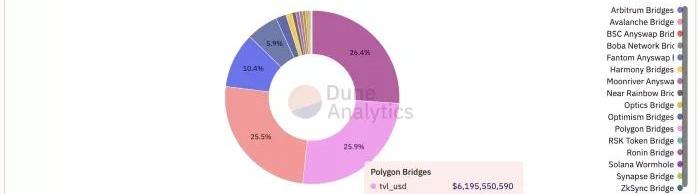

那將資產從以太坊移到其他協議的橋(bridges)的總鎖倉量(TVL)和市場份額有多少呢?

(注:橋是依附于主鏈之間的協議或區塊鏈)

下圖來自Dune.xyz

如圖所示,橋的市場份額前三名分別是Ronin,一個為AxieInfinity鏈游制作的以太坊側鏈,Polygon,一個依附在以太坊主鏈上的plasma方案,以及連接AvalancheC鏈的Avalanche橋,截至2021年12月24日,Avalanche橋已轉移了61億美金。

EVM兼容鏈及他們的橋上的用戶量與活動量在2021年下半年顯著增加,部分的原因是L1開發團隊及其財政部實行了大量的獎勵措施。

金色財經歷史回顧 2011年4月12日 首份比特幣看跌期權合同賣出:在歷史上的2011年4月12日,首份比特幣看跌期權合同,在bitcoin-otc(場外交易)上賣出。在當時比特幣的價格為0.819美元一枚,2011年4月12日對于比特幣而言,是瘋狂幣價上漲的開端,比特幣價格在經過不到兩個月的暴漲,直到在2011年6月9日從0.8美元作用達到29.415美元的最頂峰,隨后在2011年6月12日出現腰斬,跌至16美元左右。[2018/4/12]

其中一例是AvalancheRush,一個針對Avalanche的DeFi進行的1.8億美元的獎勵計劃,吸引用戶參與Avalanche的藍籌DeFi項目,例如Aave和Curve借貸平臺。這個計劃主要是獎勵參與流動性挖況的生態用戶。

盡管每個Layer-1獎勵計劃的目標、范圍以及代幣分配模型各有不同,多數計劃都專注在促進自己生態系統里的DeFi發展。

概觀當前的Layer-2擴容方案

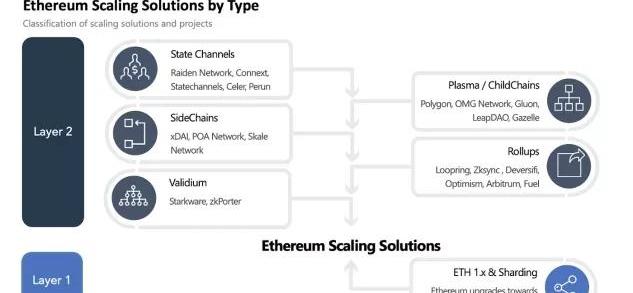

Layer-2解決方案進行鏈下擴容(off-chainscaling),不在主鏈上進行交易和運算,確保主鏈不再擁堵。Layer-1解決方案則是(注:以新型協議)進行鏈上擴容(on-chainscaling),在主鏈上進行交易和運算。

現有的以太坊L2擴容方案包含rollups,(如Loopring、Zksync、Optimism和Arbitrum);Validium,(如Starkware和zkPorter);側鏈(Sidechains),(如xDai和SkaleNetwork);StateChannels,(如Celer);以及Plasma,(如Polygon和OMGNetwork)。

這些擴容方案各自有獨特的改進和權衡,擴容策略之間也可以結合。有些僅限于特定應用,如支付通道,但其余則可用于執行任何合約。

在L2擴容方案之中,Rollups提供了最完善的方案。Plasma鏈或Statechannels不支持應用開發;側鏈由于采用與主鏈不同的共識機制,其安全性較差。

Rollups在鏈下(off-chain)執行交易,完成交易后在鏈上寫入加密證明,證實交易有效,減少占用主鏈的資源,降低擁堵和gas費(交易手續費)。

以太坊2.0將更加凸顯Rollups的擴展性優勢;因為Rollups只需要擴展數據層,因此它們可以用于以太坊2.0第一階段。

Rollups方案提供以太坊一條通往可擴展性的道路,其進入市場所需的時間與其他新型Layer-1解決方案相近,可以說Layer-1參賽者某種程度上是在與rollup解決方案競爭。

L2解決方案的缺點

L2解決方案確實提升了效能,但其主要缺點是加劇區塊鏈的碎片化,且L2解決方案是從性能較差的L1上開發及擴展。另一方面,更具有擴展性的原生L1方案則保證更高的安全性,不那么碎片化,也更去中心化,且主鏈自帶更高的效能。

現有的L2方案里,沒有單一方案能完整的支持那些任意組合的智能合約。目前大多數用戶習慣在L1系統上使用和進行互動,但L2的擴容方案將要求用戶改變使用習慣、錢包、預言機和去中心化應用(dApps),還需犧牲各樣安全性。

跨L2方案之間的資產轉移體驗并不友善,而要進入側鏈也需要用到橋,L2項目之間總體上很難進行通訊。

Plasma方案有個特殊的缺點是從L2提取資金的等待時間非常長。

Statechannels只限于特定應用,不支持通用的智能合約,在使用資金之前須提前鎖倉。

零知識證明Rollups雖然比OptimisticRollups更快且更有效率,但目前零知識證明Rollups并沒有一個簡單的方案遷移現有的(L1)智能合約到Layer2。

零知識證明Rollups的設置也需依賴中心化組織,例如開發人員,這破壞了去中心化,有社會工程黑客攻擊的風險。

相較于L2解決方案,ETH2.0分片技術的好處是確保整個系統以完全相同的可驗證性和數據訪問權限運作,(注:相較于L2的碎片化)。

分片是主鏈的一部分,不像Rollups或Plasma方案那樣需要存款或質押。

以太坊2.0、Layer-1協議和特定用途協議的比較

某些L1協議是為了特定用途,有截然不同的設計、架構和共識。

未來大概率是多個主鏈共存,(如Ethereum和Solana),透過一系列的側鏈進行交互。

某些為特定用途建造的區塊鏈已經出現,例如,使供應鏈更有效率;移動和存儲不同型態的資訊;追求高的吞吐量以達到更高的交易量等。

大規模且復雜的應用需要客制化的區塊鏈,以解決特定問題,不需要受制于比特幣或以太坊等通用區塊鏈架構。(注:EVM設計需通用于各式合約,但客制化的區塊鏈不需如此)

雖然這些為特定用途建造的區塊鏈,可部屬于特定情況,例如企業用途,但現有的L2擴容方案、ETH2.0和各種L1區塊鏈之間的交互,能以低成本且高的吞吐量實現DeFi的愿景,即對大眾開放且低成本門檻的金融系統。

什么是以太坊2.0?

以太坊2.0包含多個階段的升級,為了提升網絡的可擴展性,改進自身基礎設施,從工作證明共識機制轉換到權益證明共識機制。

以太坊2.0將以更高的吞吐量處理更多交易,減緩目前使一般用戶無法使用網絡的可擴展性瓶頸,從單一區塊鏈變為多鏈網絡。

ETH2.0將分階段推出,第一個稱為BeaconChain,于2020年12月上線。為了轉向權益證明共識機制(PoS),BeaconChain為以太坊引入了原生質押機制。

ETH2.0的第二階段稱為TheMerge,預計在2022年Q2將BeaconChain與以太坊主網合并,正式從PoW轉向PoS。

在這個階段,現有的以太坊(1.0)網絡將以一個分片的形式移植到以太坊2.0上。

最終階段是Phase2.0階段或分片鏈,預計在2023年將交易的執行放入分片鏈。分片擴容技術將所有的操作結果發送到64個新鏈上,(而非單一區塊鏈),顯著增加基礎層的交易吞吐量。

目前的以太坊基礎設施是一條線性連接的區塊鏈,非常慢且沒有效率。分片鏈將那條區塊鏈分割,并在分割后的平行鏈上處理交易。

以太坊2.0的優勢是什么?

以太坊1.0最多支持每秒約30筆的交易,但ETH2.0計畫最多支持每秒十萬筆交易。

與大多數有較少驗證者的PoS網絡相比,以太坊2.0至少需要16384個驗證者使其更加去中心化且安全。但截至2021年Q3,已有超過二十萬的驗證者質押超過660萬的ETH,總額約140億美元。

作為比較,Avalanche目前有1205個驗證者,Solana有1331個驗證者。

以太坊2.0和Layer-2解決方案的未來

由于ETH2.0有望解決L2擴容方案正在處理的可擴展性問題,自然會有人問,以太坊2.0的吞吐量和速度提升是否會使L2擴容方案變得過時呢?

以太坊上的藍籌DeFi應用最終應該會出現在L2Rollups上。

社群的情緒反應和獎勵措施將扮演一定的作用。

TheBlock的文章說,如果未來是以roll-up為中心,那么以太坊2.0將不被用于執行交易,而是用于安全和數據。

我們還不知道以太坊2.0能提供多少的的可擴展性。考慮到以太坊(1.0)的采用和開發會持續增加,即使未來有以太坊2.0,L2解決方案或許仍有價值。

在開發ETH2.0的的同時,如果rollups可以成功擴容,以太坊(1.0)大概率會維持對DeFi應用的壟斷。

而且L2解決方案并不專屬于以太坊,也是為了未來的跨鏈服務場景。

社群的多數將以太坊2.0視為持續發展的長期解決方案,確保以太坊的穩定性,但期望擴展現有以太坊(1.0)生態的L2解決方案也可以有好的發展。

創建以太坊的VitalikButerin曾在2020年公開表示,在分片鏈實現之前,零知識證明rollups可能會主導幾年內的擴容方案。

如Vitalik所說的,以太坊2.0的數據容量升級優先于計算能力升級,意思是說在以太坊處理更多交易之前,他將能存儲更多數據。

估計在2023年,以太坊2.0遷移的最后階段將會開啟分片技術的智能合約執行能力。

當以太坊2.0和rollup互相協作的時候,理論上會有每秒10萬筆交易的計算吞吐量,能讓數十億人采用的規模。

以太坊的開發過程是動態的,需要解決昂貴的Gas費、可擴展性、和其他鏈競爭的問題,因此以太坊2.0的遷移可能會被優先處理。

Tags:以太坊區塊鏈ROLROLLVSYS幣會成為第二個以太坊嗎區塊鏈dapp開發語言CoinControllerCashQrolli

Polkadot生態研究院出品,必屬精品 背景 2021年11月11日,波卡迎來了上線后的重要里程碑,波卡網絡平行鏈插槽Auction正式啟動,在經歷了一個多月的激烈角逐后.

1900/1/1 0:00:00隨著游戲玩家開始意識到他們應該因為在游戲平臺上花費的時間而獲得獎勵,游戲的未來將逐漸轉變為建立在區塊鏈分布式賬本的基礎上。從目前情況來看,開發人員正在設計游戲,將公平的代幣化獎勵作為核心功能.

1900/1/1 0:00:002022年1月17日,WorldMobile1000個全球節點已全部完成預訂。 KAKA NFT WORLD社區自治化(DAO)即將上線:據官方消息,9月15日KAKA 美國基金會總部完成遷址后.

1900/1/1 0:00:00BNBChain開發者社區致力于為智能合約開發者提供頂尖的開發基礎架構,幫助他們打造出成熟且安全的去中心化應用.

1900/1/1 0:00:002022.3.7第108期 本期關鍵字 日本億萬富翁前澤友作接受加密支付;BitMEX創始人謹慎看多比特幣;Coinbase暫時不會禁止俄羅斯人使用;DeFi漏洞被黑客盜3.

1900/1/1 0:00:00去中心化交易所(DEX)和自動做市商(AMM)最近推出了漩渦池,使協議用戶能夠訪問集中流動性池。不久之后,流行的web3生活方式應用STEPN集成了Orca的池來為它的交易提供動力.

1900/1/1 0:00:00