BTC/HKD-4.6%

BTC/HKD-4.6% ETH/HKD-10.02%

ETH/HKD-10.02% LTC/HKD-10.01%

LTC/HKD-10.01% DOT/HKD-5.05%

DOT/HKD-5.05% ADA/HKD-7.68%

ADA/HKD-7.68% SOL/HKD-7.09%

SOL/HKD-7.09% XRP/HKD-6.16%

XRP/HKD-6.16% DOGE/US-7.37%

DOGE/US-7.37%編者按:本文來自鏈聞ChainNews,撰文:RyanWatkins,Messari研究分析師,翻譯:PerryWang,星球日報經授權發布。許多DeFi代幣通過協議層面的某種價值捕獲機制產生收入,因此它們可以被描述為資本資產。而作為資本資產,我們可以用傳統的估價方法來討論這些資產的價值。用于評估這些加密資產價值的三種最常見方法是現金流貼現、可比公司分析和可比交易:現金流貼現DCF:從預計的自由現金流的現值中估算資產價值。在加密領域,這意味著某種加密代幣的預計現金流經過貼現后對應的現值。可比公司Comps:在加密領域,意味著比照類似的、公開交易的代幣為基準,在給定時間點利用市場基準為某周加密代幣進行資產估值。可比交易:與可比公司分析類似,也是提供一種市場基準,但是比照類似資產之前的交易為基準。在加密領域,意味著以類似代幣募資的價格為某種加密代幣進行基準估值。加密領域的多數投資者對DeFi代幣作為資本資產的概念是非常了解的,現在有公共資源專門用于評估這些資產。不太為人所知的是如何應用這些方法來實際提供分析。使用傳統的估價方法能很好地建模,估算這些資產如何潛在地累積價值。不過,如果利用這些方法評估簡單的價值累積之外的任何價值,可能很快會得出荒謬的結果。估值基礎知識普及

DeFi開發公司Composable Corp完成120萬美元種子輪融資:金色財經報道, DeFi 借貸應用 Blueberry Protocol 背后開發公司 Composable Corp 完成 120 萬美元種子輪融資,投資方包括 Ashbury Ventures、Alchemix、Multisig Ventures、Pirata Capital 等。

Blueberry Protocol 是一個點對點借貸市場。此次募集資金將用于發展團隊和基礎設施,并將與 Alchemix 和 Olympus DAO 等 DeFi 項目合作,在與許多流行的 DeFi 策略一起進行定制借貸市場和收益策略集成。[2023/3/17 13:09:56]

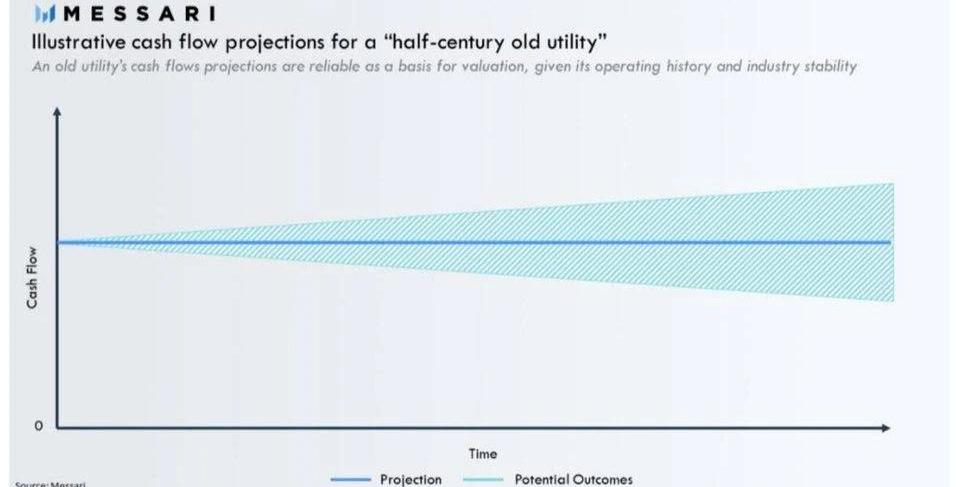

估值既是一門藝術,也是一門科學。每種資產都可以通過科學和藝術元素的組合來估價。藝術和科學的這種結合呈現類似光譜的坐標,而對給定資產做進行的估值可能位于該光譜的任何一個落腳點。為了說明這一點,讓我們從公司的角度加以思考。當一家公司在一個穩定的環境中經營時,估值可以更科學。舉個很好的例子,假設一家具有半個世紀歷史的公用事業公司,過去十年中每年產生10億美元的現金流。鑒于該公司運營歷史悠久和行業的穩定性,在可預見的未來,可以合理地預期此類公用事業公司將生產更多相同的產品。這意味著對公用事業公司未來現金流進行準確預測的模型非常可靠,因為這些現金流是基于對未來的切實可靠的假設。確定性使得這些資產的估值更加精確,因此也是科學的。

DeFi協議OpenDAO將擴展至Polygon:據官方消息,將真實世界資產連接到DeFi的去中心化協議OpenDAO現在正在以太坊擴容解決方案Polygon上構建。通過擴展至Polygon,OpenDAO用戶將能夠體驗更低的Gas費和更快的交易執行。[2021/6/3 23:09:18]

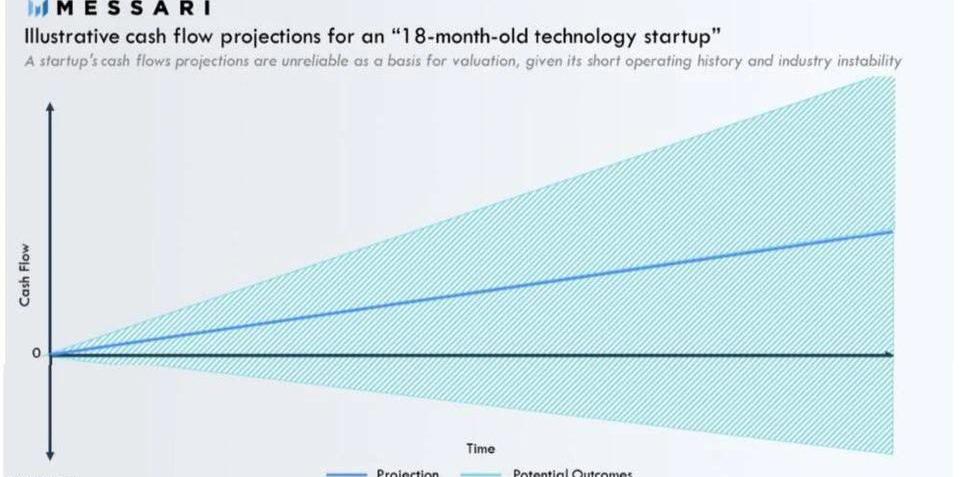

該圖展示了「這家有半個世紀歷史的公用事業公司的」現金流預測,考慮到其運營歷史和行業的穩定性,一家歷史悠久的公用事業企業的現金流預測是可靠的估值基礎相反,當一家公司在一個不穩定的環境中經營時,估值可以更像是藝術。一家僅有18個月歷史的科技初創公司,去年在快速變化的行業里賺到10萬美元,就是此類很好的例子。鑒于該公司的經營歷史短暫和行業不穩定,在可預見的未來,不能合理地期望這樣的初創公司能生產出更多相同的產品。與前面提到的公用事業相比,這家技術初創公司的未來收入和盈利能力有著太多的不確定性,任何人都無法對未來做出準確的假設。這使得依賴對初創公司未來現金流預測的模型不太可靠。不確定性是科學估值的敵人,這就是為什么早期創業估值比起科學而言,更像是藝術。

DeFi總鎖倉量突破700億美元,創歷史新高:據DeBank最新數據顯示,DeFi總鎖倉量于4月2日擊穿700億美元創歷史新高,本文撰寫時為700.2億美元,凈鎖倉量為476.69億美元。當前鎖倉金額排名前五的去中心化金融協議分別是Compound(75億美元)、Maker (74億美元)、PancakeSwap(68億美元)、Uniswap(62億美元)和SunshiSwap(54億美元)。

DeFi總鎖倉量在2月2日達到400億美元,3天后2月6日達到500億美元,之后12天達到600億美元,3月31日達到650億美元。總鎖倉量(TVL)是衡量一個 DeFi 項目使用規模時最重要的指標,通過計算所有鎖定在該項目智能合約中的ETH及各類ERC-20代幣的總價值(美元)之和而得到。[2021/4/2 19:41:20]

該圖展示了「這家有18個月歷史的科技初創企業的」現金流預測,考慮到其運營歷史和行業的不穩定性,一家歷史短暫的科技初創企業的現金流預測不是可靠的估值基礎如何對DeFi代幣估值

DeFiner(FIN)申購將在10月4日14:00于ZBG開啟:ZBG官方消息,Coinlist DeFi項目—DeFiner(FIN)將于ZBG開啟申購,申購時間:10月4日14:00-10月5日14:00,本場申購額度10,000枚FIN,申購價格0.6USDT。

公開資料顯示:德凡(DeFiner.org)是一個去中心化的金融服務網絡,通過FIN(ERC20),DeFiner生態網絡將權益分配給生態中諸如社區、開發、風投、用戶等所有參與者,達到真正的互利共贏。

據悉,DeFiner(FIN)已在Coinlist上開啟申購通道,為滿足廣大用戶便捷投資DeFiner(FIN)的需求,ZBG將在品牌活動ZBG?Super?Launchpad中推出DeFiner(FIN)申購活動。更多詳情見ZBG官網。[2020/10/4]

對DeFi代幣估值的最常見方法是可比公司分析,這是一種相對估值方法,比照類似的、公開交易的代幣為基準,為給定加密代幣估值。這種方式是將可參照代幣的市值除以其收益,得出收益倍數。比較不同項目的收益倍數是衡量價值的一種方式。相對估值是確定DeFi代幣價值的主要方法,因為科技初創企業以前的例子非常清晰地凸顯了這一問題。由于早期初創公司對未來現金流的不確定性,基本估值非常不可靠。由于DeFi項目就像早期初創公司,正在尋找產品市場的契合點,如果有現金流也很少,因此許多項目都考慮相對估值方法來衡量DeFi代幣的價值。在這個階段可以使用相對估值,DeFi是獨一無二可行的領域,因為一些DeFi代幣從一開始就公開交易——這種情況可以這樣來類比:在傳統的金融平行世界中,想象一下如果Facebook股票在2004年剛成立時就開始IPO公開交易,而不是2012年公司更為成熟時再IPO。但是,項目剛誕生就需要嘗試評估DeFi代幣,這一獨特機會也帶來了挑戰。

觀點:我們在DeFi市場投資方面還處于起步階段:加密貨幣投資者Andrew Kang深入研究了DeFi市場的狀況后得出結論:目前市場正處于首次拋售和熊市陷阱之間,即我們在DeFi市場投資方面還處于起步階段。Kang首先研究了技術面,指出有50%的回調,抹去了DeFi指數永續期貨一個月的價格走勢。Messari DeFi資產指數證實了這一點,報告稱所有與DeFi相關的代幣目前總市值為52億美元。在頂峰時期,這個數字曾超過120億美元。

Kang還指出,許多“退化的農民(degens)”仍完全被部署在流動性池中,零售交易員尚未進入。

Kang同時補充道,該領域的創新正以“飛快的速度”前進,這一點可以從主要的DeFi協議如Uniswap、Yearn Finance、Aave和Synthetix紛紛部署Layer 2擴展解決方案中得到證明。(CoinGape)[2020/9/24]

來源:JulienThevenard以上表格很好得展示了各種代幣的收益,我們可以用它來凸顯比較收益倍數進行估值可能帶來的問題。這些問題包括:收益倍數是向后看,或基于目前情況進行最大化推斷,然而不確定的未來正是估值中最重要影響因素不斷發展的代幣經濟模型可以顯著改變收益潛力,這使得在確定價值時過去和現在都無關緊要不同的價值捕獲機制,使代幣收益倍數的分母更無法比較,甚至接近于毫無意義不同的目標市場意味著不同的前景和收益潛力,從而減少了代幣之間的可比性更具體來說,上表中的許多項目在過去一年中改變了其代幣經濟模型,對上述的疑問給出了具體的實例,許多項目占據不同的目標市場,許多項目具有不同的價值累積機制,另外因為除了中心化交易所之外,項目很多,但是產生的收入卻很少,這些所謂收益倍數其實非常荒謬。這使得很難從收益倍數中得出任何參考價值,只知道所有這些項目相對于其當前收入都被嚴重高估。這不令人震驚,早在DeFi項目早期就能預料得到。這些項目將創造的絕大多數價值只能存在于遙遠的未來,這本質上是非常不確定的。但它展示了在現階段,相對估值方法可能是多么無用。

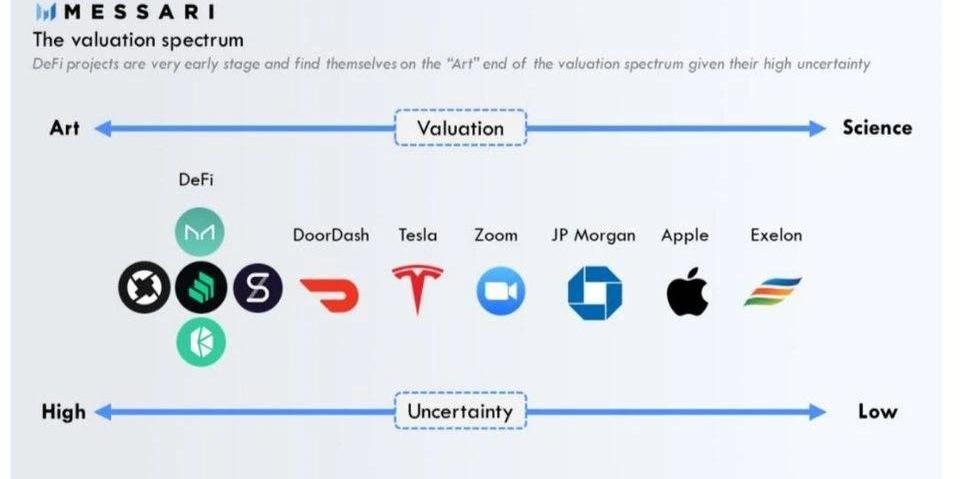

估值光譜圖:DeFi項目都處于非常稚嫩的階段,考慮到其高度的不確定性,發現它們的估值還處于光譜圖中「藝術」一側的遠端藝術,而并非科學

為DeFi代幣估值是一門藝術,它取決于一個人對代幣當前相對未來價值貼現率的主觀評估。為了幫助確定潛在的未來價值,可以考慮定性分析和定量分析的組合。定性分析方面的例子包括產品市場的契合點、團隊、社區和代幣經濟學。定量分析方面則包括盈利、規模、用戶和各種特定于用例的KPI。Compound就是一個很好的例子。Compound協議目前每年產生的數以百萬美元凈利差,而Compound僅拿到其中的一小部分,但這并不重要,因為這一數據顯示了COMP代幣的盈利潛力,因此給了COMP代幣810多倍的估值倍數。在定性分析一側,它有堅實的產品市場契合點、一支打造協議的優質人才團隊、一個充滿激情的社區控制著項目的未來,以及一條價值捕捉的道路。在定量分析一側,它的貸款發放量再增加、流動性已經啟動,并迅速獲得用戶。事實上,過去12個月中,Compound已經生成了17.5億美元的貸款,幾乎相當于美國P2P網絡借貸鼻祖LendingClub在2013年的貸款金額,當時LendingClub已經成立六年,當時公司估值為15.5億美元。Compound當前的估值為9.72億美元。

你可以有很多方法進行比較,可以比照貸款和借款機構,考慮COMP可以采用的許多不同的經濟模型,而不限于依賴交易費用。此外還可以考慮,COMP持幣者所取得的交易收入將是純利潤,因為不需要支付任何相關的運營費用。COMP協議的用戶支付以太坊區塊鏈的交易費用,而運行以太坊客戶端的以太坊基礎設施運營商,以及為保護以太坊區塊鏈而向礦工付費的ETH持幣者,他們承載了COMP的全部運營費用。上述分析僅說明分析師在缺乏傳統估值方法的情況下思考Compound價值的一種方式。考慮到上述考慮,它取決于一個人對Compound目前相對未來價值貼現率的主觀評估,以此判斷Compound是否值得投資。對于DeFi中的其他代幣,可以進行相同的練習。實踐藝術方略

估值非常重要,傳統的估值方法可以幫助投資者思考這些資產可能帶來的價值。但現階段對DeFi來說,基本的估值方法并不可靠,而DeFi代幣的相對估值分析也沒有什么真知灼見。得等到代幣繼續成長一些,我們或許才可以考慮這些方法。從現在開始,可以稱呼我們為藝術家了。

作者|秦曉峰編輯|郝方舟出品|Odaily星球日報 一、整體概述 上周,加密貨幣資產管理公司灰度的以太坊信托基金跌至82.5美元的月度谷底,較6月4日左右創下的年內高點239美元下跌了65%.

1900/1/1 0:00:00比特幣減半已經過去1個多月了,但比特幣的行情始終不盡如人意,對接下來的行情怎么走成為很多人一直關注的問題.

1900/1/1 0:00:00礦機第二股億邦國際在6月17日更新了招股書,更新了什么?更新后的招股書公布了2020年一季度的營收狀況,以及將最高募資額度從1億美金提高到1.25億美金。此前嘉楠上市時募資額為9000萬美金.

1900/1/1 0:00:00編者按:本文來自風火輪社區,作者:佩佩,Odaily星球日報經授權轉載。有人說不知道現在是牛還是熊,看自己的幣是熊市,看別人的幣是牛市.

1900/1/1 0:00:00編者按:本文來自深潮TechFlow,作者:邦妮,Odaily星球日報經授權轉載。不出意外的話,礦機生產商億邦國際將于北京時間6月26日晚9點30分于美國納斯達克上市,募資規模8694萬美元到1.

1900/1/1 0:00:00編者按:本文來自巴比特資訊,作者:PanteraCapital,翻譯:Wendy,星球日報經授權發布.

1900/1/1 0:00:00