BTC/HKD+0.41%

BTC/HKD+0.41% ETH/HKD+0%

ETH/HKD+0% LTC/HKD-0.51%

LTC/HKD-0.51% DOT/HKD+0.38%

DOT/HKD+0.38% ADA/HKD-0.19%

ADA/HKD-0.19% SOL/HKD-0.31%

SOL/HKD-0.31% XRP/HKD-0.56%

XRP/HKD-0.56% DOGE/US-0.06%

DOGE/US-0.06%上周,推特上的數字貨幣愛好者們再次「炸鍋」。當地時間7月22日,美國貨幣監理署高級副審計長兼高級法律顧問JonathanGould表示,根據他們的結論,銀行可以為客戶提供數字貨幣托管服務,包括持有加密貨幣的密鑰。聲明還稱,這一結論適用于各種規模的國家銀行和聯邦儲蓄協會。這表示,OCC正在授予銀行們托管數字貨幣的權限。而OCC監管著銀行們的審核、流程、程序和資源等等,擁有全國性銀行業務的資格撤銷權。簡而言之,我們可以期待更多銀行成為下一個「灰度」。加密社區迎「敲門人」

一石激起千層浪。在推特上,CaprioleInvestments創始人快速做出了回應:「美國金融機構推動了許多全球金融行動,可能會觸發全球多米諾骨牌效應」。微博大V比特幣常流川的分析了OCC許可下的一些樂觀的預計結果:1、銀行機構提供加密貨幣相關服務所需障礙大幅減少2、若是一家銀行機構提供加密貨幣服務,引發行業內競爭,從而促使加密貨幣服務普及。3、灰度目前已經持有2%比特幣,假設即使1%的銀行業資金進入,體量都不會比灰度少。不過,Blocklike發現,加密社區的眾多愛好者們則仍持有不同的見解。很多散戶投資者質疑了銀行的這種權限:這讓銀行有機會讓資金被凍結,用戶的通證將以這種方式被囚于FIAT銀行網絡中。同時,持保守觀點的投資人們認為這并非是短期事件。Compound總法律顧問JakeChervinsky稱:「銀行被允許對接數字貨幣系統。但是,這些銀行是否真的會有舉動,則完全是另一回事,可能短期內他們并不會做此選擇。」來自IDEOCoLab的李安分析稱,真正的問題是在于「時間」,而非「是否」。以富達為例,早在2014年就開始涉足比特幣,并在五年后的2019年才啟動了其托管業務,即富達數字資產。花了大量工作才能確定富達規模的安全托管。李安認為,「從現在的傳統銀行,到能夠為他們的客戶提供數字貨幣相關服務之間,仍有很多事情要做。實際上,大多數銀行都不了解如何在數字貨幣上邁出第一步。目前大多數銀行的知識是理論性的,而不是實踐性的,他們沒有在現場環境中使用比特幣或以太坊等去中心化公共加密貨幣的環境。因此,盡管這個市場是誘人的,如今的銀行仍需要足夠的實力才有可能來執行這項新的法規。」托管:面向「圈外人」的最佳方式

Adamant Capital創始人:機構投資者對比特幣的興趣正處于“爭奪地盤”階段:金色財經報道,Adamant Capital創始人Tuur Demeester表示,自從比特幣首次減半以來,比特幣就一直處于“基礎設施階段”,而從2020年到2022年可能是比特幣的部署階段。Demeester認為,為比特幣引入的協議,如閃電網絡和其他協議,都是為了開發比特幣的基礎設施。因此,摩根大通決定擔任Coinbase和Gemini的銀行也是更大計劃的一部分。然而,從市場興趣來看,相比散戶投資者,機構投資者的興趣正在增長。Demeester稱,機構的興趣現在有點像在“爭奪地盤”。據Skew稱,CME平臺注意到,在過去12到14個月里,人們對BTC衍生品市場的興趣高漲。隨著需求的增長,以及BTC的稀缺性,Demeester認為比特幣最低可能會跌至6000美元。與此同時,5萬美元和10萬美元的看漲預期是可能的,但鑒于美聯儲最近的行動,比特幣是否能升至10萬美元,則必須考慮美元的購買力。[2020/5/19]

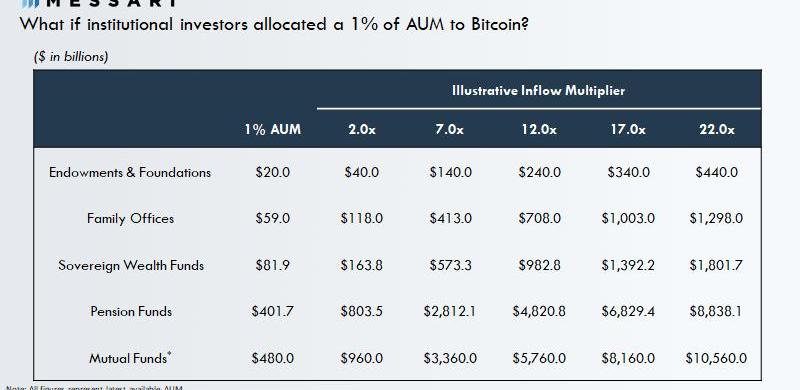

無論如何,更多的人對此持有積極態度。微博大V區塊鏈威廉稱:「托管是面向圈外群眾最好的方式。」在傳統金融行業,「托管人」是代表機構投資者存儲證券和其他資產的金融機構,以最大程度地減少潛在的損失或盜竊風險。在金融市場數字化之前,保管人持有一般是大量的股票、債券憑證。如今,銀行托管業務的種類很多,包括證券投資基金托管、委托資產托管等等,并向著數字化的方向前進。海外的數字貨幣托管服務供應商早在近幾年看到了新的生意。在數字貨幣上,托管人代表專業的機構投資者來存儲數字資產,提供存儲服務并收取少量費用。通過托管人,不熟悉數字資產的投資仍然可以通過讓門投資于這一新的資產類別,同時,也能夠幫助其已經合作過的傳統投資機構進入數字資產市場,購買比特幣資產。此前,加密貨幣托管業務僅在一些專業機構中展開,如Coinbase。在OCC的聲明中,OCC聲明了其立場,即銀行能夠有效管理風險并遵守相關法律,便可以選擇任何合規業務類型來提供銀行服務。于是,那些已經為股票等提供類似托管服務的大型合規金融機構可能會加入,幫助他們的客戶們「鎖倉」比特幣。而銀行機構的傳統用戶們,包括了基金會、家族理財、國家財富基金、養老基金和互惠基金等等。根據Messari研究人員RyanWatkins此前發布的一篇論文,只要機構對比特幣的總配置達到1%,則可以「略微」將比特幣總市值增加至超過1萬億美元。

獨家 | OKEx CEO JayHao:比特幣有很大希望成為法幣增發的“對沖資產” 因為比特幣根本無法避險:今日,在針對“如何看待“比特幣不是疫情的避險資產,而是法幣增發的避險資產,是時候買比特幣了。”這樣的說法?”的問題,OKEx CEO JayHao在金色財經獨家采訪時表示,這樣的論斷是錯誤的,這完全是兩回事,在投資時一定要分清長期投資和短期投資。從目前看,美聯儲的量化寬松政策帶來的貨幣貶值是一個中長期的結果,而疫情確實當下的事。即使你認為比特幣有通縮的特性,適合保值,值得去投資,也應該是危機以后的事,而不是在疫情當下去投資比特幣。

另外,我并不認為比特幣是法幣增發的避險資產,更確切的說,比特幣有很大希望成為法幣增發的“對沖資產”。因為比特幣根本無法避險。[2020/3/16]

加密貨幣交易員:幾乎看不到2000美元以下的比特幣:加密貨幣交易員Tone Vays表示,主流加密貨幣可能已經達到其價格底線,如果是這樣,他主張投資者現在購買可長期持有的加密貨幣。Vays的推文反映出樂觀,逢低買入是一種久經考驗的投資策略,其概念可追溯至幾代人。一般而言,對于比特幣和其他加密貨幣而言,在低點時期選擇有前途的加密貨幣可能既有利可圖,但鑒于市場的動蕩,這也極具挑戰性。Vays明確認為,現在是投資者開始積累的時候了。他在推文中表示,對于那些在4000美元以下“購買并下注”的用戶,請將其鎖定為Hodl,對于那些錯過它的人,我很樂意在這里購買它,還可以將比特幣限價訂單設置為4550美元、3550美元和我的ALL IN價格2750-2950美元。但我們幾乎看不到2000美元以下的比特幣。[2020/3/16]

當然,銀行業或許還需要一些時間。數字貨幣社區仍需要一些耐心。根據李安的分析,倘若從零開始,一個銀行從著手準到開始提供服務,至少也需要2年的時間:「銀行需要3個月的時間來指定一位領導者并成立一個團隊,該團隊需要3個月來研究和制定建議,3個月的高級管理人員批準和預算,3個月的時間來建立執行團隊,以及12個幾個月才能進入市場-包括測試,網絡安全,信息安全評估以及法律合規——至少也要2年的時間。」在接下來的12個月里,行業將會產生哪些真實的變化呢?李安告訴Blocklike:「銀行將首先關注BTC和ETH,他們銀行只會先去接觸像比特幣和以太坊這樣的『有安全性』的數字貨幣。這也意味著,從現在開始的三、四年內,銀行將不會支持其他數字貨幣或類似的替代品。花旗集團的年收入為740億美元。他們會很樂意支持用戶的BTC或ETH存款。「同時,現在是區塊鏈技術基礎設施提供商的大好時機」,他提出,「現在的銀行會更希望尋求外部的解決方案,建設新的團隊并非首選,銀行將選擇購買或合作來加快進入市場的時間,接下來我們或許會看到摩根大通、美國銀行等金融機構,PayPal和Square等金融科技公司、納斯達克和Fiserv等傳統金融基礎設施提供商對區塊鏈基礎設施領域的優質公司進行戰略性收購。」「但這需要時間,所以不要期望比特幣或ETH價格現在會迅速飆升。」

晶報:深圳夫妻離婚,出現分割比特幣等虛擬財產的新現象:晶報6月14日報道,近年來,深圳的夫妻離婚時,出現分割游戲裝備、比特幣等虛擬財產的新現象。婚姻家事律師郭璇玲接受采訪時表示,目前深圳人離婚案件涉及的虛擬財產或創新類型的資產比其他城市來得更早,如淘寶店、微店、域名、區塊鏈等知識產權的案例愈發多見,引申出的虛擬資產、知識產權類的糾紛也比其他城市來得更早和更多。[2018/6/14]

編者按:本文來自鏈聞ChainNews,星球日報經授權發布。作者:ChrisBurniske和AlexEvans,均就職于區塊鏈投資機構Placeholder編譯:盧江飛在過去的一年里,基于資金.

1900/1/1 0:00:00編者按:本文來自加密谷Live,作者:MikaHonkasalo,翻譯:Liam,Odaily星球日報經授權轉載。摘要:加密協議與傳統公司類似,它們都提供了某種服務去換取費用.

1900/1/1 0:00:00最近,美國監管開始允許美國銀行托管加密數字貨幣。這樣的一個決策對加密數字貨幣和加密數字資產行業的影響是非常深遠的。對于加密數字貨幣行業中的這個進展,我認為可以從以下幾個方面理解.

1900/1/1 0:00:00距離上次的Cashaa的“攻擊”事件已經過去了一周左右,Cashaa創始人兼首席執行官披露了被盜事件更多細節,下文中將進行詳細敘述.

1900/1/1 0:00:00Overview概述本文以smartbeta為基礎,通過機器學習方式來計算出最優策略。Report報告根據資本資產定價模型(CAPM),股票收益應該是貝塔的線性函數.

1900/1/1 0:00:00編者按:本文來自Cointelegraph中文,作者:FELIPEERAZO,Odaily星球日報經授權轉載.

1900/1/1 0:00:00