BTC/HKD-0.4%

BTC/HKD-0.4% ETH/HKD-0.87%

ETH/HKD-0.87% LTC/HKD-0.07%

LTC/HKD-0.07% DOT/HKD-0.71%

DOT/HKD-0.71% ADA/HKD-0.16%

ADA/HKD-0.16% SOL/HKD-1.34%

SOL/HKD-1.34% XRP/HKD-0.44%

XRP/HKD-0.44% DOGE/US-0.73%

DOGE/US-0.73%編者按:本文來自鏈聞ChainNews,星球日報經授權發布。撰文:鄭嘉梁,區塊鏈投資基金HashKeyCapital研究總監去中心化金融行業經過2年多的發展,已經逐步展現出一種強力的生態,雖然這種生態基于以太坊,但是DeFi的生態又不完全等于以太坊。我們去年認為DeFi會向傳統金融靠攏并借鑒諸多的標準設計。但是依托于去中心、無審查的特性,DeFi又發展出了不同的樣貌。本文對DeFi賽道所總結出的簡要觀點如下:DeFi的AMM是一種新的方式,可以彌補中心化交易所的不足,有很大發展潛力,交易在過去、現在以及在將來一段時間仍是區塊鏈世界的第一需求;借貸的需求上漲來自于流動性挖礦,以及嵌套杠桿,其起到了收益放大的作用;去中心化衍生品比較復雜,在去中心化交易所里面還沒看到成熟的平臺,和合約結合的衍生品以及合成產品會有發展;去中心化保險的參與者還非常少,行業的需求很剛性,賽道拉動效應明顯。控制好風險投資收益會很大。我們還簡要的做了一個量化分析,研究了DeFi類代幣的收益特征,發現幾個有意思的現象:按照目前的數據,DeFi代幣的價格收益和短期挖礦收益關系不大;令人吃驚的是,DeFi代幣的收益和ETH的關系也不大;和DeFi代幣收益關系最大的是兩類,一個是比特幣,有明顯的負相關特征,另外就是和小市值的非DeFi類altcoin呈現明顯相同的方向,表明DeFi更呈現出altcoin的特征;我們的統計顯示還有33%左右的變化無法解釋,可能歸因于估值、公平上線和長期挖礦收益、項目基本面等因素。我們對這一次流動性挖礦的前景判斷如下:流動性挖礦是一種很好地利用逐利性onboarding用戶的方法,如同Uber、滴滴以及互聯網產品早期的補貼;體現了一定的公平性,讓社區充分的積極貢獻,多勞多得;但仍不免被大鱷控制,大鱷如同礦池的大礦工,資本雄厚者受益最多;社區項目草草上馬危險性較大。項目代幣的實際價值未收到檢驗,很多項目的經濟模型還沒有理順,代幣只有治理功能,難以捕獲價值,被FOMO風氣所掩蓋;越往后期的項目上線難度越大,社區口味越來越高,會出現「挑花眼」的情況,參考IEO后期情況;肯定能留下一些真正有價值的產品和經濟模型,但不會是多數;以太坊的費用擁堵反倒是襯托其他公鏈,下一代公鏈競爭增加了不確定性。交易:AMM機制有機解決上幣、冷啟動、滑點、流動性問題

日本Web3開發商HashPort Group融資850萬美元:金色財經報道,日本區塊鏈開發商HashPort在由三井住友銀行、東京大學Edge Capital Partners和日本億萬富翁企業家前澤友作領投的C輪融資中籌集了12億日元(850萬美元)。新一輪融資使HashPort的總融資達到20億日元(1420萬美元)。

根據7月28日的公告,這筆資金將使HashPort能夠鞏固業務,并確保合規管理系統和相關人員,以便在復雜的全球監管環境中進行擴張。HashPort生態系統包括其在日本的同名區塊鏈相關咨詢和系統解決方案,以及HashPalette,這是一個專門從事NFT的公鏈。該公司還計劃在第四季度推出一款名為《The Land Elf Crossing》的虛擬世界游戲。[2023/7/28 16:04:38]

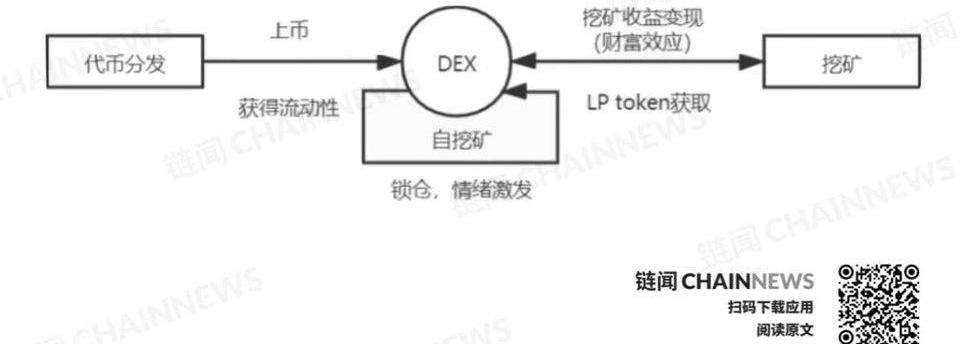

我們認為DeFi最重要的一大突破是在去中心化交易所這里。過往DEX的思路是把CEX的訂單薄模式直接搬到鏈上,雖然可以實現區塊鏈的自主管理資產、無KYC/AML等特征,但是忽略了三個問題:這種機制和CEX相比毫無優勢,因為訂單薄的速度無法趕上中心化訂單交易中心,沒有辦法及時的價格發現;以以太坊目前的架構,交易速度也極慢;創建訂單還需要付gas費。所以基本上DEX只能作為CEX的copycat的角色出現。AMM、流動性挖礦和項目啟動機制緊密結合

然而DEX的優勢其實在于快速的獲得公開市場流動性,而如果要在CEX上listing,則需要經過漫長的程序以及極大地開銷。可以說CEX的模式決定了項目方不可能以去中心化的小團隊或者社區模式運作,一整套融資、發開、上幣、做市流程沒有團隊去做冷啟動是非常難以完成的。DEX正好可以和社區發幣的模式相對應,一個DeFi項目的代幣,沒有什么強力的團隊去運作,難以打通CEX,但是可以很快在DEX上實現交易對,這是CEX沒有辦法的。此外就是DEX訂單薄模式的冷啟動是非常復雜的,要求做市團隊既要懂marketmaking,還要懂區塊鏈、智能合約、錢包互動等。但是AMM就解決了這個冷啟動的問題,只需要提供LPtoken就可以,普通人就可以參與做市,大幅降低了門檻。加上激勵層的話,一下解決上幣、冷啟動、交易滑點等一系列問題,得出了意想不到的效果。

HashKey Group推出生態積分HSK:總供應量為10億枚,65%將分配給生態增長:4月12日消息,數字資產金融服務提供商HashKey Group宣布推出生態積分HSK,總供應量為10億枚,其中65%的HSK將分配給生態增長,30%分配給團隊,5%分配給儲備金。HSK將作為使用HashKey交易所業務的獎勵發放,未來將擴展到更多業務線獎勵計劃。HSK將定期從循環供應中回購和銷毀,以抵消獎勵分配的稀釋效應。[2023/4/12 13:58:47]

AMM的價格發現機制仍弱于中心化交易所

當然AMM的問題有很多,我們這里把常見的AMM和訂單薄模式的比較放在這里:AMM最大的問題就是無常損失,是因為AMM并非主動去提供訂單,而只是去提供一個池子。中心化訂單薄是有maker和taker基于一定的市場價格去提供流動性,自發的做了預言機去做的事情,中心化交易所本質是上是一個訂單薄的排序和匹配池,價格由訂單發起人自己去決定。而AMM如流行的恒定乘積做市商CPMM,價格由代幣之間的數量決定,即X*Y的恒定乘積確定?X可以換回?Y,那交易換回來之后就知道對應的代價格是多少了。所以交易前AMM提供價格的價格估算是根據?X和?Y的比例換算出來。因此AMM真實的價格發現一定是需要交易之后才可以看到,而不是像中心化訂單簿通過maker和taker自發的去形成市場價格。于是套利者利用這一點去進行獲利,于是就造成了無常損失。但是目前有些AMM已經開始引入預言機機制去提供價格,只是預言機機制的報價頻率需要和交易頻率匹配。無法像訂單自動去調整價格。借貸:提供了流動性、杠桿機制和收益放大器

社交媒體營銷平臺Hashtagger完成25萬美元融資,NGC等領投:5月18日消息,基于區塊鏈的社交媒體營銷平臺Hashtagger完成25萬美元融資,NGC、CMS、Liquefy Labs、Genesis Block Ventures、Spark Capital和Xinshu Dong等領投。(Cointelegraph)[2021/5/18 22:15:35]

借貸是最早出現的DeFi,以MakerDao為代表的。后期上線了Compound、Aave、bZx等。Compound的流動性挖礦點燃了整個社區,成為DeFi行業的先驅。借貸的起量其實也是和交易以及流動性挖礦有關:本身借貸平臺就可以進行挖礦,如Compound,bZx等;借貸平臺提供一種加杠桿的工具。可以以一種資產換取另一種可挖礦資產,或者連續借貸進行流動性挖礦,因為挖礦收益較高,可以完全覆蓋借款成本。借貸平臺成為了一種收益放大器;如果是可以進行信用借貸如Aave,那杠桿的增加更大。但是以上起量都有一個前提,就是整個挖礦游戲的終點-流動性挖礦的收益率要相對穩定。現在的行業在不斷地把游戲的往前延伸,雖然不知道可以延伸到哪里,包括中心化交易所開始扛過大旗,但已經略顯吃力。但通過流動挖礦,把借貸協議的產品能力給激活了:增加幣種、增加借貸功能、流動性挖礦進行用戶補貼,獲得了一批真實的用戶、進行了用戶教育并留下了可用的產品。也有一些借貸協議試圖引入中心化的方法,即使用真實的身份信息等進行信用借貸,如Teller。這也可以看做是傳統中心化借貸把產品改成了數字貨幣。保險:潛力大但是產品還比較粗糙

去中心化保險是DeFi最有新意的機制,和其他類型相比,還處在早期且機會較大。我們在上一篇報告中討論過保險機制的話題。傳統保險里面是以股份保險公司的這種形式為主流的,互助和相互保險為次要形式,但是占比也不低,約占全球市場的27%左右,在美國和歐洲尤其發達,均超過了30%,日本超過40%,中國的占比非常小。相互保險公司對比與股份制保險公司的優勢在于:股份制保險公司涉及三方利益,即管理人,保單持有人和股東,保單持有人和股東在某種意義上利益上相反的,即多賠給保單持有人1元,股東利益就少1元。但是通過制衡機制得到緩解:即如果保險公司有明顯的偏向股東,則投保數量會大為減少,影響長遠利益。相互保險則只有管理人和保單持有人兩方,保單持有人投入一個池子,所有的賠償由這個池子出,不涉及股東,大為簡化。所以相互保險和區塊鏈的性質在某些情況下類似的,如區塊鏈項目業主只分成團隊和一般token持有人兩類。中心化保險可以有效利用互助保險模式

動態 | 由LongHash孵化的五家區塊鏈創企融資970萬美元:據Tech In Asia消息,由新加坡政府支持的全球區塊鏈孵化器LongHash宣布,在1月至3月為期12周的項目之后,其首批區塊鏈初創企業已籌集了970萬美元的資金。[2019/8/2]

雖然涉及的利益方減少,但是利益協調起來也并不簡單,因為不同形式的保險,其風險差別很大的。以NexusMutual為例,給不同合約提供了保險,但是不同合約出現unintendeduse的情況肯定是大為不同,所以各個cover持有人之間,肯定是盡量主張多賠自己相關的,少陪他人的。目前NexusMutual上理賠了的例子也只有bXz一家。所以NexusMutual真正要大規模推廣,需要非常仔細地斟酌索賠機制。目前的繁榮很難說是一種機制或者產品的成功,而更是一種機遇上的成功。NexusMutual也希望把保險產品推向更廣泛的現實世界,比如現在保額和實際損失并不掛鉤,比如可以對賠償進行部分處理而不是簡單地yes/no。這都要求其更多的向產品和定價方向努力,這是非常考驗的。該團隊有深厚的保險和精算經驗,因此在產品的精耕細作層面還是有很大希望的。當然另外的思路是是使用金融產品如期權等進行一定的保障,但這更多想一類衍生品而不是保險。衍生品:合成產品賽道有很多優勢

合成產品比傳統金融更有優勢

我們覺得DeFi的衍生品,可以和CeFi做出差異化的是合成產品系列。合成產品是一類特殊的產品,但是合成產品在傳統金融已實現了,在公開市場通過CFD進行了大量的交易,在非公開市場通過投行也進行過了大量的定制化服務,并不是全新的東西。傳統CFD平臺的風險主要是是交易對手風險。實際通過CFD平臺并不能真正持有對應資產,CFD平臺在中間去做對沖,造成實際上是用戶和平臺之間做對手方。如果用DeFi做的話,對手方風險其實是減少的。這是由DeFi和區塊鏈機制決定的。以Synthetix為例,因為所有的產品都是基于用戶抵押平臺原生代幣去完成,要使得合成資產風險可控,需要超額抵押,合成資產鑄造者會獲得該資產交易的手續費用并且要保持該抵押比率才可以申領費用分成,而更多的合成產品并交易是平臺成功的要素,所以平臺作惡動機下降。此外目前CFD平臺還是需要一套傳統的KYC流程,DeFi合成資產平臺的參與過程更流暢。永續合約利潤空間最大,還需要新的設計和架構

動態 | Longhash推出比特幣追蹤系統尋找“臟錢”:據bitcoin報道,加密和區塊鏈媒體和分析網站Longhash最近推出了自己的比特幣追蹤器。為了“讓投資者、監管機構和普通大眾提供更安心”,用戶基本上可以通過該系統找到比特幣的起源,并追蹤它的走向。[2018/9/24]

另一個DeFi衍生品的趨勢是市場開始瞄準永續期貨合約。之前鏈聞總結過六大DEX平臺推出的去中心化永續合約產品。其實做永續合約的就是看到了CEX里,合約交易的發展速度非常快,已經快超過現貨交易。3·12時候BitMEX服務器宕機的問題,也看到一些DeFi只能合約清算出現問題,永續合約的DEX還沒有接受到這類考驗。所以基于目前的以太坊架構,可能性能還不夠好。也看到其他高性能公鏈的DEX也在慢慢參與,這個是非常有意思的一點,像Cosmos、Polkadot、Solana上的產品等,是很有力的競爭對手。也會激發跨鏈交易賽道。衍生品肯定是CEX利潤最大的一塊,CEX不會放松對產品、市場份額、機制設計的追求,DEX的衍生品相當于碰到了最難競爭的對手。但也沒準可以設計出「類似」流動性挖礦的機制,那需要更多的奇思妙想和機遇,不然可能會走向訂單薄的DEX去和現貨交易所CEX競爭的類似格局。DeFi代幣收益特征淺析

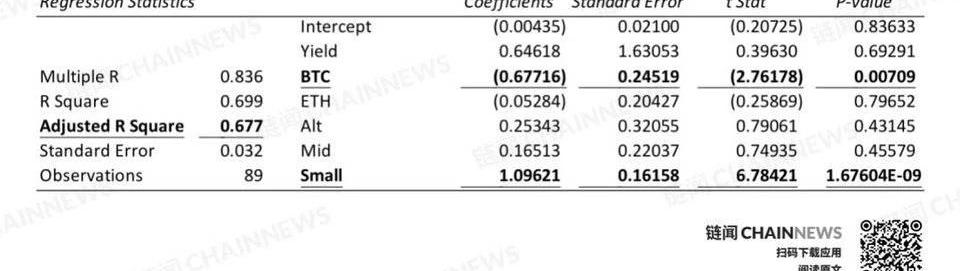

我們這里做一個非常初步的分析,嘗試尋找DeFi代幣價格收益的波動來自于哪些因素。這里面我們采用ZaynKhamisa在「Ananalysisofthefactorsdrivingperformanceinthecryptocurrencymarket」一文中使用的方法。這里作為因變量DeFi代幣不選用任何單一代幣,以防止單一代幣大幅波動影響過大。我們選用交易所FTX上的DeFi指數作為因變量,其中包含了11種DeFi類代幣。自變量我們選取幾類:一個是DeFi挖礦收益率,二是BTC價格,三是ETH價格,四是大型altcoin指數Alt,五是中型altcoin指數Mid,六是小型altcoin指數Small。。自變量和因變量全部選用日收益率,已經過平穩處理,因此可以采用OLS的回歸方法,仿照ZaynKhamisa文章中的做法。以下是模擬結果:

我們發現只有BTC和小型山寨幣指數有解釋能力(P-Value顯著),而且BTC是負向的,收益率模型可以簡化如下:

我們對這個收益率模型的理解如下:BTC和DeFi的收益是負相關的,可以從現象上看出,當山寨幣舞動的時候,BTC市場略顯平淡;BTC異動或者上升,一般會造成所謂的DeFi代幣吸血。也可能是來自于避險/獲利需求,即DeFi的避險/獲利盤沖向BTC;DeFi幣的收益和小型山寨幣的收益極其類似,因此目前可以歸入一類高風險的山寨幣;本模型的因變量設置也有一些不足,挖礦收益率因為沒有數據,我們采用梯度下降進行替代,如果有真實的收益率可以做的更精細一點。目前是看不到任何很強的聯系,也可能和品種多、收益率多樣有關系。理論上上挖礦收益率將會是一個按照日期*品種張開的平面;模型的解釋能力達到了0.677,也就是說2/3的變動可以被解釋,還有1/3左右的變化不可以被解釋,這也可以歸因于DeFi類代幣收益的Alpha。應該大致有四個收益來源,第一個就是公平上線程度,社區給予越去中心化的的項目越高的評價,如創始人和團隊沒有初始代幣分配或者預挖。第二個就是純粹的估值因素,新的題材總是受到市場的熱捧,估值自然變高。第三個預計是長期穩定的挖礦收益,邏輯上挖礦收益越高,購買力越大,代幣越有價值,類似一種固定收益產品。第四個是項目的基本面,包括技術基礎、團隊、代碼質量、社區活躍度、長期運營時間等;有意思的是DeFi代幣和Ether的關系不大,即不正向也不負向,如果只從模型出發,DeFi代幣和以太坊生態的關系不大。但是以太坊的設計確實和上面應用的繁榮關系有一定的乖離,還有就是流動性挖礦可使用的代幣種類繁多,并不局限于Ether;由于數據只從6月19日開始,數據點較少,以后數據點變多可以進一步的分類;也可以加入更多的自變量,比如其他外部因因素。但由于DeFi代幣的小眾性,選取其他類如ZaynKhamisa在文章中選用的VIX、石油、黃金等,我們覺得意義不大。如果其他自變量比較明確,就可以從Alpha中進一步剝離因子。總結與展望

本文對DeFi市場進行了一定的梳理和判斷,整體而言DeFi市場幾個子類別的長期潛力都具備,我們看好自動化做市商、合成產品、去中心化保險等方向。流動性挖礦一時帶熱了行業但也會產生一些問題,除了代幣創新機制外,未來也會留下一些有價值的商業模式。DeFi代幣的收益特性和其他小型altcoin有較大的相似性,表明仍是早期區塊鏈項目的特征,其alpha收益部分預計與去中心化程度、估值和長期挖礦收益和項目基本面有較大關系。參考資料ZaynKhamisa.Ananalysisofthefactorsdrivingperformanceinthecryptocurrencymarket.FTX.https://help.ftx.com/

Tags:EFIDEFIDEFASHZEFI幣Brainaut DefiPieDAO DEFI Small CapKAKASHI幣

今天行情又馬不停蹄的往上漲,節后第一個交易日突破了11000美元,第二個交易日直奔11500而去,確實出乎許多人的意料.

1900/1/1 0:00:002020年9月,DeFi熱潮之后,NFT概念接力流動性挖礦開始走紅。在MEME等NFT概念代幣的瘋狂暴漲之下,NFT板塊成為了近期加密資產投資者的關注焦點,甚至被寄予“行業的下一個爆發點”,“為.

1900/1/1 0:00:00編者按:本文來自風火輪社區,作者:佩佩,Odaily星球日報經授權轉載。寫過的項目已經數不清有多少了,對filecoin現在最大的感觸就是,它算是中文信息最全面最詳盡的了,連柚子在三年前其實我都.

1900/1/1 0:00:00當前,中國金融科技的發展正處于高速前進的狀態,但不可否認的是,金融科技安全也正面臨著諸多挑戰,數字資產就是其中最具代表性的現象之一.

1900/1/1 0:00:00比特幣很長一段時間以來都是一個方向價格移動,昨日出現了一次兩個方向打針,日內波動600美元。一般而言,這種行情對賣方很不友好,對沖成本很大.

1900/1/1 0:00:00有的人認為流動性挖礦沒有意義,有的人認為做市沒有意義,有的人認為Dex沒有意義,甚至有的人認為defi沒有意義……有人說,Defi泡沫要碎了。其實,泡沫碎了蠻好.

1900/1/1 0:00:00