BTC/HKD+0.15%

BTC/HKD+0.15% ETH/HKD+0.36%

ETH/HKD+0.36% LTC/HKD+0.87%

LTC/HKD+0.87% DOT/HKD+4.6%

DOT/HKD+4.6% ADA/HKD-1.54%

ADA/HKD-1.54% SOL/HKD+1.82%

SOL/HKD+1.82% XRP/HKD-1.11%

XRP/HKD-1.11% DOGE/US+1.31%

DOGE/US+1.31%編者按:本文來自加密谷Live,作者:TaoHuang、KevinYang、ArvinWang、CaraCao,來自IDEG投研團隊,翻譯:Sherrie,Odaily星球日報經授權轉載。一、蓬勃發展的期權市場

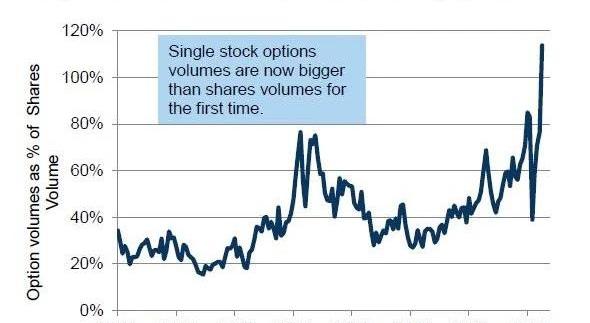

作為一種相對復雜的金融工具,普通投資者對期權可能并不十分熟悉。但是在傳統金融市場,期權早已被大量應用在不同的投資策略組合中,用以緩解風險、提高收益。尤其是2020年上半年,新冠疫情疊加發酵已久的經濟衰退,導致全球市場劇烈波動。在此背景下,通過運用期權構造各種金融組合來緩解風險的需求愈發凸顯。隨著2020年期權市場交易量的激增,更多的投資者開始將目光轉向到了這個神秘而又存在已久的市場。個股期權市場交易量首次超過股票市場據高盛的研究報告顯示,由于散戶投資者的大量涌入,2020年初至今,美國個股期權的交易量增長了129%,其中僅7月就增長35%,創下了歷史新高。當月,美國個股期權日均交易量首次超過了股票,交易量的比值達到了1.14。

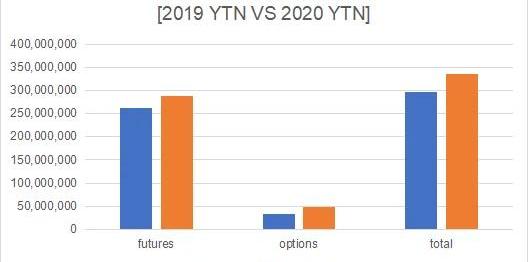

數據來源:GoldmanSachsGlobalInvestmentResearch,OptionMetrics,Dataasof21-July期權交易同期領漲衍生品市場據ICE最新報道,2020年年初至11月,在ICE交易所中結算的期權合約總成交量為3,350,772張,同比增長42.24%。反觀期貨市場,2020年結算合約總量為21,839,492張,雖然絕對值高于期權,但同比增長僅10.06%。

超過5億美元BTC和2億美元ETH期權合約將于今日到期交割:金色財經報道,8月11日,大約17,000份比特幣期權合約將到期,名義價值為5.1億美元。除比特幣外,還有121,000個以太坊合約即將到期,名義價值為2.2億美元。其中BTC的最大痛點價格為29,500萬美元;ETH的最大痛點價格為1,850美元。[2023/8/11 16:20:33]

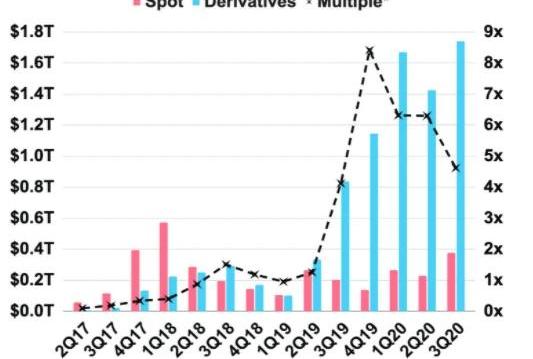

數據來源:ICE可見,不管是和股票市場相比,還是在衍生品市場內部比較,期權交易市場的表現都十分亮眼。數字資產期權市場發展迅猛期權市場的發展,是傳統金融趨于成熟的標志之一。在創新和發展速度呈指數級增長的數字資產行業,期權及由此構建的結構化產品也在逐漸占據市場的一席之地。從Kraken給出的數據可以看出,數字資產市場上,衍生品已完全取代現貨成為主導市場。衍生品的名義交易量從2017年Q2的6百億美元激增至2020年Q3的超1.7萬億美元。

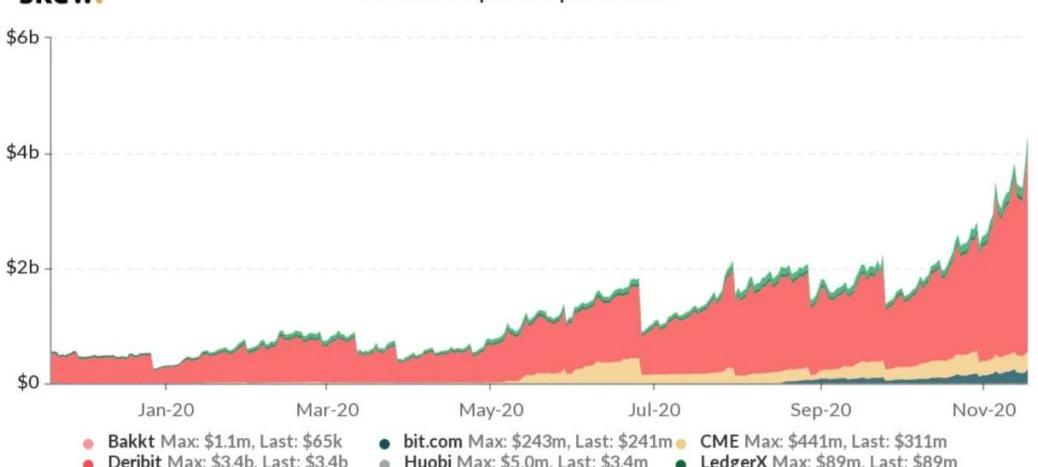

數據來源:Kraken,CryptospotvolumeVSCryptoderivativesvolume從Skew發布的下列三個數據中可以看出,自2020年年初以來,數字資產衍生品市場里的期貨和期權的未平倉交易量大幅上漲,其中期權市場的交易量漲幅尤為突出。

比特幣期貨及期權1月交易量均創歷史新高:金色財經報道,根據The Block Research收集的數據,從12月到1月,比特幣期貨的月度交易量增加了一倍以上。12月的期貨交易量為9938億美元,而1月則達到了2.09萬億美元,創歷史新高。比特幣期權的月度交易量也在1月創歷史新高,達到279.3億美元。[2021/2/4 18:50:06]

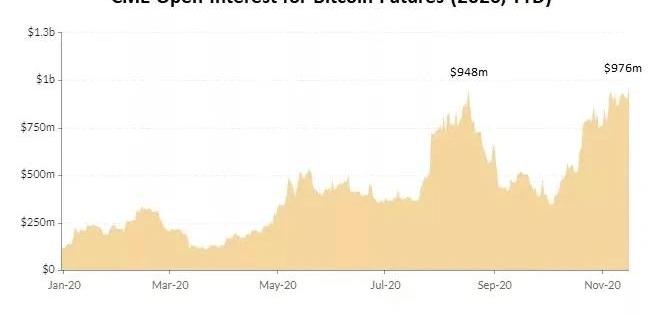

數據來源:Skew根據CME和Skew的數據顯示,截至2020年12月10日,BTC期權市場目前OI接近47億美元。而ETH期權市場,也達到了8.5億美元的未平倉權益規模。二、期權的價值

從1973年4月26日芝加哥期權交易所開張,第一次進行統一化和標準化的期權合約買賣開始,到2020年傳統期權市場和數字資產期權市場的雙爆發,期間期權市場雖然經歷起起伏伏,但總體呈現上升趨勢,側面體現了期權市場的內在價值和時間價值是經得起歲月考驗的。對于普通買方來說,期權有三個比較重要的價值:一、期權是對沖基礎股票風險的絕佳工具。這里要注意的是,對沖的根本是防止虧損,而不是主要的賺錢策略。二、與股票相比,期權的進入成本低,允許投資者或交易者持有少量頭寸入場。三、增加投資策略的靈活性。期權使投資者能夠較為靈活地交易基礎證券的任何潛在變動,只要投資者對有價證券的價格波動有一定看法和預測,就可以使用期權策略。當然,期權市場也具有一定風險,主要體現在流動性低、操作原理復雜和可能損失的期權費,但期權買方的損失和風險是可以提前根據其自身情況進行控制的。期權賣方的最大收益為期權費,但對應了長尾風險。若標的股票價格上漲并大幅高于行權價,期權賣方的虧損則有可能數倍甚至數十倍于期權費。由于期權賣方處在一個長期承擔無限風險的處境,所以大多數期權的賣方都是風險承受能力較高的專業投資機構,如投行、基金或者保險公司。在建立了期權賣方倉位后,除了時間作為緩沖,期權賣方還可通過止損交易策略、Delta對沖等策略對沖掉部分的風險。三、以期權構建的結構化收益產品

AOFEX創新型期權24H交易量2852萬USDT:據AOFEX創新型期權交易數據:截至18:00, BTC 1M交割期權成交量624萬USDT,多空換手頻次18142次,看多/看空買入量比為1.04;5M交割期權成交量1294萬USDT,多空換手頻次31234次,看多/看空買入比為1.04。

AOFEX數字貨幣金融衍生品交易所,旨在為用戶提供優質服務和資產安全保障。[2020/12/29 15:59:52]

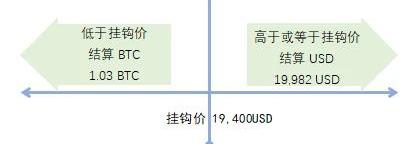

期權的套期保值以及對沖風險等這些特性,使得其非常適合構建多元化的結構性理財產品,雙幣理財就是其中的典型代表。雙幣理財產品與貨幣匯率掛鉤,根據投資者對匯率的預期,通過不同的投資組合在兩種貨幣間的匯率差進行套利。投資者可以使用某一幣種A進行投資或存款,合約到期日時以幣種B取出。因為不同幣種之間的匯率差浮動頻率較大,因此雙幣理財具有一定風險,但也會提供相對高的收益率。在傳統金融領域,特別是在亞洲的銀行,雙幣理財產品早就有相當成熟的應用。日本的雙幣理財存款自1990年代面世以來流行至今30年。中國亦在2005年由招商銀行和光大銀行首批發起并推出了這種產品。目前國內的雙幣理財主要可以分為以下幾種模型。光大銀行模式:以人民幣作為投資本金,將所產生的利息兌換成美元,然后將此美元作為投資本金再進行外幣理財。最后,以美元來結算外幣產生的收益和本金。招商銀行模式:投資本金由人民幣和美元共同組成,先將美元折合成人民幣,作為投資本金,到期后以人民幣的形式返還,然后將人民幣兌換成美元,然后和美元部分的資金一起作為投資本金進行外幣理財,到期后以美元結算收益。匯豐銀行模式:其本質類似期權,投資時存在兩種貨幣,投資期限可理解為期權期限,投資者在購買時與銀行確定一個協議匯率為期權執行價格,并且在其基礎之上還存在不同的費率即期權的價格。通常來說這種投資組合的賬面收益率要比一般的理財產品高一些,但其中也有一些風險,其主要的風險在于人民幣兌美元或歐元等外幣的匯率。匯豐銀行的結構模型又明顯異于其他兩類,作為結合了外匯和期權的結構化產品,將是本文討論的重點。現有的數字資產雙幣理財產品是一種浮動收益非保本型投資產品,特點是「一次投資,兩種收益」,收益模型較為與眾不同。以BTC本位為例投資者在12月1日購買了一份期限為11天的「BTC-USD雙幣理財」產品,假設當天BTC報價為19,200美元,其他相關參數如下:掛鉤價:19,400美元到期日:12月12日投資金額:1枚BTC收益率:3%在到期日12月12日時,將會有兩種可能的結算方式:若BTC的結算價格低于掛鉤價19,400美元,將會以BTC進行結算,結算金額=(1+收益率)*購買數量=(1+3%)*1=1.03BTC。若BTC的結算價格高于或等于掛鉤價19,400美元,將會以USD進行結算,結算金額=(1+收益率)*掛鉤價格=(1+3%)*19,400=19,982USD。

Deribit比特幣期權未平倉合約達17.9億美元,市場占比逾80%:加密衍生品交易所Deribit發推稱,BTC期權未平倉合約達到17.9億美元,占整個市場的80%以上(22億美元)[2020/7/31]

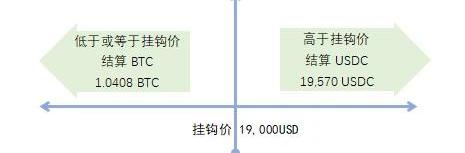

以USD本位為例投資者在12月1日購買了一份11天的「USD-BTC雙幣理財」產品,假設當天BTC報價為19,200美元,其他相關參數如下:掛鉤價:19,000美元到期日:12月12日投資金額:19,200美元收益率:3%在到期日12月12日時,也將會有兩種可能的結算方式:若USD-BTC的結算價格低于或等于掛鉤價19,000美元,投資者將會以BTC進行結算,結算金額=購買數量/掛鉤價*(1+3%)=19,200/19,000*(1+3%)=1.0408BTC。若USD-BTC的結算價格高于掛鉤價19,000美元,投資者將會以USD進行結算,結算金額=(1+收益率)*掛鉤價格=(1+3%)*19,000=19,570USD。

印度交易所Unocoin計劃在數月內推出衍生品期權:印度交易所Unocoin計劃在幾個月內在其平臺上推出衍生品期權。然而,由于加密技術在該國的未來仍不確定,Unocoin聯合創始人Sathvik Vishwanath評論說,目前的限制使業務推出困難重重:“……盡管我們認為現在差不多是推出衍生品市場的時候了,但印度央行對銀行的限制正在使進出市場變得復雜,并讓普通客戶望而卻步。”然而,印度央行的這一禁令目前已經遭到了最高法院的反對。此前消息,印度最高法院駁回了印度央行(RBI)針對加密貨幣的銀行禁令。法院裁定,2018年4月6日的印度儲備銀行通函違憲。(Cointelegraph)[2020/3/4]

幣本位購買時,若結算時幣價高于或等于掛鉤價,則投資者可以高位套現離場;若結算時幣價低于掛鉤價,則投資者可以獲得更多BTC。法幣本位購買時,若結算時幣價高于掛鉤價,則投資者可以獲得更多USD;若結算時幣價低于或等于掛鉤價,則投資者可以相對低價抄底BTC。概括來說,雖然在到期日時BTC-USD結算價會有所變化,但投資者總會得到3%的確定收益,唯一的不確定性是回款資金的類型。四、雙幣理財產品的適合人群

對于在持有BTC和持有美元之間無法抉擇的投資人而言,選擇權本身可能已經變成了負資產。此時其可以通過將選擇權出售給市場,從而獲取一定補償。由于數字資產高波動率的特點,這種補償往往比傳統收益更高。例如礦工,這類持有BTC并有變現需求,同時又積極看好BTC增長潛力的群體,可通過雙幣理財實現更高價位出售BTC;而若投資期間BTC價格回落,礦工也愿意兌換更多的幣本位收益。另一類群體則較為普通,即那些想在BTC市場獲得相對穩定收益,但對市場波動缺乏判斷且愿意低位持有BTC的投資者,可以通過雙幣理財在幣價高位時獲得美元收益,低價時抄底BTC。雙幣理財這一產品擺脫了單一本位限制,為不同類型的投資人提供了更多維的獲利空間。五、數字資產結構化產品的潛力

結構化產品是近年來傳統市場發展最為迅速的一類金融產品,其之所以受到機構投資者的青睞,在于其條款設計上的靈活高效,可以緊貼投資者的個性化需求,成為資產管理的有力工具。基于期權構建的結構化產品,豐富了數字資產市場的收益類型,滿足了更多資本的訴求。本文所述的雙幣理財僅是各類結構化產品中較為簡單的一種。長期以來,數字資產市場收益來源單一、收益波動巨大的特點,一直被傳統資本所詬病。而結構化產品的推陳出新,則改善了這一問題,讓更多差異化的資本能夠共享數字資產市場發展的紅利。2020年,我們見證了期貨、期權等金融工具在數字資產行業的蓬勃發展;DeFi與CeFi規模的指數式成長;結構化產品的需求進一步增加。這些金融創新,加速了數字資產領域的多層次資本市場發展,是本行業日趨完善、成熟的表現。未來數字資產市場的分層將更加豐富,吸引的資本類型也將更加多元化。關于IDEGIDEG是一家專業的數字資產管理公司,其主要業務包括資產管理、大宗交易、做市及結構化理財服務。作為傳統資本與數字資產市場的橋梁,IDEG致力于向投資機構、家族辦公室及高凈值人士提供合規、安全、專業的一站式服務。

Tags:BTC數字資產USD比特幣btcb幣價格今日行情數字資產什么意思1usdc幣是多少人民幣比特幣大連夫妻跳海早了

編者按:本文來自十八鋪路,作者:廣庚,星球日報經授權發布。很多年之前,我還在北京創業,曾受邀去深圳做一場演講,受眾是券商、銀行、保險等傳統金融從業人員,演講的主題是比特幣.

1900/1/1 0:00:00編者按:本文來自鏈聞ChainNews,星球日報經授權發布。整理:SoonaAmhaz,TokenDaily聯合創始人,VoltCapital普通合伙人翻譯:盧江飛又到了一年結束的時候,和往年一.

1900/1/1 0:00:00編者按:本文來自加密谷Live,作者:NozomiHayase,翻譯:Edward,Odaily星球日報經授權轉載。 2020年是難忘的,尤其是對比特幣而言。2020年已成為大流行病年.

1900/1/1 0:00:00編者按:本文來自巴比特資訊,作者:LiasFrost,編譯:CaptainHiro,星球日報經授權發布.

1900/1/1 0:00:00概覽自從BitMex因為KYC/AML問題被美國司法部和商品期貨交易委員會提起訴訟,加密貨幣領域便開始大量關注DeFi衍生品的發展.

1900/1/1 0:00:00編者按:本文來自去中心化金融社區,Odaily星球日報經授權轉載。今天最受人關注的新聞是Ripple的將為SEC的訴訟進行辯護,該訴訟稱該公司在出售名為XRP的類似比特幣的數字資產時違反了投資者.

1900/1/1 0:00:00