BTC/HKD+1.07%

BTC/HKD+1.07% ETH/HKD+3.44%

ETH/HKD+3.44% LTC/HKD+1.37%

LTC/HKD+1.37% DOT/HKD+2.76%

DOT/HKD+2.76% ADA/HKD+2.84%

ADA/HKD+2.84% SOL/HKD+1.07%

SOL/HKD+1.07% XRP/HKD+0.07%

XRP/HKD+0.07% DOGE/US+1.46%

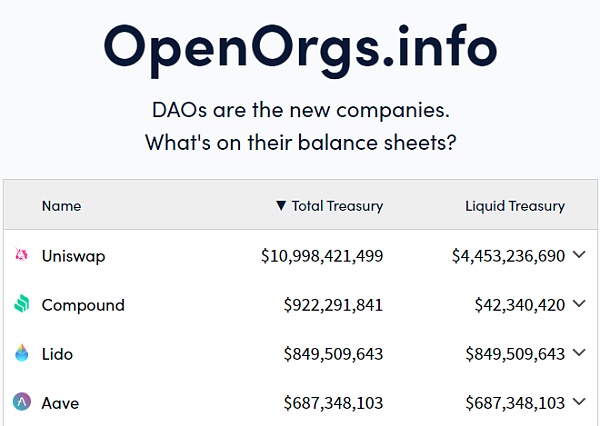

DOGE/US+1.46%由 COMP 流動性挖礦于 2020 年夏季觸發的 Defi 牛市已將許多 Defi 協議變成了快速增長的收入“怪物”。你會認為這讓他們處于舒適的財務狀況,下面對 DAO 國庫的粗淺觀察似乎證實了這一點。例如,OpenOrgs.info數據顯示,一些頂級 Defi 協議早已坐擁數億美元,甚至在 Uniswap 的情況下,甚至數十億美元。

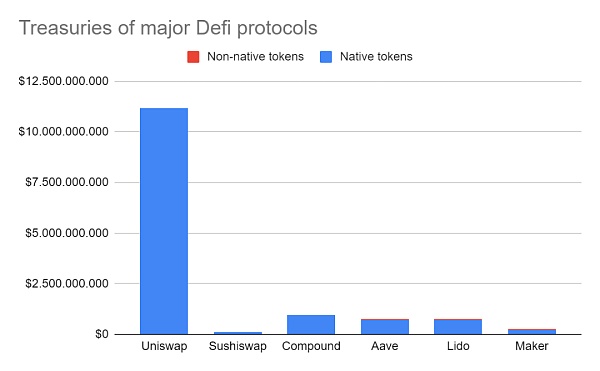

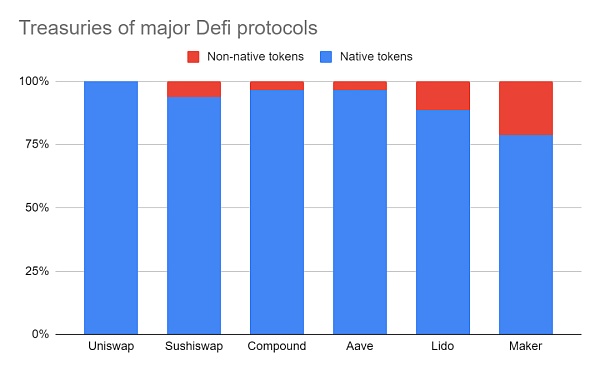

然而,幾乎所有這些假定的國庫價值都來自項目的原生代幣,例如 UNI、COMP 和 LDO,如下圖所示:

雖然我們同意項目資金中的原生代幣可以作為財務資源,但將它們視為資產負債表上的資產弊大于利,并且經常被用作資金管理不善的借口。

FTX.US前總裁:ETF的關鍵問題是BTC的受監管市場和重大規模的定義是什么:金色財經報道,FTX.US前總裁Brett Harrison在社交媒體上對外匯ETF的操作和監管與最近的現貨BTC ETF提案進行了比較。Harrison稱,有許多ETF追蹤外國貨幣的價格。這些ETF的結構通常是直接持有相關外匯的信托。其中一個例子是FXY,與BTC一樣,大多數即期外匯交易不受監管,尤其是在美國,市場監管權既不屬于SEC也不屬于CFTC的管轄范圍。雖然CFTC不監管外匯,但它對資產具有某些反欺詐權力,類似于它對現貨商品的權力,這些權力在2010年在當時的主席Gensler的領導下得到加強,以解決他所謂的最大的領域CFTC監管的零售欺詐。在SEC多次拒絕現貨BTC ETF提議中,主要理由是缺乏與標的資產或參考資產相關的具有顯著規模的受監管市場的監督共享協議。

許多人指出,貝萊德最近的現貨BTC ETF申請明確提到了與納斯達克就與現有現貨加密貨幣交易所運營商的監控共享協議進行合作的計劃。一個關鍵問題是BTC的受監管市場和重大規模的定義是什么,特別是當與外匯相似時,現貨商品交易通常不受SEC或CFTC監管。[2023/6/20 21:48:31]

為了闡明這一點,讓我們快速理一下傳統會計。

摩根溪創始人:沒人知道美聯儲何時印鈔 但我們知道比特幣會做什么:摩根溪創始人Anthony?Pompliano發推稱,沒人知道美聯儲是下周、下個月還是今年晚些時候印更多的美元。不過,我們知道比特幣到底會做什么。[2020/7/21]

雖然 Defi 代幣在法律意義上不被視為股權,但我們仍然可以從傳統公司如何核算其股份中學習。簡單地說,流通股(所有可供公開交易的股票)和限制性股票(目前正在行權的員工股)共同構成了公司的流通股。

這些流通在外的股份是授權股份的一個子集——對總發行量自行設定軟上限。至關重要的是,已獲授權但未發行的股份不計入公司的資產負債表。他們怎么可能?計算未發行股票將允許公司通過授權更多股票而不出售它們來任意夸大其資產。

我們希望您在 DAO 國庫中看到與原生代幣的聯系:這些是授權但未發行股票的加密等價物。它們不是協議的資產,而只是報告 DAO 可以“合法”發行和出售給市場的代幣數量。

幣情觀察室 | 4.7號我做空的依據是什么?:4月13日16:00,行情大V Alnn幣談做客《幣情觀察室》直播間,將分享《4.7號我做空的依據是什么?》敬請關注,欲觀看直播掃描下圖二維碼即可![2020/4/13]

因此,DAO 是否授權少量或大量代幣進入其國庫是沒有意義的:它沒有說明其實際購買力。為了說明這一點,想象一下 Uniswap 試圖出售少至 2% 的國庫代幣。當通過 1inch執行此交易時,將訂單路由到許多鏈上和鏈下市場,對 UNI 的價格影響將接近 80%。

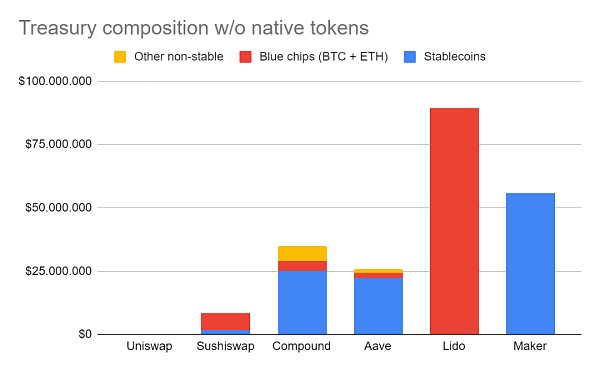

忽略已授權但未發行的股票,我們可以對 Defi 國庫有不同的、更準確的了解。在本文中,我們將非原生資產進一步細分為三類:(1) 穩定幣、(2) 藍籌加密資產和 (3) 其他非穩定加密資產。使用這種新的分類,Uniswap 的資產約為 0,只有 Lido 和 Maker 的資產超過 5000 萬美元。

但為什么這種規模的國庫會出現問題?

首先,我們看到發行新股是不夠的,你還必須在市場上出售它們。這種價格影響很快成為更大銷售的制約因素。但更進一步,市場為您的原生代幣支付的價格是不確定的,而是高度波動的。

聲音 | BM:李嘉圖合約意在用簡單英語告知用戶代碼將會做什么:4月18日晚,BM發推稱,李嘉圖合約(Ricardian contracts)意在用簡單英語告知用戶代碼將會做什么。在大多數情況下,他們不應該添加額外的無法執行的法律條款。安全的錢包應在你簽名之前顯示此說明,否則該應用可能會欺騙你。(注:近日,Block.one在Github發布李嘉圖合約說明(Ricardian Contract Specifications)和模板工具箱(Template Toolkit)[2019/4/18]

其次,該價格取決于整體市場狀況。加密市場經歷了幾個投機周期,在這些周期中,代幣可以達到令人欣喜的估值,但也可以崩盤 90% 以上并在那里停留很長時間。

第三,當 Defi 項目迫切需要流動性時,可能與項目特定的風險相關:例如,當一個項目因 bug 或黑客攻擊而遇到大型破產事件并希望讓用戶完整時,代幣價格也往往會被壓低——特別是如果持有人預計會出現稀釋事件。

國庫儲備持有不足的風險不僅僅是理論上的,因為 MakerDAO 在 2020 年 3 月 12 日的市場崩盤(通常稱為“黑色星期四”)期間親身經歷了。缺乏流動資產使 MakerDAO 信用體系面臨崩潰的風險,盡管危機最終得到了緩解,但它導致代幣持有者價值的顯著下降。讓我們看看它是如何發揮作用的:

Game.com徐樂:現在誰都定義不了什么是區塊鏈游戲:2017年,徐樂以1億元的價格拿下了Game.com的域名,搭建了名為“樂樂”的游戲平臺。近期,Game.com陸續上線了區塊鏈相關的游戲業務。關于區塊鏈游戲應該是什么形態,徐樂認為“大家都被以太貓誤導了”。在他看來區塊鏈游戲“不是游戲跑在鏈上合約上,也不是同時發幣”,區塊鏈游戲是一種設計游戲的新思想。以太坊養貓的游戲思想有邏輯問題,但是個很好的思想的開始。[2018/5/1]

從 MakerDAO 于 2018 年推出到 2020 年 3 月,DAO 一直使用凈收益回購和銷毀 MKR 代幣(將資本返還給代幣持有者),總共銷毀了 14,600 個 MKR,成本超過 700 萬個 DAI。在此期間,MKR 代幣的平均價格約為 500 美元。

然后黑色星期四來了,由于價格大幅下跌和以太坊網絡擁堵,Maker 未能及時清算水下頭寸,給協議造成 600 萬美元的損失。在扣除當時 MakerDAO 金庫中的 500,000 DAI 后,它不得不通過在市場上拍賣 MKR 代幣來彌補剩余的 550 萬損失。Maker 最終以大約 275 美元的平均價格總共賣出了 20,600 個 MKR。

直到 2020 年 12 月,Maker 的累積收益才通過回購將代幣供應量減少回原來的 100 萬枚 MKR,總成本超過 300 萬枚 DAI(購入MKR 平均價格約為 500 美元)。

圖片:Makerburn 網站顯示黑色星期四崩盤導致代幣顯著稀釋。

總結一下財務影響,黑色星期四造成的 600 萬美元信貸損失抹去了 3 年累積的 1000 萬美元收益。如果 Maker 在 DAI 等穩定資產中持有更多的國庫儲備,本可以避免 400 萬美元的額外損失,因為他們本可以使用這些資金來償還無力償債的貸款,而無需以低價出售 MKR。或者換句話說,Maker 可以通過持有更大的國庫獲得高達 400 萬美元的額外價值。

雖然很難提前評估資金需求,但截至黑色星期四,持有的 500,000 DAI Maker 幾乎可以肯定太少了。對于該協議的 1.4 億未償還貸款,它只有 0.35% 的資本緩沖,而大多數傳統金融機構至少持有 3-4% 的風險資本。而且這還沒有考慮到運營費用和工資,如果它們沒有被非本地國庫資產覆蓋,這可能會在市場低迷期間導致進一步的強制拋售。

許多 Defi 項目天真地將他們的代幣視為一種國庫資產,并且可能不得不在最糟糕的時間出售它,這是缺少如何做得更好的框架的結果。雖然有很多方法可以運行協議,但從業者可能會從以下指南中受益。

規則 1:DAO 的目標是最大化長期代幣持有者的價值。

規則 2:當付諸實施時,規則 1 建議協議擁有或作為收入收到的每一美元都應分配給其最有利可圖的用途,折現到今天。選項通常包括將資金存入國庫,將其再投資于增長或新產品,或通過代幣回購或股息支付給代幣持有者。

只有當這筆錢在協議之外(稅后)對代幣持有者有更高的回報時,才正確支付這筆錢,而不是將其儲蓄或再投資。在實踐中,我們看到許多 Defi 協議支付的資金可用于增長或存入國庫以備將來開支。根據我們的框架,這是一個很大的錯誤。就 Maker 而言,我們已經看到它如何以代幣出售現金,但隨后不得不以更高的資本成本以相同的現金回購代幣。

一般來說,我們建議放棄支付股息或回購代幣在某種程度上“獎勵”代幣持有者而內部再投資不是的想法。對于代幣持有者來說,最有價值的決定是最大化每一美元的回報,無論是內部還是外部。

規則 3:當遵守上述規則時,DAO 將成為其自身代幣的非周期性交易者。如果 DAO 認為其代幣被高估并且內部再投資具有良好的回報,則它應該出售代幣以換取現金并將該現金再投資到協議中。幾乎可以肯定,所有牛市都是如此。當 DAO 看到其代幣的價格低于公允價值,并且它有多余的現金而沒有高內部回報時,那么它可以回購代幣。幾乎可以肯定,所有熊市都是如此。

最后,我們想分享我們對 DAO 應該如何管理其資金的看法。我們提出了以下規則:

規則 4:DAO 應該立即從他們的國庫中打折原生代幣——它們是與授權但未發行的股票等價的加密貨幣。

規則 5:DAO 國庫需要在下一個熊市中幸存下來。這可能不會在下周或下個月發生,甚至可能不會在明年發生。但在像加密貨幣這樣的投機驅動的市場中,它會發生。建立一個可以持續 2-4 年的國庫,即使整個市場崩潰 90% 并在底部停留一段時間。

我們特別推薦 2 到 4 年,因為你想要足夠多的時間即使按照已知的標準在最長的加密冬天也能生存下來,但又不會讓你變得富有和懶惰,或者像對沖基金一樣運行你的協議而分心。

考慮到擁有大型開發團隊和流動性挖礦計劃的主要 DAO 的已知運營費用,今天很少有人滿足該條件。這意味著,他們中的大多數或全部應該利用牛市來出售代幣并建立具有穩定資產的真正國庫,這不僅可以使他們在即將到來的熊市中生存下來,而且有望使他們領先于競爭對手。

規則 6:DAO 國庫應了解其特定于應用程序的負債并對其進行對沖。例如,貸款市場可能計劃每年有一部分貸款頭寸會失敗。雖然他們沒有這么明確地說,但人們隱含地理解貸款市場會承擔這種風險。因此,承銷成為資產負債表上的常規成本,可以相應地對沖。與此同時,像 Uniswap 這樣更精簡的協議可能不會承擔額外的風險,因此可以用更小的資金來完成。

Tags:DAOMakerMAKEMKRDAOs價格Moon Maker ProtocolMake A Difference Tokenmkr幣能到2萬美元嗎

Coinbase 是美國最受歡迎的面向消費者的加密資產交易所,并且已在加密愛好者的消費/交易領域中擁有顯著的知名度.

1900/1/1 0:00:001.金色觀察|一文讀懂長安鏈中國國家隊的聯盟鏈中,還有一條級別很高、舉足輕重的聯盟鏈,這就是長安鏈。本文中筆者整理了長安鏈的相關資料,幫助讀者全面了解長安鏈.

1900/1/1 0:00:0010月14日,由國務院發展研究中心國際技術經濟研究所指導的《非同質化權益(NFR)白皮書》正式發布.

1900/1/1 0:00:00自10月28日Facebook宣布將公司名稱改為“Meta”后,A股元宇宙板塊10月29日大幅飆漲,其中龍頭中青寶更是直接封于20%的漲停板之上,湯姆貓、盛天網絡、瀾起科技等漲逾10%.

1900/1/1 0:00:00隨著國內外大平臺與元宇宙相關的一系列動作,“元宇宙”這個概念也受到更多大眾的關注。Facebook上個月宣布改名為“Meta”,進軍元宇宙;騰訊今年9月注冊“王者元宇宙”、 “QQ元宇宙”等元宇.

1900/1/1 0:00:00當前 ENS 唯一注冊地址數約有 15 萬個,創建的總域名數量有超 40 萬個,擁有域名數量最多的一個地址有 1065 個域名.

1900/1/1 0:00:00