BTC/HKD+0.46%

BTC/HKD+0.46% ETH/HKD+0.44%

ETH/HKD+0.44% LTC/HKD+1.52%

LTC/HKD+1.52% DOT/HKD+4.35%

DOT/HKD+4.35% ADA/HKD-0.95%

ADA/HKD-0.95% SOL/HKD+2.91%

SOL/HKD+2.91% XRP/HKD-0.93%

XRP/HKD-0.93% DOGE/US+1.89%

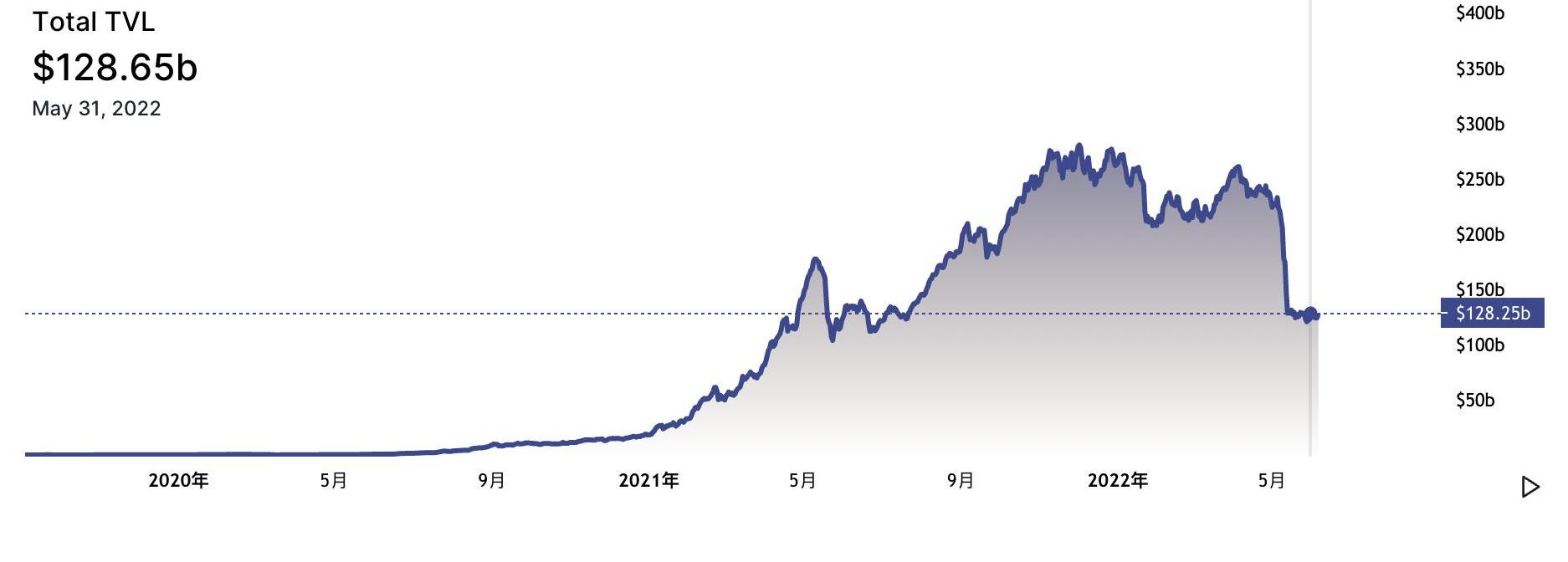

DOGE/US+1.89%從Compound在2020年6月推出“借貸即挖礦”開始帶火了DeFi,“流動性挖礦”已經流行將近兩年時間。由于DeFi帶動鏈上活動量的上漲,導致gas費長期居于高位。2020年8月Curve發行治理代幣時,在GasPrice為250GWEI的情況下,一筆Curve中的存款交易需要約0.3ETH的gas費。流動性挖礦在幫助項目冷啟動的同時,也催生出巨大的泡沫,市場開始重新定義項目的估值,DeFi龍頭也有不少價格直接相比高點下跌90%。雖然當下正值新一輪的加密熊市,但是DeFi市場的體量相比2年前是巨額的增長。根據DefiLlama的數據,截至2022年5月31日,DeFi應用中的TVL為1286.5億美元,與兩年前2020年5月31日的11億美元相比,增長約116倍;但與高點2021年12月3日的2779.8億美元相比,下降了53.7%。這兩年中,頭部的DeFi項目建立起了品牌護城河,同時還不斷創新迭代新版本,為市場提供更好的產品。

如今,流動性挖礦已經趨于理性,下文中,PANews將盤點早期的十個DeFi項目,看它們在流動性挖礦的潮水退去之后的現狀如何。Uniswap

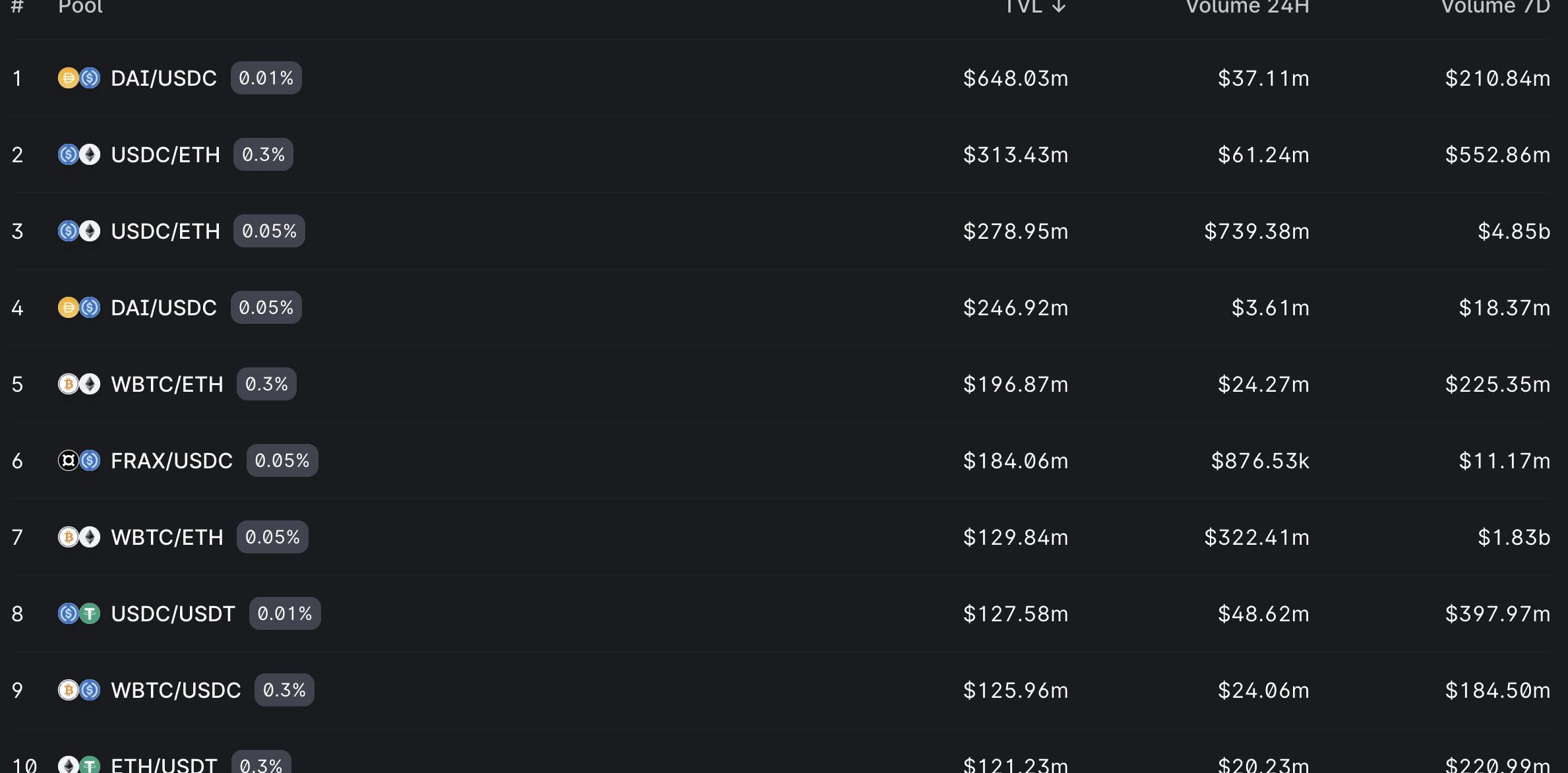

Uniswap最初發布于2018年11月,通過一步步的創新鞏固了自己的龍頭地位,從最開始的UniswapV1只能將ERC20代幣和ETH組成交易對,到UniswapV2可提供任意ERC20代幣間的流動性,現在UniswapV3可以自定義流動性區間和手續費比例。今年5月,Uniswap的交易量約為626億美元,和2020年5月的2.84億美元相比,增長了約220倍;與2021年5月份的847億美元高點相比,下降了約26.1%。截至2022年5月31日,當前Uniswap的流動性共59.7億美元,與2021年12月1日高點的105億美元相比,下降43.1%。V3版本的更新使Uniswap的市場占有率進一步上升至74%。此前大多數DEX交易手續費比例默認為0.3%,而幣安等中心化交易所的手續費比例在0.1%以內,DEX與中心化交易所相比并沒有手續費上的優勢。在UniswapV3上線之后,由于可以在市場價格附近提供更為集中的流動性,交易者可以享受到更低的手續費比例,而流動性提供者的資金利用率得到提升,也會獲得更高收益。可參考我們之前的文章:《數據透視UniswapV3現狀:0.05%手續費顯優勢,多鏈發展迅速奪回DEX失地》。

Canto將就減少流動性激勵、區塊獎勵進行投票:金色財經報道,基于 Cosmos 的第 1 層區塊鏈 Canto 的社區成員將于周四對三項提案進行投票,這些提案將減少流動性挖礦激勵措施以及區塊獎勵的發行比例。根據博客文章,如果提案通過,ETH/CANTO 和 ATOM/CANTO 等 Canto 上每個流動資金池的挖礦激勵將平均減少約 38% 。治理提案還將降低 Canto 的通貨膨脹率,或將每個區塊發出的 CANTO 代幣數量降至 4.76 CANTO,減少 15%。理論上,這些變化應該有利于CANTO代幣的持有者,因為擬議的變化將導致整體供應的通貨膨脹率降低。[2023/5/9 14:50:52]

以6月2日的數據為例,UniswapV3USDC/ETH交易對中,手續費為0.05%的USDC/ETH交易對流動性低于0.3%一檔,但是前者過去7天的交易量約為后者的9倍,0.05%一檔的流動性提供者可以獲得更高的交易手續費。SushiSwap

Sushi發布于2020年8月底,是Uniswap的早期分叉項目,試圖在Uniswap沒有推出治理代幣的情況下通過吸血鬼攻擊搶占Uniswap的市場。用戶在Uniswap上提供流動性,再將LP代幣質押到SushiSwap中進行流動性挖礦,某些交易對的APR一度在1000%以上。一段時間后,這部分流動性自動從Uniswap退出,并存入Sushi。

ACMD.finance已于2021年8月4日在KSwap開啟流動性:據官方消息,ACMD.finance與KSwap已達成戰略合作,雙方將圍繞品牌建設、社區推廣和產品的樂高組合等展開深入合作。

ACMD.finance已于2021年8月4日在KSwap開啟流動性,并將于2021年8月5日和Kswap同步在KSwap開啟流動性并提供ACMD和KST激勵,對提供流動性池的用戶進行雙代幣激勵。[2021/8/4 1:34:43]

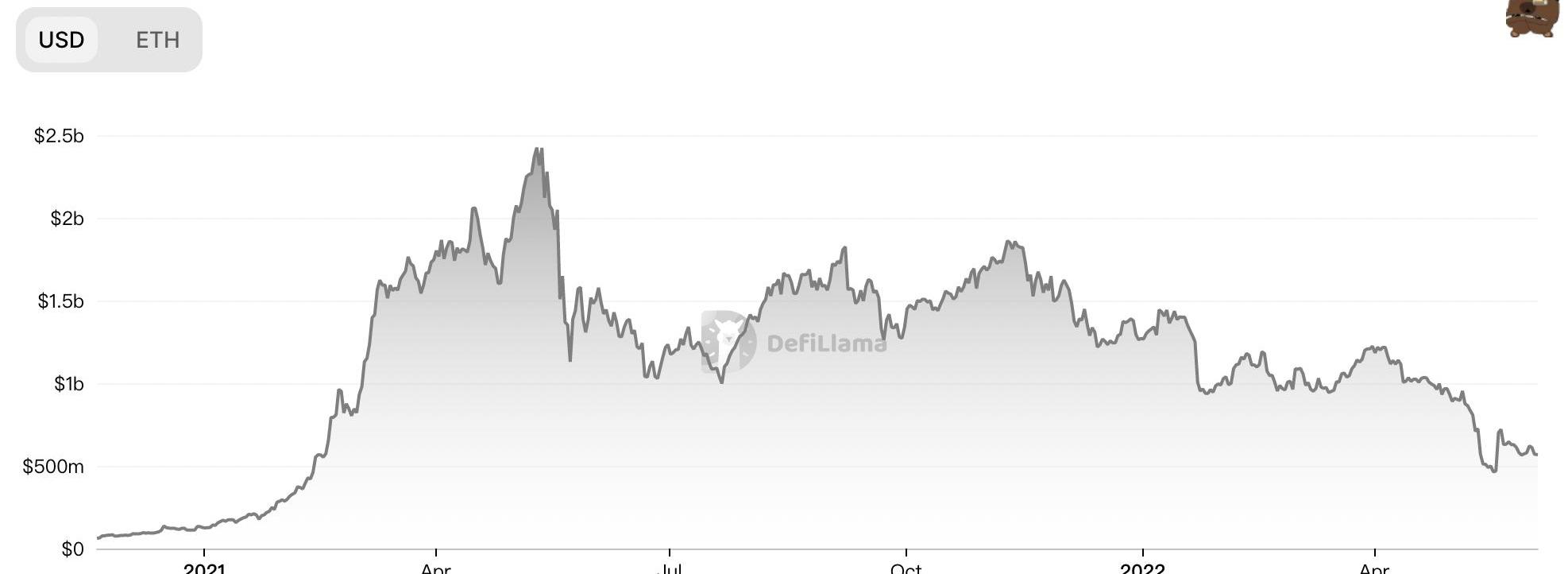

在Uniswap發幣之后,Sushi逐漸失去優勢。即使Sushi已經擴展到了十多條鏈上,且增加了Kashi的借貸和Miso的IDO功能,但仍然缺少核心競爭力。人員變動也一直是影響Sushi的不穩定因素,2020年9月,Sushi創始人ChefNomi移交了管理員權限;2021年9月,匿名領導人0xMaki也宣布正式退出。DefiLlama顯示,Sushi的流動性只有20.7億美元,與2021年11月9日的70.4億美元相比,下降了70.6%。今年5月份39.3億美元的交易量,與去年5月高點的252億美元交易量相比,下降84.4%。Curve

Curve發布于2020年1月,占據著主要的穩定幣交易市場。由于Convex與同類項目的競爭,以及算法穩定幣的興起,“CurveWar”使市場的相關參與方都需要購買CRV并質押,從而控制CRV的發放,為自己支持的穩定幣在Curve上吸引更多流動性。UniswapV3通過0.01%一檔手續費與Curve競爭穩定幣交易市場,而Curve也通過各種創新試圖進入跨資產交易市場。除了主要的穩定幣兌換之外,Curve跨資產交易上同樣做出了不少努力。Curve與Synthetix合作推出了一項跨資產交易功能,如將DAI兌換為WBTC的交易,首先會在Curve中將DAI兌換為sUSD,然后在Synthetix中通過合成資產交易將sUSD兌換為sBTC,再在Curve中將sBTC兌換為WBTC。由于現在SNX的市值逐漸走低,合成資產的流動性有限,大額交易受到Curve中sUSD等合成資產的流動性限制。Curve的tricrypto2池也積累了超過4.7億美元的流動性,USDT、WBTC、WETH三者各占約三分之一,當前交易手續費比例為0.069%,為市值前三的代幣提供了一個低手續費、低滑點的交易途徑。

MDEX新增MDX/BCH、MDX/LTC、MDX/DOT、HPT/HT流動性挖礦LP:據MDEX.COM官網公告顯示,將于3月19日19:00(UTC+8)新增流動性礦池LP,每區塊挖礦總獎勵80 MDX不變。新增礦池詳情如下:MDX/BCH:每區塊獎勵0.34715,MDX/LTC: 每區塊獎勵0.1378MDX,MDX/DOT : 每區塊獎勵0.1378MDX,HPT/WHT: 每區塊獎勵0.1749MDX。DAO管理開啟后,權重調整方案將交由社區投票決定。詳情參考MDEX.COM公告鏈接。[2021/3/19 19:01:08]

當前,Curve在各條鏈上共有89.3億美元的流動性,與2022年1月5日的243億美元相比下降63.3%,與兩年前的1275萬美元相比增加約700倍。Bancor

Bancor的白皮書發布于2017年2月,它是流動性資金池的發明者,創造了市場上最早的AMMDEX。從BancorV2開始,支持提供單邊流動性和無常損失補償。Bancor最初的愿景是為長尾資產提供與BNT綁定的流動性,因此在產品上,Bancor與UniswapV1類似。在Bancor3之前,所有代幣都只能和BNT組成交易對。在資金利用率越來越高、交易手續費越來越低的今天,這種所有交易都需要通過中間代幣BNT來完成的方式已經不合時宜。

今年5月,Bancor3上線,引入了一種新的Omnipool架構,將所有代幣的流動性整合到一個單一的虛擬vault中,可以降低gas成本、提高效率,交易以最佳交易路徑進行,而不再必須通過BNT。當前Bancor中的流動性為6.2億美元,與2021年5月10日的24.2億美元相比下降74.4%。Synthetix

Clever DeFi將于3月17日上線Uniswap,并分批增加流動性:Clever DeFi剛剛結束了為期30天的鑄幣階段,將于3月17日上線Uniswap,標志著進入其路線圖的下一個階段。據悉,最初的30天鑄幣階段于UTC時間2021年3月3日12:00結束,用戶花費726,50 ETH鑄造了339,927 CLVA代幣。為了在Uniswap上實現足夠的流動性,Clever協議額外鑄造了152,967 CLVA,相當于現有鑄幣總量的45%。

Clever DeFi將在上線時實施嚴格的流動性計劃,從3月17日開始,前3個周期的計劃如下:

周期1:增加31%流動性;

周期2:增加8%流動性;

周期3:增加6%流動性。

所有新增流動性將在12個月的固定期限內以云安全延時鎖定,無需密鑰訪問。此外,在Uniswap上線之前,將使用整個鑄幣階段所有交易的總和計算得出的平均中值來確定初始上線價格。(Bitcoin.com)[2021/3/14 18:43:44]

Synthetix誕生于原來的穩定幣項目Havven,后來在2019年2月改變貨幣政策。Yearn的創始人AndreCronje曾在推特上表示,“Kain和Synthetix發明了流動性挖礦”。Synthetix創始人Kain回應稱,其靈感來自于Livepeer和Fcoin。當時還沒有“流動性挖礦”一詞,而被稱為“LP獎勵系統”。

Synthetix是一個合成資產協議,主要通過超額抵押SNX代幣來合成正向或者反向的加密資產、指數、股票等,最主要的是合成資產是穩定幣sUSD。sUSD的發行量為9870萬,與兩年前的753萬相比增長了12.1倍,與2021年8月25日的高點3.29億相比下降70%。Yearn

流動性聚合協議Orion Protocol私人主網現已上線:流動性聚合協議Orion Protocol的私人主網現已上線。這個里程碑的功能近乎完整,是Orion Terminal本季度公開發布前的最后一個階段。[2020/11/4 11:39:02]

Yearn是流動性挖礦后的產物,上線于2020年7月,開創了代幣公平發放的模式。Yearn也是收益聚合器類的一個代表性項目,通過將用戶資金集中起來,參與Curve等協議中的流動性挖礦,從挖礦收益中提取一部分的績效費作為協議收入。Yearn鎖定有一定量的CRV代幣,因此參與用戶可以獲得比自行挖礦更高的收益率,也可以省去復投的gas費。

由于Convex等競爭者的加入,且流動性挖礦也因為收益率下降而逐漸失去吸引力,Curve3pool、AaveV2USDC存款、CompoundUSDC存款三者組成的DeFi無風險收益率已跌至1%附近,Yearn的市場逐漸縮小。Yearn的收益受管理的資金規模影響,當前TVL為11.9億美元,與2021年12月4日的高點69.1億美元相比,已經下降82.8%。因為收入的下降,但每個月仍然需要花費運營費用,Yearn從今年開始一直處于虧損之中。MakerDAO

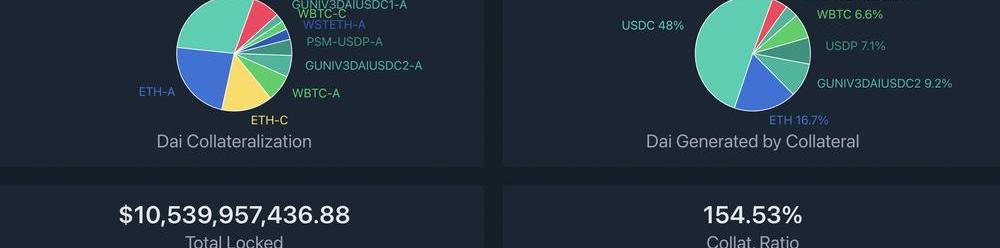

MakerDAO是最早的DeFi項目之一,一開始推出的穩定幣是單抵押SAI,2019年11月啟用現在的多抵押穩定幣DAI。在2020年3月12日的市場暴跌之后,MakerDAO積極地擴展了支持的抵押品。現在MakerDAO中支持4種DAI鑄造方式:超額抵押;錨定穩定模塊;現實資產抵押;直接存款模塊。其中,通過錨定穩定模塊鑄造的DAI占據DAI總量的將近一半,為DAI提供了足夠的退出流動性,也使得DAI和中心化穩定幣越來越接近。作為一種軟錨定于1美元的穩定幣,DAI在價格穩定方面很少讓人失望,幾乎沒有發生過長期低于1美元的情況。在2020年3.12極端行情中,出現10%的溢價,之后增加了更多的抵押品,且引入了錨定穩定模塊,以后即使出現極端行情,這種情況也幾乎不會再出現。

目前,DAI是市值最大的去中心化穩定幣,發行量為67.6億,與2022年2月15日高點103.8億相比下降34.9%,與兩年前的1.29億相比增加約51倍。Aave

原名EthLend,2017年進行融資,2018年宣布推出Aave品牌,2019年第二季度上線強制平倉機制,此后又進行過多次升級。最新的AaveV3提升了用戶資產在各個網絡之間的流動性和資本效率。AaveV3已經部署到Polygon、Fantom、Avalanche、Arbitrum、Optimism、Harmony這幾個網絡上。

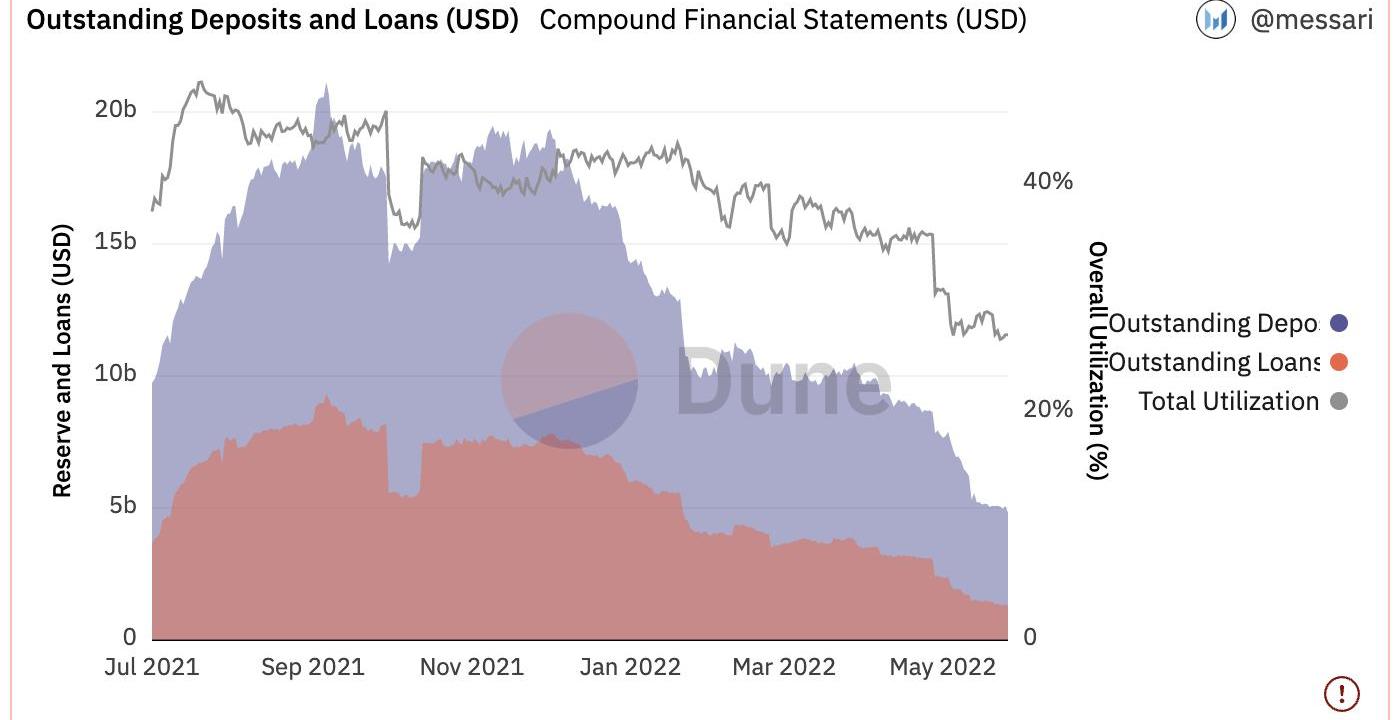

如今,Aave的業務仍在集中在以太坊主網、Avalanche、Polygon三個網絡的AaveV2中,AaveV3在各個網絡中的存款均不足1億美元。當前AaveV2在各個網絡中的總存款為125.6億美元,總借款36億美元,TVL89.6億美元。總存款與峰值時2021年10月26日的315.9億美元相比下降60.2%,與兩年前相比增加161倍。CompoundCompound于2018年9月份上線,也是最早的DeFi項目之一,之后在2020年6月份推出了治理代幣,通過“借貸即挖礦”的方式開啟了“流動性挖礦”的熱潮。但是Compound在后續發展中缺乏創新,也沒有抓住多鏈發展的機會,CompoundChain一直沒有正式上線,逐漸被Aave拉開差距。Compound在運行過程中還出現過一些小問題,如2020年11月26日,CoinbasePro上DAI的價格上漲至1.34美元,導致Compound預言機價格異常波動,引發超過8000萬美元的加密資產被強制清算。2021年9月30日,在第62號提案通過并執行后,合約內有一個錯誤,導致應該緩慢分發的COMP代幣被錯誤發放,約28萬枚COMP受到影響,當時價值8000萬美元。

如今,Compound中共有存款約56.2億美元,借款12.9億美元,TVL43.3億美元。雖然借貸市場的體量很大,但獨立用戶數并不多,據DuneAnalytics數據統計,過去30天,Compound平均每天的存款人只有78個,借款人只有24個。Compound協議的收益來自于存貸款之間的利息差,貸款越多、利息越高,Compound的收益就越高,現在的借款量比2021年9月6日峰值時的93.1億美元相比下降86.1%。dYdX

dYdX是一個去中心化交易所,為用戶提供永續合約、保證金交易和借貸服務。dYdX成立于2017年7月,2018年推出了保證金交易和借貸功能。2021年2月,dYdX在基于StarkWare的StarkEx上推出了跨保證金交易的永續合約產品,這也是dYdX現在的主要產品。在推出治理代幣后,流動性挖礦的實施將dYdX的交易量和持倉量雙雙推向了新的高度。但是,隨著DYDX代幣價格的下跌,交易量呈下降趨勢。

以dYdX在L2上交易量較大的BTC/USD交易對為例,據官方統計,2022年5月29日~6月4日期間,一周時間的總交易量為17.7億美元。而高點時,2022年2月13日-2月19日期間,BTC/USD的交易量為172.7億美元,目前已下降89.8%。小結

發展較好的DeFi項目Uniswap、MakerDAO、Aave等,均已有多年歷史,品牌效應帶來的護城河使它們在面對分叉項目的競爭時保持優勢。持續的創新才能更好的占有市場,如Uniswap、Curve增加了交易的核心功能,使競爭力進一步增強。多鏈發展已成為趨勢,可幫助知名項目擴展市場。即使近期DeFi的各項數據已經出現較大幅度的下跌,但與兩年前相比,整體TVL、Uniswap月度交易量、Aave存款等數據仍有上百倍的增長。

Tags:SWAPUNIUniswapCURWindSwapUniswap Financeuniswap幣總量LP sBTC Curve

2017年Block.One開啟了EOS區塊鏈的開發,并創紀錄的在IXO中籌集了40億美刀。轉眼5年時間過去,而今EOS終于由EOS基金會成員接管,實現在去中心化道路上的落地.

1900/1/1 0:00:00本文梳理自Liquifi創始人RobinD.Ji在社交媒體的發言。考慮在加密市場推出Token,抑或將未來的Token授予員工和投資者,我們對最新的通證經濟學基準和趨勢進行了一些分析,以幫助您規.

1900/1/1 0:00:00在由MaskNetwork主辦、中國生物多樣性保護與綠色發展基金會和通商中國協辦、以太坊基金會贊助支持的以太坊上海Web3.0開發者峰會上.

1900/1/1 0:00:00據慢霧區情報,發現NFT項目verb釣魚網站如下:釣魚網站1:https://mint-here.xyz/verblabs.html釣魚網站2:https://verb-mint.netlify.

1900/1/1 0:00:00RaoulPal是全球宏觀金融研究機構GlobalMacroInvestor和RealVision的創始人,也是當前加密領域最知名的KOL之一.

1900/1/1 0:00:00KeyTakeaway NFT交易量周期具有“熱點引爆”、“從大到小”、“延續性”等特征,目前市場處在大周期的延展浪上.

1900/1/1 0:00:00