BTC/HKD-0.1%

BTC/HKD-0.1% ETH/HKD-0.07%

ETH/HKD-0.07% LTC/HKD+0.29%

LTC/HKD+0.29% DOT/HKD+3.01%

DOT/HKD+3.01% ADA/HKD-2.3%

ADA/HKD-2.3% SOL/HKD+1.28%

SOL/HKD+1.28% XRP/HKD-1.45%

XRP/HKD-1.45% DOGE/US+0.9%

DOGE/US+0.9%TLDR;結論:總收入:Web3商業模式已經大有發展,其中最強大的仍然是“出售區塊空間”,其次是NFT交易平臺、DeFi、GameFi和基礎設施。協議收入:大部分收入仍然來自LiquidityProviders和Lenders等角色創造的Supply-sideRevenue,協議本身的盈利能力ProtocolRevenue仍然較少,其中流向TokenHolders的部分更少。雖然用戶享受到了質押收益和治理權,但最核心的經濟利益現在仍然不能夠保證。協議收入存在審計漏洞,對TokenHolders造成風險:ProtocolRevenue中的風險計提沒有得到體現,協議收入數據與代幣銷售數據經常混為一談,甚至有部分協議收入隱藏了RugPull風險。一、Web3公司的收入情況概覽

1.1這些Web3公司的收入最高

在所有的公司中,收入幾乎是最重要的指標之一。那么Web3公司究竟有在創造收入嗎?目前,市場上比較可信的數據來自于TokenTerminal,此外theBlock,Messari和Web3Index也提供了部分數據。遺憾的是,目前沒有任何一家完整地統計了全市場數據;我們將四者的數據結合起來進行分析,輸出了獨家分析報告。由于部分鏈上數據存在缺失,個別信息可能存在偏差,我們會在未來持續改進。

近180天總收入排行前17名的協議由于Web3的收入依賴于市場波動,我們僅統計180天的總收入。前17名的公司共創造了超過10billionUSD的總收入。第一檔:Ethereum和Opensea,Ethereum的半年總收入為4.6billionUSD,在榜單中遙遙領先;Opensea的半年總收入約為1.8billionUSD,也是一個瘋狂的現金奶牛;第二檔:大部分是Defi協議,總收入最高的是Convex和Uniswap,他們的半年總收入約為600millionUSD。第三檔:最有代表性的是工具中的王者——Metamask,半年的總收入為81millionUSD。1.2商業模式決定了收入天花板?

谷歌云平臺Web3負責人:谷歌試圖為Web3進行創新:金色財經報道,谷歌云平臺Web3負責人James Tromans在播客中表示,關于能否增加一些新的產品,實際解決加密貨幣社區或者其他公司未來會有的特定需求?他提到了公司在這個問題上的想法,但現在正在建設的邊緣。

去年,該公司推出了谷歌云的區塊鏈節點引擎,以幫助web3開發者在基于區塊鏈的平臺上構建和部署新產品,它還宣布了與Coinbase的云合作。[2023/3/24 13:23:32]

我們分析了上述總收入的構成,看看商業模式的影響有多大。

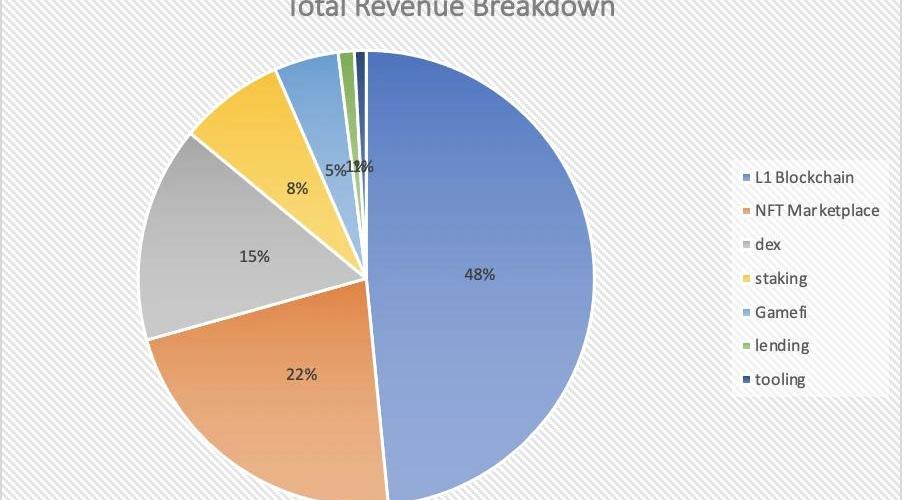

近180天總收入排行前17名的協議所在賽道占比可以看出:Layer1的收入占比接近總收入的一半,其商業模式是“出售區塊空間”;NFT交易平臺收入占比為22%,其商業模式是版稅抽傭;Defi中的Dex收入占比為15%,其商業模式是交易手續費和流動性做市收入;Defi中的Staking類收入占比為8%,其商業模式是資產管理的carry或利差;Gamefi占比是5%,其商業模式是版稅抽傭,轉賬手續費,銷售NFT等;Defi中的Lending收入占比約為1%,其商業模式是利差;Tooling的收入占比約為1%,其商業模式是服務費;不難看出,最強大的收入機器是Ethereum,其商業模式是“出售區塊空間”。他的收入遠超其他項目。同樣的,在L1blockchain中,收入的兩級分化非常明顯。其次,創造收入能力強的是“NFT交易平臺”。除了NFT本身火爆以外,平臺的版稅抽成極高——我們可以對比一下,通常Dex只有0.05%左右。二、協議收入大比拼

Web3游戲生態系統Fastex通過代幣銷售籌集2320萬美元:金色財經報道,由SoftConstruct孵化的Web3游戲生態系統 Fastex 通過出售其代幣 Fasttoken (FTN) 籌集了 2320 萬美元。FTN 是一種建立在以太坊 ( ETH-USD ) 網絡上的 ERC-20 加密貨幣,作為 Fastex 經濟的實用代幣,該代幣解鎖了 Fastex 生態系統中托管的所有 Web3 產品和服務。已有 100 多家游戲提供商采用 FTN 為其 GameFi 游戲提供支持。

籌集的資金將推動 Fastex 生態系統的發展,其中包括 Fastex Chain、ftNFT 市場、Fastex Pay 和 Fastex Verse metaverse。[2023/2/9 11:55:44]

2.1協議自身的價值:ProtocolRevenue

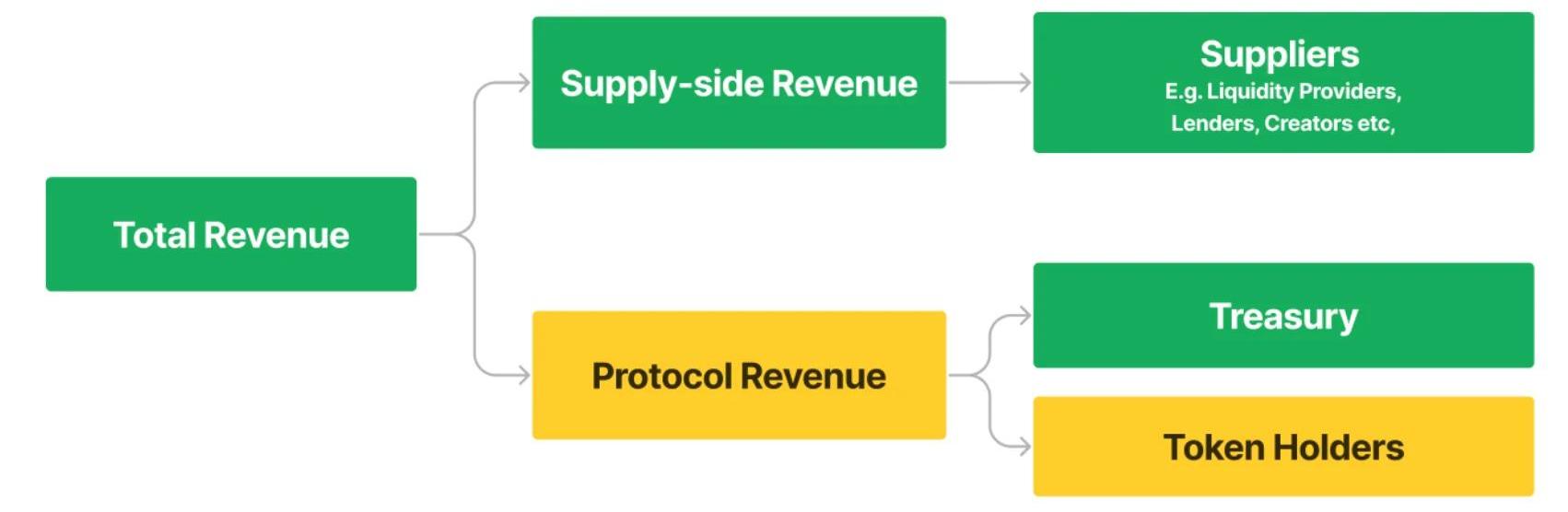

一般來說,Web3協議的收入由Supply-sideRevenue和ProtocolRevenue兩部分構成,其中ProtocolRevenue的去向分為Treasury和Tokenholders。

Web3協議總收入的分配解釋這張圖:TotalRevenue=Supply-sideRevenue+ProtocolRevenueSupply-sideRevenue:是指的由Suppliers產生的,比如Defi中的所有流動性提供者,借貸中的所有借款人,Staking中的所有出資人等角色,他們在扣除本金后獲得的收益。這一部分價值由suppliers創造,收入也自然歸屬于他們。ProtocolRevenue:是指的協議在提供服務后收取的屬于自身的收入,這一部分中,一般會分配給Treasury,剩下的分配給TokenHolders。根據我們的統計,總收入最高的17個公司/產品/協議中,大部分ProtoclRevenue的比例極低。Defi項目的supply-siderevenue大多占到TotalRevenue的90%以上。更有甚者如Uniswap,雖然累計總交易額達到1萬億美金,總收入高達6億美金,但是沒有任何ProtocolRevenue。中心化的項目比如Opensea,Metamask等,由于沒有Tokenomics,因此ProtocolRevenue暫且代表歸屬于公司的價值。2.2ProtocolRevenue排行靠前的公司:本身的盈利能力

日本Web3初創公司HashPort計劃進行9億日元融資:金色財經報道,日本Web3初創公司HashPort計劃通過第三方配股的方式融資9億日元(約700萬美元),承銷商包括了三井住友銀行和東京大學Edge Capital Partners所運營的基金。融資將用于加強企業咨詢業務,并投資采用日本IP的NFT業務。[2023/1/20 11:23:34]

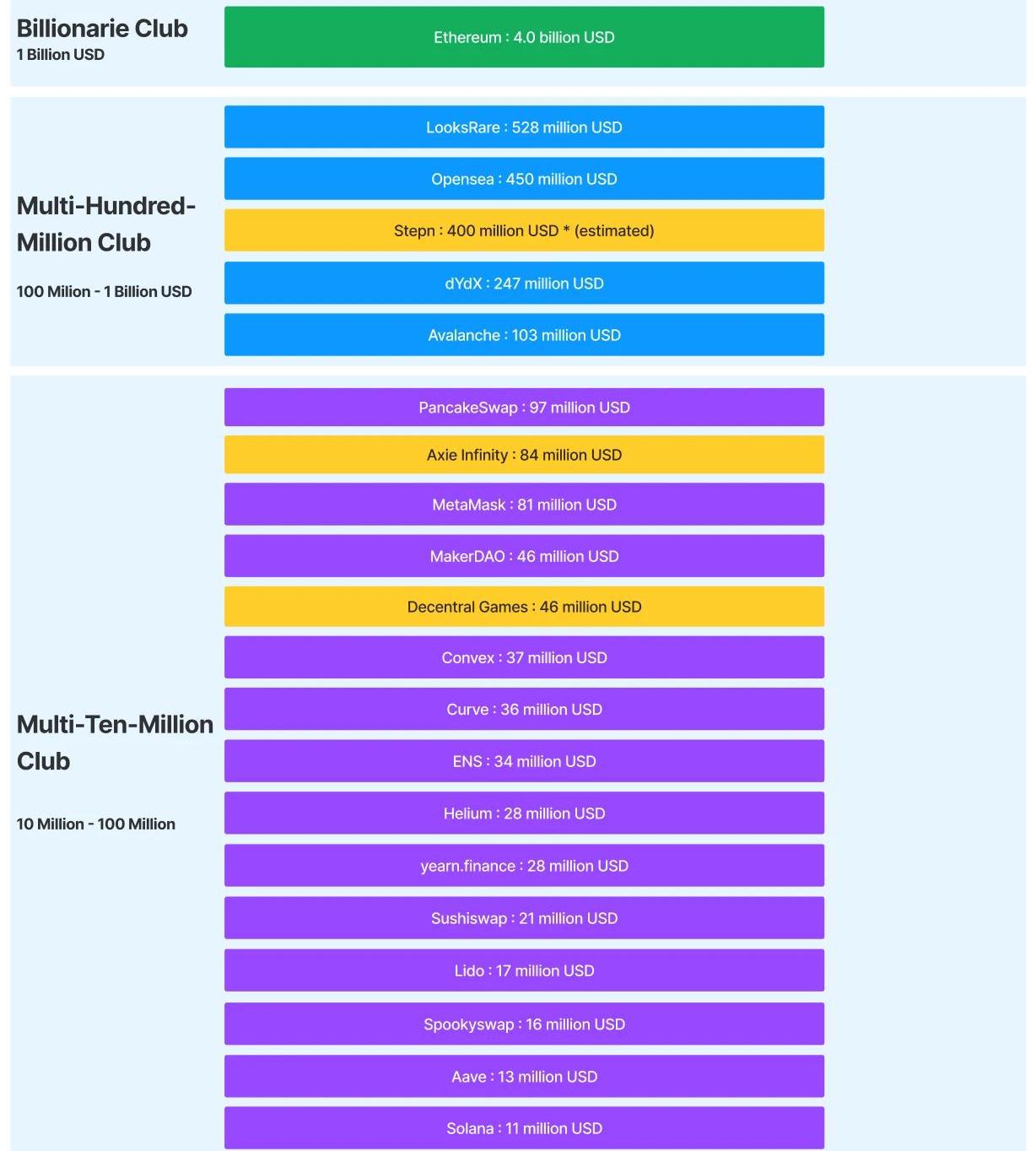

近180天ProtocolRevenue超過10millionUSD的公司排行我們可以看到,如果用ProtocolRevenue來衡量協議的盈利能力,排行榜與通過TotalRevenue衡量完全不同。榜單中,Defi的占比直線下降,而L1公鏈,NFT交易平臺,Gamefi項目仍保持不變。備注:上述的一些項目我們將它們做了黃色標記Stepn未被主流網站收錄,但確實有大量的收入,我們根據公開消息進行了預估測算AxieInfinity的收入波動過大,已跌為峰值的10%以下DecentralGames僅被TokenTerminal收錄,未被其他網站未收錄,可能數據不準確因此,讓我們嚴格一點,不考慮GovernanceRights,繼續尋找上述哪些協議把價值留給了token。2.3ProtocolRevenue有多少流向了TokenRevenue?

Web3初創公司Spindl完成700萬美元融資:金色財經報道,總部位于邁阿密的Web3初創公司Spindl完成700萬美元融資,DragonFly Capital、Chapter1、Polygon Ventures、Tribe Capital、Multicoin以及少數天使投資人支持,新資金將用于擴大招聘。

Spindl創始人García Martínez表示,該公司試圖為Web3重建Web2電子商務后端的基本部分,即互聯網企業如何跟蹤他們的客戶來自哪里,并制定獲客策略來吸引更多用戶。例如,Spindl可以通過分析Discord帖子、Reddit論壇、廣告和其他互聯網鏈接,將這些數據與購買、銷售和交易等鏈上行為配對,以創建幫助協議了解流量來源的配置文件。[2022/10/20 16:30:59]

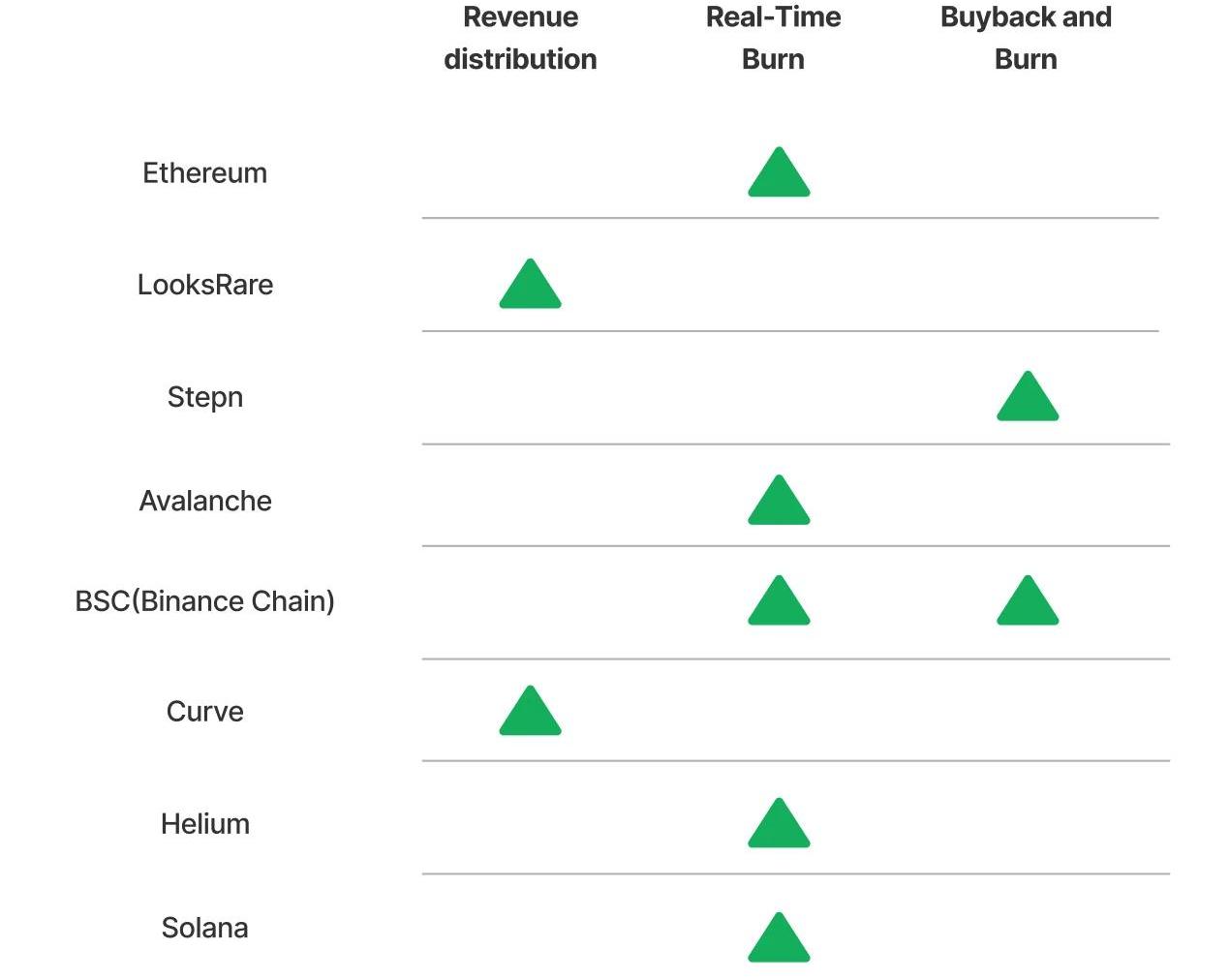

關于UNI的MemeProtocolRevenue可以通過以下三個方式,將價值傳遞給TokenHolders:直接分配:直接分錢,由于合規問題,較為少見實時銷毀:常見于L1blockchain,在合約中自動實現回購并且銷毀:較為中心化,由項目方主導回購和銷毀在上述具備ProtocolRevenue的協議中,我們進行了調整,總共發現有8個協議滿足“Token可以捕獲收入價值”的條件。

(圖6)具備分潤或回購的協議從類別來看,最主流的方式是Real-time-burn;其中,銷毀力度最大的是Ethereum,總共燃燒了接近238萬個ETH;其次是BSC,總共回購和燃燒了3700萬個BSC。除了這8個協議以外,ProtocolRevenue排名前20的其余12個協議,均沒有把價值回饋給TokenHolders。不僅如此,ProtocolRevenue存在一些常見的審計漏洞,如果不加以當心,可能會誤導我們對協議價值的判斷。三、ProtocolRevenue常見審計漏洞:我們的觀點

The Sandbox收購游戲開發公司Cualit,以加速其Web3和元宇宙發展:5月19日消息,The Sandbox 宣布收購烏拉圭游戲開發公司 Cualit,以加速其 Web3 開發和元宇宙發展。同時,Cualit 將更名為 The Sandbox Uruguay,從而擴大 The Sandbox 全球團隊。The Sandbox 表示,Cualit 在游戲方面的經驗比較豐富,有希望通過他們在網頁設計和用戶流程方面的專業知識幫助其吸引更多的用戶。[2022/5/20 3:29:10]

3.1有的收入,沒有進行風險計提

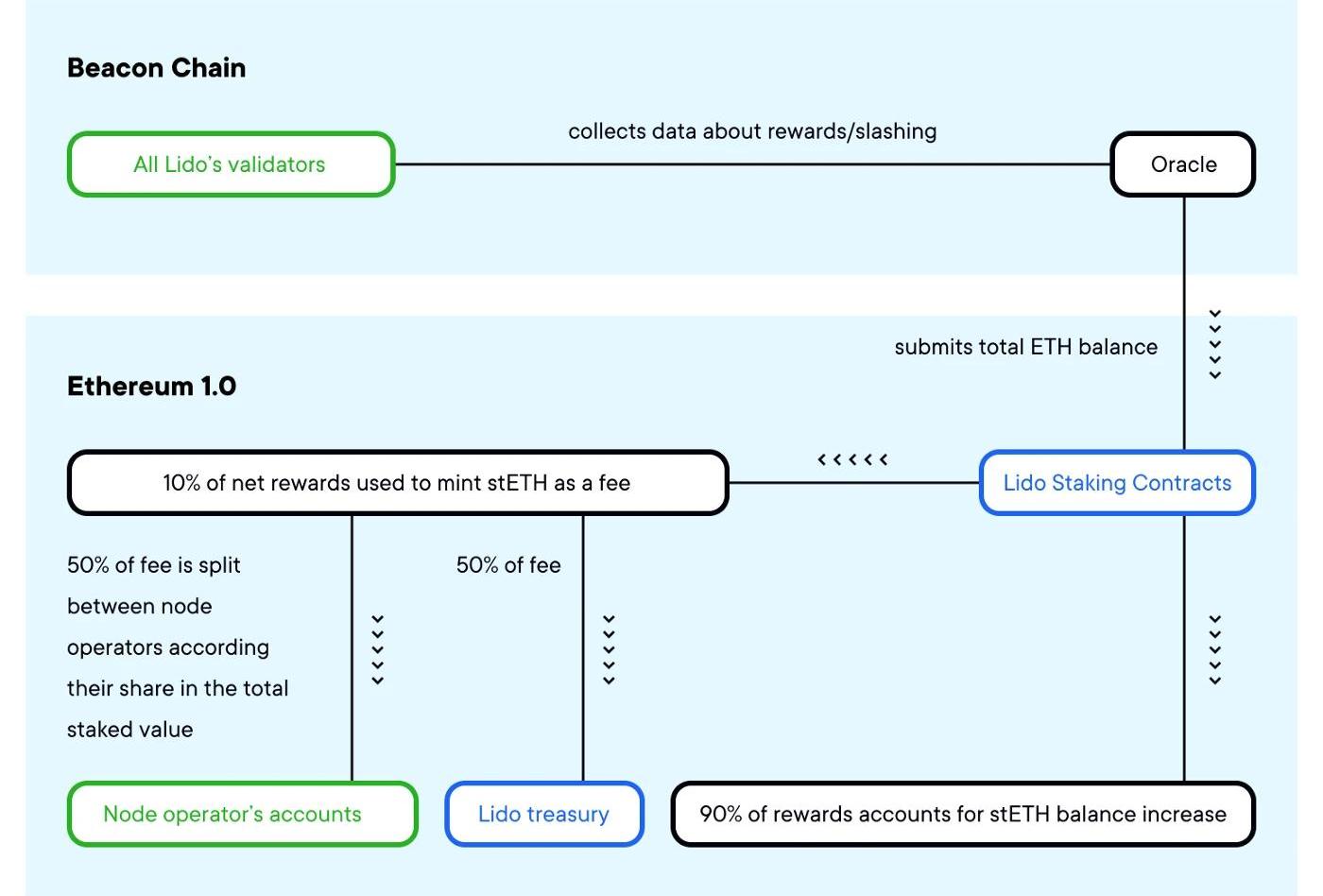

很多Staking平臺為了吸引用戶,將其核心功能點描述為提供”高收益“,或者”高流動性“。我們要明白,這種業務的核心競爭力并非科技,而是如何巧用金融杠桿。以Lido為例,一個普通用戶進行以太坊質押通常面臨很長的鎖倉時間,但如果在Lido平臺質押,就可以得到stETH并且可以立即取走,同時還享受Staking收益。Lido協議的成本是發行與StakingETH1:1承兌的stETH,收入則是從用戶的ETHStaking中抽取10%利差。

Lido協議的模式當然,天下沒有免費的午餐,Lido持有大量的鎖倉ETH,但是發行了流動的stETH并且承諾1:1剛兌,因此要準備大量的資金來應對stETH的提現風險。通常這類業務在信用擴張周期中的表現非常好,但是在信用收縮周期中的利潤會下滑,面臨極大風險。雖然Lido有16.6millionUSD的收入,但是其承擔的風險一旦爆發,這部分收入將會大打折扣。而協議首要的保衛目標,一定是stETH持有人,而非LDOtoken持有人。3.2有的收入,本質是TokenSale,非常不穩定

根據Web3Index的定義,收入可以分成內部和外部的,我們將其延伸為如下:外部收入:用戶為使用服務進行的支付,實用屬性;內部收入:用戶為了得到協議Token進行的支付,投機套利屬性。這一部分ImplicitRevenue,常見于x-2-earn和Web3infra中。它類似于Defi中的Supply-sideRevenue,但是更接近于TokenSale,參與者是為了獲取Token的投機收益而使用這個協議,貢獻了ETH或者SOL等形式的”收入“,得到了Token并且在未來賣出獲利。

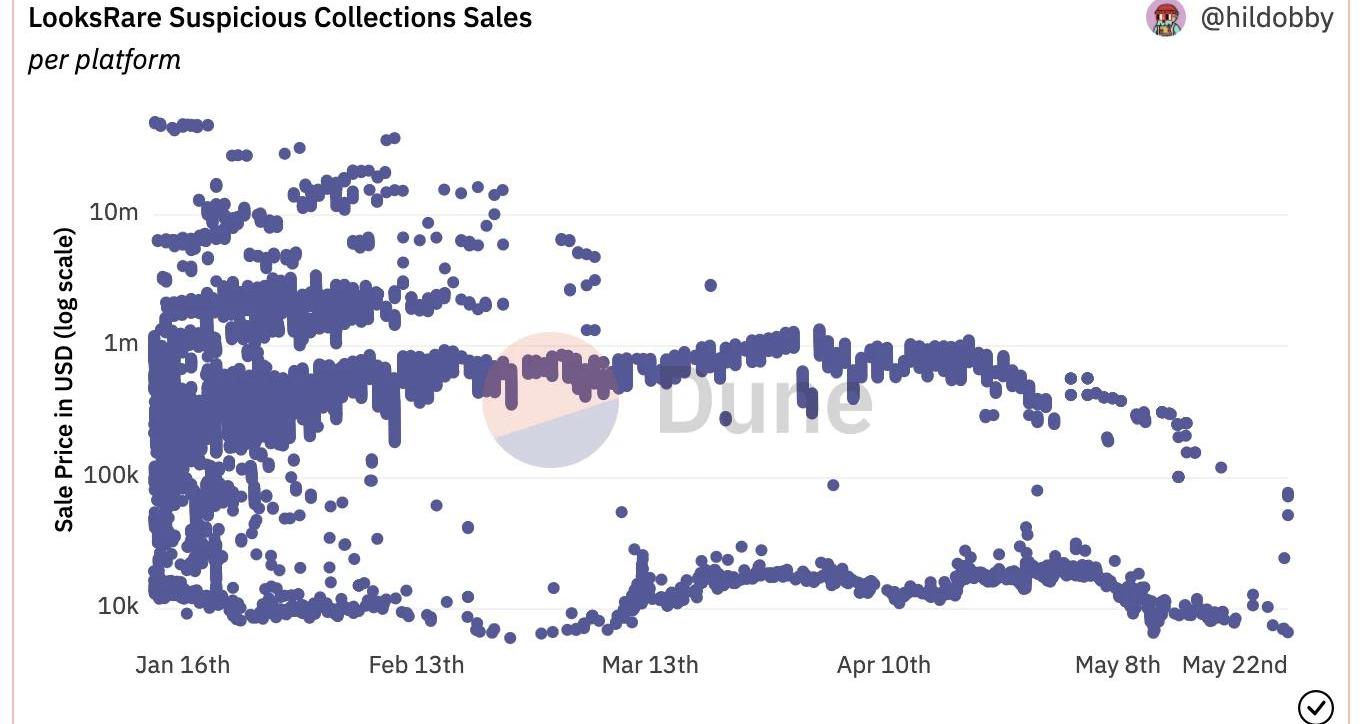

LooksRare的可疑交易統計以LooksRare為例,刷量交易者是平臺最大的內部收入創造者。他們給平臺支付了大量的交易手續費得到了LOOKS并賣掉,用這種套利交易的方式持續獲利。這更像一種TokenSale驅動的融資收入,而不是業務驅動帶來的收入。此外,LooksRare雖然將ProtocolRevenue分配給LOOKStoken的質押者,但是這部分ETH的收入全部自動賣成LOOKS,并以LOOKS支付質押者。這也類似于一種默認的代幣銷售。最終在這個經濟體內,LooksRare創造了驚人的利潤,但是其他參與者——不論是Washtrader還是TokenHolders——最終付出了ETH卻得到了一堆LOOKStoken。究竟是誰捕獲了價值?是Treasury還是LOOKS持有人?3.3有的收入永不披露,比如于雙幣系統中的增發收益

在Gamefi2.0中,有很多雙幣模式:GovernanceToken:獎勵給VC/投資者,有上限、且帶有回購銷毀;UtilityToken:獎勵給游戲玩家,無上限、且不回購,目的是維護游戲經濟系統的穩定,不受投資者的影響。這個設計意圖是好的,但一旦操作不當,將有可能使項目掏空整個經濟體的價值。

SLP的夸張下跌鏈上分析師容易犯一個錯誤,當我們在為游戲中不斷增長的“Inbound/outbound”數據歡呼的時候,其實UtilityTokens一直在增發。項目方可能通過多個地址,反復交易這部分UtilityToken,從而進行巨額獲利,而不會向社區披露。因為根據白皮書,他們只需披露GovernanceToken的釋放規則。雖然GovernanceToken在通縮,并且積累價值,但是UtilityTokens的增發獲利,讓項目方在不斷抽走游戲經濟體的價值,類似于在rugpull整個項目,對投資者造成不利情況。目前,我們沒有數據證明這一部分潛在收入,只是推測。四、結語

截止2022年,我們可以看到Web3公司已經具備了商業模式,和創造巨額收入的能力。如何為收入找到對社區,甚至是社會,更有價值的分配方式,是一個艱難的任務。有的協議將收入據為己有,有的協議將其保留在treasury選擇觀望,有的選擇將收入回饋社區。當然,也有項目選擇回避披露,用各種方式掩蓋自己獲取利益,而讓TokenHolder承擔巨大風險。我們希望看到更多專注在Web3的審計、財務、以及監管功能的出現,完善整個行業。如果你正在從事,或者有興趣從事這樣的工作,歡迎通過郵件聯系我們。原地址

作者:OPResearchNFT的熱度從2020年開始一路飆升,從Cyptopunk出現,到BAYC、Doodle、Azuki等PFPNFT項目層出不窮.

1900/1/1 0:00:00Optimism宣布了其治理代幣OP的分配計劃,19%用于用戶空投,其中5%會在初始時一次性分發.

1900/1/1 0:00:00引語 Web3已然成為熱門風口。但過去幾年,整個行業的目光卻聚焦于底層基礎設施,對于應用層的開發不夠。Web3敘事的下一個重點,必然在于應用層開發,打造爆款出圈產品,為Crypto帶來增量.

1900/1/1 0:00:00NFT數據日報是由Odaily星球日報與NFT數據整合平臺NFTGO.io合作的一檔欄目,旨在向NFT愛好者與投資者展示近24小時的NFT市場整體規模、交易活躍度、子領域市占比.

1900/1/1 0:00:00DAO(去中心化自治組織)是基于區塊鏈技術所發展出來的組織結構,意旨沒有中心化的領導人,將組織規則寫入代碼中,由智能合約執行,并由組織的成員共同治理,在決定組織發展方向時是以投票的方式決定.

1900/1/1 0:00:00本文來自微信公眾號老雅痞。2022年5月16日,TheBlock數據研究總監IgorIgamberdiev在個人社交媒體平臺表示,JumpCrypto于一周前試圖恢復UST與美元的錨定,并向Cu.

1900/1/1 0:00:00