BTC/HKD+2.17%

BTC/HKD+2.17% ETH/HKD+3.15%

ETH/HKD+3.15% LTC/HKD+1.95%

LTC/HKD+1.95% DOT/HKD+4.12%

DOT/HKD+4.12% ADA/HKD+2.98%

ADA/HKD+2.98% SOL/HKD+1.59%

SOL/HKD+1.59% XRP/HKD+3.42%

XRP/HKD+3.42% DOGE/US+3.77%

DOGE/US+3.77%隨著DeFi和NFT的發展,DApp在區塊鏈成功落地C端的道路上已經走出了一大步,Web3.0的輪廓隱約可見。但是,在2022年,受到市場整體環境變化的影響,DApp的發展并沒有出現如前兩年那般的突進,總體上較為平穩。除了年初出現了M2E的熱潮以外,還有存儲和社交媒體類DApp受到多方關注,不過這些新變化都還處于量變的積累中,尚沒有形成推動行業質變的力量。DApp對行業發展的重要性不言而喻,本文PANews旗下數據新聞欄目PAData將回顧其過去一年的發展情況,將對Ethereum、EOS、Tron、Solana、Avalanche、BNBChain、Polygon、Optimism這8條公鏈全部4464個DApp現狀進行分析,同時還將對Games、DeFi、Marketplace、Collectibles、Social&Media這5大DApp類型中用戶活躍度前10的50個DApp進行分析,試圖從“公鏈x類型x用戶”的交叉視角全面展現DApp的2022年。內容提要:1)BNBChain和Ethereum上的DApp都主要有3種類型構成,而且所有類型全覆蓋,但其他6條公鏈上的生態則只有1-2種類型構成,且部分類型缺失。Ethereum上的Collectibles已超越DeFi成為主導類型,數量約占總數的50%。2)按照每個活躍DApp最近30天日均活躍地址數來預估全年活躍地址數,8條公鏈4464個活躍DApp的預估年活躍地址總數約1.13億個。其中,BNBChain的用戶最活躍,其次是Polygon、Ethereum和Optimism。3)今年只有Social&Media頭部應用的活躍地址呈上漲趨勢,1月至12月累計活躍地址漲幅達到1583.75%。而其他4個類別的DApp的降幅在50%-80%之間。4)今年同樣只有Social&Media頭部應用的交易次數在增長,1月至12月累計交易次數的漲幅達到715.26%。而其他4類則都有不同程度的下降,其中Games下降了17.47%,跌幅較小。5)頭部20個DApp月均總營收約為1.52億美元,并且全年呈現顯著的下降趨勢。1月總營收高達5.15億美元,但12月總營收已下跌至0.24億美元,全年跌幅達到95.34%。20個DApp全年總營收的平均值約為0.83億美元4464個DApp預估年活躍地址1.13億個,DeFi已不是以太坊上的主導應用類型

SushiSwap推出DAO支付流DApp Furo:6月9日消息,SushiSwap 宣布推出 DAO 支付流 DApp Furo,該開源應用允許任何 DAO 自動化其貢獻者支付和 Token 釋放計劃。Furo 以模塊化方式構建,允許任何人修改 DApp 以插入現有的 DAO 工具。[2022/6/9 4:14:32]

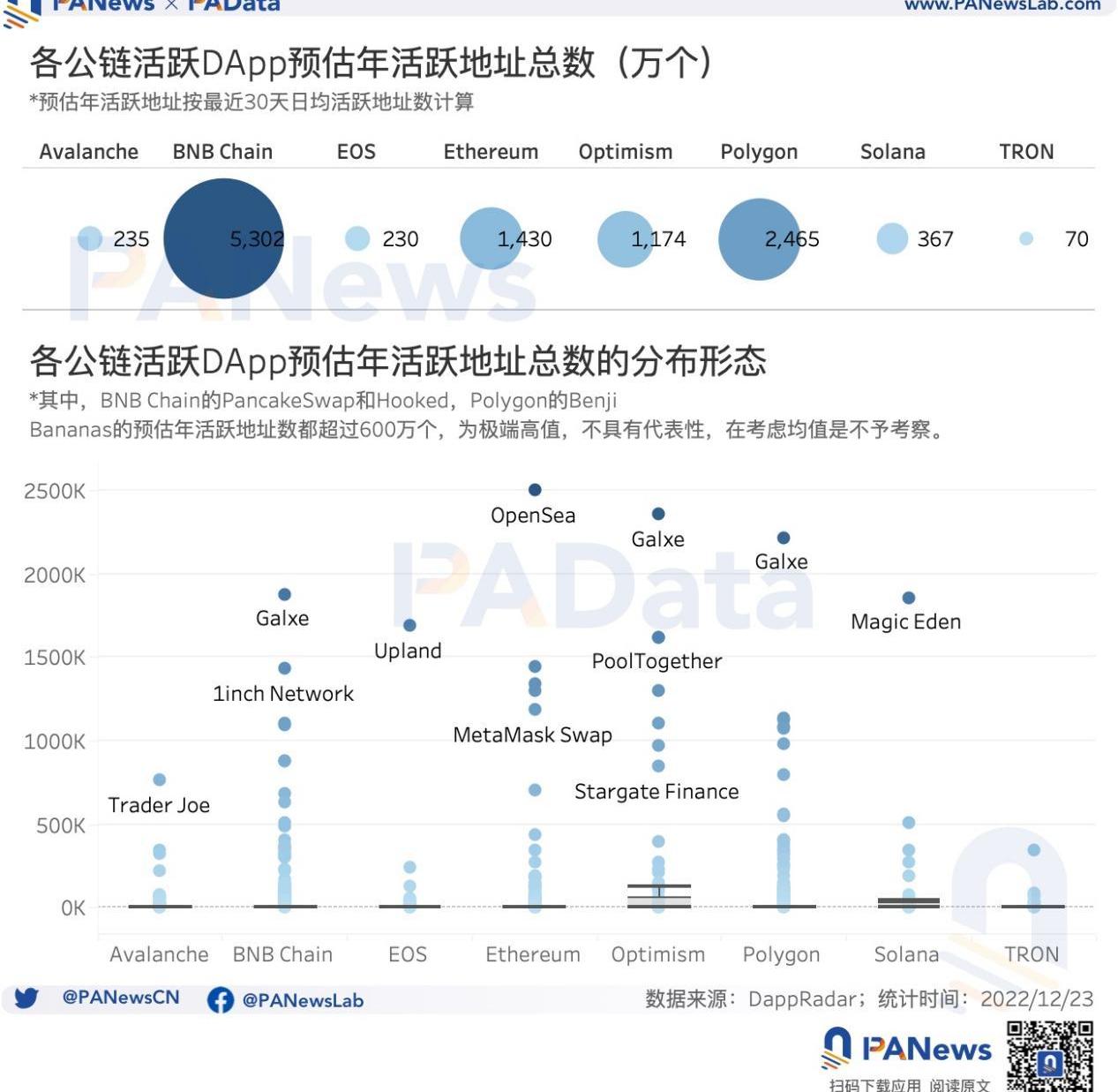

各大公鏈早已將建設DApp生態視為首要發展戰略。根據DappRadar的監測,目前,DApp數量多,且活躍地址也多的公鏈主要有Ethereum、EOS、Tron、Solana、Avalanche、BNBChain、Polygon、Optimism這8條。PAData抓取這8條公鏈上最近30天活躍地址數量不為0的DApp,共得到4464個活躍DApp。根據統計,從“公鏈x類型”角度來看,目前BNBChain已經超越Ethereum成為活躍DApp數量最多的公鏈,共觀察到1779個。其中,從數量上來看,DeFi是BNBChain上的主導類型,共有709個,約占總數的40%。其次,HighRisk和Games也是BNBChain上的主要類型,分別有456個和346個,分別占比約26%和20%。其次,Ethereum上的活躍DApp也超過了1000個,達到1259個。其中,Collectibles超越DeFi成為主導類型,共觀察到625個,約占總數的50%。而DeFi和Games則成為主要類型,分別有304個和160個,分別占比約為24%和13%。

總的來看,BNBChain和Ethereum上的DApp都主要有3種類型構成,而且所有類型全覆蓋,但其他6條公鏈上的生態則只有1-2種類型構成,且部分類型缺失。比如活躍DApp數量居第三位的Polygon,887個活躍DApp中有442個DeFi類DApp,占比約為50%,還有162個Games,占比約為18%。活躍DApp數量居第四位的Avalanche,197個活躍DApp中有106個都是DeFi,占比約為54%。TRON、EOS、Optimism和Solana上的活躍DApp數量都較少,主要都是以DeFi為主。從“公鏈x用戶”角度來看,按照每個活躍DApp最近30天日均活躍地址數來預估全年活躍地址數,8條公鏈4464個活躍DApp的預估年活躍地址總數約1.13億個。其中,BNBChain的用戶最活躍,其次是Polygon、Ethereum和Optimism。BNBChain上1779個活躍DApp的預估年活躍地址總數為5302萬個,遠遠高于其他7條公鏈。其次,Polygon上887個活躍DApp的預估年活躍地址總數為2465萬個,Ethereum和Optimism所有活躍DApp的預估年活躍地址總數也都超過了1000萬個。剩下4條公鏈受到活躍DApp總數較少的影響,預估年活躍地址總數也較少。但需要指出的是,最近30天受到市場氛圍整體低迷的影響,活躍地址數也有所減少,以此預估全年活躍地址數可能偏少。但作為一個統一切口,不影響對各條公鏈活躍地址的對比。

動態 | 今日Dapp新增5個:據DappReview數據顯示,今日Dapp新增5個。EOS Dapp活躍用戶11877人,交易額7639萬元(+3%);Tron Dapp活躍用戶22546人,交易額7196萬元(+164%);ETH Dapp活躍用戶11981人,交易額1162萬元(+3%)。過去24小時Dapp交易額:EOS最高的為“鯨交所”(交易額1.1億元);Tron最高的為“JustGame”(交易額4413萬元);ETH最高的為“Tokenlon”(交易額160萬元)。[2019/12/23]

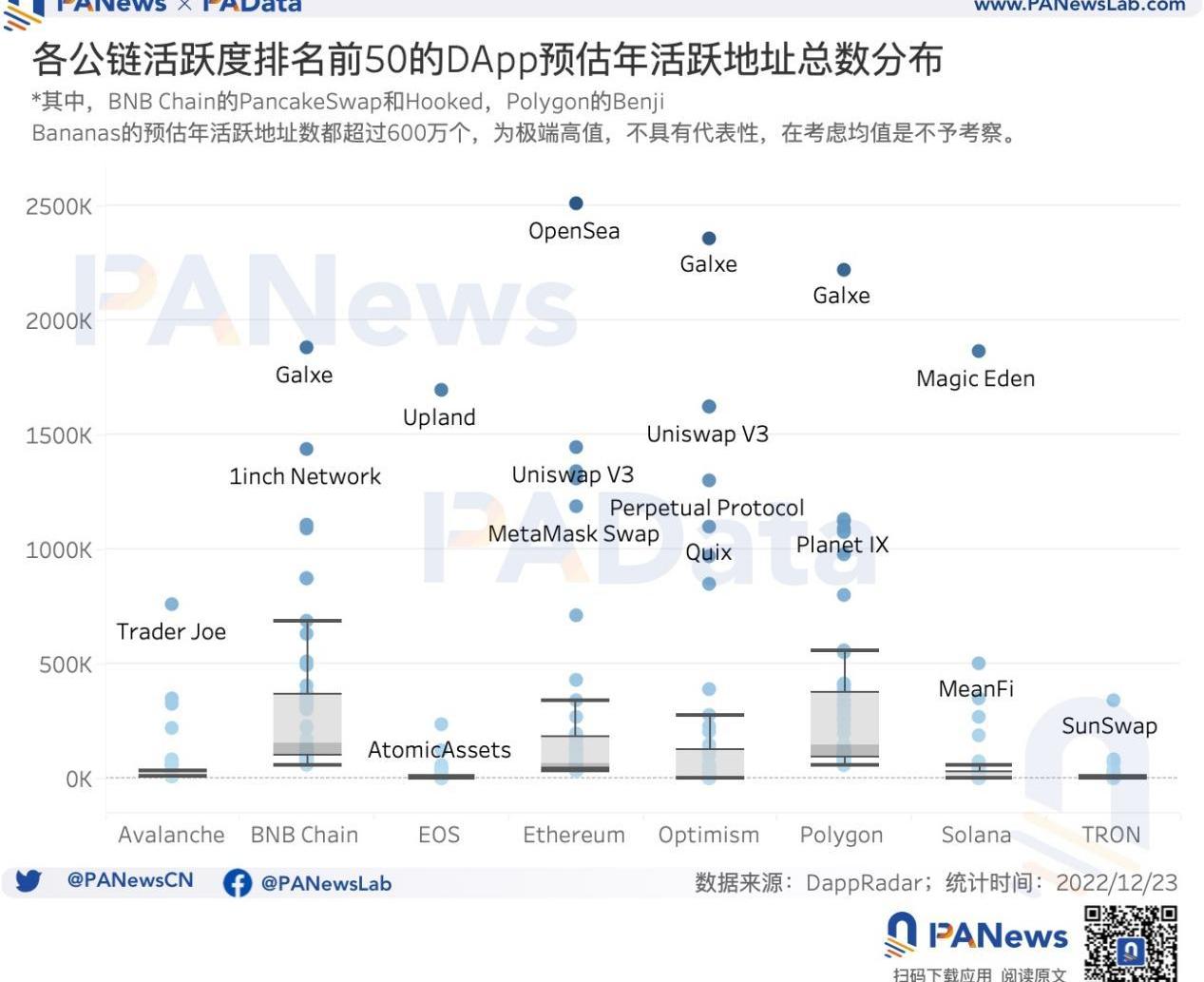

為了剔除活躍DApp總數對觀察各公鏈DApp活躍地址數的影響,PAData還計算了各公鏈單個DApp預估年活躍地址的均值。在去掉極端高值后,單個DApp預估年活躍地址的中位數最高的是Solana,約為1782個,其次是Optimism,約為1387個。其他公鏈單個DApp預估年活躍地址的中位數基本都在100-300個左右。從形態分布可以看到,各條公鏈單個活躍DApp的預估年活躍地址分布十分離散,整體上受到低活躍度的長尾DApp影響較大。為了校正這個影響,PAData在此基礎上,重點觀察了各公鏈活躍度排名前50的DApp的預估年活躍地址均值。

根據統計,BNBChain和Polygon上活躍度前50的DApp預估年活躍地址數的中位數最高,分別約為15.51萬個和14.36萬個,其次是Ethereum,活躍度前50的單個DApp預估年活躍地址的中位數分別為6.59萬個。其他公鏈上活躍度前50的單個DApp預估年活躍地址中位數大多在5000-7000個左右。頭部游戲類年活躍地址2.45億個,社交媒體類活躍地址與交易次數增幅顯著

動態 | 今日Dapp新增5個:據DappReview數據顯示,今日Dapp新增5個。EOS Dapp活躍用戶97155人,交易額4973萬元(+0%);Tron Dapp活躍用戶38744人,交易額7978萬元(-7%);ETH Dapp活躍用戶18660人,交易額6491萬元(+137%)。過去24小時Dapp交易額:EOS最高的為“鯨交所”(交易額4149萬元);Tron最高的為“WINk”(交易額3411萬元);ETH最高的為“MakerDAO”(交易額2806萬元)。[2019/10/10]

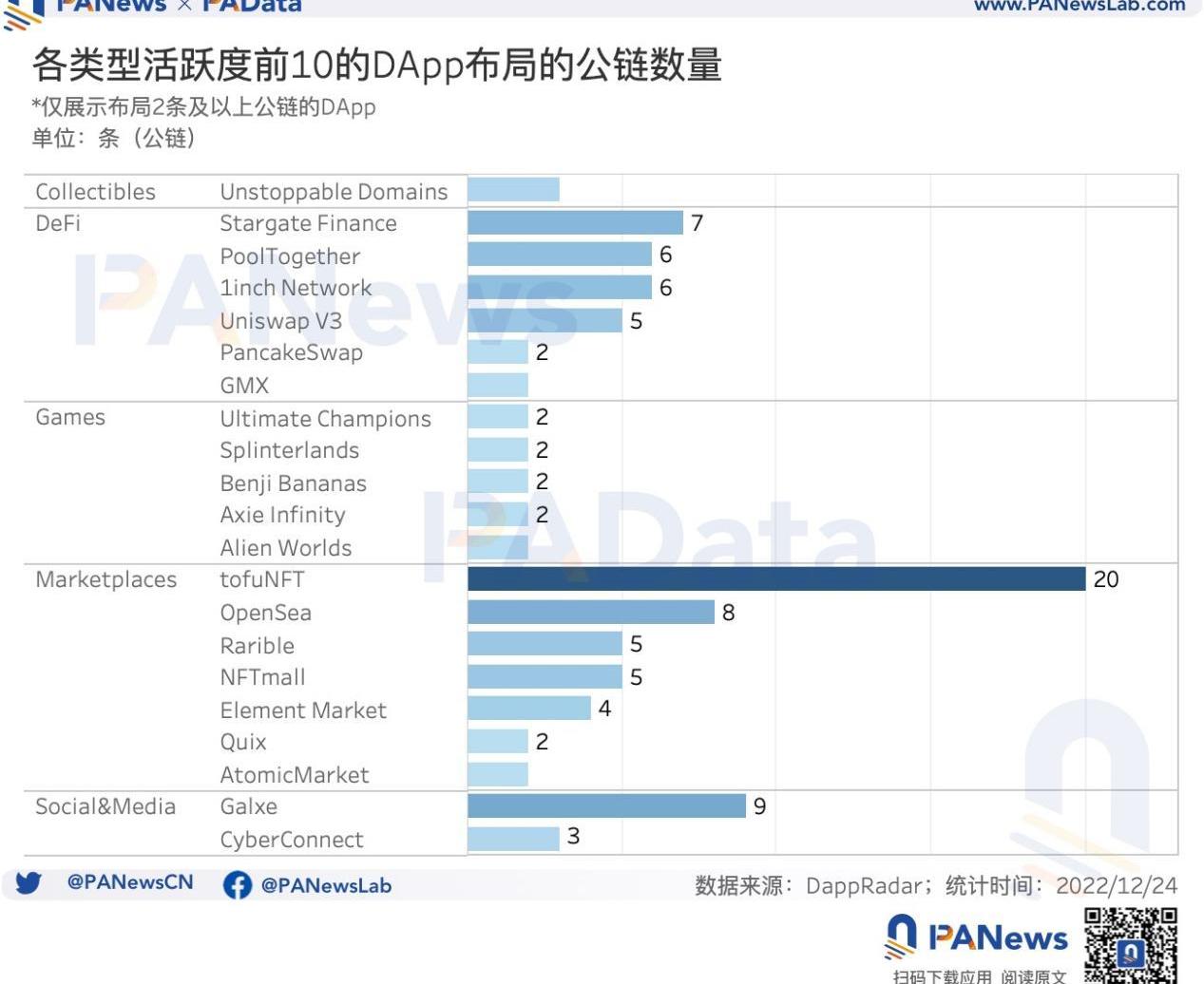

不同類型的DApp在用戶的規模和行為模式上表現出明顯的不同。目前數量較多,且備受關注的DApp類型主要包括Games、DeFi、Marketplace、Collectibles、Social&Media,盡管HighRisk和Gambling類的DApp數量不少,但這兩類一直以來都不被認為是DApp未來發展的重點領域,這類不予進一步觀察。PAData選擇了各類別中最近30天活躍地址數排名最高的10個活躍DApp作為分析對象,其中DeFi類中的SimpleFX,Collectibles中的CollectTrumpCards、Valhalla、ArtBlocksExperimental和LaLigaGolazos,Marketplaces中的Blur盡管最近30天活躍地址數很高,但數據收錄時間不足3個月,不利于觀察全年數據,故不予考慮,依次按照活躍度排名遞補,直到每個類型選滿10個。另外,這里關注的重點是不同類型的DApp在用戶規模和行為模式方面的差異,因此,盡管具體DApp的選擇具有一定的偶然性,但不影響頭部應用的表現具有整體代表性的假設的有效性。從多鏈布局情況來看,Marketplaces和DeFi類頭部DApp都有6-7個實現了2條公鏈以上的多鏈布局形態,其中有4-5個都實現了5條公鏈以上多鏈布局形態。Games中也有5個DApp完成了2條公鏈的多鏈布局,但Collectibles和Social&Media中只有1-2個又不DApp實現了多鏈布局。總的來說,各類DApp多鏈布局是大勢所趨,但是包括Games在內的多中類型還有進一步擴展多鏈布局的空間,跨鏈流通性的增加有利于增強DApp的可用性。

動態 | EOS DApp EOSPlay 遭遇新型隨機數攻擊:據慢霧區情報,EOS DApp EOSPlay 中的 DICE 游戲于昨晚遭受新型隨機數攻擊,損失數萬 EOS。目前項目方已經把游戲暫停。經過慢霧安全團隊的分析,發現攻擊者(賬號:muma******mm)可能使用下列方式達到攻擊目的。

1、攻擊者為自己和項目方租用了大量的 CPU

2、攻擊者發大量 defer 交易

3、由于以上兩點原因,導致 CPU 價格被拉高,從而導致其它用戶 CPU 不足

4、因為 CPU 不足的原因,其他用戶難以發送交易,攻擊者得以使用自己交易占滿區塊

5、根據提前構造的交易內容,攻擊者可以成功預測出區塊哈希

由于項目方采用的是使用未來區塊 id 的方式開獎,通過控制區塊內的交易內容,就能控制區塊信息,進而控制區塊 id,達到預測開獎結果的目的。慢霧安全團隊建議 DApp 開發者使用更為安全的隨機數生成方式,避免遭到隨機數攻擊。同時,特別感謝 WhaleEx 在此次分析過程中提供的幫助。[2019/9/14]

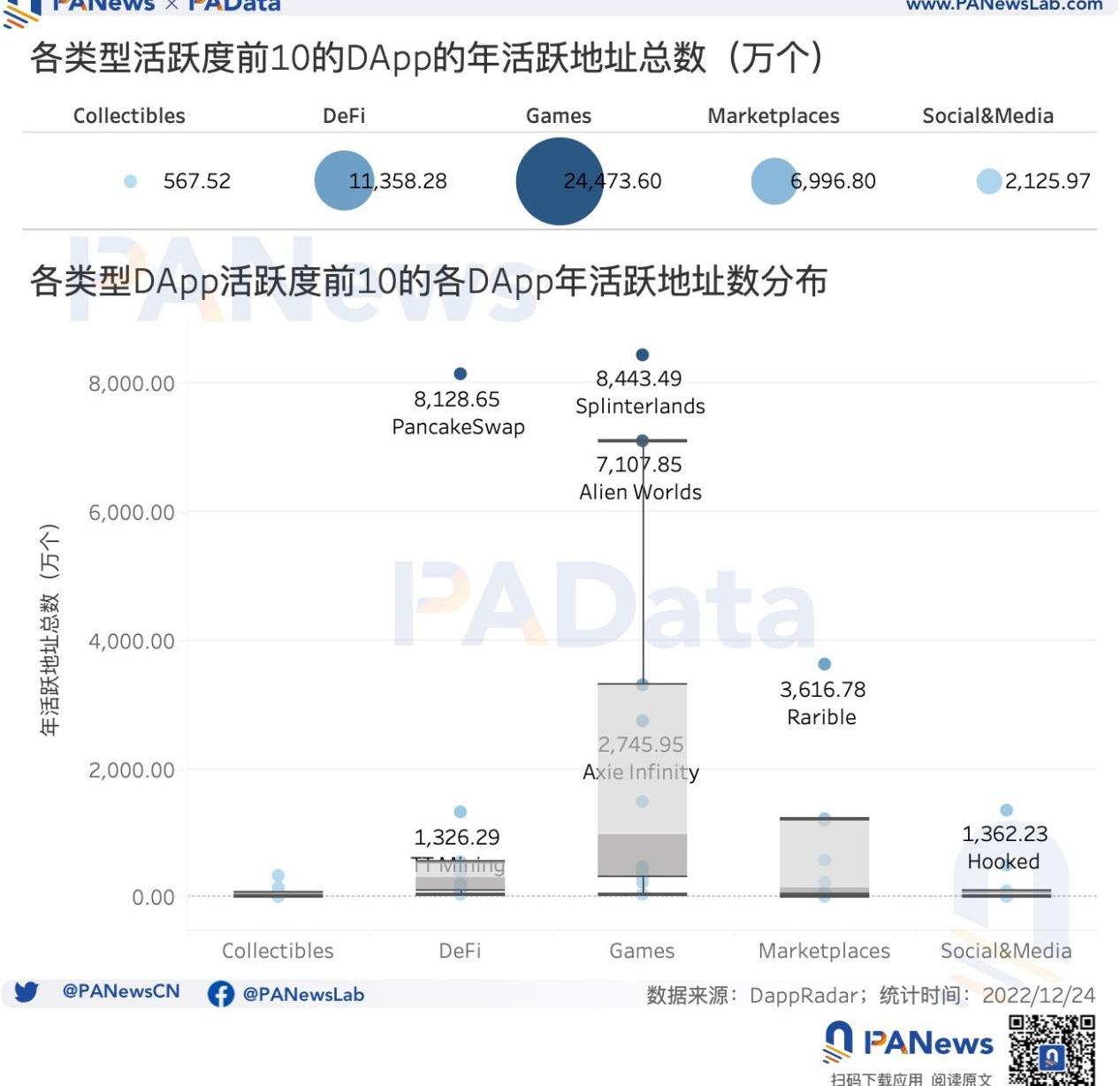

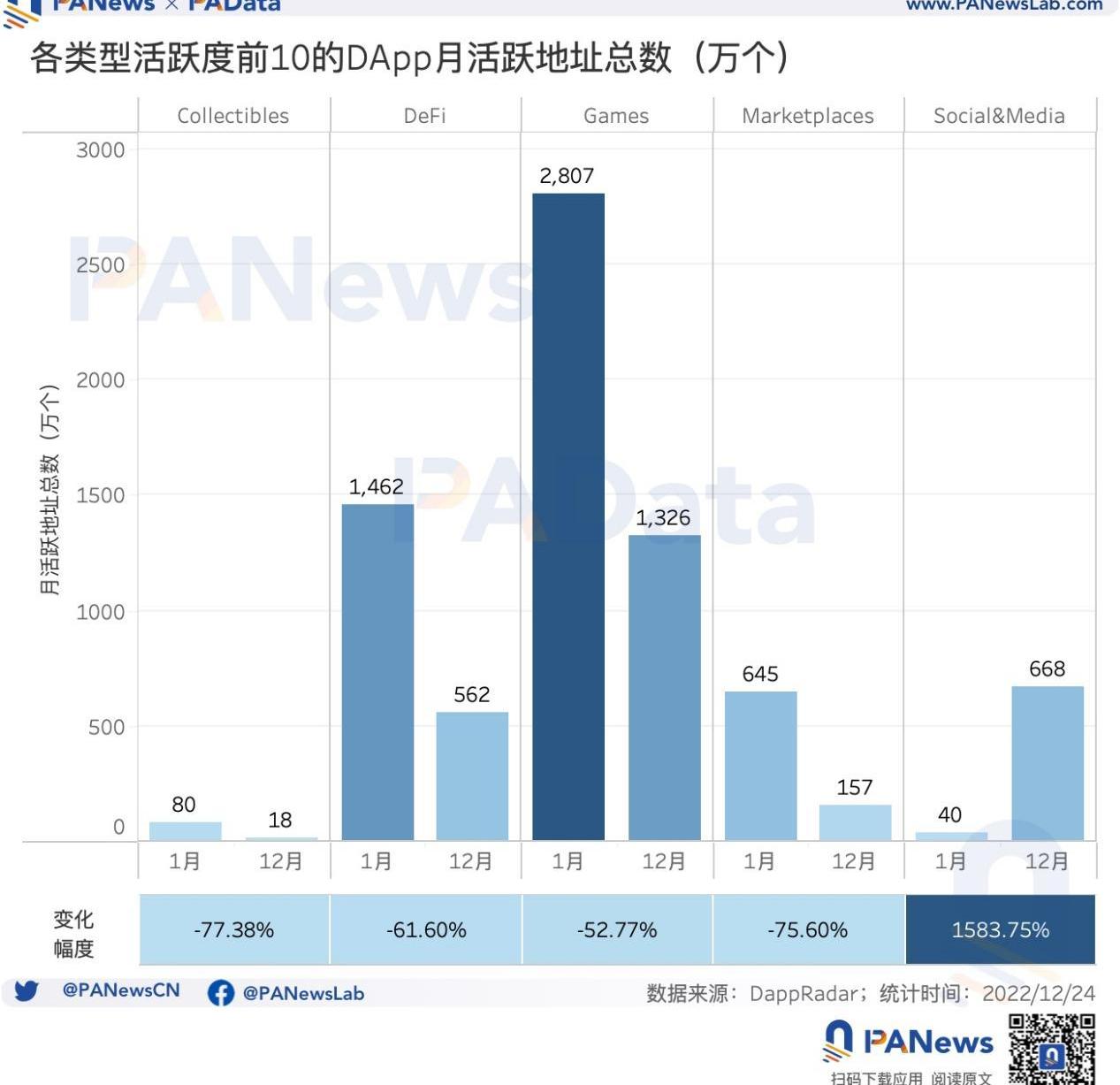

從“類型x用戶”的視角來看,5大類50個頭部DApp全年活躍地址總數約為4.55億個。其中,Games的頭部DApp全年活躍地址總數為2.45億個,為所有類型中最高。其次是DeFi,頭部DApp全年活躍地址總數為1.14億個,最低的是Collectibles,頭部DApp全年活躍地址總數只有567萬個。

并且,Collectibles頭部應用的活躍地址差距不大,分布較為集中,單個頭部DApp年活躍地址的中位數只有8.13萬個,最高也只有320萬個。同樣單個頭部DApp年活躍地址較低的還有Social&Media,中位數約為27.19萬個。相反,Games和DeFi頭部應用的年活躍地址就多很多了,中位數分為達到了974.43萬個和298.43萬個,同時最大值都突破了8000萬個。而Marketplaces的特點是頭部應用之間的差異很大,所以盡管年活躍地的最大值突破了3600萬個,但中位數只有144.61萬個。另外,從各類別頭部應用活躍地址的變化來看,有一點特別值得關注。即今年只有Social&Media頭部應用的活躍地址呈上漲趨勢,從1月累計40萬個活躍地址上漲至12月累計668萬個活躍地址,全年漲幅達到1583.75%。而其他4個類別的DApp全年活躍地址都呈下降趨勢,1月至12月累計活躍地址的降幅在50%-80%之間。

動態 | 本體推出dApp Store:近日,本體(Ontology)宣布推出“Renaissance 激勵計劃”dApp Store 激勵模型,構建屬于開發者的區塊鏈平臺生態。[2018/12/19]

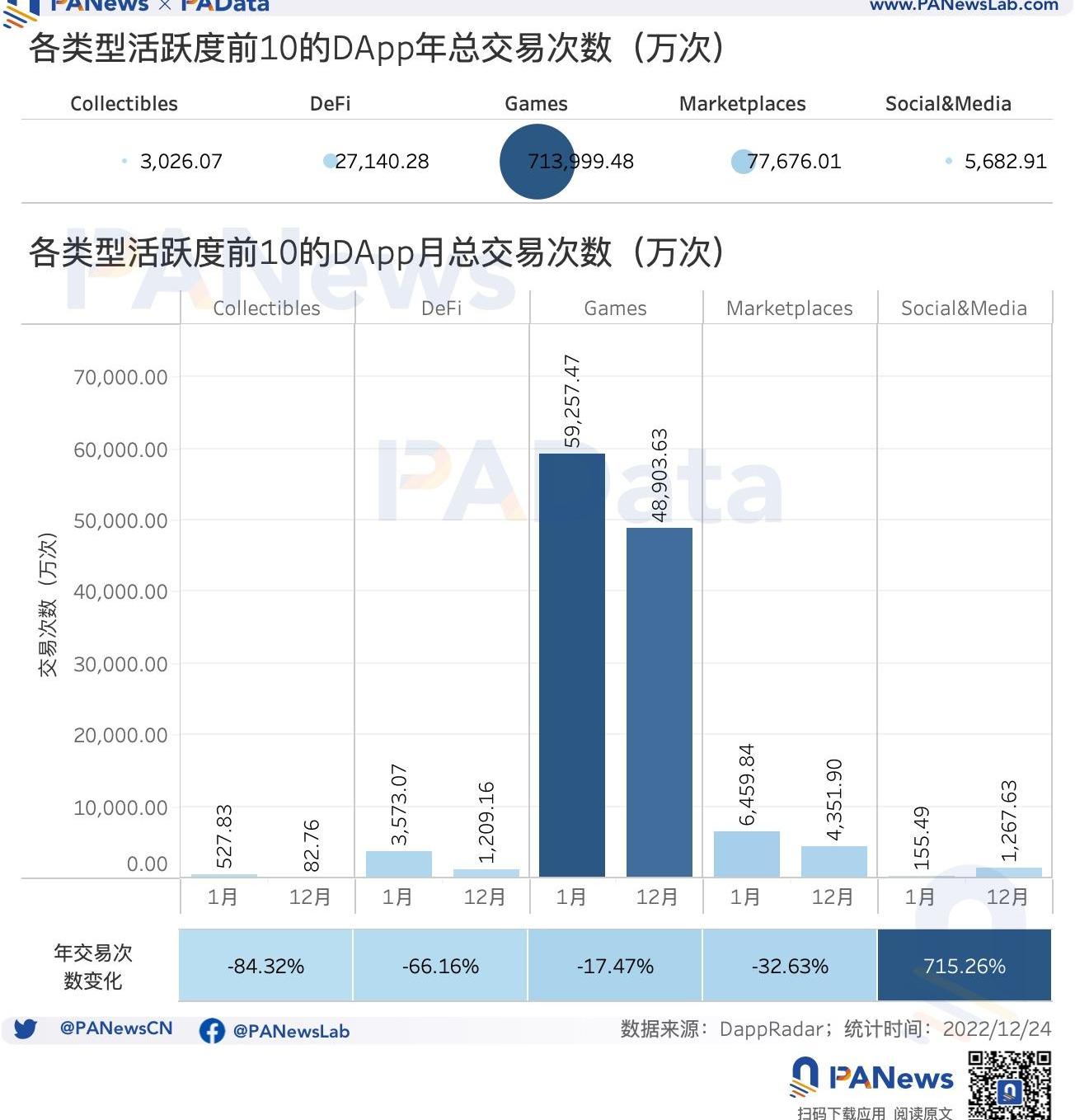

另外,交易次數和交易金額也是用戶行為模式的一個方面。從交易次數來看,5大類50個頭部DApp全年總交易次數約為82.75億次。其中,Games的頭部DApp全年總交易次數最高,約為71.40億次,約為總數的86%。其次是Marketplaces,頭部DApp全年總交易次數約為7.77億次。Collectibles和Social&Mediia頭部DApp的全年總交易次數較低,分別只有3026萬次和5682萬次。這與應用類型本身的特性有關,Games具有超高頻交互特征,而Collectibles和Social&Media通常在鑄造NFT時需要交互,交互頻率較低。

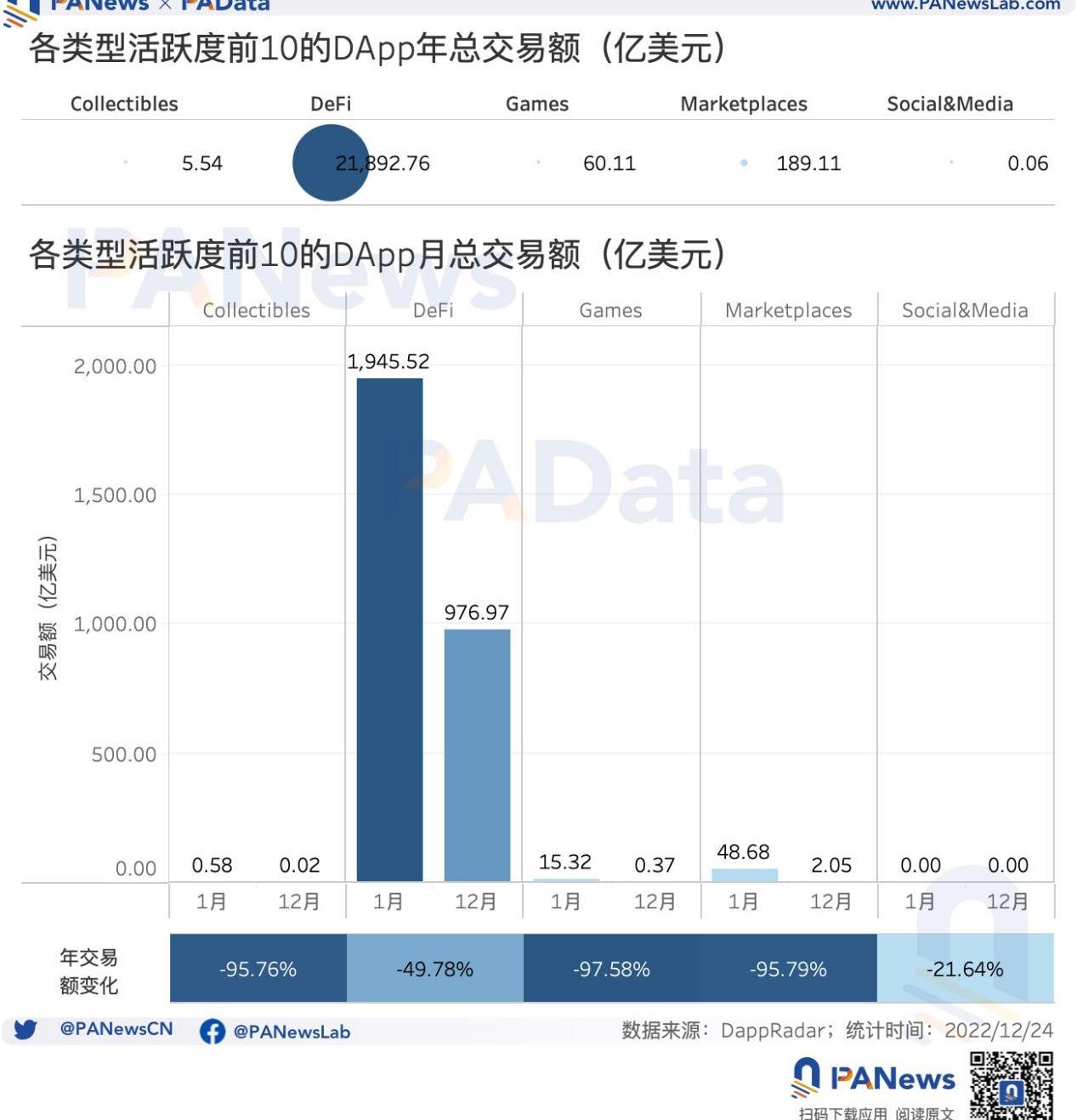

從交易次數的全年變化來看,同樣只有Social&Media在增長,其頭部DApp的總交易次數從1月的155.49萬次上漲至12月的1267.63萬次,全年漲幅達到715.26%。而其他4類則都有不同程度的下降,其中Games的頭部DApp總交易次數從1月至12月下降了17.47%,跌幅較小,同期Collectibles的總交易次數跌幅較大,超過了84%。從交易金額來看,5大類50個頭部DApp全年總交易金額約為2.21萬億美元。其中,DeFi頭部DApp的年總交易額約為2.19萬億,約占總額的99%。其他類的DApp交易額都很小,其中最小的Social&Meida全年頭部DApp的交易總額只有600萬美元左右。結合交易次數,可以看到,Games的用戶行為特征表現為明顯的小額超高頻交互,DeFi則是超高額中頻交互,而Collectibles和Socia&Media都是超小額超低頻交互。

受到市場整體環境的影響,5大類頭部DApp全年交易總額都呈顯著的下降趨勢,其中,Collectibles、Games、Marketplaces三大類1月至12月交易總額的跌幅都在95%以上。同期跌幅最低的是Social&Media,約為20%。頭部應用月均開發者人數437人,月均總營收大幅度下跌至2400萬美元

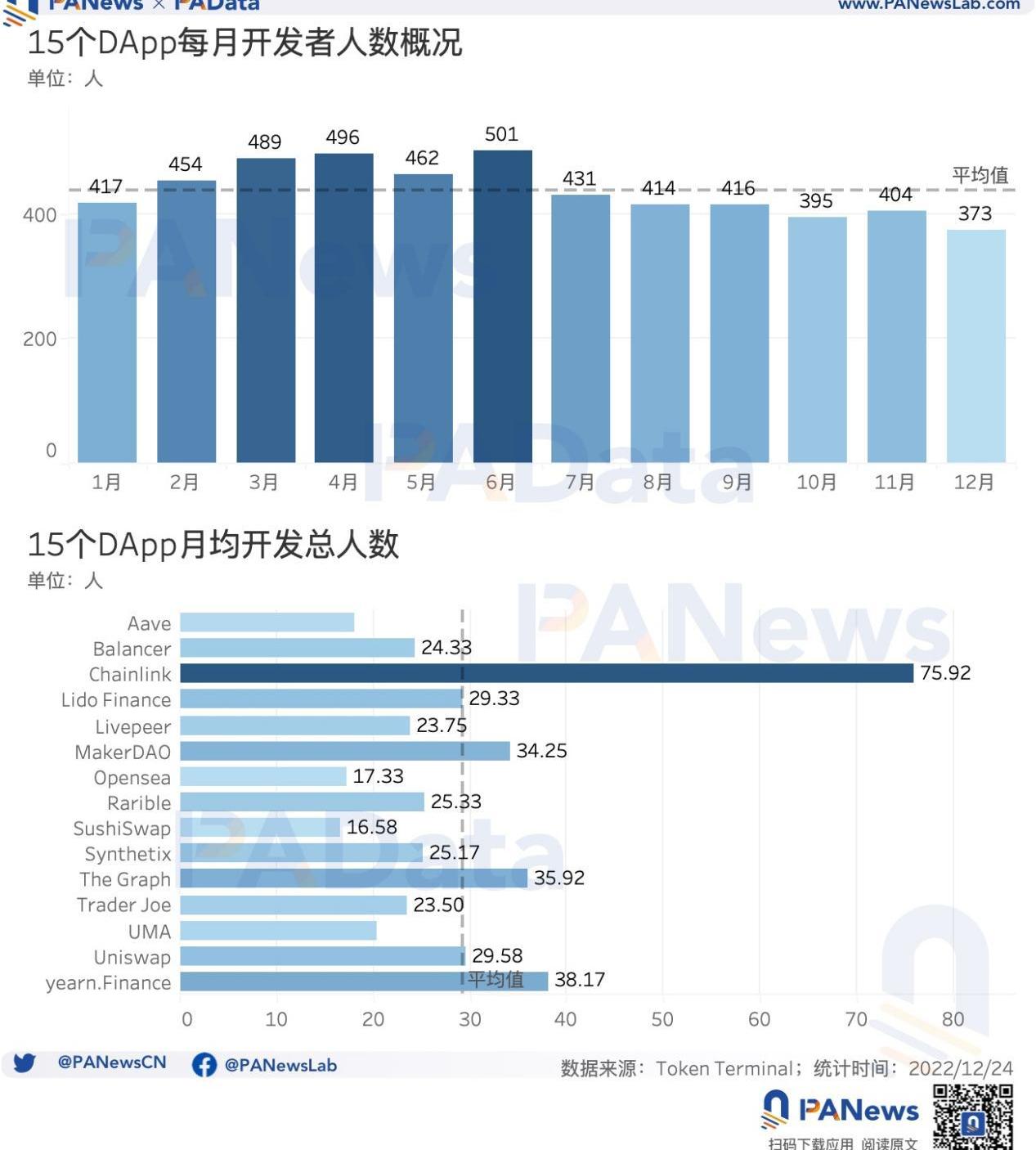

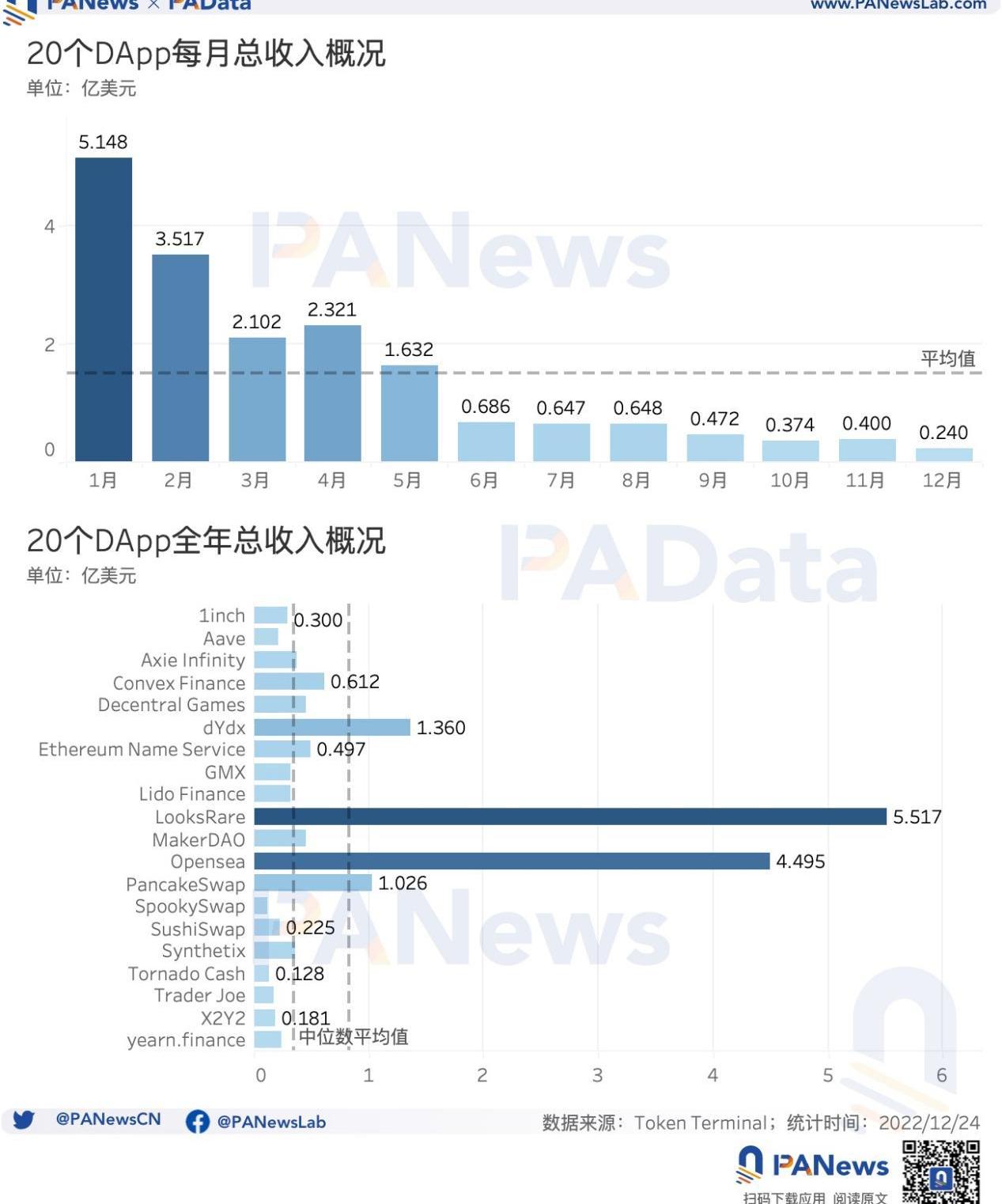

最后,PAData還統計了頭部應用的開發和營收情況。根據TokenTerminal的數據,開發人數較多的15個DApp包括Chainlink、yearn.Finance、TheGraph、MakerDAO、Uniswap、LidoFinance、Rarible、Synthetix、Balancer、TraderJoe、Livepeer、UMA、Aave、Opensea、SushiSwap。15個DApp月均總開發人數約為437人,其中上半年每月開發總人數高于下半年,換言之,上半年開發活躍度高于下半年。總體上,全年開發活躍度呈下降趨勢。其中,3月、4月、6月是全年開發活躍度較高的時間段,每月開發總人數都在480人以上。而10月和12月則是全年開發活躍較低的時間段,每月開發總人數都在400人以下。

從單個DApp來看,全年平均每個DApp每月總人數約為29人。其中,Chainlink最高,月均開發總人數達到了75人。其次,MakerDAO、TheGraph和yearn.Finance的月均開發總人數也較高,都超過了30人。同樣根據TokenTerminal的數據,累計總營收較高的20個DApp包括LooksRare、Opensea、dYdX、PancakeSwap、ConvexFinance、EthereumNameService、MakerDAO、DecentralGames、AxieInfinity、Synthetix、GMX、LidoFinance、1inch、yearn.finance、SushiSwap、Aave、TraderJoe、X2Y2、TornadoCash、SpookySwap。20個DApp月均總營收約為1.52億美元,并且全年呈現顯著的下降趨勢。1月總營收高達5.15億美元,但12月總營收已下跌至0.24億美元,全年跌幅達到95.34%。6月以后,20個DApp的單月總營收就始終沒超過7000萬美元,可見,DApp營收情況受到市場整體環境震蕩的影響較大。

從單個DApp來看,LooksRare和Opensea這兩個NFT交易市場是全年總營收最高的DApp,分別達到了5.52億美元和4.50億美元。但除此之外,其他DApp的全年總營收則低很多,超過1億美元的只有dYdX和PancakeSwap這兩個DeFi類DApp。20個DApp全年總營收的平均值約為0.83億美元,但如果剔除極端高值的影響,考慮中位數的話就只有0.35億美元。總的來說,頭部DApp的營收表現還是相對不錯的。

Tags:DAPPAPPDAPDEFAdappter TokenApple Finance區塊鏈dapp開發白富美DeFi Wizard

風投機構或將為自己的不當投資行為付出代價了。近期,美SEC正制定新規擬使投資者更容易就VC未盡職調查、不良投資等行為進行起訴,該提案最早可能于本季度完成.

1900/1/1 0:00:00對于比特幣礦企來說,2022年無疑是一場風暴。美聯儲加息增加了資金成本、比特幣網絡算力“頑固性”上漲和價格暴跌導致企業管理策略失效,最終導致開采比特幣所得利潤變得越來越低.

1900/1/1 0:00:00這是「StephanLiveraPodcast」主持人兼SwanBitcoinInternational董事總經理StephanLivera的評論文章.

1900/1/1 0:00:00要點:KuCoinLabs將啟動首期孵化計劃,選拔優秀項目參與為期八周的孵化培訓。KuCoinLabs孵化計劃旨在幫助區塊鏈和加密貨幣行業初創團隊健康、高效成長,推動Web3和區塊鏈技術的發展.

1900/1/1 0:00:002022年,受到美聯儲連續放鷹,全球流通性緊縮的影響,比特幣結束了此前兩年持續上漲的牛市行情,轉而進入了震蕩下行的熊市行情.

1900/1/1 0:00:00公鏈是加密世界經久不衰的主流敘事,即使目前有30+的主流Layer1,運行著上百萬+的各類DeFi、NFT、GameFi和SociaFi等DApp,但這個賽道仍顯得極為早期.

1900/1/1 0:00:00