BTC/HKD+0.63%

BTC/HKD+0.63% ETH/HKD+0.34%

ETH/HKD+0.34% LTC/HKD+1.05%

LTC/HKD+1.05% DOT/HKD+4.89%

DOT/HKD+4.89% ADA/HKD-1.34%

ADA/HKD-1.34% SOL/HKD+2.24%

SOL/HKD+2.24% XRP/HKD-0.51%

XRP/HKD-0.51% DOGE/US+1.93%

DOGE/US+1.93%原文作者:DyoHu@Axia8Ventures

原文來源:Mirror

本篇文章價值

當前?NFT?市場已經到達百億美金,然而NFT抵押借貸的估值多低于一億美金,巨大的價值落差隱含了巨大的機會。

本篇文章會討論為何當前NFT抵押借貸主流的P2P模式不慍不火,以及為什么我認為資金池模式會創造新的范式,解放當前99%閑置在錢包的NFT,并開啟NFT抵押借貸的賽道。

本文內容

NFT?抵押借貸賽道規模

為什么當前Peer-to-Peer模式沒有很好的解決問題

為何我認為資金池模式是更好的方式以及如何運作

兩個模式分別有哪些項目值得關注

文章太長可以直接跳到?3?與?4?的結論。

賽道規模

NFT抵押借貸意思是NFT擁有者將自己的NFT作為抵押品,向資金提供方借錢出來。

NFT?要能作為抵押資產,必須要滿足:

足夠的價值共識:市場都認定該?NFT?系列有價值,對其價格有信心,不會短期的價格波動就崩盤,同時資金提供人愿意獲得抵押品

足夠的需求方與交易量:有價無市,缺乏換手率會導致無法即時清算?NFT?,造成資金提供方的潛在損失

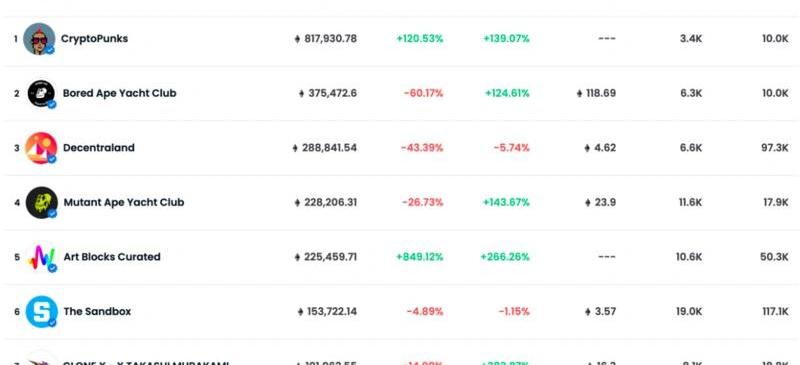

Opeasea上超過10萬?ETH?volume的系列有七個,CryptoPunks/BAYC/MAYC/ArtBlocks/CloneX/?Decentraland?/SandBox。光是這七個系列已經是100億美金的市場,同樣也是NFT抵押借貸項目的市場規模。

吉林高院:探索區塊鏈技術與執行工作深度融合 破解執行難題:11月22日消息,為有效推進“切實解決執行難”工作,吉林省高級人民法院積極探索區塊鏈技術在法院執行環節的應用場景,將區塊鏈技術作為智慧法院建設新的著力點。繼“智能審執銜接”“生道執行”“電子封條”等區塊鏈場景先后應用,2021年吉林高院在“區塊鏈+執行”創新業務應用場景方面持續發力,易執行-線索智能分析平臺于3月份應運而生,并完成集中試點和上線應用,助力“切實解決執行難”提效增速。(北方法制報)[2021/11/22 7:04:45]

Openseadata-2022/2/1

2022?年勢必會出現其他頭部項目以及更多資金涌入,?Solv?Protocol?這種有明確價格的?FinancialVoucherNFT?也會開始發力。我認為2022年NFT頭部項目能達到200億美金以上的市值,NFT抵押借貸的項目也能出現數十億美金市值的項目。

為什么當前Peer-to-Peer模式沒有很好的解決問題

Peer-to-Peer模式介紹

NFT?作為抵押品最大的問題就是怎么定價,每個?NFT?有不同的稀有度導致價格不一。因此當前的?NFT?抵押借貸多為?Peer-to-Peer?模式,讓?NFT擁有者與資金提供方在協議上溝通雙方能接受的價格,項目作為平臺促成交易。

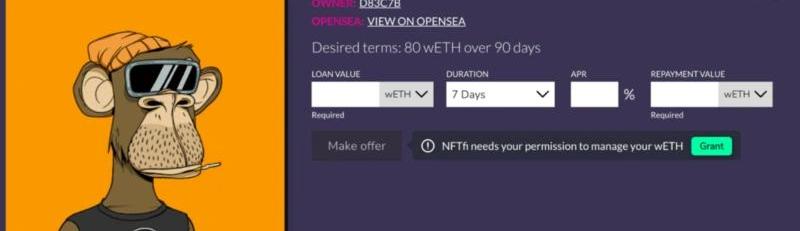

以當前較成熟的P2P平臺?NFTfi.com?為例,使用流程為?NFT?擁有者抵押?NFT?到平臺,填寫想貸的金額與期間。

資金提供方可以在平臺瀏覽各個?NFT?期望的借款金額,資金提供方提交他愿意提供的貸款金額以及要求的利息。

整個流程就像是拍賣,?NTF?擁有者從數個資金提供方的條款中從中選出一個他能接受的方案完成交易,借款到期后需償還本金與利息來取回智能合約中的?NFT,否則?NFT?會從智能合約中轉移給資金提供方。

最高法:推進區塊鏈等技術在知識產權審判和司法工作中深度應用:11月9日消息,最高人民法院副院長楊萬明在新聞發布會上通報,《最高人民法院關于支持和保障深圳建設中國特色社會主義先行示范區的意見》由最高人民法院黨組會審議通過,今天發布實施。《意見》指出將完善技術事實查明認定體系,推進區塊鏈技術在知識產權審判中的廣泛應用;全面推進區塊鏈等信息技術在司法工作中的深度應用,提高司法工作智能化水平,全面加強智慧法院建設。加強數字貨幣、移動支付、與港澳金融市場和金融(基金)產品互認等法律問題研究,服務保障深圳金融業創新發展。(最高人民法院官網)[2020/11/9 12:04:31]

P2P的優勢

取得當前市場共識價格

由于?NFT?的獨特性,?P2P?的機制能解決任何?NFT?的價格問題,由資金提供方來鑒價并報價,收益風險都取決于資金提供方的判斷能力。尤其是對于稀有度高,遠高于地板價的?NFT?或是交易量少的NFT,更需要?P2P?模式來給到市場當下合適的價格。

適用各種NFT

不管是主流還是小眾NFT,收藏品還是游戲道具,只要有供需就能透過P2P完成交易,延展性最強。

P2P的缺點

交易流程長

NFT擁有者上架后只能等待別人報價,不知道什么時候會有人提交報價,需要不斷回去察看,每個NFT擁有者都希望有多個報價來比較,交易時間通常以日計算。

許多時候抵押借款就是當下有急需,P2P?模式在交易媒合上只能透過增加資金提供方數量等手段優化交易時間的體驗,但本質上依然無法加速。對于有急需用錢的NFT擁有者而言,這種不確定性的體驗較不友善,可能被迫接受條件惡劣的?offer。

具備專業鑒賞NFT擁有者的數量少,利息高

P2P?模式會勸退大多數有興趣但缺乏專業鑒價能力的資金提供方。P2P?模式資金提供方本身就要具備專業鑒價能力,對于能力要求很高,給錯報價就需要承擔清算后虧錢的風險。

中共中央:推動數字經濟和實體經濟深度融合 打造具有國際競爭力的數字產業集群:11月3日,《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》提出,加快數字化發展。發展數字經濟,推進數字產業化和產業數字化,推動數字經濟和實體經濟深度融合,打造具有國際競爭力的數字產業集群。加強數字社會、數字政府建設,提升公共服務、社會治理等數字化智能化水平。建立數據資源產權、交易流通、跨境傳輸和安全保護等基礎制度和標準規范,推動數據資源開發利用。擴大基礎公共信息數據有序開放,建設國家數據統一共享開放平臺。保障國家數據安全,加強個人信息保護。提升全民數字技能,實現信息服務全覆蓋。積極參與數字領域國際規則和標準制定。(財聯社)[2020/11/3 11:33:28]

能看懂整個系列每個?NFT?價值區間的NFT擁有者屈指可數,因此除了BAYC/CryptoPunks/ArtBlock,其他即使是MAYC/Axie/SandBox,基本都是無人報價。

然而即使是?BAYC/CryptoPunks?也只有個位數報價,資金提供者要求的利息通常在到30-40%?之間,甚至60%-100%也能見到。對于借款者而言,除非能確保期間內有辦法帶來更高的收益,否則有較高的損失風險,大幅影響供給的意愿。

P2P平臺宣傳資金提供方獲得超高?APY?來吸引更多人提供資金,減少交易時間,但等于?NFT?供給方需要支付高昂利息,對整個模式最關鍵的NFT提供者體驗不佳。

平臺交易金額小,且借貸資金無法留在協議上

P2P?對于資金提供方不友好的地方在于放貸的金額受限于?NFT?數量與價值,報價offer還需要跟其他bidder?競爭拍賣,不確定在什么期間會有結論,需要一直回到平臺檢視。最后沒被?NFT擁有者選中還要承受資金的時間成本。

同時無法將資金一直留在協議生息,必須不斷到平臺找新項目出價,只能留住重度用戶。

蘇交科與阿里云宣布合作 推動區塊鏈等技術與交通深度融合:6月1日,蘇交科集團與阿里云簽署正式合作協議。雙方宣布在智慧交通、交通行業信息化等領域展開緊密合作,推動數據技術、人工智能、區塊鏈等云計算新技術與交通行業深度融合。(證券時報e公司)[2020/6/2]

總結

P2P?邏輯上的確完美解決?NFT?價格不一的問題,但是資金使用效率低,交易時間久以及高利息是明顯的缺點。

因此我認為P2P?最適合的場景可能在高價值?NFT?,長尾?NFT?等。同時NFT擁有者沒有急用錢,可以有幾天的時間等待。或是像?Kyoko?提供?GuildtoGuild/?DaotoDao?這種P2P的大額借貸服務以及專注在長尾的游戲道具。對于一般的場景與用戶,?P2P?的機制用戶體驗還有比較多改善空間,這也是我看好資金池模式的原因。

為何我認為資金池模式是更好的方式以及如何運作

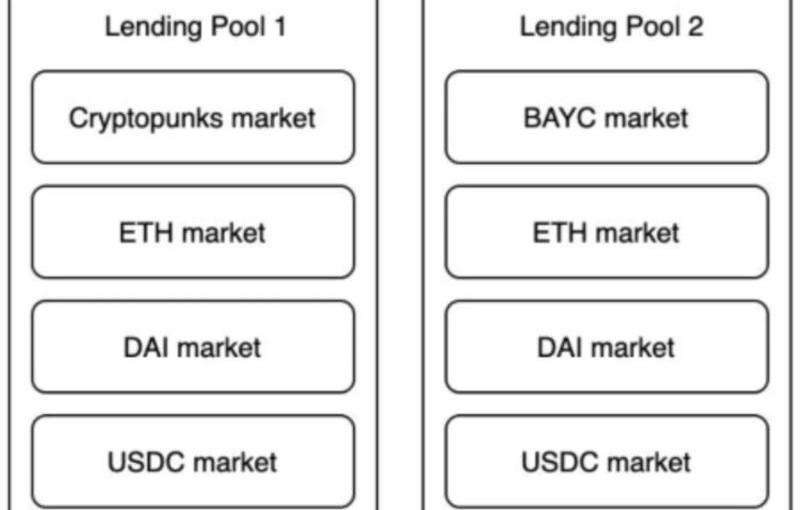

資金池模式中,NFT擁有者在超額抵押NFT到池子后可以馬上借出貸款,整個流程就像使用?AAVE/?Compound?一樣。

另外一方面,想賺取利息的資金提供方可以將自己的穩定幣或是?ETH?放入池子生息,NFT擁有者支付的利息多寡取決該池子的借貸資金量與NFT供給,若NFT擁有者還不出錢或是?NFT?價格跌至清算線,?NFT?會被放到?Opeasea?拍賣,并將資金返回給資金提供方。

預言機問題

資金池模式怎么給?NFT?定價-

當前的解決方案基本都是用根據鏈上數據做?TWAP?,剔除極端值并用一段時間的地板價做平均。也就是說不管你這個?NFT?在系列中多稀有,一律使用地板價作為其價值,同時透過這個方式防止價格被操縱。

資金池模式的優點

交易完成快且借出金額明確

Crypto?大部分借貸的用途就是炒幣,炒幣看重時機同時知道有多少資金能投入。資金池模式讓?Punks?跟?BYAC?用戶只要有借貸需求,抵押馬上可以獲得明確金額的貸款去投資,不需要等待價格發現。

麥迪森控股:推進區塊鏈深度合作,加快驅動戰略轉型:繼4月3日,麥迪森控股發布日本著名虛擬貨幣交易平臺BIT Point股權收購計劃后,又有重大動作。今天上午8點,集團再發公告,就此次交易合作事項進一步做出補充說明,根據公告顯示,集團與BIT Point已就虛擬貨幣交易平臺以及相關業務的投資布局與發展具體計劃簽署一致協議。麥迪森控股集團借助BitPoint在虛擬貨幣業務的技術積累以及在海外市場的資源優勢,完成業務戰略加速轉型,并實現自身快速發展盈利可期。[2018/4/17]

低且穩定的利息,資金能留在協議上

資金池能解放大量的借貸資金。有許多人能理解?BAYC?跟?CryptoPunks?的價值,但能分辨每個?NFT?價值的人可能不到?5%?。資金池模式讓所有對系列有共識的人,都能提供資金到池子里賺取利息。相比與?P2P?模式,協議的借貸資金量能有顯著的提升,我預測這也會讓NFT擁有者利息從?P2P?模式動輒?30%-100%?的利息能穩定的降成?10%-20%?。

最后,資金可以留在協議上生息,不需要頻繁回來看出價。

資金池模式的缺點與風險

最明顯的就是無法給到地板價以上的?NFT?更公允的借款金額,讓離地板價越遠的?NFT?越不愿意使用,這部分當前無法解決,未來可能是對有特定稀有部位的NFT們另開一個池子,用地板價+X%的方式解決,也因此我認為高稀有度NFT不是資金池現在最主要的服務對象

再來最大的風險就是價格操控或急跌,可以分成幾個場景-

NFT?價格快速下跌:

如果?NFT?系列下跌速度過快,NFT?被大量清算掛在交易市場,導致恐慌繼續下跌,NFT?賣不掉導致借款人損失。這也是我認為資金池模式當前更適合具有強共識的NFT系列,確保被清算時有人等著收購。

協議惡意攻擊:

另一個常見的擔憂是如果有用戶不斷遠低于地板價左手賣右手,可能導致地板價被操控快速下跌,影響協議參與者利益,即使對黑客沒有利益。

TWAP用多個時間維度作為數據采樣來源,同時剔除極端值,做出的綜合地板價,同時同個NFT時間內多次交易都只能被判定一次來避免被攻擊。

拉高價格后借貸并故意清算:

大戶在時間內用多個?NFT?左手賣右手,大幅拉升地板價,之后到池子大量借款并不還錢,讓協議清算不值這么多錢的NFT。對于長尾NFT系列尤其容易。因此資金池模式對于非主流的NFT的確風險較大,可預見這類項目資金提供方利息會更高,投資人需要更謹慎。

至于?BAYC?與?CryptoPunks?等主流項目?,池子抵押率假設是?30%?,?50ETH?地板價可以借出?15ETH?。如果想透過拉抬地板價借款來獲利,即使大戶之間勾結,依然要需要拉升到?150ETH?以上才有賺頭,同時還要建立在?BAYC?內在價值就是?50ETH?不會再漲的前提,成本遠收益更大。

智能合約風險:

資金池模式畢竟較為復雜,即使多數邏輯與CompoundAAVE類似,仍有智能合約的風險。

資金池與?P2P?模式的總結

當下大多數的?NFT?都沒有做抵押借貸的價值,因為清算了也沒人要,多數?NFT?在2022年依然沒有轉手率。P2P理論上可以服務所有NFT,然而當前缺乏足夠的資金提供方以及優質?NFT供給,只有?BAYC/CryptoPunks?等系列有人報價,其他系列都沒有足夠的專業鑒價方。相比于P2P模式,資金池對資金提供方門檻的降低讓它能服務更廣的主流NFT系列。

因此這階段NFT抵押借貸項目的關鍵就在于誰能拿到最多的主流項目供給,誰能服務更多的主流系列。在存量市場里,你的協議多拿到一個?BAYC?,另一個協議就少了一個供給。快速占據主流NFT供給帶動借貸資金,壓低利息形成正循環,建立優勢。這也是我認為在當前的市場樣貌我更看好資金池模式能帶動NFT抵押借貸市場的爆發,根本的原因在于能真正吸引藍籌NFT供給進入金融市場。

兩個模式分別有哪些項目值得關注

資金池模式

Drops

二月上線NFT抵押借貸資金池,上線BAYC/CryptoPunks池。當前全稀釋市值約在?3000萬美金。

Wise

有原有業務,以太坊投資工具,已發幣,市值未知。Q1會推出?P2P?的借貸服務,有做資金池的規劃。

P2P模式項目

多數都沒有發幣,許多項目有原本其他業務。

Arcade

PanteraCapital投資,內測中。

NFTfi

當前?P2P?已上線且最成熟的市場,未發幣。

Nexo

中心化借貸平臺,三箭投資。推出中心化?NFT?抵押借貸服務,最高能借20%的報價,市值11億美金,FDV20億美金。

其他項目

Vera

用戶可以借錢買?NFT?并固定支付給資金提供方利息,市值?580?萬,FDV1.62億美金。

Jpeg'd

抵押NFT后可以從池子獲得協議提供的PUSD,抵押率32%,未發幣。

Muse

有個給程序員使用的?NFTflashloan?專案,允許閃電貸借貸。

Bunchy

十月開始停止更新,不確定進度。

BridegeSplit

Solana項目,CB/Solana/Jump投資,機制還不明確

如何驗證?NFT?抵押借貸項目是否成功

當下的判斷是主觀且靜態的,然而市場變化是動態的,判斷是否正確,是否有新的影響因素,項目能不能做運營起來都需要時間持續驗證。

頭像NFT抵押借貸是不是剛需

當前NFT抵押市場都是瞄準頭部的NFT,但這些頭像與土地究竟長期來說有沒有足夠的流動性與好的定價當前其實是個問號。P2P模式不溫不火是因為使用體驗不好還是多數頭部NFT?買家沒有這個需求,就像有錢人不會將自己的名畫抵押借貸一樣。

主流NFT供給數量

最需要觀察的數據為主流?NFT?供給數量,當前的市場只有主流項目有抵押借貸價值,主流項目NFT主要流向哪個協議,就會是賽道的龍頭項目。

主流NFT社群討論度

主流NFT項目都是自成一個社群,產品如果打中社群痛點,勢必有足夠的討論聲量。

能否服務更多的系列

最后是加分項,能否將除了?BAYC/CryptoPunks?以外的?NFT?系列做起來,有真實足夠的供給與需求。

此幾項是項目方產品上線后驗證思考的判斷維度。

未來判斷

NFT?抵押借貸賽道更多還是切入角度與運營能力之分。資金池當前最適合主流的系列,P2P在整體NFT買賣家數量足夠后,什么系列什么場景都適用,延展性更強。

因此我認為未來?P2P?模式的協議可能增加資金池模式,資金池模式的可能增加?P2P?模塊,讓不同需求的借貸雙方都能在一個協議滿足。

NFT?抵押借貸是能協助?NFT?項目穩住地板價以及增加其價值的,一個項目如果持有能確保在借貸協議借錢同時獲得協議代幣獎勵,對于買家有更多的誘因參與。

因此抵押借貸協議如果有?DAO?且允許代幣持有者投票要新增哪個?NFT?系列,以及根據票數決定池子代幣獎勵,也有機會像?Curve?一樣讓各個?NFT?項目方進行代幣投票權的競爭。

于頭像與土地是不是最適合的做抵押借貸的也需要時間驗證,至少土地NFT?我認為可能更適合?IQProtocol?提供的NFT租賃而不是抵押借貸。

我認為游戲資產也是抵押借貸優質的標的,只是這個市場還需要等待?GameFi?行業本身發展,因此?Kyoko?也是我比較關注的項目。

原作者:TanyoGochev?原標題:《BitDAO:WhatYouNeedtoKnowAbouttheInvestmentDAOwithBillionsinAssets》 編譯:李澤祎.

1900/1/1 0:00:00鏈捕手消息,TokenPocket投資孵化的Web3.0社交協議5Degrees已正式上線,該協議兼容ERC-1155標準,兼備足夠易用、無需許可以及可組合性三大特點.

1900/1/1 0:00:00原作者:RamshreyasRao原標題:《BundlingandUnbundling,1inchby1inch》 編譯:胡韜,鏈捕手 在7個受支持的區塊鏈中聚合了超過188個流動性來源.

1900/1/1 0:00:00鏈捕手消息,據TheBlock援引內部文件報道,多簽錢包管理工具GnosisSafe管理者SafeFoundation計劃將其治理代幣SAFE總供應量的8%出售給戰略投資者.

1900/1/1 0:00:00來源:CoinBureau編譯:0xbread,TechFlow人們常說,加密貨幣的未來是多鏈的.

1900/1/1 0:00:00撰文:DylanOliviaHunzeker 編譯:TechFlow 加密風險投資在外界看來往往顯得很模糊,而且很多人認為它是加密空間中最具競爭力和最殘酷的分支之一.

1900/1/1 0:00:00