BTC/HKD-0.48%

BTC/HKD-0.48% ETH/HKD-0.8%

ETH/HKD-0.8% LTC/HKD+0.76%

LTC/HKD+0.76% DOT/HKD-0.81%

DOT/HKD-0.81% ADA/HKD-0.36%

ADA/HKD-0.36% SOL/HKD-1.43%

SOL/HKD-1.43% XRP/HKD-0.8%

XRP/HKD-0.8% DOGE/US+1.19%

DOGE/US+1.19%今天,我們已經發現付款方式的習慣和模式正在改變。雖然現金還是普遍存在于我們生活當中,但是在新一代年輕當中,現金支付已經不是這代人的主要支付手段,它正在被電子支付和數字支付以及其他不同類型的支付所取代。

據統計,截至2017年,在瑞典就交易總數而言,只有15-20%的零售支付是以現金形式進行的,而在 2010年,它約占所有零售支付的60%;在我國,2017年線下消費支付中,手機支付占比超過了65%,2018年第三方支付交易總規模將達到312.4萬億元,同比增長42.8%。

同時,支付系統模式除了受支付習慣以及個人偏好影響之外,毛球科技認為,現在還有其他趨勢對支付系統產生重大影響。

首先是“物聯網”。“物理設備、車輛、家用電器和其他嵌入電子、軟件、傳感器、執行器和連通性的物品的網絡,使這些東西能夠連接和交換數據”以及相關的機器對機器(M2M)支付,這些聯網設備無需人工協助即可自動執行支付。

其他的影響因素還有很多,比如“虛擬經濟”——數字數據和內容的商業使用和貿易;新的購買模式,客戶希望更方便的小額支付和即時處理,并且對數據隱私保護的需求增加。

所以上面的因素以及趨勢相結合,伴隨著向數字支付的方式進行大規模轉變,將推動點對點、7x24小時、快速且成本低的支付系統發展。

這樣的支付系統的最初想法是建立在區塊鏈技術上,它可以在沒有第三方的存在下直接進行資產交換和轉移,基于這種想法,不同的機構和組織創建了加密貨幣,并以此作為中心的全新支付系統。

英國FCA數字沙盒將于8月1日永久開放:金色財經報道,英國金融市場行為監管局(FCA)周四在其網站上表示,該監管機構計劃為公司提供一個數字沙盒或測試環境,以查看其產品在早期開發階段的表現。數字沙盒將于2023年8月1日永久開放。目前,該平臺僅暫時向參與試點和TechSprint的人員開放。

該沙盒于2020年開始試運行,在其2次試點中,它被用來評估可持續發展績效,包括環保的去中心化賬本。知情人士稱,FCA的產品可以配置為支持多種分布式賬本和數字資產用例,例如在網絡之間建立互操作性。[2023/7/20 11:07:20]

雖然這種全新的支付解決方案一開始看起來非常有趣和夸時代性,但是經過多年的發展,也出現了許多問題(例如波動較大、卷款跑路、交易繁瑣、彼此獨立等),所以就目前而言,這類支付方式想要被廣泛的使用幾乎是不現實的。

基于以上問題,有些機構或人就誕生了發行私人“穩定幣”或由中央銀行掛鉤的加密貨幣的想法,這樣就可以避免波動較大、匯率無保證等問題。但從貨幣角度來看,與中央銀行掛鉤大型貨幣的概念是不可行的,而且到目前為止,也證明了私人發行的“穩定幣”要么胎死腹中,要么數量微不足道。

而USDT/PAX等穩定幣的應用成功讓大家發現私人穩定幣只有與各市場的主要商業銀行合作下,才能成為被廣泛接受的支付系統的一部分。

另外一點,現在因為各國都不承認各類加密貨幣的貨幣屬性,同時,因為加密貨幣的一些洗錢等非法活動、客戶信息保護不足以及監管力度越來越多等情況,在現在大多數情況下,私人機構發現的加密貨幣僅只能作為投機資產,而不是典型的支付手段,除了像在一些非法活動(例如購買、網絡詐騙、網絡賭博等)外,可以作為支付手段。

數據:1月NFT借貸超1.8萬枚ETH,創自2022年5月以來最高水平:金色財經報道,根據數字資產分析公司 eBit labs 最新數據報告顯示,NFT 借貸規模在今年一月大幅上漲并創下自2022年5月以來最高水平,1 月首周 NFT 借貸量超過 6,000 ETH,達到九個多月以來的新高,截至發稿時整個 1 月份的借貸總額超過 18,000 ETH,約合 30,516,660 美元。

eBit labs報告指出,隨著 BAYC 地板價在 2022 年年中下降引發市場壓力并加劇對潛在清算的擔憂,最終導致流動性危機,借貸行業受到廣泛關注。分析認為主要因素是市場繁榮和 Yuga Labs 的 Dookey Dash 游戲受到熱捧,BendDAO、X2Y2 等主要 NFT 借貸平臺發放的大部分貸款都是針對“無聊猿” Bored Apes 的,BAYC 的短期貸款余額在 2023 年 1 月創下歷史新高。(cryptoslate)[2023/2/19 12:15:53]

要解決上述問題的一種方法就是基于與現有加密貨幣相同的邏輯,創建一個全新的中央銀行數字貨幣支付系統,我國在這點已經走在歐美國家前面。這種全新的部分去中心化支付系統將完全由中央銀行開發和管理,中央銀行將控制此類數字貨幣的發行,以及保證數字貨幣和法定貨幣之間的匯率情況,在這樣的設置下,就可以解決阻礙廣泛采用加密貨幣的問題。

Upbit運營商Dunamu三季度營業利潤同比下降76.6%至1.27億美元:11月29日消息,韓國加密貨幣交易所Upbit運營商Dunamu發布的最新報告顯示,其2022年第三季度營收為2719億韓元(約合2.05億美元),同比下降66.3%;營業利潤為1687億韓元(約合1.27億美元),同比下降76.6%;凈利潤為1599億韓元(約合1.21億美元),同比下降72.7%。與第二季度相比,該公司營業收入及營業利潤分別下降24.1%和39.3%。該公司表示,持續的全球流動性下降和資本市場整體萎縮等因素對其業績產生了影響。(Zdnet)[2022/11/29 21:10:07]

潛在的,由于其有法定職責,所有中央銀行都應該有強烈的動機來實施這一方案。首先,他們負責開發和引入安全高效的支付系統,有助于社會的整體效率和效益提高。此外,毛球科技認為,這能夠創造一種新的支付工具,可以替代實物形式的現金,而且也能夠保證其獨特的特征(例如,持有人對中央銀行的直接債券,可以保證其安全)。

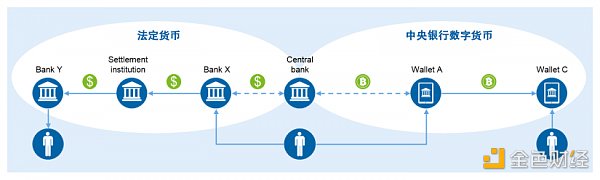

圖 1:雙貨幣系統 - 概覽

CBDC系統將是一個與法定貨幣系統平行的系統。與傳統的法定貨幣系統不同的是,CBDC系統將基于在傳統銀行系統之外持有的資產類別。所以,任何將現有的非現金資產轉換為央行數字貨幣都會導致金融資產從現有的銀行體系中流出。

Cellebrite與Chainalysis建立合作伙伴關系:金色財經報道,公共和私營部門數字智能 (DI) 解決方案公司Cellebrite與區塊鏈數據平臺 Chainalysis 建立合作伙伴關系,使客戶能夠利用區塊鏈的透明度實現調查現代化。集成解決方案將提供自動化、高效的能力和知識,以識別和評估加密貨幣風險,并將此類信息與相關案例的其他元素相關聯。[2022/7/5 1:52:32]

CBDC系統另一個顯著特點是直接在參與者之間進行支付,原則上無需第三方(如清算所、結算機構、支付系統運營商等)的參與,這可能消除目前存在于傳統支付系統中的所有中介機構以及減少銀行從中產生的收入。

目前,除了我國中央銀行已經正式發行中央數字人民幣(DCEP)外,像俄羅斯、美國、歐盟等國家都在積極試點CBDC,并根據各國情況研究此類系統的總體設計。根據CBDC最終應用設計,將對銀行有不同的影響,這種影響的強度將由這個新設計的系統的幾個特征所決定:

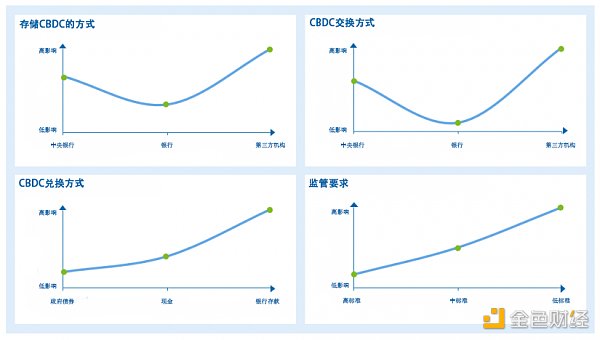

圖 2:決定CBDC系統對銀行影響的因素

1. 存儲CBDC的方法

最重要的問題之一就是CBDC將如何存儲。對于這個問題,假設有三個主要選項:1.直接存儲在中央銀行(即所有零售商戶都開設個人賬戶);2.存儲在銀行(即與現金分配方式類似,只是資產形式不容);3.存儲在各種第三方供應商(例如金融科技公司、谷歌、亞馬遜、蘋果等)作為電子錢包中的代幣。

Meebits系列NFT地板價升至4.9ETH,24小時漲幅25.64%:金色財經報道,據NFTGo.io數據顯示,Meebits系列NFT地板價現為4.9 ETH,24小時漲幅25.64%。此外,該系列24小時成交額為635.7萬美元,總市值7.9億美元。[2022/6/20 4:40:23]

上面三種方式,從銀行角度來說,影響最小的是將CBDC作為資產存儲在銀行里面;而對銀行影響最大的是客戶將CBDC保存在第三方提供商中,因為這時各種提供商有權保留CBDC,并可以提供與法定貨幣相關的額外支付服務。

2. CBDC的交換方式

與存儲CBDC的情況一樣,從銀行的角度來看,哪個實體有權將CBDC兌換成法定貨幣是至關重要的。向各種提供商開放這項服務將對銀行產生最嚴重的影響,但如果僅限于中央銀行,因為法定貨幣存款流向CBDC,也會剝奪銀行的交易處理利潤。

3. CBDC的兌換方式

關于如何獲得CBDC的方式將是影響整個金融體系和銀行的另一個重要因素。用哪種方式應該根據不同考慮來選擇,對銀行影響最小的方法是只有政府債券可以直接兌換為CBDC;更自由的方式將允許以現金購買CBDC;最有影響的方式是允許將法定貨幣的銀行存款直接兌換成CBDC。

4. 監管要求

當地監管機構為提供與CBDC相關服務(例如用于CBDC存儲、支付和交換的錢包)的最低標準將決定CBDC系統的進入壁壘,從而決定CBDC系統的競爭。

雖然在分析CBDC體系對銀行的潛在影響時,這四個特征是最重要的,但也有其他需要考慮的因素。比如,CBDC的實施方法——逐步實施還是批量實施。此外一個問題,即CBDC是否會承擔利率,如果是的話,它們與法定貨幣利率有什么不同。還有則是,現有利率水平和總體經濟形勢也將具有相當重要的意義,因為它們將引發對CBDC(被視為安全的持有資產形式)的總體需求,從而引發轉換為CBDC的資產總價值。

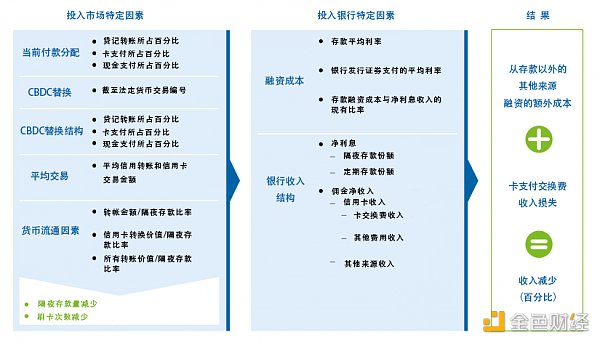

由于CBDC發行將對當前支付系統的不同參與方(銀行、結算機構、清算所、ATM 運營商、支付卡系統)有影響,波蘭華沙辦公司創建了一個模型來估計CBDC發行對銀行收入的潛在影響。為了評估這一點,他們模擬了對特定國家選定銀行的影響,同時考慮了特定市場和機構的特征。

他們的模型關鍵假設是CBDC將只是一種替代支付系統,因此,它會對銀行的盈利能力產生負面的影響,原因有兩個:

1. CBDC的發行將導致存款流失,因為銀行持有的資金將轉換為CBDC。為了維持目前的貸款業務水平,作為最便宜的融資來源的存款流出,它們將不得不被批發融資和/或債券發行所取代,后者的成本要高得多。

2. CBDC的發行將導致更多交易轉移到該系統,對應的是這將轉化為更少的卡交易數量,從而降低交換費帶來的收入。

為了評估對銀行收入的影響,該模型由兩個主要部分構成:

第一部分,它涉及選定國家的所有特定市場因素。本模型中是:當前支付拆分的結構、CBDC替代率及其結構(即CBDC將進行的所有交易的百分比和哪些類型的支付交易<現金、卡支付、信用轉賬>將被取代)、選定國家的平均支付交易價值和貨幣流通因素(即不同交易類型的交易量與隔夜存款量的比率)。基于這些值,檢索到整體隔夜存款量的減少和卡交易數量的總減少(因為其他類型的支付交易通常不會產生直接的交易收入)。

第二部分,我們考慮銀行特定的因素,即它在特定市場和收入結構中的融資成本。這兩個部分結合起來,可以計算影響銀行盈利能力的兩個因素的總體規模。

圖 3:CBDC影響評估模型

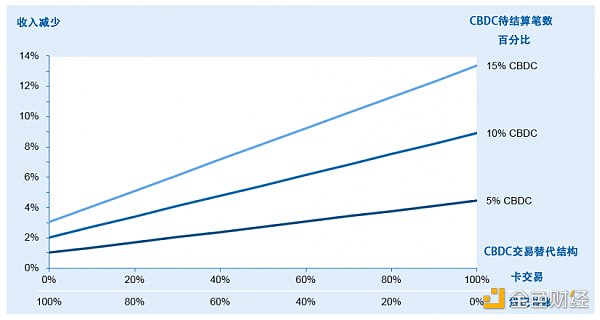

雖然這個模型可用于任何國家的任何類型的銀行,但本篇文章決定對一家瑞典主要銀行進行分析。選擇這個國家是因為瑞典的數字支付采用率是世界上最高的國家之一,中央銀行在引入CBDC方面處于領先地位。

本次模型針對不同的CBDC替代率(分別為 5%、10% 和 15%)進行了三種方案測試。瑞典采用了所有市場特定因素(例如,支付結構、交易平均價值……在本次模擬中與瑞典相同)以及選定的瑞典主要銀行的銀行特定因素。

圖 4:評估模型結果

如上圖所示,在特定情況下,在無現金交易較為普遍的國家,某一銀行更依賴于信用卡交易和零售存款融資,在假設不采取任何行動的情況下,CBDC發行可能會對其收入產生重大負面影響,特別是新交易系統將取代卡交易。

根據以上的模型評估,再鑒于當前的社會發展趨勢,CBDC的推出不能夠采用一蹴而就的形式。未來趨勢,將還是數字支付方式將被眾多國家所采用。從長遠來看,這種趨勢對銀行產生影響,所以,銀行想要減弱不利影響,毛球科技認為,可以采取下面的措施:

1. 參與CBDC系統設計:設計CBDC系統內可提供的各種服務,例如,針對消費者可以設計經典賬戶、支付方式和錢包;對于零售商等收款賬戶,設計數字貨幣收款、兌換、管理服務。

2. 發展支付卡服務:主要是不受CDBC影響的服務,例如信用卡、國外使用的多幣種卡等。

3. 為國際支付創造有吸引力的報價和解決方案,以抵消國內支付收入的減少。

4. 投資國內即時支付/RTGS系統,以提供能夠與CBDC支付方案競爭的支付解決方案。

5. 擴大公司銀行服務,以填補零售銀行業務收入缺口。

6. 考慮建立一個穩定的硬幣支付系統,作為銀行在特定市場的聯合舉措,從而建立一個有效的系統,可以減少引入CBDC的需求,同時確保支付的收入來源。

毛球科技最后認為,CBDC對銀行和支付方式影響,主要取決于中央銀行的潛在考慮設計,CBDC永遠無法同時完全復制現金和RTGS的所有特點,但在某些情況下,它有可能對現有的兩種支付方式進行改進。

智能合約給了我們去中心化,無需信任,去信任等眾多特點,但去除人為操作之后,一旦智能合約開了天窗,那么資產有可能被黑客予取予求.

1900/1/1 0:00:00頭條 ▌亞馬遜否認將在今年接受比特幣支付及在2022年發行加密貨幣亞馬遜一位發言人表示,“盡管我們對這一領域感興趣,但對加密貨幣具體計劃的揣測并不真實.

1900/1/1 0:00:00原文標題:《NFT 交易量再創新高,ETH 通脹率驟降引領行情回暖 | Foresight Ventures Weekly Brief》 概要 StarkWare 推出 L2 集成流動.

1900/1/1 0:00:00針對公鏈擴容的解決方案不斷的被提出,Layer2是否能夠成為其最優解,Layer2能提供什么樣的價值?本報告將從Layer2擴展的起源講起,解析Layer2的發展史,把握其發展方向.

1900/1/1 0:00:00期待已久的EIP 1559的升級,也被稱為倫敦硬分叉。倫敦升級為以太坊區塊鏈引入了大約 5 個新的重大變化.

1900/1/1 0:00:00【導言】本文是 Solv 聯合創始人周志強撰寫的一篇文章,闡述了為什么資產的 NFT 化會是 DeFi 發展的必然方向.

1900/1/1 0:00:00