BTC/HKD-1.53%

BTC/HKD-1.53% ETH/HKD-2.08%

ETH/HKD-2.08% LTC/HKD-1.86%

LTC/HKD-1.86% DOT/HKD-0.81%

DOT/HKD-0.81% ADA/HKD-2.78%

ADA/HKD-2.78% SOL/HKD-2.41%

SOL/HKD-2.41% XRP/HKD-2.54%

XRP/HKD-2.54% DOGE/US-2.24%

DOGE/US-2.24%多年來,我一直認為比特幣有著我們一生中最不對稱的風險回報。它獨特的屬性使其成為世界上最好的價值儲藏方式。其難以復制的網絡效應使得其他另一種加密貨幣不太可能取代它。

到 2020 年 9 月,比特幣是我唯一持有的加密貨幣。其作為價值儲存的 TAM (總體有效市場) 曾經是如此巨大,以至于將資本分配到其他任何地方都沒有什么意義。廣泛的價值存儲市場可能高達 400 萬億美元,而曾經讓我震驚的是,比特幣極有可能從以下方面獲得很大比例的“貨幣溢價”:

黃金 ($10 萬億)

債券 ($100 萬億)

股票 ($30 萬億)

房地產 ($200 萬億)

廣義貨幣 ($100 萬億)

藝術、酒、收藏品 ($20 萬億)

我以前認為,有什么能與這種優勢相抗衡呢?此外,大多數其他加密貨幣都是騙局,少數合法項目似乎還沒有找到適合產品市場的產品。

然后,在一個朋友的催促下,我不情愿地開始購買一些 ETH。不要誤解我的意思,智能合約和去中心化應用 (Dapps) 很酷。但當時在我看來,比特幣將贏得價值存儲的用例,這是意料之中的結果,是最終的獎勵。我當時也不確定以太坊的原生資產 (ETH) 將如何增值。

幾個月前,我的這種觀點開始發生變化。幾乎所有加密領域的人都可以證明,一旦你擁有了一些東西,你就會更加關注它。(以太坊) 有兩個發展引起了我的注意:1)以太坊轉向權益證明(PoS);2)該協議的貨幣政策的變化。我很快意識到,這些變化將對 ETH 的貨幣屬性產生巨大影響,甚至可能使其成為比 BTC 更好的價值存儲方式。

當然,我一開始是持懷疑態度的。畢竟,比特幣已經有了如此巨大的領先優勢。它是一個家喻戶曉的名字,在網絡算力方面它是最安全的,像 Tesla、MicroStrategy 和 MassMutual 這樣的大型機構已經開始采用它作為儲備資產。以太坊真的能趕上嗎?

但我閱讀的材料越多,思考得越多,我就越認為 ETH 作為價值儲存方式的可能性就越大。我很快就把我大部分的 BTC 轉換成了 ETH,并決定寫這篇文章來澄清我的想法。

在我看來,以太坊將贏得價值儲存之戰 ,主要有四個原因:

1.更加稀缺

2.更加安全

3.有機需求

4.實際收益

我意識到這樣的建議可能會被認為是對比特幣極大主義者的褻瀆。我在很多方面都支持這些極大主義者,比如對一種全新資產的需求,讓人們能夠隨著時間的推移保存他們的財富。然而,對于如何實現這一目標,我沒有那么武斷。我最終會支持我認為最有可能的資產。借用 Paul Tudor Jones 的話,以太坊現在看起來就像一匹跑得最快的馬。

1. 價值存儲

在我之前的文章《為什么比特幣有意義》(Why Bitcoin Makes Sense)1?中,我寫了很多關于什么是好的價值存儲方式的內容,所以我不會在這里花太多時間討論定義。

基本的前提是,貨幣只是讓我們今天的財富可以在明天消費的技術。因此,隨著時間的推移,“最好”的貨幣會給持有者帶來最大的購買力。有幾個因素會影響貨幣商品作為價值儲存手段的適用性,但最重要的因素是供應增長或稀缺性。

你有沒有想過為什么黃金是人類歷史上最主要的價值儲藏方式?為什么不是銀、銅或其他 118 種元素中的一種呢?主要原因是稀缺性。黃金供應的年增長率在歷史上一直在 2% 左右徘徊。只有白銀的年增長率能達到 5-10%,目前已達到 20% 左右。極低的供應增長率使黃金會隨著時間的推移比其他任何東西都能更好地保持其購買力,而世界最終都認識到黃金是一種價值儲存手段。

幾千年來,黃金是我們所能使用的最好的 (價值存儲手段),因為它是一種供應有限的貨幣商品,可以隨著時間的推移保持其價值。然而,比特幣的發明創造了有史以來第一種真正稀缺的貨幣形式。比特幣有一個精確的供應量,即 2100 萬枚比特幣,任何人都可以用他們的家用電腦來對此進行審計。比特幣奪走了黃金擁有的比其他任何東西做得更好的東西,并在其基礎上進行了數量級的改進。然而,以太坊可能也會對比特幣做同樣的事情,即通過轉向權益證明 (PoS),以及即將對其 Gas 管理進行改變。

以太坊的貨幣政策 & EIP-1559

當前以太坊每年的網絡發行 (即通脹率) 約為 4.5%,每個區塊 2 ETH,每個叔塊 (加上費用) 額外獎勵 1.75 ETH 給礦工。以太坊沒有固定供應量,因為一個固定的供應量也意味著一個固定的網絡安全預算。與其武斷地固定以太坊的安全性,以太坊的貨幣政策被最好地描述為“最低發行以確保網絡安全”。

Web3公司Startale Labs獲得索尼網絡通信350萬美元投資:金色財經報道,新加坡Web3公司Startale Labs獲得索尼網絡通信公司350萬美元的投資。今年2月,索尼和Startale宣布將合作創建一個Web3孵化器。[2023/6/28 22:05:53]

Bitcoiners (比特幣支持者) 討厭這種模棱兩可,因為他們認為金融體系的底層應該是穩定的。比特幣的發展是有意謹慎而緩慢的,比特幣的發行總量不會超過 2100 萬枚。

但以太坊社區相信這種為了長期的網絡安全而犧牲短期的 (發行) 穩定性,且事實是,以太坊確實有著將發行減少到估計的最低水平的歷史。此外,轉向 PoS 將大幅減少 ETH 的發行,同時保持相同的網絡安全水平。我稍后會對此進行詳細闡述,但 Vitalik 在他的博客上有一篇很好的文章?2,解釋了 PoS 如何能夠以相同的成本提供更多的安全性。

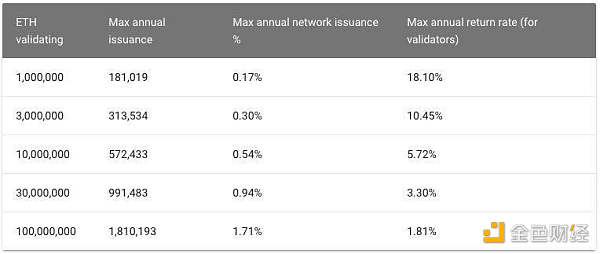

根據目前的 Eth 2.0 規范,作為 PoS 的一部,以太坊的發行率分將大大降低。新的 ETH 發行將由質押了 ETH 的驗證者通過處理交易并就網絡狀態達成共識 來增發,而不是交給礦工,并且在 ETH 質押總量和質押者的年利率之間會有一個浮動的比例。當前的規范將產生以下基于網絡 ETH 質押總量的年利率和通脹率:

基本上,我們可以預計,在 PoS 轉型后,每年的網絡發行 (即通脹率)將從今天的 ~4.5% 下降到不到 1%。下圖突出了這一巨大的下降:

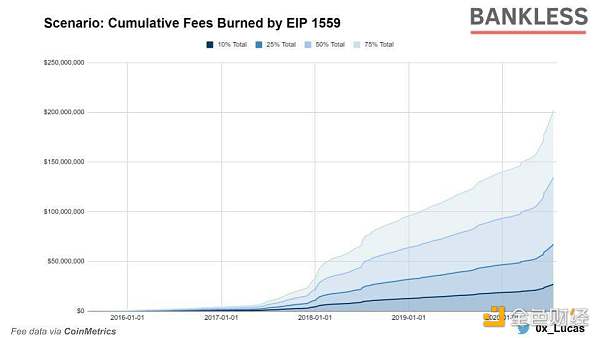

但這 (通脹率) 仍高于比特幣,后者的上限是 2100 萬比特幣,長期通脹率為 0%。那么,究竟以太坊將如何變得更加稀缺呢?嗯,還有更多。隨著以太坊改進提案?EIP-1559?的發布,以太坊已經開始解決關于其貨幣政策的許多擔憂,該提案被稱為“以太坊的稀缺性引擎”或“ETH 的燃燒機制”。

EIP-1559 將于今年 7 月實施,作為以太坊即將到來的倫敦硬分叉的一部分。深入研究該提案的細節超出了本文的范圍,但需要注意的關鍵方面是,除了改善以太坊 gas 費用的用戶體驗,EIP-1559 將燃燒 (銷毀) 一部分 ETH 交易費用。這將永久性地從流通中移除一部分 ETH 供應,并減少 ETH 的每日凈發行量。

去年一項對網絡交易的分析顯示,EIP-1559 將在 365 天內燃燒近 100 萬 ETH,這幾乎相當于整個網絡流通量的 1%。隨著以太坊交易需求的增長,許多人預計這個數字會隨著時間的推移而增加。因此,當這與 PoS 帶來的較低發行率 (低于 1%) 相結合時,以太坊實際上將擁有一個通縮的貨幣政策。

這使得以太坊社區最近出現了 "ultrasound money" (超健全貨幣) 這個新 meme (模因),這是由以太坊研究員 Justin Drake 創造。這個詞語有點傻,但 Drake 的觀點是,如果比特幣因為其供應量上限為 2100 萬使其成為了“健全貨幣”,那么總供應量逐漸減少的加密貨幣應該更好,因此有了“ultrasound money”這個詞語。

從長遠來看,以太坊將是更稀缺的資產。不過,我可能更加看好短期。隨著 PoW 的移除,ETH 的發行將下降約 90%。據估計,這對 (以太坊)礦工賣壓的影響相當于三次比特幣“減半”。

3. 庫存-流量比 & 遷移至 PoS

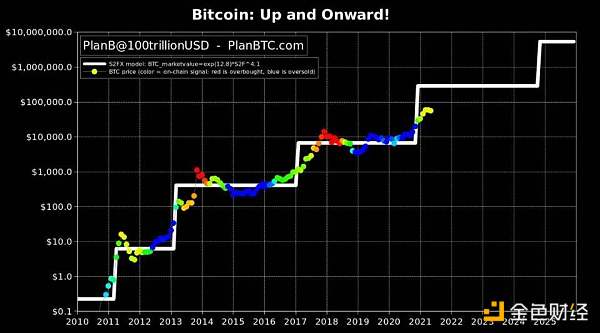

要量化比特幣的稀缺性并將其用于比特幣的價值建模,最好的嘗試來自 PlanB 的 stock-to-flow 模型 (庫存流量比模型)3。本質上講,PlanB 認為稀缺性 (定義為供應增長率) 直接推動價值,一項資產越稀缺 (也即供應增長率越低),它就越有價值。下面是他為證明自己的觀點而創建的圖表 (其中“SF”代表“stock-to-flow”,計算方式與供應增長率相反):

注:SF = Stock (庫存) / Flow (流量);Supply Growth (供應增長率) = Flow (流量) / Stock (庫存)。某項資產的庫存 (stock) 是指當前這項資產在市場中流通的總數量;流量 (flow) 是指該資產每年新增流通的量。

螞蟻集團張輝:產業Web3是以數助實的區塊鏈未來:金色財經報道,5月26日,在北京舉辦的中關村論壇上,螞蟻集團數字科技事業群首席技術官張輝首次闡述了用信任技術助力產業 Web3 的最新理解。張輝表示,產業Web3,是我們在以數助實產業實踐中看到的區塊鏈未來。當社會進入到全面的數字化產業時代時, IoT、區塊鏈、隱私計算等信任技術將構建起一個全新的Web3 契約網絡。這個網絡下,數據價值和各類數字資產將加速流通,各產業參與方的協作效率也將空前的提高。[2023/5/28 9:46:52]

令人震驚的是,這個 SF 模型在他發表后的兩年里一直維持得非常好。在下面的圖表中,白色的線是 BTC 預測價格,而多色的點代表比特幣截至 2021 年 5 月的價格表現。

正如我們所看到的,基于該模型,比特幣的價值每四年就會有很大的跳躍。這是因為支付給比特幣礦工的區塊獎勵每 21 萬個區塊就會減半(大約每 4 年發生一次。由于區塊獎勵是鑄造新的比特幣的唯一途徑,因此比特幣的供應增長每四年就會減少一半。

正如 PlanB 在他的文章中所闡明 (并量化) 的那樣,比特幣供應增長的下降 (即減半) 與比特幣價格的飆升高度相關。這可能是因為減半直接將礦工的賣壓降低了一半。因為比特幣使用資源密集型的 PoW 共識機制,礦工必須賣出比特幣來支付他們的硬件和電力成本。因此,當 2020 年 5 月比特幣的區塊獎勵從每個區塊 12.5 BTC 減半至 6.25 BTC 時,礦工的賣壓從每天 **1800 BTC 降至每天 900 BTC。這意味著,礦工每年**減少賣出的 BTC 相當于比特幣市值的約 1.6% (以今天的價格計算約為 180 億美元) 。在如此巨大的供給沖擊 (下降) 之下,我們自然會看到 BTC 價格飛漲,直到基于這種降低的通脹率實現新的均衡水平。

以太坊目前也在使用 PoW 共識機制。但是當它完全過渡到 PoS 時,當前每年約 4.5% 的 ETH 發行量將會下降至不到 1%。這相當于每年以太坊礦工減少賣出了 ETH 市值的約 3.5% (以今天的價格計算超過 150 億美元) 以上。此外,我預計賣壓會更小,因為區塊獎勵將被分配給那些因為硬件和電力成本非常低而無需被迫賣出 (ETH) 的質押者 (驗證者)。不過,公平地說,大多數質押者依舊將不得不賣出部分 ETH 以支付獎勵所得的所得稅,因此新的 ETH 市場供應不會變為零。

當然,除了稀缺性之外,還有許多其他因素推動著某項資產的價值。被他人接受的程度就是其中一個因素。然而,稀缺性 (至少就目前而言) 似乎是影響商品貨幣價值的最重要因素,因為它會隨著時間的推移而影響商品的銷售。另一方面,安全性也是至關重要的因素。就像黃金不會腐爛、腐蝕或者經歷其他類型的變質一樣,加密貨幣必須通過適當的激勵設計才能持久。畢竟,一項幾十年后不再存在的資產也不可能成為價值儲存工具。

持有黃金,你不用擔心安全問題。從不可鍛造性到不可雙花,物理定律都適用于它。然而,就加密貨幣而言,你必須不斷付出成本 (即支付給礦工 / 驗證者的區塊獎勵) 以確保網絡安全。

拿比特幣網絡來說,每 10 分鐘就會創建一個新的區塊。每個區塊包含了新鑄造的 BTC(即“區塊補貼”,當前是每個區塊 6.25 BTC) 和交易費,它們一起構成了“區塊獎勵”。根據比特幣硬編碼的貨幣政策,每個區塊新鑄造的 BTC 數量會隨著時間的推移而減少 (每 4 年經歷一次減半),最終在 2140 年達到 0%。當這種情況發生,即沒有新的比特幣被發行時,對礦工的唯一補償將是交易費。

許多 Bitcoiners (比特幣支持者) 認為這不會成為一個問題,因為當區塊補貼耗盡時,交易費的美元價值將會很高,因此 (比特幣網絡的) 安全支出將足夠保證網絡安全。比特幣支持者?Dan Held?在他的文章《比特幣的安全性很好》 (Bitcoin's Security is Fine)?4?中寫道 :

“我猜測,以美元現值計算,幾千億美元應該是足夠的安全預算了,因為對于一個政府來說,僅僅為了攻擊比特幣區塊鏈就浪費這么多費用是很難證明這種行為的合理性的。他們還必須公開回應這樣的攻擊,因為他們的公民 (納稅人)、企業和銀行都將投資比特幣。”

他接著在該文章中回應了人們經常提出的關于單純依靠交易費用來實現 (比特幣) 網絡安全的一些擔憂。我同意 Held 的很多觀點,也理解中本聰為什么這樣設計比特幣。由于使用了 PoW 機制,總是需要在通脹 (區塊補貼) 和安全性之間進行權衡。比特幣已經做出了具體的權衡,它將繼續向其共識引擎支付越來越少的費用 (即降低區塊補貼),以保持稀缺性,并將比特幣的數量限制在 2100 萬。

Certora發現Lido V2協議23個問題,Lido已解決部分問題:金色財經報道,智能合約安全分析項目Certora在推特表示,其研究人員共發現Lido V2協議23個問題,包括2個嚴重問題和5個高危問題。Lido團隊已回應和解決了部分問題。[2023/4/28 14:32:23]

然而,我不同意 Held 認為的這種以美元計價的安全支出很重要,并支持 Vitalik Buterin 最近在 reddit 上的一篇帖子?5?中寫道的觀點:

“一個事物的安全需求必須與它的規模成正比,因為隨著一個事物變得更大,它的敵人也會變得更龐大,動機也更強。如果 BTC (的市值) 是今天的 100 倍,那么用于摧毀它的價值 (成本) 將會增加 100 倍,而那些想要摧毀它的攻擊者將會更大和更可怕。這也是為什么所有國家的軍事規模占本國 GDP 的比例都差不多。因此,實際上攻擊成本除以市值才是要衡量的正確數據,長期來看,(最終將) 不發行 (新幣) 的 PoW 看起來確實不那么好。”

所以讓我們來看看 Held 最樂觀的假設,即比特幣“生存下來,蓬勃發展,市場份額繼續呈指數級增長,就像它在過去 10 年所做的那樣”。在這一假設的場景中 ,比特幣在 2140 年的市值為 100 萬億美元,且 (用戶) 對比特幣區塊空間的交易需求為礦工帶來了每年 3650 億美元的交易費收入 (這是屆時比特幣網絡的安全支出)。見下圖:

3650 億美元的安全支出真的足以保護比特幣網絡免受攻擊嗎?也許吧。我真的不確定,也不知道 2140 年的世界會是什么樣子。不過我很確定我們能做得更好。在上述假設的情況中,比特幣的 PoW 共識機制將使得比特幣的價值與安全比 (value-to-security ratio,即比特幣市值與每年的安全支出之比) 約為?273 比 1。而在以太坊基于 PoS 共識機制之下,我們可以得到其價值與安全比約為?10 比 1。如果以太坊的市值與 Held 預測的比特幣市值一樣,對以太坊網絡發起 51% 攻擊的成本將相當于大約 10 萬億美元,這個成本比 Held 預測的比特幣的 3650 億美元成本高出了逾 27 倍。且其中唯一的假設是大約有 10% 的 ETH 被質押,這看起來很合理;與此同時,Held 的預測假設了比特幣區塊的大小增加 500%,效率增加 40%,以及用戶對比特幣區塊空間有著巨大的交易需求。

除了低得多的價值 / 安全比外(注:價值 / 安全比越低,攻擊成本越高),以太坊在如何應對攻擊方面還有一個主要優勢。在遭受 51% 攻擊后,比特幣網絡的唯一選擇是從當前的 Double SHA-256 ASICs 轉移到一個新的 PoW 系統。這個新系統將不得不基于商用挖礦硬件,如 GPUs 或 CPUs,因為沒有足夠的時間為另一個 ASIC PoW 系統制造硬件。然后攻擊者只能對普通硬件進行同樣的 51% 攻擊。Vitalik 稱這是一種「覆巢攻擊」(spawn camping attack),即一個發起 51% 攻擊的礦工聯盟會連續不斷地攻擊,使這條鏈無用。就 PoW 系統而言,沒有辦法破壞 (或懲罰) 攻擊者的挖礦能力。

以太坊 (以及更廣泛的 PoS) 不太容易受到這種攻擊。這是因為以太坊網絡可以“罰沒”或懲罰攻擊者。如果攻擊者做了不好的事情,網絡將通過沒收他們質押的 ETH 來懲罰攻擊者。這相當于讓比特幣去摧毀攻擊者的挖礦設備,但這顯然是協議無法做到的。

以太坊實際上有兩種罰沒機制。第一種可以被稱為“Layer 1”罰沒,即如果你 (驗證者) 在協議中做了一些明顯錯誤的事情 (例如提交兩個相互沖突的證明),就會觸發,在這種情況下,以太坊網絡將自動罰沒你至少三分之一的 ETH 質押量。這將應對大多數潛在的攻擊,并將 ETH 從不誠實的節點重新分配到誠實的節點,從而使系統在某種程度上具有抗脆弱性。如果你從博弈論中所謂的“重復博弈”(iterated game) 的角度來看,以太坊系統每次受到攻擊都會使之變得更強大。

假設攻擊者想再次攻擊。他必須獲得更多 ETH,再次進行攻擊,然后再次被罰沒。每次攻擊后,流通中的 ETH 數量都會減少,因此實際上系統被攻擊的次數是有上限的。比方說,當前總計有 1 億枚 ETH,其中 10% 被質押了。對于每次攻擊,攻擊者將不得不購買至少 1000 萬 ETH,而每次他被罰沒時,他將不得不去重新獲得另外的 1000 萬 ETH。在最壞的情況下,攻擊者只能攻擊系統 9 次。此外,每次攻擊的代價會越來越高,因為公開市場上的 ETH 價格很可能會隨著供應的下降而上漲。

同樣地,這種抗脆弱性也存在于單次博弈的層面。如果你想攻擊以太坊網絡,你必須獲得 1000 萬個 ETH (使用上面例子中的簡化數字)。由于簡單的供需態勢,你要購買的 ETH 越多,ETH 的價格就會隨著可供出售的 ETH 的減少而變得越昂貴,從而造成了規模不經濟 (diseconomies of scale),比如你第二次購買 1% 的 ETH 供應量的成本要比你第一次更高,因為在你第一次購買了 1% ETH 供應之后,可供出售的 ETH 更少了。

HBAR基金會與Lumos Labs合作推出第二版Hatch Web3加速器:3月6日消息,HBAR基金會與元宇宙開發者平臺工作室LumosLabs合作推出Hedera第二版HatchWeb3加速器,將對早期初創公司和在Hedera上構建的創新的Web3項目開放。此次加速器為期五個月,重點關注可持續性、金融科技、加密經濟和元宇宙。

入圍初創公司將經歷訓練營階段,以在Hedera網絡上構建或完善其Web3解決方案。獲勝者將獲得15萬美元獎金,并提供專家指導、生態系統支持和進入市場支持。HatchWeb 3加速器將于4月30日之前在印度各地開放注冊。[2023/3/6 12:44:13]

為了減輕對礦工或礦池獲得 51% 算力的恐懼,一個常見的論點 (假設) 是:即使他們獲得了 51% 的算力,他們為什么要攻擊呢?畢竟攻擊網絡就會毀掉“下蛋的金鵝”,這不符合他們的利益。但在現實中,我們不能這樣假設,這種論點不僅是對理性進行了假設,還假設了不存在外部激勵 (outside incentives)。擁有高安全級別的全部意義在于防止那些有著外部激勵的攻擊者攻破這條鏈。這就是為什么 Vitalik 思考 PoS 安全的方法是“如果他們 (攻擊者) 有 X 億美元,那在他們的所有資金被罰沒之前,他們能攻破這條鏈多少次?”這并非是對理性的假設,而只是假設了惡意行為者的經濟來源是有限的。

或許我所聽到過的支持 PoW 安全性的最佳論點是,其由物理硬件 (礦機) 驅動的屬性給那些資本充足的攻擊者增加了阻力:你需要等待一年的時間來讓這些硬件被制造出來,這個過程必然涉及到很多人,而且你在這個過程中 (注:也即逐步增加自己的算力的過程中) 被發現的風險很高。這是 PoW 的真正優勢。話雖如此,物理硬件也有一個關鍵的缺點:很難在不被檢測到的情況下進行大規模挖礦,而 PoS 則更加抗審查。

在安全方面,參與以太坊質押不會帶來任何“足跡”,這是一個巨大的優勢:要成為一名以太坊驗證者,所有你需要的只是 ETH、一臺樹莓派、一個 SSD 以及互聯網連接。這與比特幣形成了鮮明的對比,在比特幣挖礦中,成為一名礦工將帶來大量“足跡”:礦工需要消耗巨大的能源和使用巨大的倉庫來存放挖礦設備。這樣的“足跡”使得政府可以相對容易地發現并關閉挖礦活動。而就以太坊而言,你 (驗證者) 可以在世界上的任何地方 (也許通過 Tor 網絡之后,你甚至可以隱藏你的 IP 地址)。即使一個國家能夠找到并沒收你的驗證以太坊的物理設備,這些設備也沒有儲存你所質押的 ETH:ETH 僅存在于數字世界中,只有通過讓所有者交出他們的私鑰才能被沒收。

人們有時會忘記,當中本聰 (Satoshi Nakamoto) 在十多年前創造比特幣時,這是世界上第一次為 PoW 共識系統創建數字稀缺性和激勵設計的成功嘗試。雖然“中本聰”這個化名很聰明,但這個人 (或團隊) 實際上是人,不可能合理地預期到比特幣的激勵設計產生的所有潛在問題。而自那以來,區塊鏈領域在網絡安全和可擴展性方面進行了超過 12 年的研究和開發。

在我看來,從長遠來看,以太坊似乎是一個更安全的網絡。

1944 年,布雷頓森林協議 (Bretton Woods Agreement) 為美國對國際貨幣體系進行近乎全球性的鎖定奠定了基礎。然而,僅僅十年之后,布雷頓森林體系就開始瓦解。美國開始出現巨額財政赤字,通貨膨脹水平溫和上升,首先是上世紀 60 年代末的國內項目 (二戰后美國大力發展本國經濟),然后是越南戰爭。很快,美國的黃金儲備開始減少,因為其他國家開始懷疑美元的支撐并將美元兌換成黃金。黃金儲備的持續減少最終迫使理查德·尼克松在 1971 年結束了美元對黃金的掛鉤。

布雷頓森林體系崩潰后,每種貨幣都是法定貨幣。這是人類歷史上第一次將世界上所有的貨幣都轉變成沒有任何支撐的紙幣。這些貨幣本身并沒有什么價值。它們之所以有價值的,是因為政府宣布它們有價值,并強制將其作為一種交易媒介和記賬單位,辦法是讓所有的稅款只能以這種貨幣支付,或者通過頒布其他法律來增加其他交易媒介和記賬單位的使用障礙 (或在某些情況下完全禁止) 。

然而,在美國之外,外國企業和政府仍然沒有什么理由接受 (美元) 紙幣,因為這些紙幣可以無休止地印刷,而且沒有堅實的支撐。但事實證明,美國通過石油美元體系創造了各國對美元的持續國際需求,從而迫使全球采用美元。

1974 年,美國和沙特阿拉伯達成協議。沙特阿拉伯 (以及其他歐佩克成員國) 將只以美元出售石油,以換取美國的保護和合作。例如,即使德國想從沙特阿拉伯購買石油,他們也只能用美元購買。從那時起,任何想要石油的國家都需要使用美元來支付。結果,非石油生產國開始以美元出售他們的許多出口產品,這樣他們就可以得到他們需要的美元來從石油生產國購買石油。所有這些國家都將多余的美元作為外匯儲備。

Solana生態交易可視化項目Lumina上線:1月11日消息,Solana生態交易可視化項目Lumina上線,Lumina使Solana交易對日常用戶更具可讀性,可以顯示指令數據、CPI 和交易日志等信息。未來路線圖包括內存池可視化工具和MEV分析、顯示經過驗證的程序源代碼、交易解析整合、在本地網絡txs的賬戶數據之前 / 之后解析。[2023/1/11 11:06:35]

隨著時間的推移,這個體系不斷加強。正如 Lyn Alden 在她那篇精彩的文章《美國全球貨幣儲備體系的凋零》(The Fraying of The US Global Currency Reserve System)6?中所寫的那樣:

“起初,各國需要美元來獲得石油。幾十年后,隨著如此多的國際融資以美元進行,現在各國需要美元來償還以美元計價的債務。因此,美元是由石油和以美元計價的債務支持的,這是一個非常強大的自我強化網絡效應。重要的是,這些債務大部分不是欠美國的 (盡管是以美元計價的),而是欠其他國家的。例如,中國向發展中國家提供許多以美元為基礎的貸款,歐洲和日本也是如此。”

正是這種“自我強化的網絡效應”,導致世界上每個人都接受美國政府發行的廢紙,以換取有形商品和服務。這絕對是美元成為全球儲備資產的根本原因。為什么這很重要?我認為,一個類似的體系 -- 而且是良性循環 -- 正在圍繞以太坊網絡產生。

在過去的十年里,大多數加密網絡的需求側一直被投機所主導。這無可厚非。投機為這些網絡的供應側 (基礎設施、應用程序等) 的建設提供了資金。但這種情況正在改變。你需要使用 ETH 從而在以太坊網絡上做事情,而且人們正在這個網絡中做很多事情:他們購買域名、交易代幣、借貸、發行債券、使用預測市場、付款、購買保險、購買藝術品、游戲、在元宇宙中購買虛擬土地、賽馬等等。所有這些事情都要求使用 ETH 來支付交易費。

隨著構建在以太坊之上的應用隨著時間的推移對用戶來說越來越復雜和直觀,對以太坊的需求將會增長。排名前 100 的加密項目中有 94 個是在以太坊上構建的,超過 3000 個 Dapps 和 20 萬種 ERC-20 代幣在以太坊上運行。以太坊上的總交易量每天都達到歷史新高,以太坊上的平均交易價值是比特幣的兩倍多。

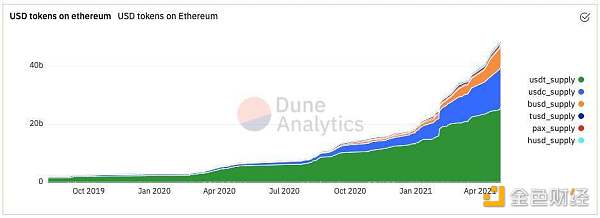

其中一些數字確實令人震驚。(撰文時) 超過 800 億美元的 ETH 被鎖定在 DeFi 應用中,高于 1 月份的 160 億美元。過去 12 個月,像 Uniswap 和 Sushiswap 這樣的去中心化交易所 (DEX) 在以太坊上的交易額達到了 4320 億美元,因為這些自動做市商 (AMM) 使得代幣交易比以往任何時候都更容易。以太坊上的穩定幣供應量從 1 月份的 195 億美元增加到今天的 480 億美元以上。

上圖:以太坊上供應的各類穩定幣增長情況。

以太坊不僅是幾乎所有領先的 Dapps 的結算層,也是幾乎整個數字化美元 (即錨定美元的穩定幣) 生態系統的結算層。甚至像 Visa 這樣的傳統金融服務公司也將允許在以太坊上使用 USDC 進行交易結算,這表明穩定幣現在已經遠遠超出了傳統加密貨幣的用例。就在幾周前,歐盟的投資部門使用以太坊首次發行了價值 1 億歐元 (1.21 億美元) 的兩年期數字票據。

此外,以太坊上 NFTs (非同質化代幣) 的銷售額已超過 6 億美元,其中 13 件 NFT 的售價均超過 100 萬美元。NFT 的用例正在大爆發。

同樣,如果你想在上述任何一個用例中與以太坊網絡交互,你必須向處理你的交易的礦工 / 驗證者支付費用。以太坊本質上是一個去中心化的計算機,計算能力需要花錢。這些費用被稱為“Gas”(天然氣),與石油的相似之處令人難以置信。

基于以太坊構建的應用越有用,對 ETH 的需求就會越大。據估計,僅以累計收入作為指標,DeFi 的 TAM (總體有效市場) 每年就達到?2.7 萬億美元(占全球 GDP 的 2%-3%)。了解了這一點,就很容易看到一個類似石油美元的體系將如何圍繞以太坊網絡發展。讓我們引用上面 Lyn Alden 的話,并對其修改一下:

起初,每個人都需要ETH,這樣他們就可以使用這臺全球去中心化計算機_。__幾十年后,隨著如此多的國際融資以_ETH進行,現在人們需要ETH來償還以 ETH 計價的債務。因此,ETH 受到計算需求和以 ETH 計價的債務的雙重支持,這是一種非常強大的自我強化網絡效應。

將對 ETH 的需求與對石油的需求進行比較似乎有些牽強,但如果世界的金融基礎設施都在以太坊上,那樣還會牽強嗎?在我看來,ETH 似乎越來越有可能從這種類似使美元成為全球儲備貨幣的自我強化網絡效應中獲益。

總的來說,以太坊在很多方面模仿了比特幣,但通過創建一個虛擬去中心化計算機,極大地擴展了潛在的用例,提供了一個實質性的改進。這些用例提供了對以太坊區塊空間的有機、可持續和不斷增長的需求。隨著這些用例的蓬勃發展和被更廣泛地采用,需求只會越來越大。

由于“最好”的貨幣會給持有者帶來最大的購買力,這種有機需求進一步提高了 ETH 贏得價值儲存之戰的概率。

華爾街金融巨鱷喬治?索羅斯 (George Soros) 可能會成為史上最偉大的外匯交易員。在他的著作《金融煉金術》(The Alchemy of Finance) 中,他透露了很多自己的決策過程。其中第三章為“貨幣市場的反身性”(Reflexivity in the Currency Market) 描述了貨幣市場的惡性循環和良性循環。在該章節中,索羅斯認為,傳統貨幣市場中存在一些相輔相成的因素,這些因素造成了以匯率、利率、通貨膨脹和 / 或經濟活動水平大幅波動為特征的周期。這一章節很有技術含量,但讓我們把重點放在投機性資本(speculative capital) 的關鍵驅動因素:不斷上升的匯率(兌換率)和利率。

我們之所以將重點放在投機性資本上,是因為它是匯率變動的三大驅動力 (基本面) 之一,另外兩個驅動力分別是貿易和非投機性資本的流動。事實上,“基本面”(我們前面章節中討論的“更加稀缺”和“有機需求”也是 ETH 的基本面) 也受到了市場參與者對未來匯率走勢預期的影響 (注:也即二者相互影響)。這只是索羅斯“自反性”理念的一個例子,這在以太坊中很容易看到:投機驅使許多投資者和開發者投入他們的時間和金錢,在其之上構建網絡基礎設施和應用。實際上,投機性資本對基本面至關重要。

“投機性資本是為了尋求最高的總回報。(影響) 總回報有三個因素:利率差異、匯率差異和本幣資本升值。由于第三個因素因情況而異,我們可以提出以下一般規則:投機性資本被不斷上升的匯率和利率所吸引。在這兩個因素中,匯率是最重要的。某種貨幣的匯率不需要下降太多,總回報就會為負。同樣,當某種升值的貨幣還具有利率優勢時,總回報就超過了金融資產持有者在正常情況下的任何預期。”

讓我們來分析一下。匯率 (兌換率) 是最重要的因素。這是有道理的。如果我以 8.5% 的利率質押 ETH,但價格卻下跌了 10%,那我就賠錢了。所以在我們能確定匯率會上升之前,我們真的不應該關注利率。這就是為什么大多數年回報率超過 1000% 的山寨幣 (altcoins) 都是糟糕的押注,而比特幣在過去 12 年里是如此偉大的押注。這也是為什么我在本文的前三節中會著重討論推動 ETH 價格上漲的關鍵因素。

讓我們假設比特幣和以太坊擁有同樣引人注目的貨幣屬性,市場預計這兩種資產的價格今年將升值 100%。在這種情況下,理性的投資者不應該對這兩種資產中的其中一種有強烈的偏向性。然而,如果你讓同一個投資者在 Coinbase 上通過質押 ETH 獲得?6%的利率 (或者讓他自己運行驗證者節點來獲取 8%+ 的利率),情況就會開始發生變化。雖然 (BTC) 100% 的預期回報率和 (ETH) 106% 的回報率似乎沒有太大區別,但從長遠來看,這會帶來巨大的不同。隨著加密貨幣的投機性減少,市場變得更有效率,預期的資產增值將從 100% 下降到更合理的水平,這是尤其正確的。隨著時間的推移,這額外的 6% 的質押收益可能會在 ETH 的預期總回報中占越來越大的比例。

通過質押 ETH,你可以額外獲得 6% 以上的無風險質押收益,這將激勵一些投資者將資金從比特幣轉移到以太坊。這就是市場的運作方式。例如,自 2008 年以來,外國投資者流入美國的資金已達到約 8.5 萬億美元,其中大部分是從 2011 年開始增加的,原因是當時投資者尋求以套利的形式獲得更高回報 (美國的債券收益率高于歐洲和日本的零收益率或負收益率)。投機 性 資本自然會流向預期實際收益率最高的資產。

以太坊的良性循環將成為比特幣的惡性循環。隨著越來越多的投機性資本從比特幣流向以太坊,以尋求更高的實際收益,這兩種貨幣之間的匯率預期也將發生變化。這不會在一夜之間發生,但隨著時間的推移,我預計市場對以太坊價格升值的預期將高于比特幣。當這種情況發生時,比特幣的處境可能會很糟糕。正如索羅斯寫道:

“良性循環持續的時間越長,持有升值貨幣的金融資產就越有吸引力,匯率在計算總回報時也就越重要。那些傾向于對抗趨勢的人會逐漸被淘汰,最終只有趨勢追隨者作為積極的參與者生存下來。隨著投機越來越重要,其他因素失去了它們的影響。引導投機者的只有市場本身,市場是由趨勢追隨者主導的。這些考量因素解釋了美元如何能在不斷擴大的貿易赤字面前繼續升值。”

我喜歡比特幣和它所代表的一切,但這種情況看起來越來越有可能發生。我想知道,如果以太坊的市值在一段時間內超過比特幣,會發生什么。如果比特幣不是加密貨幣中最具流動性的資產,那會是哪項資產呢?

另一個我不會花太大篇幅討論的方面是,對于大多數大型 ETH 持有者來說,(將 ETH 用于)進行質押和在 DeFi 中進行收益耕作(流動性挖礦)足以提供被動的日常收入。他們不再需要也不想賣出 ETH,因為他們可以被動地賺取 8%+ 的質押收益以及更高的流動性挖礦收益。這將進一步增強以太坊的稀缺性和未來的預期價格上漲。

綜上所述,這四個因素 (更加稀缺、更加安全、有機需求、實際收益) 是我認為以太坊最終將贏得價值儲存之戰的主要原因。當然,我上面得出的結論并非確定性的,且如果本文不討論其中存在的一些風險,那這篇文章就不完整。因為這篇文章已經很長了,我將簡短地對每一個風險進行評論。

1. 擴容性挑戰

目前,當 (以太坊) 網絡繁忙時,交易速度會受到影響,這使得某些類型的 Dapps 的用戶體驗很差。隨著網絡變得繁忙,Gas 價格也在上漲,因為交易發送者相互競價。這使得使用以太坊非常昂貴。幾個月前,完成一筆簡單交易的 Gas 價格高達 100- 200 美元,但隨著柏林升級,價格有所下降,恰逢 ETH 價格達到新的歷史最高。

這可能是以太坊最至關緊要的風險,因為它為競爭項目打開了機會之門,比如 Solana 正在這個領域做一些有趣的事情。但最終,以太坊有很多選擇來提高網絡的速度、效率和可擴展性。Layer 2解決方案和分片(sharding)可能是最值得注意的。但它們并非沒有技術風險,而且它們是迫切需要的。

2. 其它 Layer 1 解決方案

我不禁想知道,以太坊是否最終會被一種從以太坊的試驗中學習并在某些基本方面改進的加密貨幣所取代。有許多“以太坊殺手”試圖利用以太坊的弱點成為老大,包括 Polkadot、Solana、Cosmos、Cardano 等。

正如 Peter Thiel (億萬富翁風險投資家) 在斯坦福創業講座中解釋的那樣,“人們經常談論‘先發優勢’。但專注于這一點可能會有問題;你可能先行一步,然后慢慢消失。比先行者更重要的是后來者。你必須具有持有性。”

在亞馬遜 (Amazon) 誕生的兩年前,就有了 Book Stacks Unlimited (在線書店)。谷歌之前的四年,Yahoo! (雅虎) 創造了最初的全球搜索引擎。在 Facebook 出現之前,MySpace 主導著社交媒體。這樣的例子不勝枚舉。在科技史上,有無數這樣的例子:先行者對一個概念或產品產生興趣,然后后來者乘虛而入,對現有產品進行改進。

但以太坊對這種被淘汰的風險有強有力的保護。它有許多與比特幣相同的網絡效應,而且以太坊社區和協議是創新友好型的,這可能同樣重要。“比特幣將吸收所有創新”是一個從未實現的 meme。實際上,以太坊有機會做到這一點,很大程度上是因為他們在 EVM 層面上有“功能性逃逸速度”。

盡管我承認,必須不斷適應這一領域的新發展和風險。但以太坊目前看起來是最好的選擇。

3. 貨幣政策的穩定性

比特幣可能是有史以來最不可改變的加密系統。 Bitcoiners 認為,這才是比特幣真正的價值所在。它是一個基于代碼 (而不是人類) 的可靠中立系統,你可以依賴它幾十年。

以太坊的由人類管理的硬分叉和相對中心化的開發團隊帶來了風險。我們如何相信以太坊的貨幣政策不會再次改變?我們怎么能確保不會發生一次不利的 (協議) 變更呢?即使以太坊社區同意它永遠不會改變,并尊重這一點,那它將永遠落后于比特幣建立起來的信任 12 年。

如果以太坊將成為全球價值存儲,這是一個重要的問題,但如上所述,我認為以太坊正在犧牲短期 (貨幣發行的) 穩定性以換取長期安全。以太坊已經非常去中心化,而其相對中心化方面允許他們 (以太坊開發團隊) 在安全性、貨幣政策和有效性方面進行創新。

4. 增加的復雜性

正如在 (協議) 設計領域幾乎總是會發生的情況一樣,從 PoW 轉變為 PoS 是存在權衡的。首先是復雜性。比特幣的 PoW 系統非常簡單,你可以用十幾行代碼為它編寫偽代碼。但以太坊的 PoS 要復雜得多。信標鏈的狀態轉換機制可能用了大約 1000 行代碼編寫,因此我們將看到復雜度增加了大約 100 倍。這是一個很真實的權衡 -- 復雜性給 bug 留下了空間,并可能引發擴容問題等其他問題。但好消息是,以太坊已經很好地應對了這種復雜性,即證明了通過四個正在保護信標鏈的生產級別的 (客戶端) 實現是可以克服這種復雜性的。

5. 公平啟動

一些人認為,比特幣“在公平方面處于壟斷地位”,因為在它啟動的時候,沒有人知道它會變成什么。他們認為,這是一種無法再復制的東西,并賦予比特幣一些最好的屬性。任何有預售的東西都不能被認為是公平的。此外,比特幣的 PoW 系統對?BTC 的分布來說是一個極好的強制功能,因為礦工必須賣出比特幣來支付他們的硬件和電力成本。PoS 不具有此屬性。以太坊的質押者只會積累更多的 ETH,不會被迫出售 ETH,因為 PoS 非常有效,硬件和電力成本都非常低。因此 Bitcoiners 認為,PoS 會建立一個永久的富豪統治體系。

然而,如上問所述,這是一種誤解,因為所得稅(在許多管轄區約為 50%) 將發揮經濟強制功能。此外,以太坊已經使用 PoW 系統近 6 年了,許多以太坊支持者認為這已經使得 ETH 實現了很好的分布。此外,大部分無關乎道德的市場參與者真的在乎網絡是否公平嗎?我要說的是,他們中的大多數人只是出于自身利益行事,購買任何他們認為能讓他們賺到最多錢的資產。還有,誰又能決定什么是公平的分布方式,什么不是呢?

據合約帝數據顯示,最近24小時BTC全網合約成交量中開多比例為50.92%,開空比例為49.08%.

1900/1/1 0:00:00這段時間,馬斯克僅憑一張嘴把幣圈攪得天翻地覆。前幾日,馬斯克在推特上宣布“特斯拉叫停比特幣購車”。話音剛落,比特幣應聲大跌一度跳水超17%.

1900/1/1 0:00:00比特幣的大幅波動仍在繼續。5月23日,比特幣指數又一度大跌16.71%,最低報31192.40美元/枚.

1900/1/1 0:00:00頭條 ▌以太坊平均交易費升至歷史新高Coindesk發文稱,根據BitInfoCharts和Blockchair的數據,以太坊交易的平均成本目前為64美元.

1900/1/1 0:00:00據報道,自5月8日做客《周六夜現場》以來,埃隆·馬斯克已經損失了200億美元,特斯拉暫停接受比特幣作為其汽車支付方式的消息繼續給市場帶來沖擊.

1900/1/1 0:00:00以太坊聯合創始人,Vitalik Buterin,幣圈敬稱 V 神。這位27歲的以太坊聯合創始人在近期接受了 CNN Business 的采訪,他認為加密市場處于泡沫之中.

1900/1/1 0:00:00