BTC/HKD+1.24%

BTC/HKD+1.24% ETH/HKD+0.53%

ETH/HKD+0.53% LTC/HKD+2.77%

LTC/HKD+2.77% DOT/HKD+3.29%

DOT/HKD+3.29% ADA/HKD-1.78%

ADA/HKD-1.78% SOL/HKD+2.61%

SOL/HKD+2.61% XRP/HKD-0.93%

XRP/HKD-0.93% DOGE/US+1.35%

DOGE/US+1.35%BIS2021年最新調查顯示,86%的全球央行都開始關注央行數字貨幣(后簡稱CBDC),60%正在試驗相關技術,14%已經開展了試點工作。但是,不同國家在CBDC的機制設計上卻表現出不同的偏好。我們認為,央行數字貨幣不同于傳統法幣,正確認識它不僅需要把握住不變的內核,還需要認識到實現方式的靈活性。不變的是“點對點”以及“現金”特性,意味著CBDC是央行的直接負債,不僅具有最高信用等級,還能消除中介機構的冗余嵌套,將數據控制權交還給持幣者。因而,CBDC不僅是用戶實現數字化需求的重要載體,也是貨幣適應于數字化世界的革新起點。變的是實現路徑,BIS的論文《零售型央行數字貨幣技術》則描繪了一個CBDC的金字塔選擇模型,啟發我們可以依據消費者與國情需求,在運營架構、賬本模式、獲取方式和使用范圍等多個維度靈活設計。當前全球CBDC的發展已經呈現出多樣性,相比其他國家以提高支付效率為主要目的,中國的數字人民幣更偏重效率與安全的統籌兼顧,以此維護數字經濟時代公共法幣與私人機構的均衡性。此外,數字人民幣并不拘泥于某種特定的技術路徑,而是基于現實情況進行融合與改良,比如分布式賬本僅用于驗鈔以規避性能瓶頸,推送子錢包加密處理用戶的支付信息以實現有限匿名。

不變的是CBDC的核心本質:“點對點”以及“現金”。2008年,中本聰發布了一篇名為《比特幣:一種點對點的電子現金系統》的文章,描繪了比特幣機制的完整圖景。比特幣固然有自身弱點,合規性飽受各國質疑,但不可否認的是,其創新設計及底層技術包含了數字經濟時代下貨幣價值與貨幣形態的重新審視,對CBDC有著不可磨滅的啟發意義,CBDC的內核也正是聚焦于 “點對點”以及“現金”這兩個特征。“點對點”意味著去中介化,在保護用戶隱私的同時提升支付效率,將數據所有權交還給持幣者。而“現金”則表明CBDC是央行的直接負債,具有最高信用級別,而且不流入銀行存款體系參與貨幣創造。相比之下,我們所熟知的電子支付,雖然簡化了傳統銀行體系的繁瑣轉賬流程,但卻以中心化的方式監測資金的完整流向,不僅無法滿足用戶的隱私需求,漸起的支付壁壘與市場分割也對金融穩定構成潛在威脅;雖然支付機構向央行繳付100%準備金,但仍是私人機構負債,并不具備破產追索權。從這兩個角度不難發現,CBDC與電子支付存在本質差別,因而其革新意義也不可同日而語。面向數字經濟主導的世界,CBDC致力于成為新一代的金融基礎設施,它不僅是用戶實現數字化需求的載體,也是貨幣適應于數字化世界的起點。其一,CBDC縮短支付鏈條,讓用戶敏感數據免于受到不受信任機構的控制,更能兼顧數字經濟時代的隱私保護與金融安全需求。其二,CBDC分離了金融機構支付與信貸的職能,在支付層面降低了因中介機構而生的信用風險和流動性風險,倒逼商業銀行科技轉型。其三,CBDC革新了央行調控經濟目標的手段,豐富了央行的政策工具箱。除了增強財政直達性和貨幣把控度,未來利率或能指導CBDC(高能貨幣)與銀行存款(信用貨幣)的相互轉化,以期達到合意均衡的信貸規模。需要注意的是,CBDC替代流通中現金(M0)或是銀行存款,對經濟的潛在影響不同。(詳見表1)

數據:Voyager正從熱錢包中轉出代幣,或與重新開放提款有關:6月21日消息,據Lookonchain監測,Voyager正在從熱錢包中轉出代幣,或與重新向客戶開放提款有關。據此前消息,Voyager將在6月20日至7月5日期間重新向客戶開放,債權人在此期間可以提取約35%的加密貨幣。[2023/6/21 21:50:58]

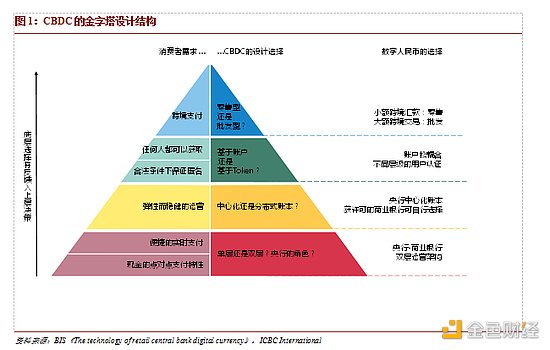

變的是CBDC的實現路徑:根據消費者實際需求改變的CBDC金字塔結構。CBDC的內核雖然不變,但出于國情和實際使用需求的不同,CBDC可以采用不同的機制設計。BIS的報告《零售型央行數字貨幣的技術》中給出了一個名為CBDC金字塔的系統性框架,有助于我們厘清CBDC的可能形態,從而更好地理解數字人民幣選擇的深層含義。

運營架構:單層還是雙層?單層架構意味著CBDC直接由央行向公眾發放,但公眾對于支付便利性的要求將會導致央行職能發生變化,央行可能需要從一個政策制定導向的機構轉為專業的IT架構開發者。此外,根據NBER工作論文的理論分析,如果CBDC直接向公眾開放,博弈的最終結果將是金融脫媒,公眾傾向于將所有錢存放在央行,從而削弱商業銀行在國民經濟中的地位。考慮到當前中國的電子支付已經非常發達,公眾對于數字人民幣的便捷性要求也會更苛刻一些,因而這種情形下,博采眾長的雙層運營體系將更為合意。混合運營表示并不邊緣化商業銀行,央行僅承擔CBDC向商業銀行批發的工作,而兌換贖回以及流通環節仍然交給更擅長運營用戶體驗的中介機構完成。值得一提的是,雖然和電子支付一樣,數字人民幣的流通環節由中介機構完成,但央行保留所有數字人民幣的資產副本,在中介機構發生破產或技術故障時,公眾仍然可以追回自己持有的數字人民幣資產。

Matrixport與加密托管公司Copper達成合作,為機構客戶提供場外結算服務:5月16日消息,吳忌寒旗下數字資產金融服務平臺Matrixport與加密貨幣托管公司Copper達成合作,為其機構客戶提供場外結算服務,其中Matrixport將加入Copper的ClearLoop網絡,允許用戶通過Matrixport子賬戶在ClearLoop連接的交易所進行交易時,將他們的資產安全地保存在Copper的基礎設施中。[2023/5/16 15:05:35]

賬本模式:中心化還是分布式賬本?對于央行主導的單層運營體系,基本上只能采用中心化賬本模式,即每筆交易都只由央行一個中心化節點更新,類似于當前第三方支付機構上顯示的余額,都是由單個支付機構維護的。如要采用分布式賬本,則意味著需要類似于比特幣的區塊鏈技術,任何人都可以參與記賬并公開廣播,并保證單點故障或惡意不會影響賬本一致性,但這種做法的代價就是支付效率低下,對系統性能要求高。比特幣本身沒有信用支撐,拜占庭容錯(惡意節點無法篡改結果)可看作維持其價值的保證,一般需要1個小時才可視作交易確認,這顯然無法滿足高頻次的日常交易需求。而CBDC本身作為一個中心化的發行系統,就沒有必要犧牲效率實現完美的容錯機制,采用去中心化的方式維護賬本。而對于“央行-商業銀行”的雙層運營體系,“獲得許可的”分布式賬本則比較可行。比如加拿大央行采用的Corda就是一個典型的例子,在加入共享賬本之前,金融機構需要首先獲得審核許可,加入后則不再需要每次交易都去核對賬本一致性,從而大幅提升效率。姚前在《區塊鏈與央行數字貨幣》中提到,“在中央銀行和商業銀行的二元模式下,一方面將核心的發行登記賬本對外界進行隔離和保護,同時利用分布式賬本優勢,提高確權查詢數據和系統的安全性和可信度;另一方面,由于分布式賬本僅用于對外提供查詢訪問,交易處理仍由發行登記系統來完成。”由此可見,數字人民幣在類似思路的基礎上做了改良,受許可的金融機構可通過分布式的共享賬本驗鈔,但交易層面是各銀行自行維護獨立賬本,并定期(比如每天)與央行的總帳本匯合,以此來規避每個銀行同步確認交易的性能瓶頸。

Avalanche已在Fuji測試網上激活Cortina升級:4月7日消息,據Ava Labs工程主管Patrick O'Grady的推文,Avalanche已于北京時間昨日23:00在Fuji測試網上成功激活Cortina升級。

此前消息,最新版本的AvalancheGo將遷移X-Chain以運行Snowman++共識,這意味著整個網絡已經遷移到一個單一的共識引擎,這減少了可信計算基礎的規模并增加了現有研發工作的杠桿作用,這解除了Avalanche Warp Messaging (AWM)在X-Chain上的集成,并使交易所更容易支持X-Chain,其中將包含子網上使用的許多質押代幣。Cortina升級還引入了批處理授權獎勵并將C-Chain gas上限提高至1500 gas。[2023/4/7 13:49:18]

獲取方式:基于賬戶還是基于token?上文已經提到,類似于現金的匿名性是CBDC的本質要求與革新所在,但實現方式卻可以有所不同。加密貨幣所采取的token范式對應的是 “我知道所以我有”,用戶身份與收款地址不掛鉤,只需掌握私鑰(傳統銀行體系中的密碼),即可獲得資產歸屬權,從而完整地保護用戶隱私。而賬戶范式是傳統銀行所普遍采用的,開戶之前需要登記身份信息,對應“我是所以我有”。賬戶范式下,銀行具有審核開戶資質以及追蹤資金使用的權限,隱私與普惠性相對不足,但好處在于如果用戶丟失密碼,能通過實名認證找回。數字人民幣采取的是一種賬戶與token相結合的折中模式,旨在實現有限匿名和基本普惠。央行的認證中心用來存放用戶地址與身份的對應關系,而登記中心則僅用來記錄交易流水。由于交易信息僅包含地址信息而不涉及用戶實名身份,同時轉賬交易或將伴隨數字貨幣的銷毀與重新生成,單個商業機構無法追蹤完整資金去向,從而實現交易匿名性。登記中心與認證中心通常相互獨立,但如出現洗錢等可疑跡象,央行具備對資金全鏈條的追蹤能力,能夠對違法行為精準打擊。(詳見報告《透析DCEP的現金本質》)。

硅谷銀行英國附屬公司稱自己獨立于母公司運營 有單獨的資產負債表:3月11日消息,美國硅谷銀行旗下英國附屬公司表示,該附屬公司是一家“單獨運營的銀行機構”,受到英國監管部門PRA的管理。該附屬公司稱,硅谷銀行英國(SVB UK)自2022年8月份就是一家單獨的附屬公司,其資產負債表與硅谷銀行金融集團是區分開的,并擁有一個獨立的英國董事會,來自客戶存款的資金在英國得到管理。[2023/3/11 12:55:37]

跨境使用:零售型還是批發型?相比于對國內支付的改造,CBDC對跨境支付的提效降費效應更為顯著。BIS年度報告中提到,通過傳統銀行體系,一筆200美元的跨境匯款平均成本(以112個國家為樣本)高達10%的交易總額。而時間上,代理行模式下的跨境支付往往需要耗費數天。相比之下,Stella、Ubin等CBDC研究項目,借助哈希時間鎖合約,點對點實現了跨境、跨貨幣的同步交收,大幅提升了跨境支付效率。如果央行在第二層采用的是token范式,則CBDC的使用不依賴于用戶身份,海外用戶與國內居民使用CBDC并無二致,天然支持跨境應用。但如果采用的是賬戶為主的范式,CBDC的跨境應用則需要額外整合批發功能。數字人民幣采用“賬戶松耦合”模式,對于一定額度下的使用并不要求賬戶綁定,因而能夠支持小額跨境支付。而對于大額的商業往來,數字人民幣則正在積極探索多邊央行數字貨幣橋的應用。(詳見報告《破局者,數字人民幣》)不可忽略的是,比特幣、Diem(原稱Libra)以及層出不窮的穩定幣,均是為解決現有跨境支付的痛點而生。因此,CBDC的盡早推出也有助于抵御外來數字貨幣對本國的沖擊,保護本國貨幣主權與政策獨立性。

9月以來以太坊礦工地址流出超25.4萬枚ETH,價值逾3.4億美元:9月21日消息,據歐科云鏈OKLink多鏈瀏覽器數據顯示,受以太坊共識機制轉變的影響,9月以來以太坊礦工地址累計對外轉出超25.4萬枚ETH(按當前價格計算,價值超3.4億美元)。其中僅9月15日一天便轉出近2.3萬枚ETH,創9月單日轉出最高記錄。據了解以太坊合并升級后,ETC成為大多礦工的網絡遷移首選,合并當天ETC全網算力一度突破300TH/s,達到307.33TH/s。

此外,以太坊分叉網絡ETHW、ETF也成為部分礦工網絡遷移的選擇,據OKLink多鏈瀏覽器數據顯示,當前ETHW網絡24小時鏈上交易量超721萬ETHW(約4460萬美元)、ETF網絡24小時鏈上交易量超194萬ETF(約446萬美元)。[2022/9/21 7:10:29]

數字人民幣的融合與改良。從金字塔模型看數字人民幣的選擇,不難發現,數字人民幣并不拘泥于某一種特定已有的技術路線,而是廣泛吸取其他國家的研發經驗,針對國內支付市場的現實痛點做出新的嘗試,同時對跨境支付提前設想了破局之策。以全球視角看,許多國家推出CBDC的主要目的在于提升支付效率,而中國的電子支付已全面下沉,因而數字人民幣更注重效率與安全的統籌兼顧,維護數字經濟時代公共法幣與私人機構的均衡性。在賬本模式上,數字人民幣并未直接套用分布式賬本技術,而是將其僅用于驗鈔,提高確權數據的安全性與可信度,而在交易寫入層面上,各銀行未必需要實時更新同一賬本,與央行總帳本的匯總允許存在一定時滯,以此來規避分布式交易處理的性能瓶頸。而在匿名需求上,數字人民幣則借鑒了加密技術保證用戶地址與身份ID的隔離,并且通過向電商平臺推送子錢包等方式,實現支付信息的加密處理。但是這種加密技術同樣經過改良,相較比特幣私鑰(密碼)復雜且只有所屬者知曉,數字人民幣的公私鑰(地址與密碼)均由央行分發,一方面便于用戶找回丟失密碼,另一方面也有助于央行監測不法交易,更符合公眾的實際需求。

參考文獻:

Auer, R. A., Cornelli, G., & Frost, J. (2020).?Rise of the central bank digital currencies: drivers, approaches and technologies?(No. 8655). CESifo Working Paper.

Auer, R., & B?hme, R. (2020). The technology of retail central bank digital currency.?BIS Quarterly Review, March.

Nakamoto, S. (2019).?Bitcoin: A peer-to-peer electronic cash system. Manubot.

Fernández-Villaverde, J., Sanches, D., Schilling, L., & Uhlig, H. (2020). Central bank digital currency: Central banking for all?.?Review of Economic Dynamics.

姚前. (2020). 區塊鏈與央行數字貨幣.?收藏,?3.

程實, 高欣弘. (2020). 透析DCEP的現金本質. 工銀國際研究

程實, 高欣弘. (2021). 破局者,數字人民幣. 工銀國際研究

本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球宏觀、中國宏觀和金融市場。

原標題:惡性通貨膨脹和比特幣的關系在戰后危機或國家經濟長期衰退可能導致的動蕩時期,人們往往不得不求助于成為救命稻草的價值儲存:貴金屬、貨幣以及21世紀的加密貨幣,如比特幣或以太坊.

1900/1/1 0:00:00歷史似乎正在重現,在以往每一個加密貨幣牛市,當比特幣增值或停滯不前時,山寨就像瘋了一樣跳起來。以狗狗幣為代表的動物幣的暴漲為山寨幣高潮的來臨吹響了號角.

1900/1/1 0:00:00在傳統金融行業,保險是最重要的基石之一。在金融市場較為發達國家,保險總資產通常會占到金融總資產的25%-35%左右。對標傳統保險,DeFi保險也是一個非常廣闊的市場.

1900/1/1 0:00:00據合約帝數據顯示,最近24小時BTC全網合約成交量中開多比例為50.74%,開空比例為49.26%.

1900/1/1 0:00:00金色財經現場報道,4月25日,2021新基建區塊鏈峰會在成都舉辦。在魚池專場8周年正無限分會場,F2Pool聯合創始人、Cobo聯合創始人神魚以《變革中的8年》為題進行分享.

1900/1/1 0:00:00DeFi周刊是金色財經推出的一檔每周DeFi領域的總結欄目,內容涵蓋本周重要的DeFi數據、DeFi項目動態等.

1900/1/1 0:00:00