BTC/HKD+1%

BTC/HKD+1% ETH/HKD+1.1%

ETH/HKD+1.1% LTC/HKD+2.56%

LTC/HKD+2.56% DOT/HKD+4.11%

DOT/HKD+4.11% ADA/HKD-1.17%

ADA/HKD-1.17% SOL/HKD+3.15%

SOL/HKD+3.15% XRP/HKD-0.46%

XRP/HKD-0.46% DOGE/US+2.04%

DOGE/US+2.04%UTC時間2009年1月3日18點15分,比特幣網絡的創世區塊誕生,第一批共50個BTC被中本聰挖出。距今比特幣已經走過整整13年,其中伴隨三次出塊獎勵減半,BTC也已經經歷過3個完整的牛熊周期。今天正值比特幣13周年,接下來我們就來討論一下BTC牛熊周期中不可忽略的影響因素和指標。

加密貨幣市場與全球經濟關聯密切,需要結合外部經濟周期的變化,才能判斷出價值回歸的時間點。

比特幣不屬于避險資產,更具有風險資產的屬性,且相比股票對通脹更敏感。

經濟表面的回暖中政策刺激的痕跡較為明顯。

如果平穩縮減是美聯儲的目標,可能仍然提供寬松,但不擴大寬松,達到一種溫和加息的效果。

USDT作為Crypto避險資產的監管問題應該會是明年政策風險中不得不考慮的。

1k-10kBTC巨鯨對牛熊周期較為敏感,有明顯的周期預判價值。

“OldMoney”移動,通常是變盤的前兆。

交易層反應了在大環境趨勢下對內在價值的認可程度,是交易行為在趨勢和預期下的外露。

一、引介:2022BTC如何敘事?

2021年對于Crypto來說是整體向好的一年,比特幣和以太坊的價格和市值都創下了歷史新高,這得益于高通脹和低息帶來的宏觀經濟環境的利好,市場情緒高漲,加密貨幣這類高風險資產借機獲得資金的青睞。機構投資者也順勢將他們portfolios的一部分轉到加密市場,讓市場整體對加密貨幣價格有了較強的共識。

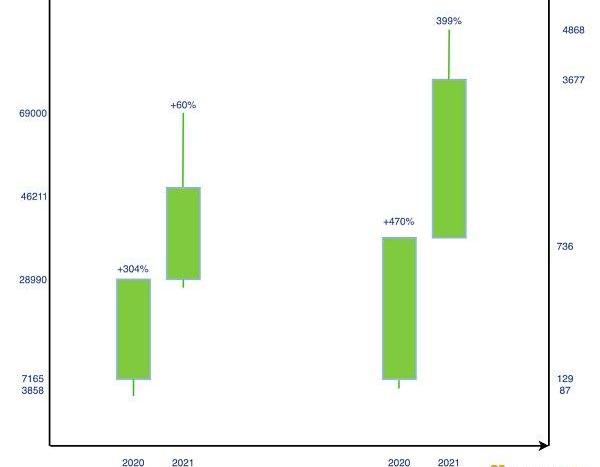

BTCD2020、2021年度k線

數據來源:OKEX,2020.1.1-2021.12.31

比特幣被稱作數字黃金,數量有上限,具有稀缺性。且通脹率每四年發生“半衰”,自帶抗通脹屬性。此外是交易層面,比特幣價格的共識還在發現階段,波動率較大,2021年兩次沖高回落,屬于風險資產。

那么,這兩種屬性的敘事(Narrative)什么時候會被市場買賬,而產生供需兩側方向性的共識?BTC什么時候更像黃金,什么時候更像股票?比特幣真正的獨立行情還在嗎?就是很有趣的問題。

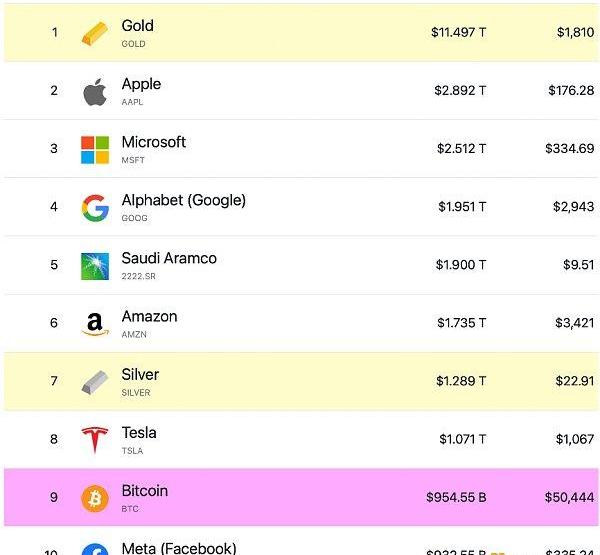

加密貨幣作為全球資產中的一個類別,根據CompaniesMarketcap數據顯示,目前擁有約$2377b的總市值,約為黃金市值的1/5。其中,比特幣市值約$965b,約占加密市場市值的40%。如此規模的資產必然在全球投資者的portfolio或候選名單中,也必定在一定程度上受到全球經濟環境、政策等外部因素的影響。另一方面,Crypto也有自己的基本面和交易面信息,也就是我們這里說的內部因素。

全球資產資產市值Top10

數據來源:CompaniesMarketcap

接下來,我們就進一步拆解一下影響BTC市場的外部和內部因素,以及各元素是如何作用到價格走勢的。

智庫:美國違約風險最大的日期是6月1日和2日:金色財經報道,華盛頓一家智庫對美國財政部的最新現金流預測顯示,如果美國國會未能在6月1日和2日之前提高債務上限,那么6月1日和2日可能是美國政府違約風險最大的日期。兩黨政策中心(Bipartisan Policy Center)估計,受醫療保險、退休人士和退伍軍人福利賬單的推動,6月1日到期的支出將超過當天的預期收入約750億美元,6月2日將出現另外220億美元的凈流出。預計總計970億美元的資金凈流出將消耗財政部剩余資金的一半以上。美國財政部報告稱,截至5月16日還有880億美元的未用完特別措施額度以及946億美元的現金。如果財政部能夠支付5月份的剩余開支,并克服6月初的障礙,那么它可能挺過未來幾周。[2023/5/18 15:11:58]

BTC分析框架

首先,外部因素是指Crypto以外的宏觀經濟環境,決定市場走向擴張還是收縮。通脹和經濟是否回暖決定BTC的外部環境,這部分的分析主要在于全球資金流量和流向的判斷,以及投資者的風險偏好的導向。最基礎的資金成本由無風險資產收益率決定,并向市場終端傳導。在此基礎上,通脹影響人們在購買力上的的實際收益。一些不確定性較高的因素,如疫情和監管會在一定概率給市場帶來變數。

從比特幣自身出發,BTC被設計出來首先是作為一種獨立于現有央行貨幣機制的去中心化貨幣模型,被交易之后才是一種資產。作為貨幣,它存在的意義在于留存價值,價值的標的是購買力,這也是它和普通股票最大的差別之一。而支撐一樣東西成為貨幣的要素是信任和采納。人們相信貴金屬成為貨幣在于它的物理稀缺性,法幣有政府的背書,而比特幣的背后是數學。去中心化加上確定性更高的數學算法讓比特幣更可信,信任的累計會傳導到市場的采納,被市場接受的程度決定終端的供需。

二、外部因素——圈外共識

美元錨定的是未來美國的經濟前景,BTC錨定的是Crypto市場及圈外的一些資產。BTC相對于美元的價值在于Crypto整體的發展前景以及出圈能力,和幾乎為0通脹風險。

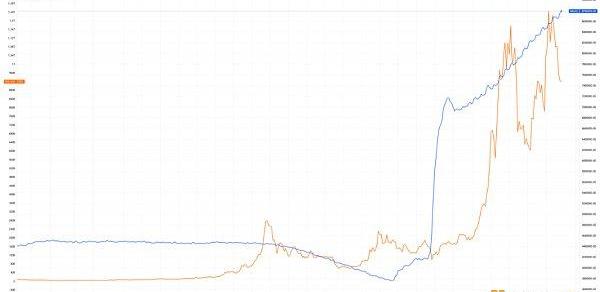

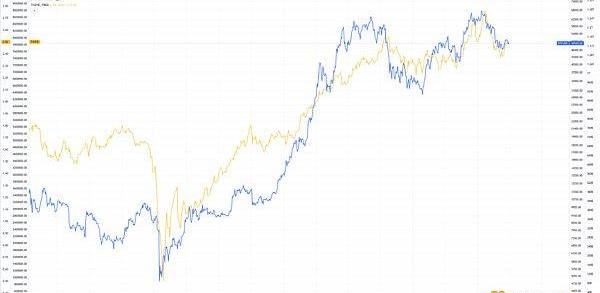

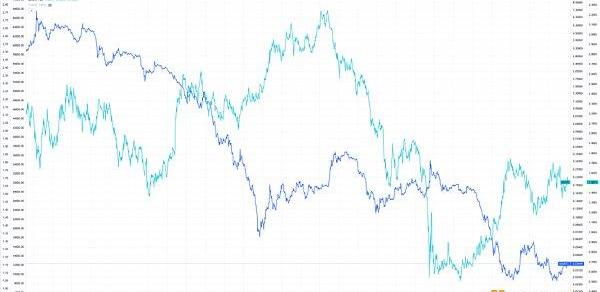

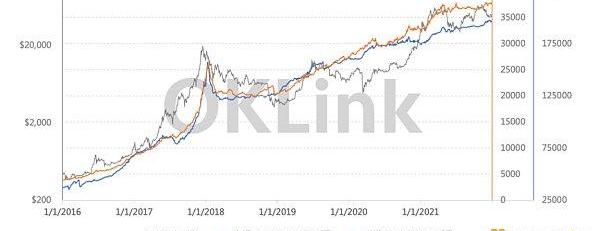

BTC總市值($,黃)vs美聯儲總資產($,藍)

數據來源:TradingView,2014.12-2021.12

比特幣作為一種有限通脹,且通脹率存在”半衰期“的資產,能夠在市值上追上緊跟多次實施量化寬松政策(QE)的美聯儲所持有的資產,體現在2020年開啟的“超級QE”尤為明顯。

同時我們也可以推斷出由BTC占據半壁江山的加密貨幣市場與全球經濟關聯密切。

下面,我們來拆解比特幣外部環境中的影響因子。

1.通脹&美債:決定趨勢

通脹

BTC價格(log,藍)vs10年期盈虧平衡通脹率

數據來源:TradingView,2020.8-2021.12

10年期盈虧平衡通脹率(T10YIE)通常用來代表市場對美元的通脹預期。從趨勢可以看出BTC價格和通脹的預期走勢高度相關,幾乎是并行。

知情人士:印度希望在2023年底前在全國范圍內推出CBDC:2月8日消息,據知情人士稱,印度希望在 2023 年底之前在全國范圍內推出 CBDC。去年,印度已經啟動兩個 CBDC 試點項目,一個是去年 11 月 1 日開始的 CBDC-W,有 9 家銀行參與,另一個是去年 12 月 1 日開始的 CBDC-R,在 4 個城市試點,4 家銀行參與。CBDC-W 僅限于金融機構,旨在提高銀行間支付效率,CBDC-R 適用于私營部門和印度公民。雖然政府告訴議會,印度將在 2022-23 財政年度內發布 CBDC-R,但尚不知何時實施。(CoinDesk)[2023/2/8 11:53:58]

美債

美債是美國財政部以美國國力包括經濟為信用為基礎發行的債券,是對未來經濟的提前消費。

美國國債是固定收益市場的定價基礎,影響著全世界幾乎任何證券。若其收益率發生波動,同步到融資環境,可能引發風險再定價,導致加密貨幣這樣的新興市場的波動。

BTC價格(藍)vs美債10年收益率(黃)

數據來源:TradingView,2020.4-2021.12

美債10年收益率是名義利率,代表的是市場對長期利率的預期。

綜合來看,通脹率和美債收益率總體上漲,對BTC價格走勢有較強的相關性。

需要注意的是,我們上面提到的數據只是粗略估計,還可以進一步分解:

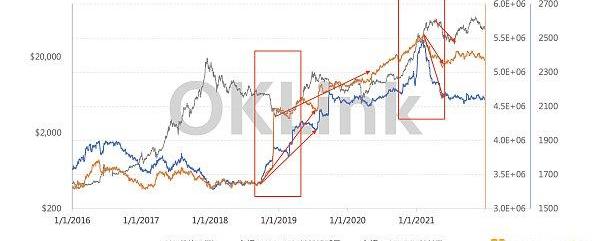

圖片來自:OKLink

作為預期經濟增速的一個替代指標——實際利率(TIPS)整體下降,由2020年4月份的1.57降到2021年末的-0.98,而通貨膨脹率和名義利率整體走高,可以推測出經濟表面的回暖中政策刺激的痕跡較為明顯。

2.財政政策&貨幣政策:指導方向

由于美國是全球最大的經濟體,美元也是全球貨幣流動性的關節,所以這部部分分析關注美國的財政政策和貨幣政策。美國國會制定政府財政政策,美聯儲制定貨幣政策。后者承擔著國會賦予的保持長期利率穩定、美元長期價值穩定和最大化就業的三重OKR。

財政政策和貨幣政策分別是交易層面的供給端和需求端。

2020年疫情爆發以來,供給端一直較為穩定,出臺了一系列力度較大的財政刺激。22年后刺激力度開始下降,根據國會預算辦公室的預算,22年的財政赤字會從21年的3萬億降到1.2萬億。

近年貨幣政策主要是QE和聯邦基金利率的調控。自2008年以來,主要央行向全球經濟注入了超過25萬億美元,其中僅應對COVID-19就依靠購債“mint”了超過9萬億美元。當前,各國央行都需要在不影響經濟增長的情況下收回大規模資產的購買。

2022年的美國的貨幣政策重點在縮債和加息,而我們通常說的“加息”是上調聯邦基金利率(FFR)。巴菲特把利率比喻成股市的引力,利率越高地心引力越大。

加密貨幣總市值下跌至8344.76億美元:金色財經報道,12月20日,據Coingecko數據顯示,當前比特幣市值占比回升至38.3%,全網加密貨幣總市值為834,476,345,704美元,24小時跌幅0.8%。[2022/12/20 21:55:06]

首先,綜合各方面信息,這一輪加息的目的是為了防止美國通脹過高,進入21年以來CPI和CPE指數不斷上漲,美聯儲也承認通脹并是不暫時性的,也就表明美聯儲已經著手應對通脹問題。

其次,為了平衡就業率和通脹率,并吸取上一輪周期的情況避免“縮減恐慌”再度出現,預計美聯儲還是會穩步試探市場的反應。

美聯儲主席鮑威爾在12月FOMC會議后表示過,是對經濟前景的信心讓美聯儲加速Taper,這一舉措可以看成是鴿派中的鷹派,即溫和中帶強硬,可以說是這一屆美聯儲的主打風格。

ps:市場對加息的預期會體現在CME的聯邦基金利率期貨中。

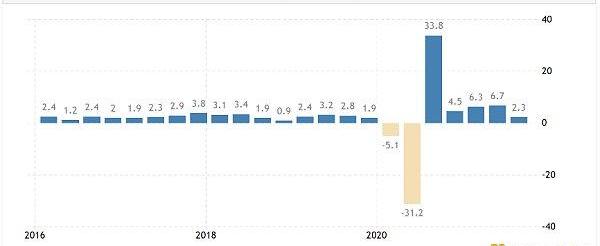

下圖中,GDP增速水平相對正常,并沒有出現明經濟過熱的信號,考慮到人們可能已經變得依賴于美聯儲向市場注入刺激,目前的主要問題是要消除疫情以來政策的過度補貼帶來的這種“依賴”。加之白等政府大規模的基建政策,需要一個相對的低息環境,降低政府的償債壓力。如果平穩縮減是美聯儲的目標,那么通過一定比例的國債和MBS的到期收入再投資維持負債表規模可能是選擇之一。即,仍然提供寬松,但不擴大寬松,達到一種溫和加息的效果。

美國GDP增速

數據來源:TradingEconomics,2016.1.1-2021.12

對市場來說,除了縮減購債規模和加息,最大的不確定因素是美聯儲對其資產負債表的看法。美聯儲曾表示,在利率水平正常化之前,不會開始收縮資產負債表,因此市場一般認為縮表會發生在加息周期的后期。高盛預計,除了2022年的3次加息,第4次加息可能在2023年上半年,縮表也有可能將在那個時候開始。而這個時間剛好處于比特幣產量減半的中后期,隨著美聯儲消息的釋放,可能會形成對BTC價格的長期壓力。美聯儲最終縮減資產負債表對市場的影響有時可能比加息更大。因為美聯儲購買的資產太多了,從2020年1月份的4.1萬億美元增加到現在的8.7萬億。

3.不確定性風險

然而,有了經濟指標和政策因素并不能確認趨勢,還存在一些不確定的因素。這里羅列三點:

疫情

監管

疫情會帶來一系列就業問題→供應鏈→大宗商品價格→經濟預期→貨幣政策等一系列連鎖反應。舉例來說,11.26日新冠南非變種的消息發布引起恐慌,全球股市下挫,比特幣也隨即下跌8%。避險資產價格,如美債、日元、瑞士法郎等上漲明顯。可見市場對于疫情反彈對風險資產帶來的看空效應共識較強。隨著防控、疫苗甚至有可能出現的特效藥的出現,相信2022年疫情可能帶來的沖擊不會太大。

政策方面,519后出臺了一系列打擊虛擬貨幣挖礦的政策,算力暴跌,引發恐慌。

數據來源:OKLink鏈上大師

2022年的政策壓力可能主要來自美國對USDT、USDC等美元穩定幣,或者叫鏈上美元的監管。USDT加USDC市值約占據比特幣和以太坊總市值的8%,這已經是一個相當大的規模。我們前面說過比特幣可以儲存價值,但是并不能避險。Crypto中真正的避險資產只有鏈上美元,同時它也是大多數投資者進入或推出Crypto市場的通道。所以如此規模的避險資產的監管問題應該會是明年政策風險中不得不考慮的。

安全團隊:Vitalik出售25萬億枚SHIT幣,價值約33000美元:金色財經消息,據派盾(PeckShield)監測數據顯示,Vitalik.eth的地址0xd8da6b...7aa96045顯示,25萬億枚SHIT幣在Uniswap上被出售,價值約33000美元。[2022/8/4 12:01:49]

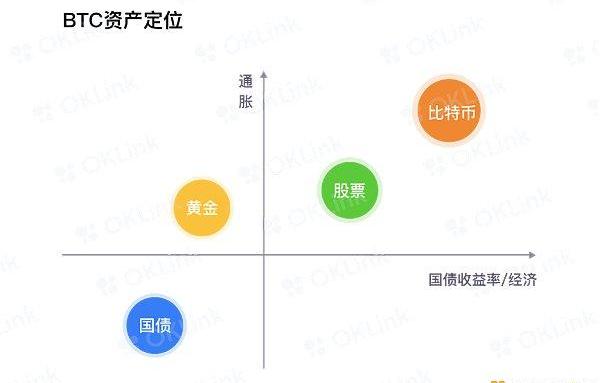

綜上,市場的指標反映經濟的現狀和市場的預期,財政和貨幣兩個政策希望通過對市場參數的調節指導市場方向,疫情和監管構成市場的不確定性風險,合起來影響市場的判斷和情緒,而BTC的資產定位就決定了這種判斷或情緒對它的看法。

3.BTC的資產定位

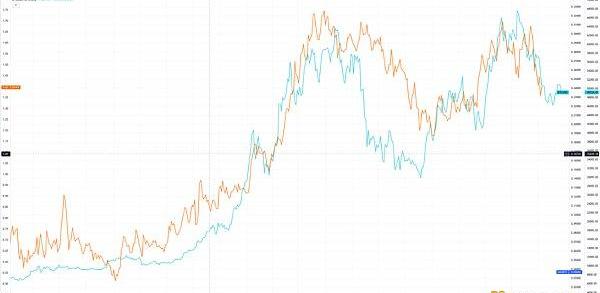

黃金價格指數/BTC價格(log,藍)vs美債10年收益率(綠)

數據來源:TradingView,2014.4-2021.12

不難看出,兩條曲線基本呈現一種較明顯的負相關走勢。即,長期利率走強,市場風險偏好升高,單位BTC能買到的黃金越多,也就是BTC相對升值;在較小的區間內,長期利率走弱,避險情緒占主導,黃金相對比特幣升值。

我們通常說的比特幣具有稀缺性,價值存儲的范疇可能僅在小范圍內適用,比如BTC在Crypto市場中的地位。也就是說比特幣的稀缺屬性并沒有真正出圈。

雖然相比黃金,比特幣更抗通脹,二者也都有保值屬性,但比特幣不屬于避險資產,更具有風險資產的屬性。由下圖可以看出,比特幣的波動和股票相關性較高,且波動率走勢也高度相似。

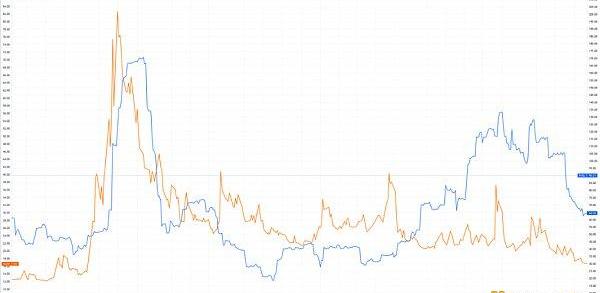

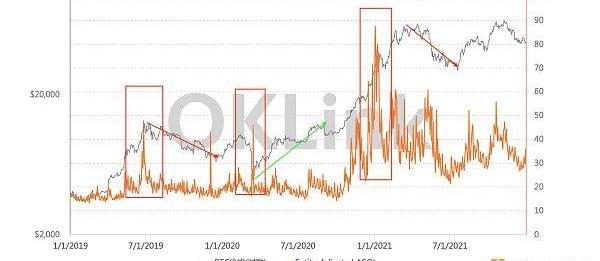

BTC價格(藍)vsNASDAQ指數(橙)vs特斯拉股票價格(綠)

數據來源:TradingView,2020.10-2021.12注:BTC的漲跌至少可以錨定NASDAQ或Tesla中的一個

BVOL(比特幣歷史價格波動指數,藍)vsVIX(S&P500波動指數,黃)

數據來源:TradingView,2020.1-2021.12

綜上,我們在下圖中把以上提到的四種資產做個定位。黃金和國債屬于避險資產,風險偏好較低,但黃金相對親通脹,這也就是有時候BTC和黃金走勢有一定相關性;比特幣和股票屬于風險資產,依賴于經濟的向好和通脹的走高,且比特幣相比股票對通脹更敏感。

需要注意的是,從長期看,經濟的走強和通脹的擴大對于BTC來說都是利好的。但短期來看也可能給政策面帶去利空因素。

例如12月10日CPI數據發布前,美債收益率和盈虧平衡通脹率雙雙持續走高,預示著市場給出了較高通脹預期,增強了縮減(Taper)和提前加息的預期。縮減購債和提高聯邦基金利率均屬于貨幣政策。正是利空出盡,加息預期被prisein,12月15日美聯儲FOMC會議后帶來一波上漲。

報告:到2026年區塊鏈市場規模將達到674億美元:金色財經報道,根據一份新的市場研究報告,按平臺和服務)、提供商、類型劃分的區塊鏈市場,?組織規模、應用領域和地區,預計區塊鏈市場規模將從2021年的49億美元增長到2026年的 674億美元,復合年增長率預測為68.4%。促成區塊鏈市場高增長率的主要驅動因素包括風險投資資金和對區塊鏈技術的投資增加,區塊鏈解決方案在銀行和網絡安全中的廣泛使用,區塊鏈解決方案在支付、智能合約和數字身份方面的廣泛采用,和不斷增加的政府舉措。[2022/7/5 1:52:20]

如果說2021年Crypto被視作通脹風險的對沖資產,而被資金青睞。那么2022年對沖通脹的屬性會相對被削弱,風險資產的屬性增強。

就明年而言,目前的加息預期已然見頂,未來的方向大概率是回落,等待非農就業報告的進一步確認。在長期的加息預期中,市場需要時間消化,才可能在加息來臨時不恐慌。

以下是上面提到的部分指標2022年的公布日期,關鍵時間節點可能有變盤風險,大家自取。

2022海外宏觀經濟日歷

三、內部指標——圈內共識

內部因素方面我們主要從基本面和交易層來拆分指標體系,其中又可分為鏈上數據指標和鏈外數據指標。當中可解讀的信息非常多,本文中我們僅選出部分比較具有代表性的解讀,更全面的指標解讀會出現在以后的文章中。

1.BTC基本面

定價因素

比特幣的定價主要有三種因素:成本、網絡價值和稀缺性,對應三種定價思路:

類比“成本定價法”,考量的是mining的成本,也就是我們經常聽到的各大算力池的關機價,是相對各算力設備的成本價;

網絡價值模型,用來衡量網絡的活躍程度,以比特幣的價格、鏈上用戶數、鏈上交易量等來衡量,最常用的是NVT模型;

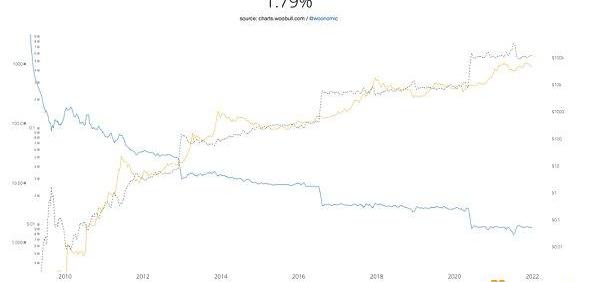

稀缺性量化模型,Stock-to-Flow(S2F)。該模型評估類比了黃金等貴金屬資產,相信是由稀缺性筑起比特幣的內在價值。但S2F在21年末似乎失去了準心,我們簡單分析一下:

S2F是由來自荷蘭的加密研究員PlanB在20年給出了比特幣價格預測模型:從12年和16年兩次產量減半的情況來看,BTC價格都是遵循著稀缺性帶起的價格泡沫,后回歸到其S2F價格附近波動。

S2F模型是對稀缺性的量化,需要注意的是,它給出的是一條價值回歸線,既不是底部支撐更不是極限高點。然而,隨著BTC作為一種資產被交易和配置,宏觀因素的影響也越來越大,不應該只執著于稀缺性這一點。例如這次PlanB預測2021年底比特幣觸及10萬美元大關,但并未實現。并沒有出現牛市該有的瘋狂上漲,原因很可能是普通民眾對經濟預期并不好,而且沒有余糧拉盤,散戶情緒并沒有得到充分激活。

所以,需要結合外部經濟周期的變化,才能判斷出價值回歸的時間點。

BitcoinStock/Flowratio(灰)vs比特幣通脹率(藍)vsBTCprice(黃)

數據來源:woobull.com,2010-2021

采納

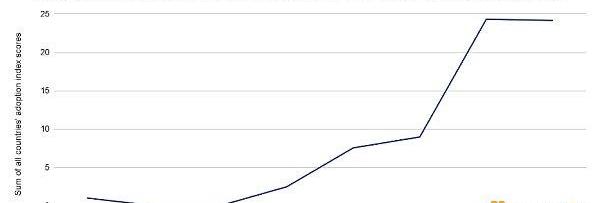

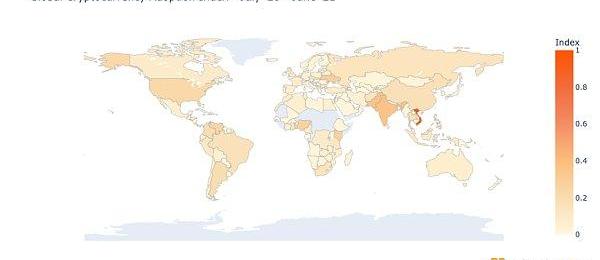

除了最核心的稀缺性,能否被更多的人采納進而流通也是作為貨幣的必修課。Chainalysis的數據顯示,2021年Crypto在全球的采納指數(AdoptionIndex)較去年提升了7倍,且新興市場對比特幣的接受程度最為突出。

Crypto全球采納指標變化趨勢

Crypto接納程度地理分布

圖片來源:Chainalysis

2.交易層:大環境下內在價值的認可度

市場微觀結構:透露“階級立場”

本小節內容主要從持幣余額角度分析在市場微觀結構中不同凈值的holder的行為和BTC價格的關系。按照持幣余額,在下面的分析中我們將holder簡單分為:

散戶(0.001-0.1BTC)

中產(100-1kBTC)

巨鯨(1k-10kBTC)

超級巨鯨(10k-100kBTC)

由于不同凈值用戶對市場的影響力不同,專業度不同,掌握的信息也就不同,對周期的敏感度不一樣,進而對我們預判牛熊的參考意義也不同。

1)散戶

余額0.001-0.01BTC地址持幣量vs余額0.01-0.1BTC地址持幣量vsBTC價格

數據來源:OKLink,2016.1-2021.12

上圖中,2016年1月至2021年12月跨越兩次牛熊,散戶持幣數波動基本呈現跟隨幣價的規律,且減持落后于幣價回落,參考意義不大。

2)超級巨鯨

余額>10BTC地址持幣量vs余額>10000BTC地址數vsBTC價格

數據來源:OKLink,2016.1-2021.12

可以看出,BTC超級巨鯨們對牛熊周期似乎并沒有那么敏感,或者說對價格的走勢沒有很強的共識。18年牛市見頂前有過減持趨勢,但整體在高點增持,有些令人看不太懂。在本輪周期中撤出的時間較早,目前沒有從超級巨鯨們的行為中觀察到價格預判的信號。

3)中產

余額100-1kBTC地址持幣量vs余額>100BTC地址數vsBTC價格

數據來源:OKLink,2016.1-2021.12

在18年BTC價格見頂前后的牛熊周期中我們可以看出,屬于“中產”的持有100-1000BTC的地址們在牛市頂峰前開始減持。但在熊市底部繼續減持,對市場底部沒有形成共識,20年牛市開啟后也比較“后知后覺”,21年2月才開始爆發。總的來說,中產整體對周期的判斷略強于散戶,但對牛熊周期的判斷參考意義不是很大。

21年2月>100地址數和中產持有的BTC數走勢出現背離,說明更高凈值的巨鯨可能開始從>1000BTC的梯隊中撤離。

4)巨鯨

余額1k-10kBTC地址持幣量vs余額>1kBTC地址數vsBTC價格

數據來自:OKLink,2016.1-2021.12

由于余額越多的地址對風險的偏好越低,減持的時間更早也就是我們看到的17年和21年巨鯨較中產提前減倉。18年后的熊市底部在巨鯨和中產不斷拋售的時候不斷吸籌,21年2月開始減持,519前“恰巧”又有一波減持。可見,巨鯨對底部的判斷十分篤定且一致,且頂端出貨十分聰明,屬于這一周期的SmartMoney。

在2020-2021年的上漲周期中,1k-10kBTC的巨鯨是這輪上漲的中堅力量,且對頂端有提前預判,100-1kBTC在中期接力,散戶為頂端貢獻最后的力量。綜上,1k-10kBTC巨鯨對牛熊周期較為敏感,有明顯的周期預判價值。

市場情緒:你是smartmoney嗎?

市場周期中的四個階段

上圖描繪了泡沫在市場周期中的不同階段,其中反映了不同階段的入場人群和市場情緒。在“隱身”階段(StealthPhase)談論它的人不多,smartmoney在累計低價籌碼。隨著價格開始”起飛”(takeoff),機構投資者看到市場機會逐步入場。在獲得媒體和公眾的關注后,受FOMO情緒帶動,大量散戶資金入場,早期投資者或巨鯨開始穩步退場,泡沫進入最后“瘋漲”階段(Mania)。最后一批smartmoney的資金撤出后,市場買盤難以支撐立場的拋壓,泡沫隨之破裂。

下圖中的社會聲量(SocialVolume)統計了比特幣相關特征詞庫在各社交媒體(Telegram,Reddit等)中出現的次數,積極情感(PositiveSentiment)反映了網絡中對“比特幣”的看法。我們可以根據市場情緒判斷價格周期的不同階段。當然還有其它反應市場情緒的指標,如恐慌/貪婪指數等。

比特幣社會聲量(藍)vs比特幣積極情感(紫)vs比特幣價格(綠)

數據來源:Santiment,2019.12-2021.12

供需關系:交易所存量知多少

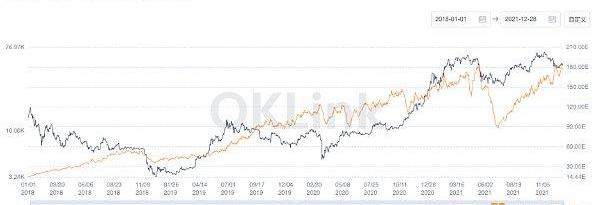

交易所地址BTC余量vsBTC價格

數據來源:OKLink鏈上大師,2020.5-2021.12

圖中交易所地址BTC余量和BTC價格大部分時間成負相關走勢。原因是隨著價格上漲,投資者中期看漲,會將交易所中的BTC轉出放冷錢包。相反,當投資者看跌會把手中的低價籌碼換成美元,套現離場,也就是說我們經常說的交易所大量轉入,形成短期拋壓。

類似的指標還有ASOL。ASOL是用每筆UXTO花費比上該UTXO從上次交易到交易時的“壽命”,再在某個時間段內求平均得到平均壽命。也就是說ASOL可以整體反映“old-money”和“new-money”在這段時間的動向。如果ASOL較高時,表示長期持幣者開始交易,通常是變盤的前兆。

ASOLvsBTC價格

數據來源:OKLink,2019.2-2021.12

雖然我們只列舉了眾多鏈上指標中的零星幾個,但總的來說,交易層反應的其實是大環境趨勢下對內在價值的認可程度,是交易行為在趨勢和預期下的外露。無論鏈上鏈外,在交易層面我們是想從市場的行為和情緒中看出不同特征的投資者對市場的預期,做出更有確定性的趨勢判斷。

小結

2021年,在全球流動資金充裕和抗通脹的需求推動下,市場風險偏好較高,加密貨幣在當中受益匪淺。

從中長期看,鑒于比特幣市值的規模,已經很難真正走出自己的獨立行情。必定會受到市場對于經濟環境的預期和整體情緒的影響,而BTC的資產定位就決定了這種判斷或情緒對它的看法。加息的預期和實際的加息幅度,以及通脹率的走勢都會決定明年比特幣的風險資產屬性和對沖通脹的屬性在圈外的共識。

回歸比特幣本身,我們希望比特幣的去中心化和稀缺性等內在價值能夠得到圈內、圈外的肯定。并關注交易層釋放的入場和離場信號,從市場的行為和情緒中得出自己的周期判斷。

來源:金色財經

Tags:BTC比特幣CRYPTOCRYPTsbtc幣哪個鏈比特幣從開始到現在的走勢圖Dragon Crypto AurumCryptomall

摘要:聚焦區塊熱點,傳遞價值信息過去一周:五月天在騰訊元宇宙TMELAND里舉辦首個TMElive超現場演出;周杰倫將Instagram頭像換為PhantaBearNFT作品;三星將在其智能電視.

1900/1/1 0:00:00觀察與觀點 在波卡首批五個平行鏈正式上線后,緊接著就啟動了波卡的第二輪Auction。2021年12月30日,基于波卡的去中心化元宇宙設施Efinity贏得了波卡的第6次平行鏈插槽Auction.

1900/1/1 0:00:00本期直播主持人是聚幣JubiMandy,邀請到的分享嘉賓Ryan,MicroverseCEO。本期直播訪談主題:聚幣Jubi上線MVP直播|Microverse-去中心化的世界構建平臺.

1900/1/1 0:00:00作者|方沁雨 1月4日,全球最大的NFT交易平臺OpenSea官方宣布獲得最新一輪融資,由風險投資公司Paradigm、CoatueManagement領投,該公司本輪獲得3億美元的融資.

1900/1/1 0:00:002021年即將結束,今年的加密世界有非常多關鍵詞,但我們不能忽視的是元宇宙。元宇宙的流行有很多因素,這個“雪球”的最大助推者可以說是GameFi,從場景契合、生產關系金融化等方面讓元宇宙比起現實.

1900/1/1 0:00:00在2021年,Chainlink生態經歷了蓬勃發展,核心服務的應用量不斷上升,并增強了區塊鏈經濟中混合型智能合約的各項能力.

1900/1/1 0:00:00