BTC/HKD+0.76%

BTC/HKD+0.76% ETH/HKD+0.09%

ETH/HKD+0.09% LTC/HKD+0.16%

LTC/HKD+0.16% DOT/HKD+2.1%

DOT/HKD+2.1% ADA/HKD+2.3%

ADA/HKD+2.3% SOL/HKD-0.09%

SOL/HKD-0.09% XRP/HKD+3.23%

XRP/HKD+3.23% DOGE/US-0.64%

DOGE/US-0.64%你喜歡熬夜去思考因果關系困境嗎?

比如祖父悖論。假如你回到過去,在自己父親出生前把自己的祖父殺死,但祖父死了就沒有父親,沒有父親也不會有你,那么是誰殺了祖父呢?或者你的存在表示祖父并沒有因你而死,那你何以殺死祖父?

如果你也喜歡DeFi的話,那么你一定也會喜歡思考代幣價格和協議收入的因果關系是如何展開的。

那么請你喝杯咖啡,舒舒服服地坐著,我來為你闡述DeFi中錯綜復雜的反身性。

??什么是反身性?

維基百科上說:“反身性是指因果之間的循環關系”。此外,“反身關系是雙向的,即原因和結果相互影響,因此不能指定原因或結果”。

「反身性」這個概念道出了科學和人類行為中廣為人知的現象,最精妙的案例可以在癡迷于幾何和悖論的荷蘭藝術家Escher的作品中找到。

那張名為《畫手》的圖片清楚地展示了反身性是如何工作的:不可能確定哪只手在畫另一只手。因果關系如此緊密,以至于無法區分。

說到藝術和反身性,在DeFi社區也創造出了一些強大的Meme來表達社區的反身性概念。比如:

??如何在項目中發現自反性?

在DeFi中,反身性也稱為循環性或著名的飛輪效應。在對項目進行盡職調查時,我們可以通過以下問題來評估反身性程度:

是什么決定了原生代幣價格的升值/貶值?

香港將成立虛擬資產發展專責小組:金色財經報道,香港將成立虛擬資產發展專責小組,推動Web3生態圈的發展。[2023/2/22 12:21:34]

原生代幣價格的升值/貶值對項目的運作意味著什么?

如果這些問題的答案相同,則存在反身性。

在某種程度上,反身性在每個好的商業模式中都存在,但它從一個事件傳播到另一個事件的方式使世界變得不同。我們可以劃分為「間接」和「直接」反身性。

??間接反身性

由于協議的收入積累,間接反身性可以被視為原生代幣價格的升值。

「間接」在于原生代幣的治理能力:如果代幣持有者可以決定如何管理協議的資金,他們就可以從應計收入中受益。因此,代表對協議資金的索取權的代幣價格,應該隨著收入的增加而增加。

可問題是收入對代幣價格產生的影響并不是直接的,因為它涉及治理投票。

我們都知道治理系統存在被惡意攻擊的缺陷,并且還偏向于巨鯨。這就是為什么代幣的「治理」功能經常被散戶低估,卻被鯨魚贊賞。

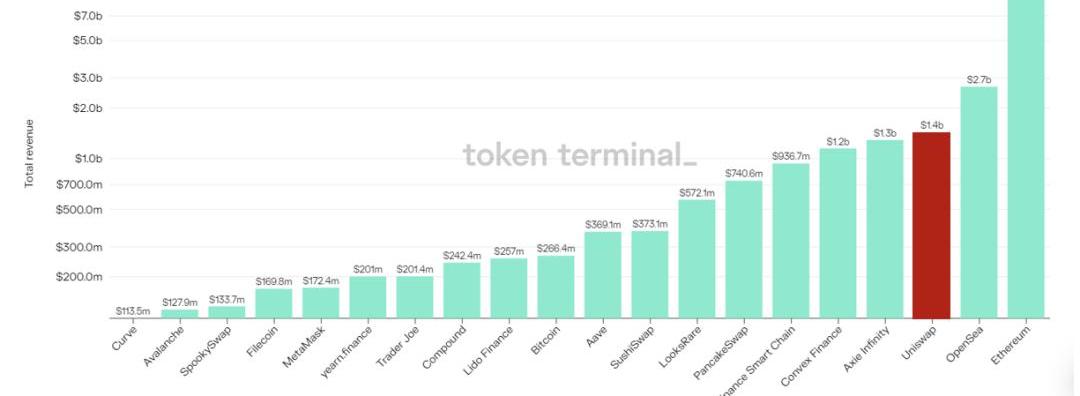

這里以Uniswap為例。

2020年9月,除了治理能力之外沒有任何作用的UNI代幣以160億美元的市值上線,而Uniswap的國庫擁有47億美元的資金——幾乎溢價了4倍。

很難說這個溢價是否公平,但Uniswap在過去12個月中創造了17億美元的收入。

高盛:對支撐加密貨幣的技術的潛在投資提出了\"更合理的\"估值:金色財經報道,高盛數字資產主管Mathew McDermott表示,FTX在2022年底的崩潰以及消滅其他加密貨幣公司的多米諾骨牌效應,促使傳統金融機構,如高盛,對支撐加密貨幣的技術的潛在投資提出了\"更合理的\"估值。\"許多與加密貨幣市場有關的公司的估值出現了這種斷崖式的下跌,\"麥克德莫特說。\"但實際上我們一直關注的領域,即區塊鏈基礎設施,我們繼續看到一些管理良好的企業的真正有趣的機會。\"McDermott指出,高盛已經在數字資產領域進行了投資,主要關注區塊鏈基礎設施,該銀行\"在那里看到了一些有趣的估值機會,看起來更加合理。\"高盛在其投資組合中擁有11家加密貨幣企業,包括CoinMetrics、基礎設施公司Blockdaemon和該銀行最近的投資TRM Labs。[2023/2/11 12:00:34]

今年提出的82項治理提案無疑做出了貢獻,盡管量化這種貢獻與其說是一門科學,不如說是一門藝術。可以更確定一點的是,散戶對治理并不感興趣。

我們怎么知道?看看治理投票的平均參與率。對于Uniswap來說,它僅占代幣持有者總數的1.9%。

??直接反身性

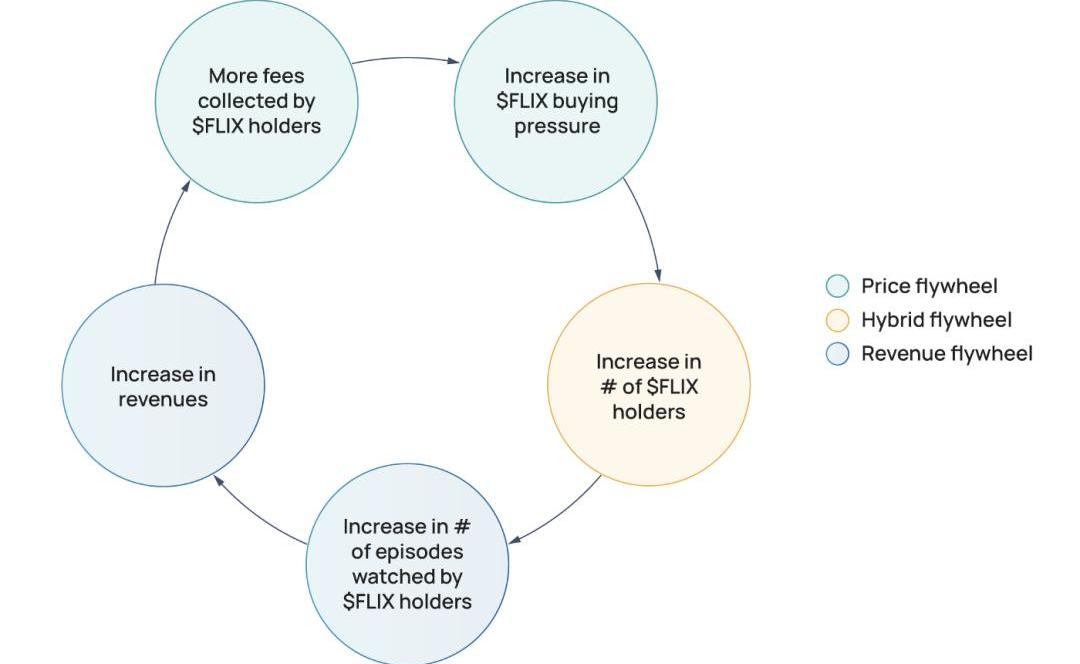

假設Netflix推出了自己的代幣FLIX,并實現了以下定價和收益分享功能:

非代幣持有者必須支付1美元的FLIX才能觀看一集,而代幣持有者只需支付0.5美元的FLIX。

Netflix收集的FLIX的50%會自動按比例計入每個代幣持有者的錢包。

跨鏈橋Wormhole已支持Moonbeam Network:據官方消息,跨鏈橋Wormhole宣布已經支持Moonbeam Network。[2022/9/23 7:16:21]

這將給FLIX帶來購買壓力,因為投資者希望獲得協議收入的一半,同時由于50%的折扣,它也會激勵代幣持有者成為用戶。

通過這樣做,未來的收入與代幣持有者的數量正相關,由于收入分享機制,代幣持有者的數量與協議收入等正相關。

我們剛剛設計了一個直接反身性結構。那么讓我們來回答:

是什么決定了原生代幣價格的升值/貶值?收入增加。

原生代幣價格的升值/貶值對項目的運作意味著什么?收入增加。

一切看起來都很棒……直到收入停止增長。那么將會發生什么?

隨著收入的減少,50%的利潤將不足以補償代幣持有者,他們將出售$FLIX代幣以從之前的價格上漲中獲利。

而這將對FLIX價格造成拋壓,并減少未來的收入,因為更少的代幣持有者意味著更少的用戶。FLIX價格的下降也將降低Netflix收入的美元價值,惡性循環由此開始。

??反身性是好是壞?

從絕對意義上說,反身性既不好也不壞。就像坐過山車一樣:這樣做很有趣,但要適度。

反身性應該是商業模式的支柱,而不是商業模式本身。任何協議都應該能夠將產生的價值的一部分返還給代幣持有者,同時讓他們作為用戶或間接通過治理為進一步的發展做出貢獻。在協議生命周期的早期階段,反身性可以吸引來興趣以及活動。

ETH 累計轉賬數量超過 8 億次:金色財經消息,Glassnode 數據顯示,ETH 累計轉賬數量超過 8 億次。[2022/8/22 12:39:17]

然而,正如我們在Netflix的例子中所看到的,好時光不會永遠持續下去,在市場低迷時期,反身性就是一把雙刃劍。這就是為什么在熊市期間,那些除了反身性之外別無特色的協議,要遠比其他協議遭受的損失要大得多,并且相當一部分從未從低谷中恢復過來。

??DeFi的反身性案例:OlympusDAO

該項目旨在建立一個社區擁有的去中心化和抗審查的儲備貨幣,并擁有大量支持這種貨幣的資產。每個原生代幣OHM可兌換1個DAI。

OlympusDAO擁有一個由穩定幣和波動性資產組成的豐富而多樣化的資金庫,因此OHM市場價值遠遠超過了對應的DAI。

OlympusDAO如何積累這些資產?

通過所謂的債券機制:用戶存入價值為X美元的資產,在一定時間后獲得X+溢價OHM。

這意味著用戶利潤的溢價金額取決于OHM價格與每個OHM支持的美元價值之間的差異。如果OHM價格超過每個OHM支持的美元價值,則該差額的一部分可以作為溢價支付給債券持有人。

因此OHM價格越高,支付給債券持有人的溢價就越高,預期的未來債券數量就越高。

債券持有人如何處理他們的OHM?他們為什么不簡單地拋棄OHM來兌現呢?因為OlympusDAO曾經提供驚人的APY來激勵代幣持有者質押他們的OHM。

質押獎勵以通貨膨脹的OHM支付,因此它們會造成稀釋。盡管如此,如果稀釋被庫存資產的增加所抵消,則較高的庫存資產和較高的OHM購買壓力的綜合影響應該會增加。

加密支付初創公司Request Finance完成550萬美元種子輪融資:金色財經報道,Web3 企業加密支付初創公司Request Finance已完成550 萬美元的種子輪融資,Balderton Capital 和 XAnge機構領投。

種子輪還吸引了多位Web3 創始人,包括The Sandbox 聯合創始人兼首席運營官Sebastien Borget 、Fantom 首席執行官Michael Kong、Aave 創始人兼首席執行官 Stani Kulechov 和 StakeDAO 創始人 Julien Bouteloup參投。(prnewswire)[2022/6/9 4:13:15]

現在我們擁有了回答這兩個決定性問題的所有要素:

是什么決定了原生代幣價格的升值/貶值?債券交易量增加。

原生代幣價格的升值/貶值對項目的運作意味著什么?債券交易量增加。

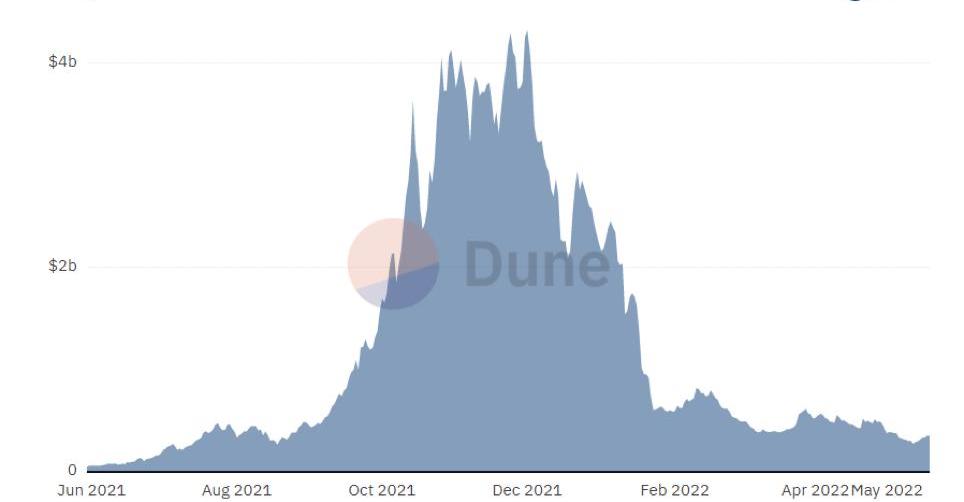

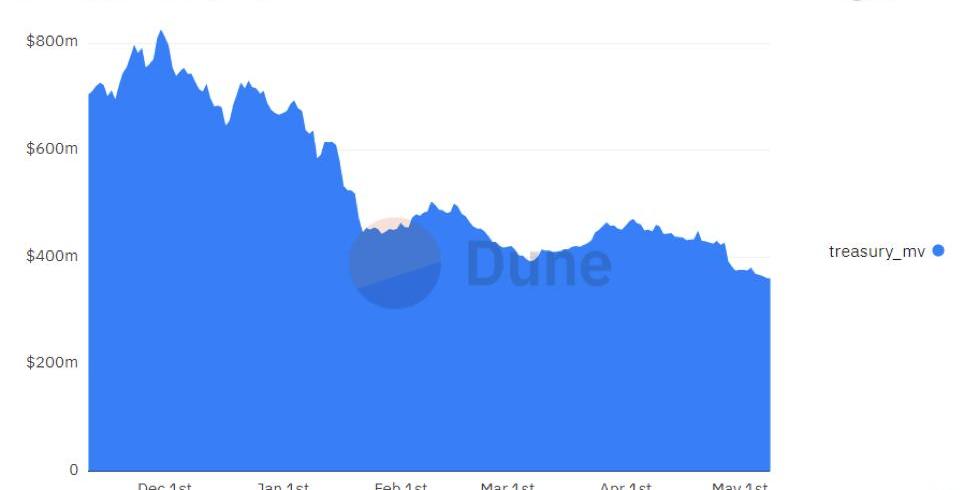

OlympusDAO于2021年3月推出,在2021年12月之前實現了驚人的增長,市值達到頂峰,超過40億美元,國債市值超過8億美元。但從那時開始,整個市場開始下跌,OHM的跌幅遠超大多數同行。

OHM的表現不佳是由多種因素造成的,但反身性發揮了重要作用。

事實上,在OHM價格低于其支持價值的時期,該團隊暫停了普通債券,因為沒有空間對嚴重低于支持價值的代幣給予溢價。

他們引入了所謂的“反向債券”。這些債券允許投資者存入OHM并獲得溢價的國庫資產。盡管反向債券減少了OlympusDAO國庫的規模,但它們增加了每個OHM的支持。

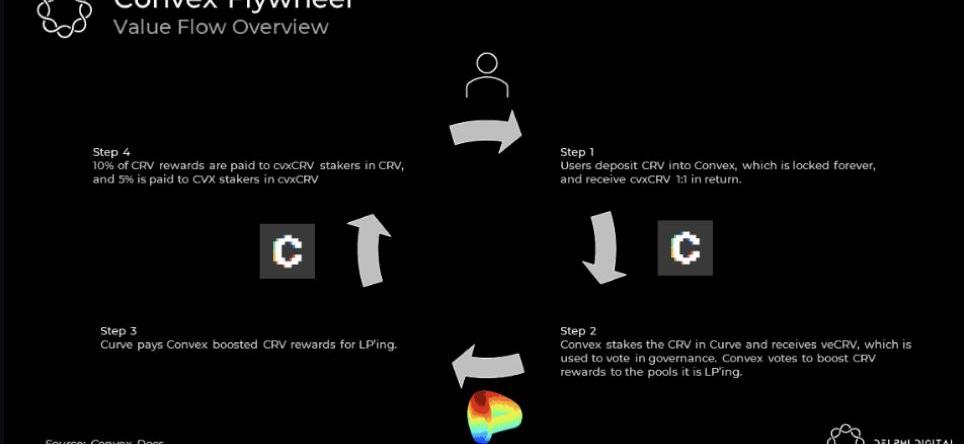

??DeFi的反身性案例:ConvexFinance

該項目旨在提高Curve上流動性提供者的流動性和收益。要了解此模型為何成功,讓我們回到Curve的作用以及用戶如何在Curve上賺取收益。

Curve是一個去中心化交易所,專門從事穩定幣之間的互換。由于將一種穩定幣換成另一種的風險相對較低,因此兌換費用遠低于波動性資產的傳統兌換費用。

低費用并不是投資者在資金池中提供流動性的巨大動力。由于穩定幣需要非常高的流動性才能以較低的價格影響進行交換,Curve使用其原生代幣CRV為LP提供激勵。

接收CRV代幣是好的,質押它們甚至更好。CRV質押者將其代幣鎖定一段時間并收到veCRV代幣作為收據。他們鎖定CRV代幣的時間越長,他們在決定哪些池應該獲得最多獎勵時的治理能力就越高。

CurveStakers和LP現在可以將他們的CRV或他們的LP代幣存入Convex,并獲得以CVX代幣支付的額外收益。

Convex能獲得什么回報?權力!!!

Convex積累CRV,CVX持有者可以鎖定他們的代幣,以投票決定將Curve激勵引導到哪里。

這就是反身性的作用:CVX價格越高,在Convex上質押CRV或CurveLP代幣的人的收益就越高。這個收益率越高,將存放在Convex上的CRV和LP代幣的份額就越高。

反過來,這將增加CVX持有者擁有的CRV數量,以及將CRV激勵引導到特定池的機會。更高的激勵意味著更方便地質押CRV或為Curve池提供流動性。Curve上更高的流動性意味著更好的交易體驗,這意味著更多的交易量、更多的費用……然后循環再次開始。

讓我們完成這些問題:

是什么決定了原生代幣價格的升值/貶值?Curve流動性池的收益率增加。

原生代幣價格的升值/貶值對項目的運作意味著什么?Curve流動性池的收益率增加。

ConvexFinance在過去12個月中創造了12億美元的收入,市值達到22億美元的頂峰。與Uniswap數據差不多的相當不錯的數字。

然而,就OlympusDAO而言,反身性通常意味著保持快速的代幣發行速度以獎勵代幣持有者。

Convex于大約一年前推出,已經發行了超過三分之二的CVX總供應量,而Uniswap于2020年9月推出了UNI代幣,其流通量不到其總供應量的50%。

Convex需要Curve24/7/365全速運轉以維持其市值。尤其是Convex需要有興趣在Curve上列出其代幣并支付大筆費用以在此類池中獲得CRV激勵的項目。

4pool是CVX代幣的重要催化劑,因為DoKwon據稱與持有DAO擁有的CVX62%以上的多個項目達成協議。

Terra的崩盤使CVX價格在幾天內下跌了50%,如果市場對FRAX等算法穩定幣失去信心,負面溢出效應可能遠未結束。

??總結

大多數對DeFi當前狀態的批評者認為,對反身性的反復糾結是阻礙其發展的主要因素之一。這可能是因為絕大多數DeFi投資者要么不了解反身性是如何工作的,要么認為它可以永遠持續下去。

此外,始于AndreCronje的Solidly項目的ve(3,3)趨勢促使一長串協議采用基于反身性的代幣經濟學設計,該設計適合Curve和DeFi領域中極少數其他dApp,但效果并不理想,對其他協議也是如此。

缺乏耐心和長期承諾是DeFi中最明顯的問題之一,這個問題可以通過激勵、超額抵押、反身性和其他優雅的機制來臨時修補,但需要在思維方式上進行更多的結構性改變才能解決一勞永逸。

當前的熊市是反思當前缺陷并提出新設計的絕佳機會,其中投資者的意識是基礎,所有花哨的飛輪都是有價值的輔助功能。

Tags:OHMCurveCURCRVOHM幣RENBTCCURVE幣Yearn Compounding veCRV yVault

5月8日開始,「UST脫鉤」的傳聞開始在市場上大幅發酵,情況之嚴峻從中心化CEX的UST穩定幣兌換對即可見一斑:Binance上UST兌USDT的報價一度接近0.98.

1900/1/1 0:00:00我們和@Daryllautk和@Darrenlautf與@nansen_ai坐下來,討論了一個尋找Alpha的策略。我將盡量涵蓋最重要的要點,讓我們開始吧.

1900/1/1 0:00:00曜變建盞工藝源于南宋時期的福建建安。曜變建盞因自然窯變而產生紋樣,盡顯妖異的光芒,顏色變幻,高深莫測.

1900/1/1 0:00:00“我希望它能創造世界和平,或有助于創造世界和平。”這就是前Twitter首席執行官、現任數字支付公司Block負責人JackDorsey在2021年7月的網絡研討會上談到比特幣時所說的.

1900/1/1 0:00:00入行的背景以及早期的故事Eric:所以我今天非常興奮地邀請RyanSelkis參加播客。對于那些不了解Ryan的人來說,我可以給出的最好的比喻是,我覺得我在和加密貨幣世界的谷歌對話.

1900/1/1 0:00:00EVM?可能比區塊鏈本身更重要實際上,大家所熟知的以太坊只是以太坊區塊鏈的一種實現。在硬幣的另一面,以太坊虛擬機可以理解為基于區塊鏈的開源軟件「開發平臺」,允許開發人員創建去中心化應用程序.

1900/1/1 0:00:00